Crypto News: Tokenåterköp möter timingbrister, nya modeller föreslår lösning

Viktiga insikter:

- Kryptonyheter: Återköpsprogram för token koncentrerar köpen under perioder med hög efterfrågan på marknaden, samtidigt som utgifterna minskar under perioder med lägre efterfrågan.

- Nuvarande återköpsmodeller med fokus på tagare tar bort likviditet och skapar omedelbar prispåverkan under perioder med hög aktivitet.

- Nya maker-baserade tillvägagångssätt och temporala utjämningstekniker tar itu med strukturella timingineffektiviteter i protokollåterköpsprogram.

Kryptoprotokoll har ett grundläggande fel i sina strategier för återköp av tokens, som koncentrerar köpen till marknadstoppar samtidigt som de svälter ut dem under perioder med lägre priser.

En anonym bidragsgivare till Raydium, känd som Infra, identifierade detta strukturella problem i en rapport den 26 augusti som delades via X.

Analysen avslöjade hur nuvarande intäktsbaserade återköpsprogram skapade reflexmässiga timingproblem som motverkade ett optimalt genomförande.

Reflexiva timingproblem

Den dominerande återköpsmodellen knyter utgifterna direkt till protokollintäkterna, vilket skapar kontraproduktiva timingmönster.

När marknaderna värms upp klättrar priser, aktivitet och avgifter tillsammans, vilket driver programmatiska återköp att spendera mer under dyra perioder.

När marknaderna svalnar faller aktivitet och avgifter ihop, vilket minskar återköpsutgifterna under billigare perioder.

Jupiter Exchange exemplifierade detta tillvägagångssätt genom att avsätta 50 % av protokollavgifterna för att återköpa JUP-tokens.

Börsen genererade 102 miljoner dollar i intäkter under 2024, och intäkterna ökade från 3 miljoner dollar i januari till 21 miljoner dollar i december.

Återköpsprogrammet spenderade cirka 50 miljoner dollar på JUP-återköp under hela 2025, vilket skapade ett ihållande köptryck men följde det problematiska timingmönstret.

Ethena Foundation genomförde en liknande modell genom sitt återköpsprogram på 260 miljoner dollar via StablecoinX. Programmet tilldelade 5 miljoner dollar dagligen under sex veckor och återköpte 83 miljoner ENA-tokens, vilket motsvarar 3,48 % av det cirkulerande utbudet.

Hyperliquid visade den mest aggressiva implementeringen av denna modell. Protokollets automatiserade återköpsstrategi använde 97 % av protokollavgifterna för att återköpa HYPE-tokens. Totalt slukade den 29,8 miljoner tokens, värderade till över 1,5 miljarder dollar.

Genomförandealternativ

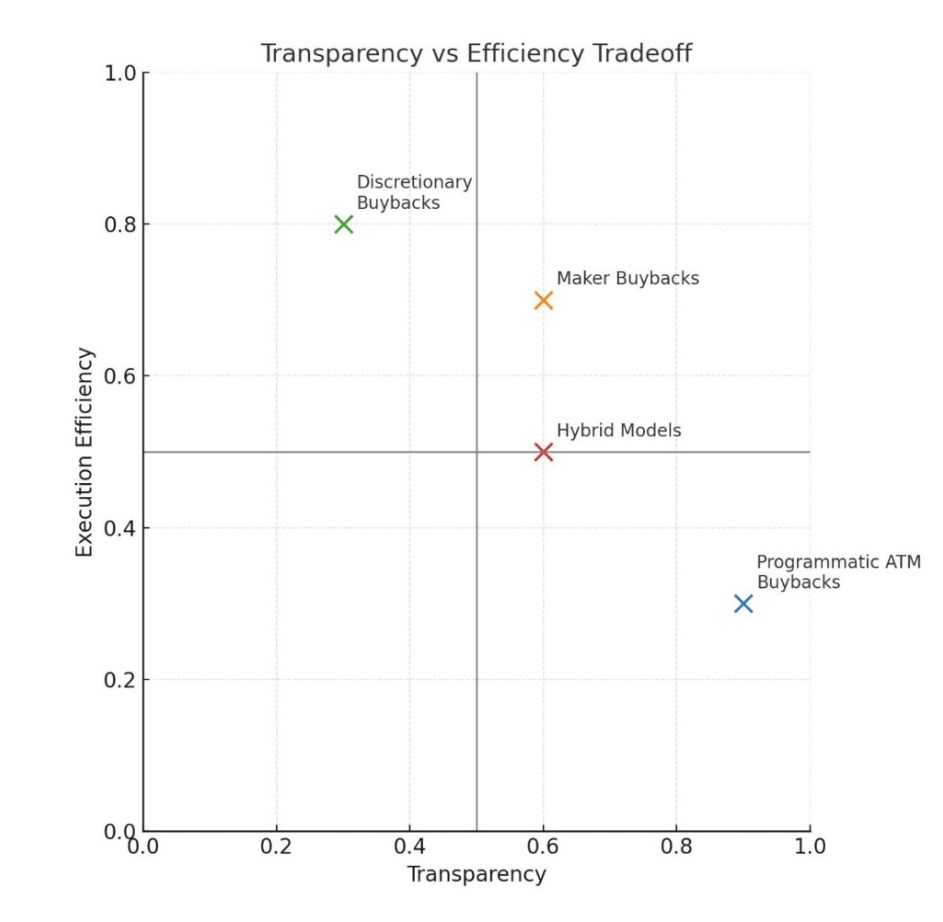

Rapporten presenterade återköp av tillverkare som ett alternativ till nuvarande tagarfokuserade tillvägagångssätt.

De flesta befintliga program köptes som tagare genom att lyfta erbjudanden i befintlig likviditet. Detta tillvägagångssätt är transparent och okomplicerat, men det tar bort djupet, betalar spreaden och kan flytta priserna under hektiska perioder.

Maker-alternativet innebär att man genomför återköp genom att tillhandahålla likviditet i stället för att ta den. Modellen består av att lägga till likviditet genom bud genom att skapa limitorder i orderböckerna eller etablera ensidiga, koncentrerade likviditetsmarknadsgarantpositioner.

Vidare föreslog rapporten att protokoll skulle kunna öppna bud till en fast procentsats under marknadspriset, baserat på de tidigare 24-timmars- eller sjudagarsintäkterna, och justera dessa order för att spåra marknadsrörelser.

Metoden fungerar särskilt bra när den återköpta token är nära korrelerad med det använda kapitalet, vilket resulterar i mindre volatilitet jämfört med par mellan tillgångar.

Att köpa tokens direkt från potentiella säljare med ökat likviditetsdjup skulle bidra till att mildra volatiliteten på nedåtsidan. För decentraliserade börser (DEX) skulle återköp av tillverkare förbättra kärnprodukten samtidigt som de underlättar tokenackumulering mer effektivt.

Temporal utjämning

Rapporten noterade också flera tillvägagångssätt för att minska tidsineffektivitet i nuvarande modeller. Temporal utjämning innebär att veckointäkterna sprids över följande år genom återköp.

Detta alternativ skapar ett konsekvent köptryck oberoende av marknadsförhållandena och tar bort reflexiva element.

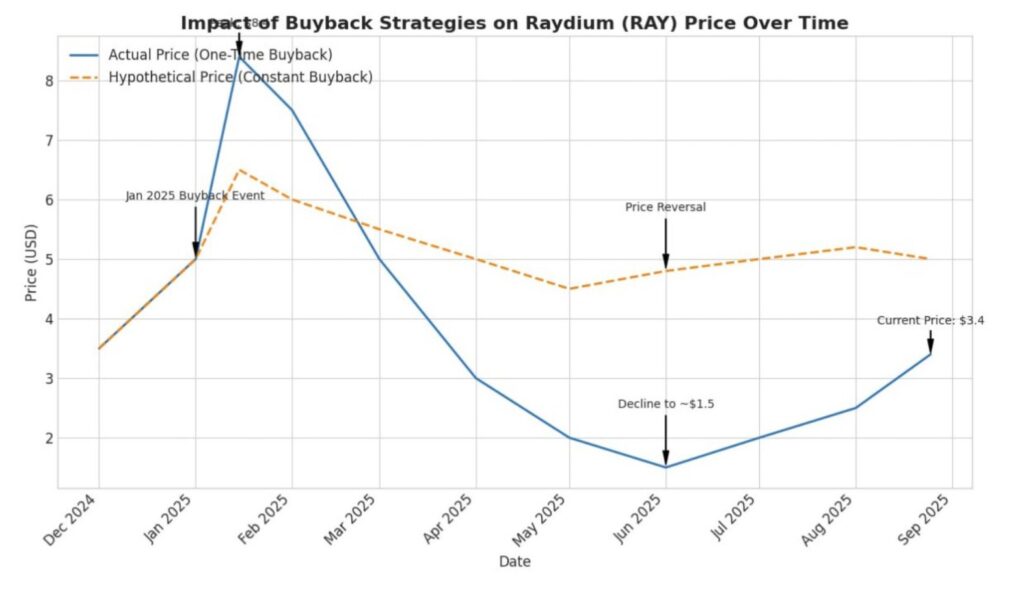

I Raydium-exemplet som används i rapporten skulle cirka 25 miljoner dollar i kapital som allokerats för återköp i januari ha resulterat i ungefär 500 000 dollar allokerat varje vecka för följande år.

Beloppet skulle kompensera för cykliska uttag från perioder med minskad volym och minskade intäkter.

Värdebaserade triggers är en annan lösning som lyfts fram i rapporten. Protokoll utforskar dynamiska allokeringsmodeller där FDV-baserade metoder tilldelar högre återköpsprocentsatser när tokens handlas under vissa värderingströsklar.

Modeller med tidsviktat genomsnittspris (TWAP) utlöste fullt återköpsläge när det aktuella priset föll under 30-dagarsgenomsnittet.

Dessa modeller försökte skapa kontracykliska köpmönster, även om de introducerade komplexitet och potentiella marknadssignaleringseffekter som kunde leda till upplevda pristak.

Rapporten noterade att det starkaste argumentet för programmatiska återköp på marknaden inte var effektivitet utan transparens och anpassningssignalering.

En fast procentandel av protokollintäkterna, som går direkt till återköp av tokens, skapar en tydlig, granskningsbar värdeöverföring utan diskretionära beslut från centraliserade enheter.

Ändå kom denna transparens med en premie. Protokollen förlorade optimal timing och exekvering i utbyte mot förutsägbar, tillförlitlig värdefördelning.

Regulatoriska överväganden gynnade också programmatiska tillvägagångssätt framför diskretionära återköp som väckte frågor om informationsasymmetri.

Hybridmetoder är dock fortfarande möjliga för protokoll med betydande statskassor.

Rapporten nämnde Raydiums kassa, som har cirka 75 miljoner dollar i icke-RAY-tillgångar. Beloppet ger operativ och strategisk flexibilitet för diskretionär användning under marknadsnedgångar tillsammans med systematiska återköpsprogram.

Eftersom tillämpningen av återköpsmodeller i den nuvarande standarden är ny för branschen, bygger protokoll som experimenterar med dessa kapitalallokeringsstrategier spelboken för mogen tokenekonomi.

I takt med att branschen utvecklas från spekulativa faser mot hållbart värdeskapande kommer experiment att bana väg för större effektivitet. Positiva kryptonyheter om en sådan utveckling bidrar säkert till den större berättelsen om utrymmet.

Inlägget Crypto News: Token Buybacks Face Timing Flaws, New Models Suggest Solution dök upp först på The Coin Republic.