Crypto News: Token Buybacks hebben te maken met timingfouten, nieuwe modellen stellen oplossing voor

Belangrijkste inzichten:

- Crypto-nieuws: Programma's voor het terugkopen van tokens concentreren aankopen tijdens perioden van hoge marktvraag, terwijl de uitgaven worden verminderd tijdens perioden van lagere vraag.

- De huidige op de nemer gerichte terugkoopmodellen verwijderen liquiditeit en creëren een onmiddellijke prijsimpact tijdens perioden met veel activiteit.

- Nieuwe op makers gebaseerde benaderingen en technieken voor tijdelijke afvlakking pakken structurele timing-inefficiënties in programma's voor het terugkopen van protocollen aan.

Crypto-protocollen werken met een fundamentele fout in hun strategieën voor het terugkopen van tokens, die aankopen concentreren op marktpieken en ze uithongeren tijdens perioden van lagere prijzen.

Een anonieme Raydium-bijdrager, bekend als Infra, identificeerde dit structurele probleem in een rapport van 26 augustus dat via X werd gedeeld.

De analyse onthulde hoe de huidige op inkomsten gebaseerde terugkoopprogramma's reflexieve timingproblemen veroorzaakten die een optimale uitvoering in de weg stonden.

Reflexieve timingproblemen

Het dominante terugkoopmodel koppelt uitgaven rechtstreeks aan protocolinkomsten, wat contraproductieve timingpatronen creëert.

Wanneer de markten opwarmen, stijgen prijzen, activiteit en vergoedingen samen, wat programmatische terugkopen ertoe aanzet meer uit te geven tijdens dure periodes.

Wanneer de markten afkoelen, vallen activiteit en vergoedingen samen, waardoor de terugkoopuitgaven tijdens goedkopere periodes worden verminderd.

Jupiter Exchange was een voorbeeld van deze aanpak door 50% van de protocolkosten toe te wijzen aan het terugkopen van JUP-tokens.

De beurs genereerde in 2024 $ 102 miljoen aan inkomsten, waarbij de omzet steeg van $ 3 miljoen in januari tot $ 21 miljoen in december.

Het terugkoopprogramma besteedde in 2025 ongeveer $ 50 miljoen aan terugkopen van JUP, waardoor aanhoudende koopdruk ontstond, maar het problematische timingpatroon werd gevolgd.

Ethena Foundation voerde een soortgelijk model uit via haar terugkoopprogramma van $ 260 miljoen via StablecoinX. Het programma wees gedurende zes weken dagelijks $ 5 miljoen toe, waarbij 83 miljoen ENA-tokens werden teruggekocht, die 3,48% van het circulerende aanbod vertegenwoordigen.

Hyperliquid demonstreerde de meest agressieve implementatie van dit model. De geautomatiseerde terugkoopstrategie van het protocol gebruikte 97% van de protocolkosten om HYPE-tokens terug te kopen. In totaal slikte het 29,8 miljoen tokens, ter waarde van meer dan $1,5 miljard.

Alternatieven voor uitvoering

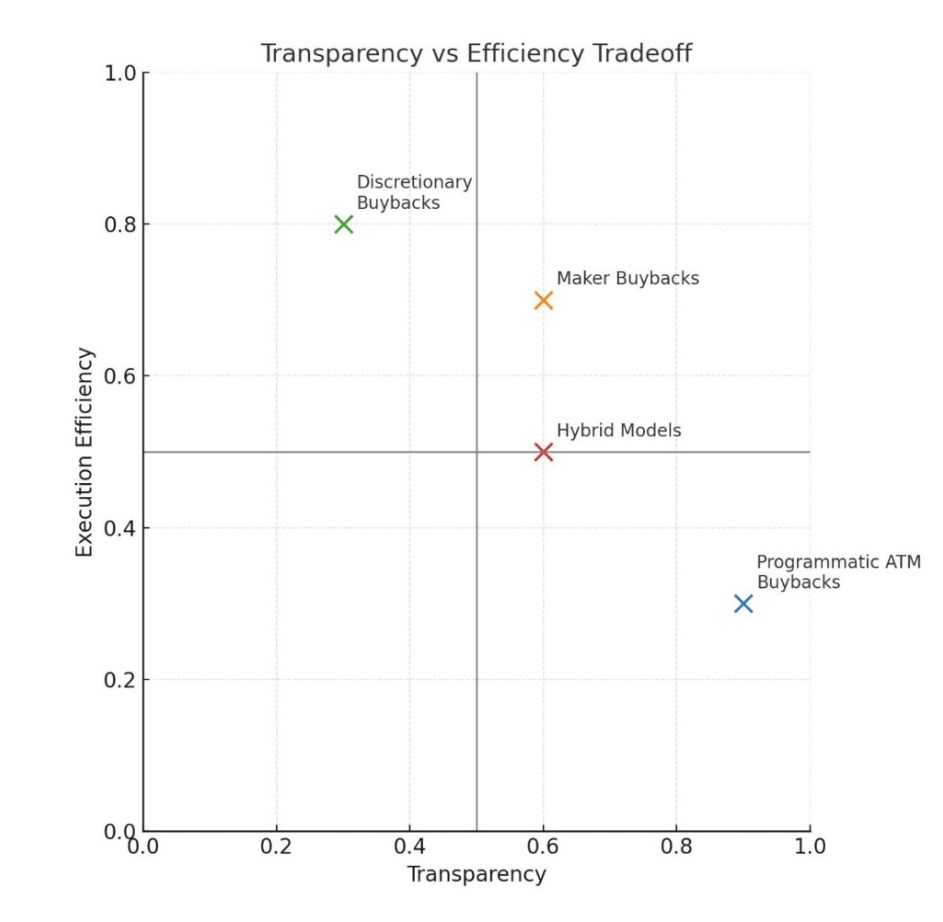

Het rapport presenteerde het terugkopen van makers als een alternatief voor de huidige op nemers gerichte benaderingen.

De meeste bestaande programma's werden als nemers gekocht door aanbiedingen in bestaande liquiditeit op te heffen. Deze aanpak is transparant en ongecompliceerd, maar het verwijdert diepte, betaalt de spread en kan de prijzen tijdens drukke periodes verplaatsen.

Het maker-alternatief omvat het uitvoeren van terugkopen door liquiditeit te verstrekken in plaats van deze te nemen. Het model bestaat uit het toevoegen van liquiditeit door middel van biedingen door limietorders in orderboeken te creëren of enkelzijdige, geconcentreerde liquiditeitsmarktmakerposities in te stellen.

Verder suggereerde het rapport dat protocollen biedingen zouden kunnen openen tegen een vast percentage onder de marktprijs, op basis van de vorige 24-uurs of zevendaagse inkomsten, en deze orders zouden kunnen aanpassen om de marktbewegingen te volgen.

De aanpak werkt vooral goed wanneer het teruggekochte token nauw gecorreleerd is met het gebruikte kapitaal, wat resulteert in minder volatiliteit in vergelijking met cross-asset paren.

Het rechtstreeks kopen van tokens van potentiële verkopers met een grotere liquiditeitsdiepte zou de neerwaartse volatiliteit helpen verminderen. Voor gedecentraliseerde beurzen (DEX) zou het terugkopen van makers het kernproduct verbeteren en tegelijkertijd de accumulatie van tokens efficiënter vergemakkelijken.

Temporele afvlakking

In het rapport werden ook verschillende benaderingen genoemd om timinginefficiënties in de huidige modellen te verminderen. Temporele afvlakking houdt in dat de wekelijkse inkomsten over het volgende jaar worden gespreid door middel van terugkopen.

Dit alternatief creëert een consistente koopdruk, onafhankelijk van de marktomstandigheden, en verwijdert reflexieve elementen.

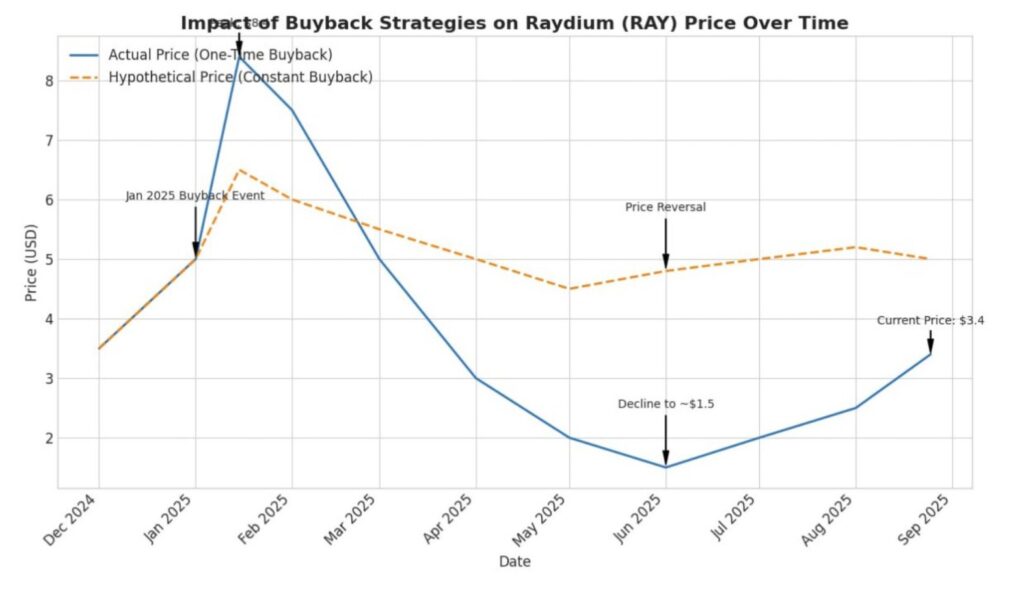

In het Raydium-voorbeeld dat in het rapport wordt gebruikt, zou ongeveer $ 25 miljoen aan kapitaal dat in januari werd toegewezen aan terugkopen, hebben geresulteerd in ongeveer $ 500,000 die wekelijks werd toegewezen voor het volgende jaar.

Het bedrag zou conjuncturele dalingen compenseren als gevolg van perioden van verminderde volumes en inkomsten.

Op waarde gebaseerde triggers vertegenwoordigen een andere oplossing die in het rapport wordt benadrukt. Protocollen onderzoeken dynamische toewijzingsmodellen waarbij op FDV gebaseerde benaderingen hogere terugkooppercentages toekennen wanneer tokens onder bepaalde waarderingsdrempels worden verhandeld.

Modellen met een tijdgewogen gemiddelde prijs (TWAP) activeerden de volledige terugkoopmodus toen de huidige prijs onder het 30-daags gemiddelde daalde.

Deze modellen probeerden anticyclische kooppatronen te creëren, hoewel ze complexiteit en potentiële marktsignaleringseffecten introduceerden die zouden kunnen leiden tot waargenomen prijsplafonds.

Het rapport merkte op dat het sterkste argument voor programmatische terugkopen op de markt niet efficiëntie was, maar transparantie en afstemmingssignalering.

Een vast percentage van de protocolinkomsten, dat rechtstreeks naar token-terugkopen vloeit, zorgt voor duidelijke, controleerbare waardeoverdracht zonder discretionaire beslissingen van gecentraliseerde entiteiten.

Toch kwam deze transparantie met een premie. Protocollen verbeurden optimale timing en uitvoering in ruil voor voorspelbare, betrouwbare waardeverdeling.

Regelgevingsoverwegingen gaven ook de voorkeur aan programmatische benaderingen boven discretionaire terugkopen, wat vragen opriep over informatieasymmetrie.

Desalniettemin blijven hybride benaderingen mogelijk voor protocollen met aanzienlijke schatkisten.

Het rapport noemde de schatkist van Raydium, die ongeveer $ 75 miljoen aan niet-RAY-activa bevat. Het bedrag biedt operationele start- en landingsbaan en strategische flexibiliteit voor discretionaire inzet tijdens marktdalingen naast systematische terugkoopprogramma's.

Aangezien de toepassing van terugkoopmodellen in de huidige standaard nieuw is voor de industrie, vormen protocollen die experimenteren met deze kapitaaltoewijzingsstrategieën het draaiboek voor een volwassen token-economie.

Naarmate de industrie verder evolueert dan speculatieve fasen naar duurzame waardecreatie, zullen experimenten de weg vrijmaken voor meer efficiëntie. Positief cryptonieuws over dergelijke ontwikkelingen draagt zeker bij aan het grotere verhaal van de ruimte.

The post Crypto News: Token Buybacks worden geconfronteerd met timingfouten, nieuwe modellen stellen oplossing voor verscheen eerst op The Coin Republic.