Crypto News: Wykup tokenów napotyka wady czasowe, nowe modele proponują rozwiązanie

Kluczowe spostrzeżenia:

- Wiadomości o kryptowalutach: Programy wykupu tokenów koncentrują zakupy w okresach wysokiego popytu rynkowego, jednocześnie zmniejszając wydatki w okresach niższego popytu.

- Obecne modele wykupu skoncentrowane na takerach usuwają płynność i wywierają natychmiastowy wpływ na cenę w okresach wysokiej aktywności.

- Nowe podejścia oparte na twórcach i techniki wygładzania czasowego rozwiązują strukturalne nieefektywności czasowe w programach odkupu protokołów.

Protokoły kryptowalutowe działają z fundamentalną wadą w swoich strategiach wykupu tokenów, które koncentrują zakupy na szczytach rynkowych, jednocześnie głodząc je w okresach niższych cen.

Anonimowy współpracownik Raydium, znany jako Infra, zidentyfikował ten problem strukturalny w raporcie z 26 sierpnia udostępnionym przez X.

Analiza ujawniła, w jaki sposób obecne programy wykupu oparte na przychodach powodowały problemy z odruchowym synchronizacją, które działały przeciwko optymalnej realizacji.

Problemy z odruchowym wyczuciem czasu

Dominujący model wykupu wiąże wydatki bezpośrednio z przychodami z protokołu, co tworzy przynoszące efekt przeciwny do zamierzonego wzorca czasowego.

Kiedy rynki się nagrzewają, ceny, aktywność i opłaty rosną razem, co skłania programowe wykupy do wydawania więcej w kosztownych okresach.

Kiedy rynki się ochładzają, aktywność i opłaty spadają razem, co zmniejsza wydatki na wykup w tańszych okresach.

Jupiter Exchange zilustrował to podejście, przeznaczając 50% opłat za protokół na odkup tokenów JUP.

Giełda wygenerowała 102 miliony dolarów przychodu w 2024 roku, przy czym przychody wzrosły z 3 milionów dolarów w styczniu do 21 milionów dolarów w grudniu.

W ramach programu wykupu wydano około 50 milionów dolarów na odkup JUP w 2025 roku, tworząc trwałą presję zakupową, ale zgodnie z problematycznym wzorcem czasowym.

Ethena Foundation przeprowadziła podobny model poprzez swój program wykupu o wartości 260 milionów dolarów za pośrednictwem StablecoinX. Program przydzielał 5 milionów dolarów dziennie przez sześć tygodni, odkupując 83 miliony tokenów ENA, które stanowią 3,48% podaży w obiegu.

Hyperliquid zademonstrował najbardziej agresywną implementację tego modelu. Strategia automatycznego odkupu protokołu wykorzystała 97% opłat za protokół do odkupu tokenów HYPE. W sumie pochłonął 29,8 miliona tokenów o wartości ponad 1,5 miliarda dolarów.

Alternatywy realizacji

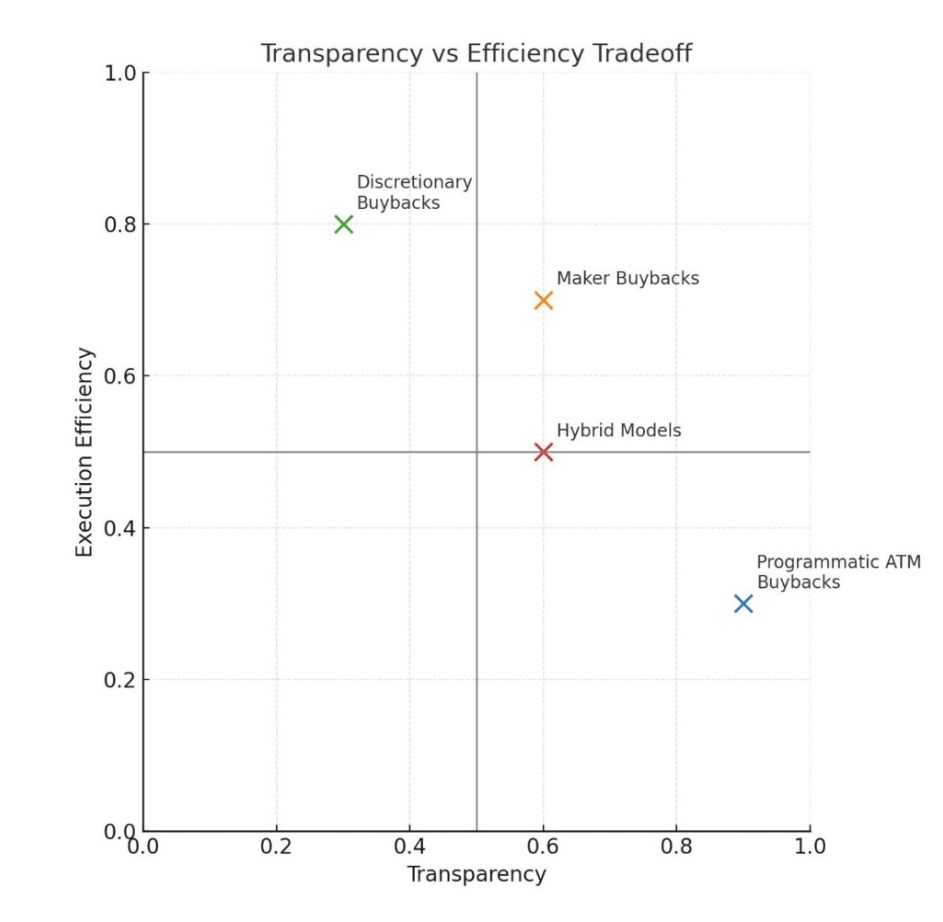

W raporcie przedstawiono wykup akcji własnych jako alternatywę dla obecnych podejść skoncentrowanych na takerach.

Większość istniejących programów została zakupiona jako biorcy, podnosząc oferty w istniejącej płynności. Takie podejście jest przejrzyste i proste, ale usuwa głębokość, płaci spread i może zmieniać ceny w okresach wzmożonego ruchu.

Alternatywa dla maklera polega na przeprowadzaniu wykupów poprzez zapewnienie płynności, a nie jej branie. Model polega na zwiększaniu płynności poprzez oferty kupna poprzez tworzenie zleceń z limitem ceny w arkuszach zleceń lub ustanawianie jednostronnych, skoncentrowanych pozycji animatora rynku płynności.

Co więcej, raport sugerował, że protokoły mogą otwierać oferty po stałym procencie poniżej ceny rynkowej, w oparciu o poprzednie 24-godzinne lub siedmiodniowe przychody, i dostosowywać te zlecenia do śledzenia ruchów na rynku.

Podejście to działa szczególnie dobrze, gdy odkupiony token jest ściśle skorelowany z użytym kapitałem, co skutkuje mniejszą zmiennością w porównaniu z parami cross-assets.

Kupowanie tokenów bezpośrednio od potencjalnych sprzedawców o zwiększonej głębokości płynności pomogłoby złagodzić zmienność spadkową. W przypadku zdecentralizowanych giełd (DEX) wykup maker ulepszyłby podstawowy produkt, jednocześnie ułatwiając bardziej efektywną akumulację tokenów.

Wygładzanie czasowe

W raporcie zwrócono również uwagę na kilka podejść mających na celu zmniejszenie nieefektywności taktowania w obecnych modelach. Wygładzanie czasowe polega na rozłożeniu tygodniowych przychodów na następny rok poprzez wykupy.

Ta alternatywa tworzy stałą presję zakupową niezależną od warunków rynkowych i usuwa elementy zwrotne.

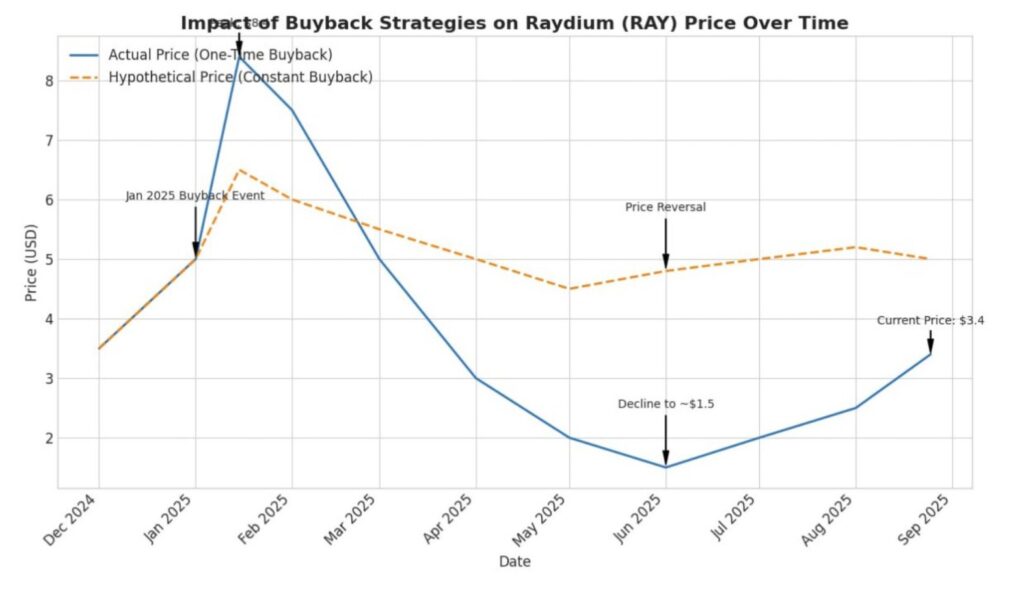

W przykładzie Raydium użytym w raporcie, około 25 milionów dolarów kapitału przeznaczonego na wykup akcji własnych w styczniu skutkowałoby około 500 000 dolarów przeznaczanych tygodniowo na następny rok.

Kwota ta zrekompensowałaby cykliczne spadki wynikające z okresów zmniejszonego wolumenu i przychodów.

Wyzwalacze oparte na wartościach to kolejne rozwiązanie, na które zwrócono uwagę w raporcie. Protokoły badają dynamiczne modele alokacji, w których podejścia oparte na FDV przydzielają wyższe procenty wykupu, gdy tokeny są przedmiotem obrotu poniżej określonych progów wyceny.

Modele średniej ceny ważonej w czasie (TWAP) uruchamiały tryb pełnego wykupu, gdy bieżąca cena spadła poniżej średniej 30-dniowej.

Modele te miały na celu stworzenie antycyklicznych wzorców zakupowych, choć wprowadzały złożoność i potencjalne efekty sygnalizacji rynkowej, które mogły prowadzić do postrzeganych pułapów cenowych.

W raporcie zauważono, że najmocniejszym argumentem przemawiającym za programowym wykupem akcji na rynku nie była efektywność, ale przejrzystość i sygnalizacja dostosowania.

Stały procent przychodów z protokołu, płynący bezpośrednio do wykupu tokenów, tworzy jasny, możliwy do skontrolowania transfer wartości bez uznaniowych decyzji ze strony scentralizowanych podmiotów.

Jednak ta przejrzystość miała swoją cenę. Protokoły zrezygnowały z optymalnego czasu i wykonania w zamian za przewidywalną, pozbawioną zaufania dystrybucję wartości.

Względy regulacyjne również faworyzowały podejścia programowe w stosunku do uznaniowych wykupów, co rodziło pytania o asymetrię informacji.

Niemniej jednak podejścia hybrydowe pozostają możliwe w przypadku protokołów ze znacznymi zasobami skarbcowymi.

W raporcie wspomniano o skarbcu Raydium, który posiada około 75 milionów dolarów w aktywach innych niż RAY. Kwota ta zapewnia operacyjny pas startowy i strategiczną elastyczność do uznaniowego wdrażania podczas spadków na rynku wraz z systematycznymi programami wykupu.

Ponieważ zastosowanie modeli odkupu w obecnym standardzie jest nowością w branży, protokoły eksperymentujące z tymi strategiami alokacji kapitału budują podręcznik dla dojrzałej ekonomii tokenów.

W miarę jak branża ewoluuje poza fazy spekulacyjne w kierunku zrównoważonego tworzenia wartości, eksperymenty utorują drogę do większej wydajności. Pozytywne wiadomości o kryptowalutach o takich wydarzeniach z pewnością przyczyniają się do szerszej narracji tej przestrzeni.

The post Crypto News: Wykup tokenów napotyka wady czasowe, nowe modele proponują rozwiązanie appeared first on The Coin Republic.