Socio de Pantera: ¿Por qué el panorama de Crypto VC 2025 es diferente de los ciclos anteriores?

Escrito por Paul Veradittakit, socio de Pantera Capital

Compilado por: Luffy, Foresight News

Brief

Las empresas de criptomonedas-

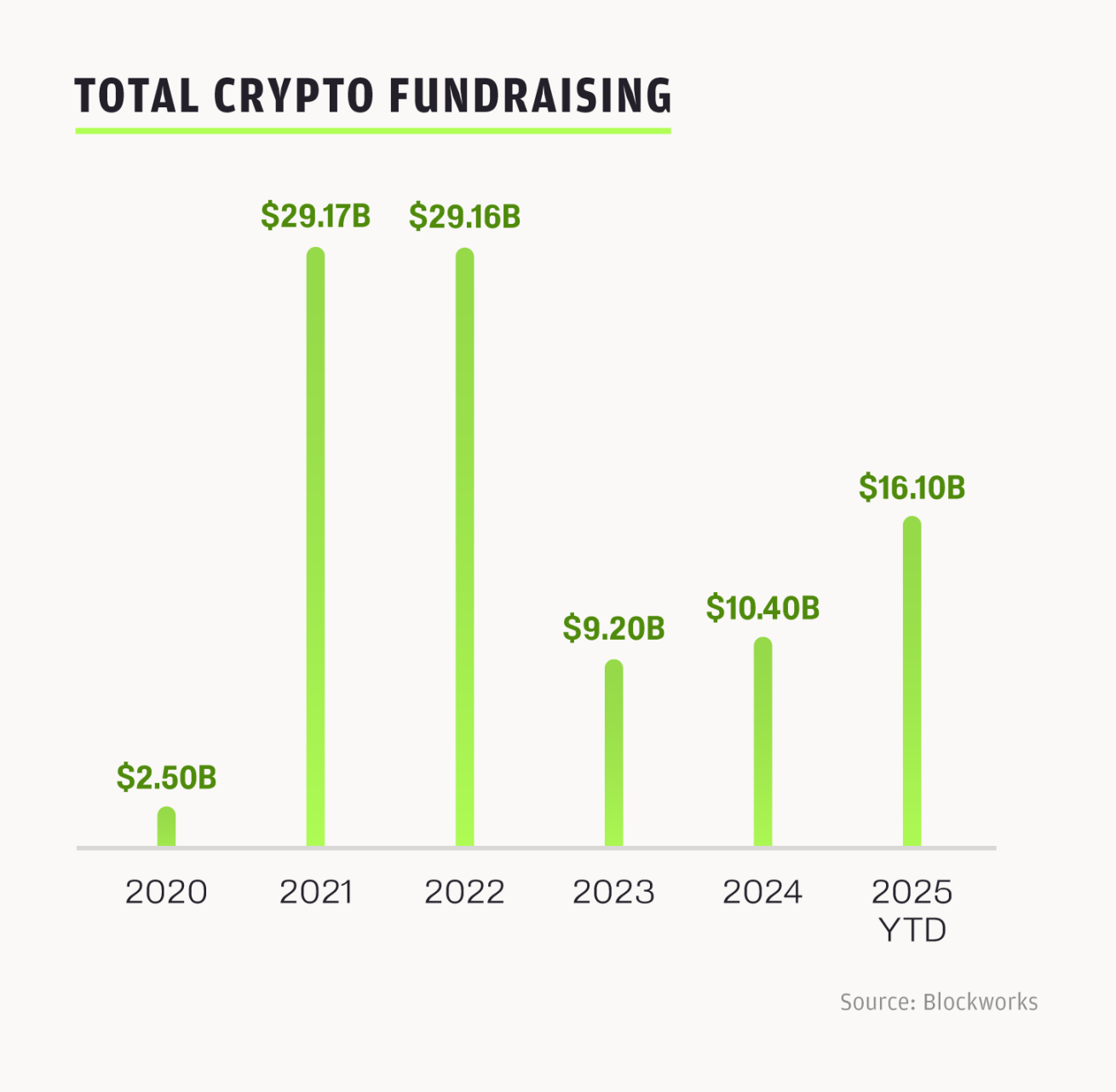

han recaudado más de $ 16 mil millones y han realizado más de 100 acuerdos de fusiones y adquisiciones en lo que va del año. La industria se dirige actualmente en una dirección récord, con transacciones totales que superan los niveles de todo el año 2024.

-

Impulsado por una regulación estadounidense más transparente y el impulso del crecimiento global, la base de este ciclo es más sólida.

-

La ola de fusiones y adquisiciones estratégicas y OPI continuará en el próximo ciclo.

En 2025, la actividad récord de fusiones y adquisiciones y OPI está remodelando e impulsando la actualización de la industria de las criptomonedas, atrayendo nuevo capital, instituciones, desarrolladores y usuarios, e inyectando ímpetu en la innovación y las aplicaciones de blockchain. Este patrón también ha surgido en otros cambios tecnológicos importantes: décadas de construcción de infraestructura a menudo conducen a un crecimiento explosivo. El auge de la inteligencia artificial se debe a décadas de inversión en infraestructura, y la industria de las criptomonedas está madurando mucho más rápido, confiando en una pila de tecnología más avanzada para lograr un interés compuesto con mejores herramientas. Debido a esto, la fuerza motriz interna del mercado actual es completamente diferente de los ciclos anteriores: ya no está dominado por la especulación, sino más bien por la integración estratégica.

Impulso acelerado: ¿Por qué este ciclo es diferente

La tendencia del mercado de criptomonedas fluctúa como una curva sinusoidal. A pesar de la desaceleración en la tasa de crecimiento del campo del capital de riesgo, la actividad profunda de la industria es en realidad alcista debido a factores como la regulación favorable, la actitud amistosa del gobierno hacia las criptomonedas, los flujos de transacciones activas, el aumento de la inversión en negocios criptográficos por parte de empresas como Robinhood y la profundización de la integración cruzada entre las criptomonedas y los campos adyacentes.

Después de alcanzar su punto máximo en 2022, la inversión de capital cayó bruscamente en 2023, comenzó a recuperarse en 2024 y marcó el comienzo de una aceleración significativa en 2025: solo en el segundo trimestre de 2025, 31 transacciones superaron los 50 millones de dólares, y la financiación en etapas tardías, como las OPI, las fusiones y adquisiciones y la financiación de la deuda, se convirtieron en la principal fuerza de crecimiento. El mercado de criptomonedas ha atraído $ 16.1 mil millones en capital en lo que va del año, pero los VC criptográficos están siguiendo el modelo tradicional de VC: el capital se concentra en una pequeña cantidad de fondos. La concentración de capital generalmente conduce a un aumento en el monto de una sola inversión, pero una disminución en el número total de transacciones, lo que no solo refleja que muchas empresas de criptomonedas se están moviendo gradualmente hacia un período de crecimiento, sino que también significa que el entorno de financiación actual es más competitivo que nunca, tanto para los fundadores como para los inversores.

Múltiples factores trabajan juntos para hacer que este ciclo sea único: los precios de los tokens se recuperan, los lanzamientos de nuevos productos, los fundadores tienen más confianza en la industria y las regulaciones favorables han aclarado la dirección de desarrollo de las monedas estables y los activos digitales, todo lo cual ha desbloqueado más capital para la industria. A lo largo de los años, la ambigüedad regulatoria ha creado fricciones entre los innovadores y el espacio Web3, ya que todas las partes se preocupan por el riesgo potencial de sanciones. La administración Trump tiene una actitud amistosa hacia la industria de las criptomonedas, aprobando la Ley Genius y la Ley Claridad, sentando las bases legislativas para la implementación de aplicaciones en cadena. Aunque no podemos estar seguros del impacto de estos proyectos de ley en un futuro lejano, es seguro que estas discusiones e iniciativas reducirán las dudas de las personas sobre la inversión en criptomonedas a nivel cognitivo y financiero. Además, se espera que la Reserva Federal reduzca las tasas de interés en noviembre, lo que se espera que genere más entradas de capital en activos de riesgo, mientras que el Sistema de Comercio de Activos Digitales (DATS) también bloqueará el capital en activos de cola larga. La aversión al riesgo de los inversores se está debilitando gradualmente y el entusiasmo por las entradas de capital está aumentando.

Ha habido un cambio en la asignación de inversiones: un tercio de los flujos de capital se destinan a oportunidades "de abajo hacia arriba", como contratos perpetuos, plataformas de emisión de tokens, mercados de predicción y nuevos protocolos básicos de DeFi; Los dos tercios restantes se centran en áreas "de arriba hacia abajo", incluidos DATS, tokenización de activos del mundo real (RWA), fondos cotizados en bolsa (ETF) y empresas que se preparan para salir a bolsa. En este ciclo, dominan los activos del mercado público, lo que hace que los criptoactivos sean más accesibles para el público en general. Esta es una señal muy saludable para la industria. Este balance muestra que el mercado está madurando, centrándose tanto en la innovación como en la integración con las finanzas tradicionales.

Elplan para la legislación criptográfica tiene una ventana corta para desarrollarse, y el gobierno actual apoya la industria de las criptomonedas, que durará hasta las elecciones de mitad de período de 2026. El Fondo de Educación DeFi está trabajando para proteger a los desarrolladores de software: no solo presentó comentarios sobre la Solicitud de Información sobre la Estructura de los Mercados de Activos Digitales del Comité Bancario del Senado, sino que también publicó recientemente un borrador de discusión sobre la Ley de Innovación Financiera Responsable de 2025. El Simposio Wyoming Blockchain 2025 celebrado la semana pasada se centró en la regulación de los activos digitales, enfatizando la urgencia de establecer un marco regulatorio criptográfico claro en los Estados Unidos y la necesidad de construir una estructura de mercado equilibrada. Al taller asistieron funcionarios gubernamentales actuales, y la agenda incluyó un impulso para una regulación con visión de futuro. De cara al primer trimestre de 2026, esperamos que la base regulatoria sea más sólida que en ciclos anteriores, especialmente en el contexto de tiempos de escasez de tiempo.

Listados de tokens y reinicio del mercado de OPI

En 2025, la cantidad de listados de tokens disminuyó y menos tokens nuevos podrían mantener ganancias, arrastrando los flujos de transacciones posteriores. Los proyectos que dependen de la emisión de tokens tendrán más dificultades para obtener financiamiento si carecen de atractivo en el mercado.

Por el contrario, la ventana de salida a bolsa se ha reabierto. Para 2025, 95 empresas han cotizado en las bolsas de EE. UU., con $ 15.6 mil millones en fondos a mediados de junio, un aumento del 30% con respecto a 2024. Las OPI de empresas relacionadas con las criptomonedas como Circle, BitGo y otras están liderando el camino, dando lugar a una nueva tendencia en la que los inversores están comenzando a asignar su dinero a acciones criptográficas en lugar de tokens. El 5 de junio de 2025, la cotización de Circle se convirtió en un nodo clave: su precio de emisión fue de 31 dólares por acción, subiendo a 233 dólares a mediados de julio, con un rendimiento de más de 5 veces y una capitalización de mercado de 44,98 mil millones de dólares. Recientemente, Figure y Bullish también completaron sus ofertas públicas iniciales, y Bullish se convirtió en la primera compañía en recaudar $ 1.15 mil millones en parte a través de monedas estables. Los planes de BitGo de seguir adelante con una oferta pública inicial y han recaudado 100 millones de dólares durante el mercado bajista de 2023 resaltan el interés de los inversores. Hoy en día, las empresas de criptomonedas están más enfocadas en optimizar los ingresos y el crecimiento que en buscar ofertas especulativas de tokens.

El auge de las OPI de criptomonedas y otros espacios "de arriba hacia abajo" está atrayendo a los inversores tradicionales con modelos de negocio sólidos y basados en los ingresos en lugar de criptomonedas volátiles. La ola de OPI apenas comienza, y habrá más en los próximos meses.

La actividad de fusiones y adquisiciones y la madurez de la industria

– >

– >

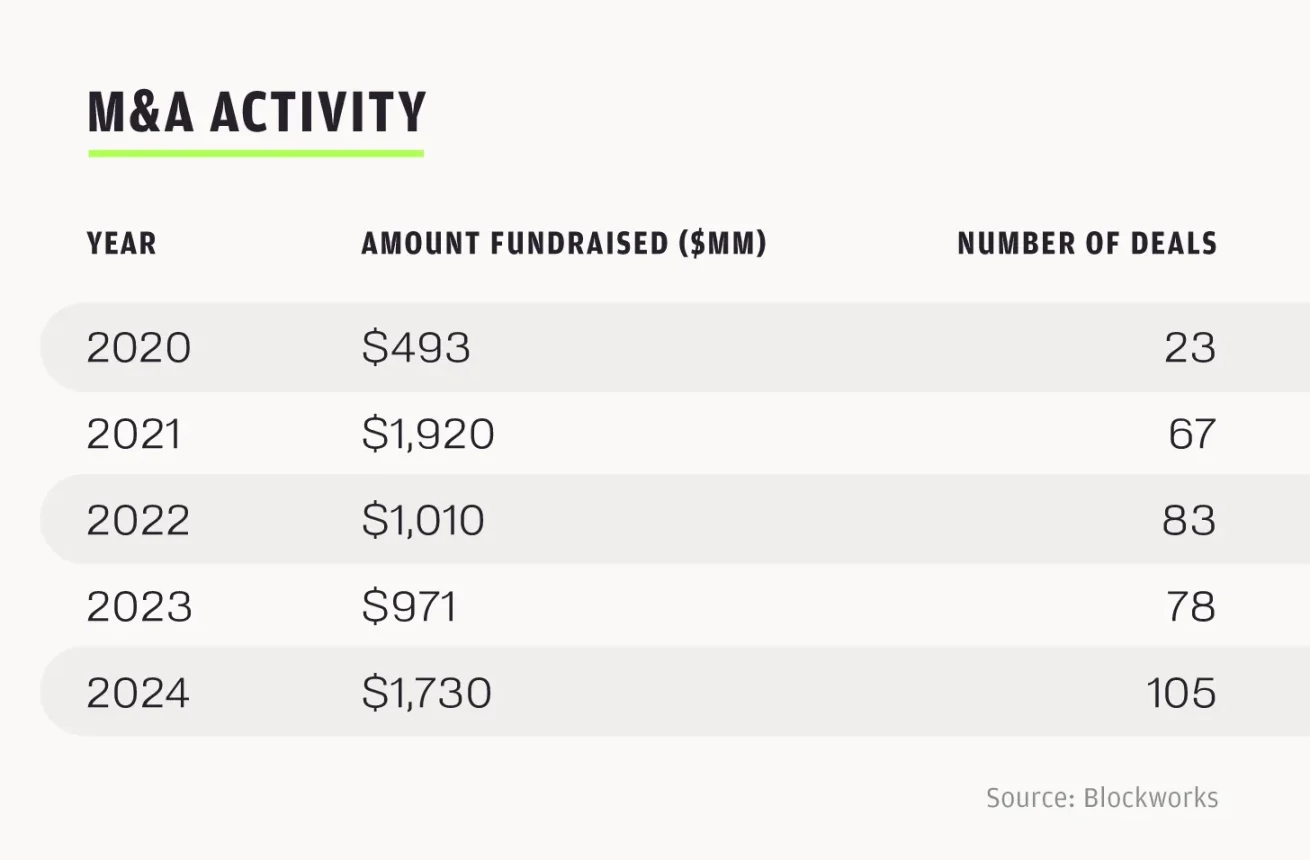

2024 fue un año récord para fusiones y adquisiciones, con más de 100 acuerdos de fusiones y adquisiciones por un total de $ 1.73 mil millones; Y se espera que el número de transacciones en 2025 supere al de 2024. Solo de enero a julio de este año, se han completado 76 transacciones, por un total de $ 6.23 mil millones, que es 3.6 veces el volumen de transacciones para todo el año 2024. Al ritmo actual, se espera que haya 130 transacciones de fusiones y adquisiciones en 2025.

Elimpulso de las fusiones y adquisiciones en 2025 refleja más una señal de madurez natural en la industria que una liberación de la demanda reprimida. Las fusiones y adquisiciones estratégicas, como la adquisición de Bitstamp por parte de Robinhood, indican que las empresas establecidas se están enfocando en construir una plataforma todo en uno. Robinhood está apostando miles de millones de dólares en el futuro de las criptomonedas, agregando más credibilidad al ecosistema. En el segundo trimestre de 2025, los ingresos del negocio de criptomonedas de Robinhood aumentaron un 98% interanual hasta los 160 millones de dólares; Los ingresos totales de la compañía aumentaron un 45% a 989 millones de dólares y las ganancias alcanzaron los 386 millones de dólares. Como plataforma de negociación de acciones con usuarios minoristas en su núcleo, la adopción de la infraestructura blockchain por parte de Robinhood destaca el cambio de la industria hacia una infraestructura convencional y compatible.

Del mismo modo, las transacciones de financiamiento en etapa tardía también reflejan un enfoque en un "modelo compatible impulsado por los ingresos", como el financiamiento de USD 400 millones de Securitize de Mantle para la tokenización de RWA en el segundo trimestre de 2025; La plataforma de mercado de predicción Kalshi recaudó $ 185 millones y está valorada en $ 2 mil millones. Estos movimientos muestran que el enfoque de la industria de las criptomonedas se ha desplazado a la co-construcción con instituciones financieras tradicionales en lugar de simplemente perseguir oportunidades especulativas.

Integración cruzada de la industria de la criptografía con otros campos

La industria de la criptografía ya no está aislada, sino que está profundamente integrada con la tecnología de vanguardia actual y el sistema financiero global.

En el ámbito de la inteligencia artificial, el stack tecnológico OM1+FABRIC de OpenMind llena la "capa faltante" de la industria de la robótica, posibilitando el trabajo colaborativo de diferentes robots de forma descentralizada; El sistema de autenticación de escaneo de iris de Worldcoin se basa en la capa de identidad de blockchain, que se espera que permita a los agentes de IA lograr autenticación y transacciones autónomas, resolviendo el problema clave de la interacción segura entre los agentes de IA en el campo de las criptomonedas. Las plataformas de IA descentralizadas como Sahara AI (versión descentralizada de Scale AI) y Sentient (versión descentralizada de Hugging Face) están alterando la infraestructura de IA tradicional. La capa de aplicación de la IA criptográfica aún está en pañales, pero su potencial puede conducir a una nueva estructura de mercado a través de agentes en cadena y sistemas comerciales.

En el sector de pagos, las stablecoins, en particular el USDC de Circle, se han convertido en una parte esencial del sistema de pago global, y la Ley Genius ha acelerado aún más la adopción de USDC. En el primer trimestre de 2025, los ingresos de Circle crecieron un 58,6% hasta los 579 millones de dólares. Los analistas predicen que se espera que el volumen diario de operaciones de stablecoins alcance los $ 250 mil millones en los próximos tres años; Si el crecimiento continúa, incluso podría superar los sistemas de pago tradicionales como Visa en la próxima década. Empresas como PayPal y Visa están explorando la integración de stablecoins y la integración de stablecoins en los principales canales de pago. La asociación de Robinhood con Arbitrum permite a los usuarios de Robinhood realizar transacciones de USDC directamente en Arbitrum, lo que reduce la barrera de entrada para que los usuarios minoristas utilicen stablecoins. Esta asociación es solo el comienzo, ya que Arbitrum juega un papel fundamental en la expansión de las aplicaciones de monedas estables y confirma el valor de las soluciones de capa 2 para unir las criptomonedas con las finanzas tradicionales.

La integración cruzada de estas industrias clave reúne a expertos en los campos de la inteligencia artificial, la tecnología financiera y la tecnología de consumo, difuminando los límites de la industria. La industria de las criptomonedas, como infraestructura de sistemas descentralizados, se está convirtiendo gradualmente en una capa clave en la pila tecnológica global.

De cara al futuro

,esperamos que el ciclo del mercado sea estructuralmente más fuerte desde el cuarto trimestre de 2025 hasta el primer trimestre de 2026. La claridad regulatoria sin precedentes, los recortes anticipados de las tasas de interés y las importantes entradas de capital de fusiones y adquisiciones estratégicas y OPI están construyendo una base sólida para la industria. El nuevo impulso actual con el "valor de la aplicación en el mundo real" como núcleo ha sentado las bases para el crecimiento acelerado de la industria. Nuestra estrategia es aprovechar esta oportunidad y centrar nuestros recursos en inversiones de alta certeza en empresas de la Serie A que están preparadas para definir su nicho y el suyo propio.

Desdeprincipios de 2025, el mercado de OPI de EE. UU. ha visto 224 OPI. El número de OPI en el primer semestre de 2024 fue de 94, frente a las 165 del primer semestre de 2025, lo que supone un aumento del 76%. Solo en la primera mitad de 2025, hubo 185 acuerdos de fusiones y adquisiciones relacionados con las criptomonedas, lo que se espera que supere los niveles de 248 para todo 2024. Las exitosas OPI de jugadores prominentes como Circle, junto con la adquisición de empresas de criptomonedas por parte de gigantes financieros tradicionales, subrayan la intensidad del próximo ciclo.

La integración cruzada de las criptomonedas con la inteligencia artificial, los pagos y la infraestructura, combinada con beneficios regulatorios favorables y un fuerte interés de los inversores, impulsará a la industria a una era de crecimiento acelerado. Continuaremos fortaleciendo la posición de la industria de las criptomonedas como pilar financiero y tecnológico global.