Pantera Partner: Perché il panorama del Crypto VC del 2025 è diverso dai cicli precedenti?

Scritto da Paul Veradittakit, Partner di Pantera Capital

Compilato da: Luffy, Foresight News

Brief

Le società di criptovalute-

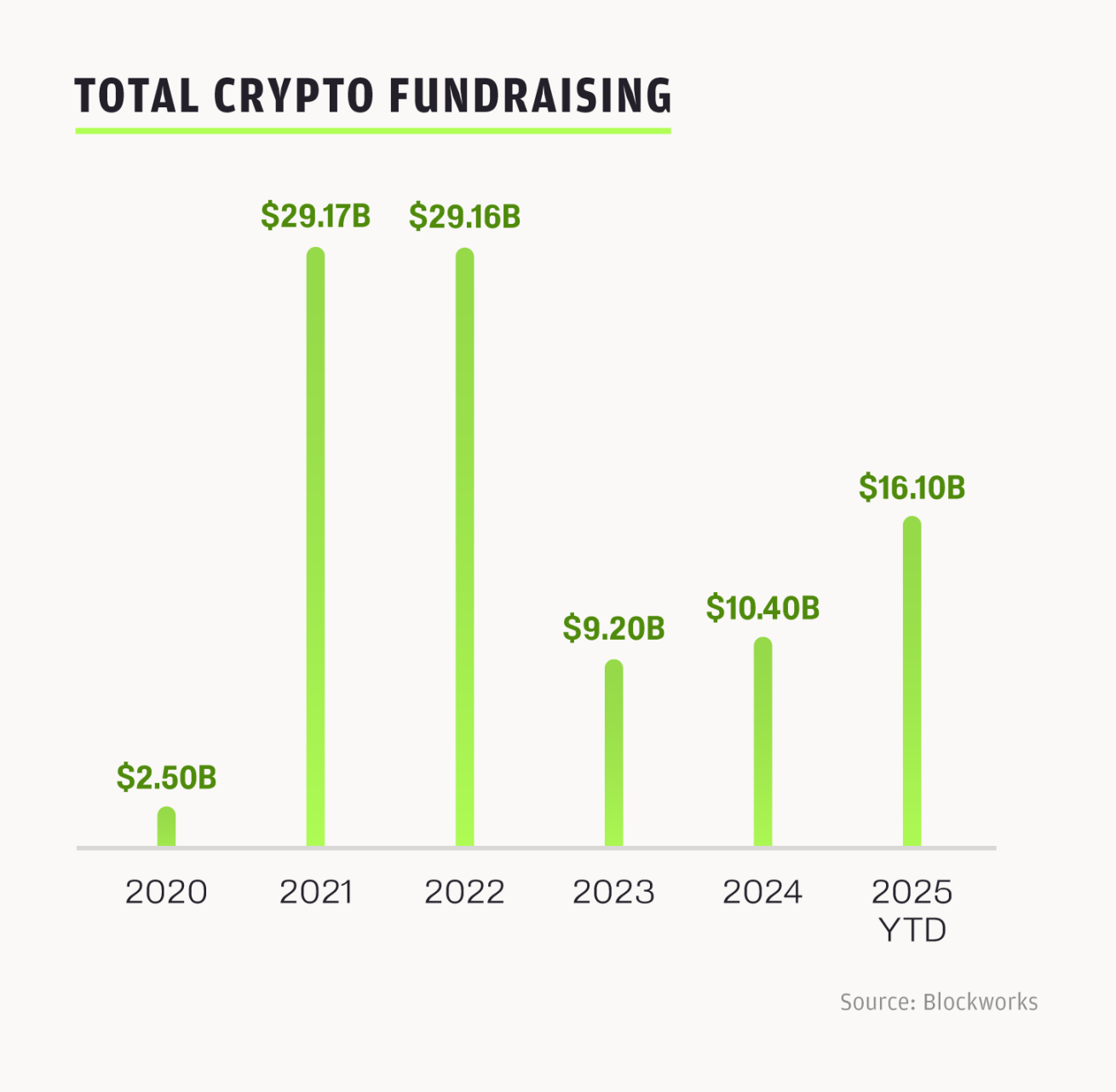

hanno raccolto più di 16 miliardi di dollari e fatto più di 100 operazioni di fusione e acquisizione finora quest'anno. Il settore si sta attualmente dirigendo in una direzione record, con transazioni totali che superano i livelli dell'intero anno 2024.

-

Trainato da una regolamentazione statunitense più trasparente e da una dinamica di crescita globale, le fondamenta di questo ciclo sono più solide.

-

L'ondata di fusioni e acquisizioni strategiche e IPO continuerà nel prossimo ciclo.

Nel 2025, l'attività record di M&A e IPO sta rimodellando e guidando l'aggiornamento del settore delle criptovalute, attirando nuovi capitali, istituzioni, sviluppatori e utenti e iniettando slancio nell'innovazione e nelle applicazioni blockchain. Questo modello è emerso anche in altri importanti cambiamenti tecnologici: decenni di costruzione di infrastrutture spesso portano a una crescita esplosiva. L'ascesa dell'intelligenza artificiale è dovuta a decenni di investimenti nelle infrastrutture e l'industria delle criptovalute sta maturando molto più velocemente, facendo affidamento su uno stack tecnologico più avanzato per ottenere un interesse composto con strumenti migliori. Per questo motivo, la forza trainante interna del mercato attuale è completamente diversa dai cicli precedenti: non è più dominata dalla speculazione, ma più dall'integrazione strategica.

Accelerazione dello slancio: perché questo ciclo è diverso

L'andamento del mercato delle criptovalute fluttua come una curva sinusoidale. Nonostante il rallentamento del tasso di crescita del settore del venture capital, la profonda attività del settore è in realtà rialzista a causa di fattori quali la regolamentazione favorevole, l'atteggiamento amichevole del governo nei confronti delle criptovalute, i flussi di transazioni attivi, l'aumento degli investimenti nel settore delle criptovalute da parte di società come Robinhood e l'approfondimento dell'integrazione incrociata tra criptovalute e campi adiacenti.

Dopo aver raggiunto il picco nel 2022, gli investimenti di capitale sono diminuiti bruscamente nel 2023, hanno iniziato a riprendersi nel 2024 e hanno inaugurato un'accelerazione significativa nel 2025: solo nel secondo trimestre del 2025, 31 transazioni hanno superato i 50 milioni di dollari e i finanziamenti in fase avanzata come IPO, fusioni e acquisizioni e finanziamento del debito sono diventati la principale forza di crescita. Il mercato delle criptovalute ha attirato 16,1 miliardi di dollari di capitale dall'inizio dell'anno, ma i VC crypto stanno seguendo il modello VC tradizionale: il capitale è concentrato in un piccolo numero di fondi. La concentrazione del capitale di solito porta ad un aumento dell'importo di un singolo investimento ma ad una diminuzione del numero totale di transazioni, il che non solo riflette che molte società crypto si stanno gradualmente muovendo verso un periodo di crescita, ma significa anche che l'attuale ambiente di finanziamento è più competitivo che mai, sia per i fondatori che per gli investitori.

Diversi fattori lavorano insieme per rendere unico questo ciclo: i prezzi dei token rimbalzano, i lanci di nuovi prodotti, i fondatori hanno più fiducia nel settore e le normative favorevoli hanno chiarito la direzione di sviluppo delle stablecoin e degli asset digitali, che hanno sbloccato più capitale per il settore. Nel corso degli anni, l'ambiguità normativa ha creato attriti tra gli innovatori e lo spazio Web3, poiché tutte le parti sono preoccupate per il potenziale rischio di sanzioni. L'amministrazione Trump ha un atteggiamento amichevole nei confronti dell'industria delle criptovalute, approvando il Genius Act e il Clarity Act, gettando le basi legislative per l'implementazione di applicazioni on-chain. Anche se non possiamo essere certi dell'impatto di queste proposte di legge sul lontano futuro, è certo che queste discussioni e iniziative ridurranno l'esitazione delle persone nei confronti degli investimenti in crypto a livello cognitivo e finanziario. Inoltre, si prevede che la Federal Reserve taglierà i tassi di interesse a novembre, il che dovrebbe portare a maggiori afflussi di capitale negli asset di rischio, mentre il Digital Asset Trading System (DATS) bloccherà anche il capitale negli asset a coda lunga. L'avversione al rischio degli investitori si sta gradualmente indebolendo e l'entusiasmo per gli afflussi di capitali è in aumento.

C'è stato un cambiamento nell'allocazione degli investimenti: un terzo dei flussi di capitale è destinato a opportunità "bottom-up", come contratti perpetui, piattaforme di emissione di token, mercati di previsione e nuovi protocolli di base DeFi; I restanti due terzi si concentrano su aree "top-down", tra cui DATS, tokenizzazione di asset nel mondo reale (RWA), fondi negoziati in borsa (ETF) e società che si preparano a quotarsi in borsa. In questo ciclo, gli asset del mercato pubblico dominano, rendendo gli asset crittografici più accessibili al grande pubblico. Questo è un segnale molto salutare per l'industria. Questo bilancio dimostra che il mercato sta maturando, puntando sia sull'innovazione che sull'integrazione con la finanza tradizionale.

Ilprogetto per la legislazione sulle criptovalute ha una breve finestra di tempo per svilupparsi e l'attuale governo è favorevole all'industria delle criptovalute, che durerà fino alle elezioni di medio termine del 2026. Il DeFi Education Fund sta lavorando per proteggere gli sviluppatori di software: non solo ha presentato un feedback sulla richiesta di informazioni della Commissione bancaria del Senato sulla struttura dei mercati degli asset digitali, ma ha anche recentemente pubblicato una bozza di discussione sul Responsible Financial Innovation Act del 2025. Il Wyoming Blockchain Symposium 2025 tenutosi la scorsa settimana si è concentrato sulla regolamentazione degli asset digitali, sottolineando l'urgenza di stabilire un quadro normativo chiaro per le criptovalute negli Stati Uniti e la necessità di costruire una struttura di mercato equilibrata. Al seminario hanno partecipato gli attuali funzionari governativi e l'ordine del giorno includeva una spinta per una regolamentazione lungimirante. Guardando al primo trimestre del 2026, ci aspettiamo che la base normativa sia più solida rispetto ai cicli precedenti, soprattutto in un contesto di tempi ristretti.

Ripartono le quotazioni di token e il mercato delle IPO

Nel 2025, il numero di quotazioni di token è diminuito e un minor numero di nuovi token potrebbe sostenere i guadagni, trascinando verso il basso i flussi di transazioni a valle. I progetti che si basano sull'emissione di token avranno più difficoltà a ottenere finanziamenti se non hanno appeal sul mercato.

Al contrario, la finestra dell'IPO è stata riaperta. Entro il 2025, 95 società sono state quotate sulle borse statunitensi, con 15,6 miliardi di dollari di finanziamenti a metà giugno, con un aumento del 30% rispetto al 2024. Le IPO di società legate alle criptovalute come Circle, BitGo e altre stanno aprendo la strada, dando origine a una nuova tendenza in cui gli investitori stanno iniziando ad allocare i loro soldi in azioni di criptovalute piuttosto che in token. Il 5 giugno 2025 la quotazione di Circle è diventata un nodo chiave: il suo prezzo di emissione era di 31 dollari per azione, salito a 233 dollari a metà luglio, con un rendimento di oltre 5 volte e una capitalizzazione di mercato di 44,98 miliardi di dollari. Di recente, anche Figure e Bullish hanno completato le loro IPO, con Bullish che è diventata la prima società a raccogliere 1,15 miliardi di dollari in parte attraverso stablecoin. I piani di BitGo di andare avanti con un'IPO e di aver raccolto 100 milioni di dollari durante il mercato ribassista del 2023 evidenziano l'interesse degli investitori. Oggi, le società di criptovalute sono più concentrate sull'ottimizzazione delle entrate e della crescita che sul perseguimento di offerte di token speculative.

Il boom delle IPO di criptovalute e di altri spazi "top-down" sta attirando gli investitori tradizionali con modelli di business solidi e orientati ai ricavi piuttosto che criptovalute volatili. L'ondata di IPO è solo all'inizio, con altre in arrivo nei prossimi mesi.

L'attività di M&A e la maturità del settore

– >

– >

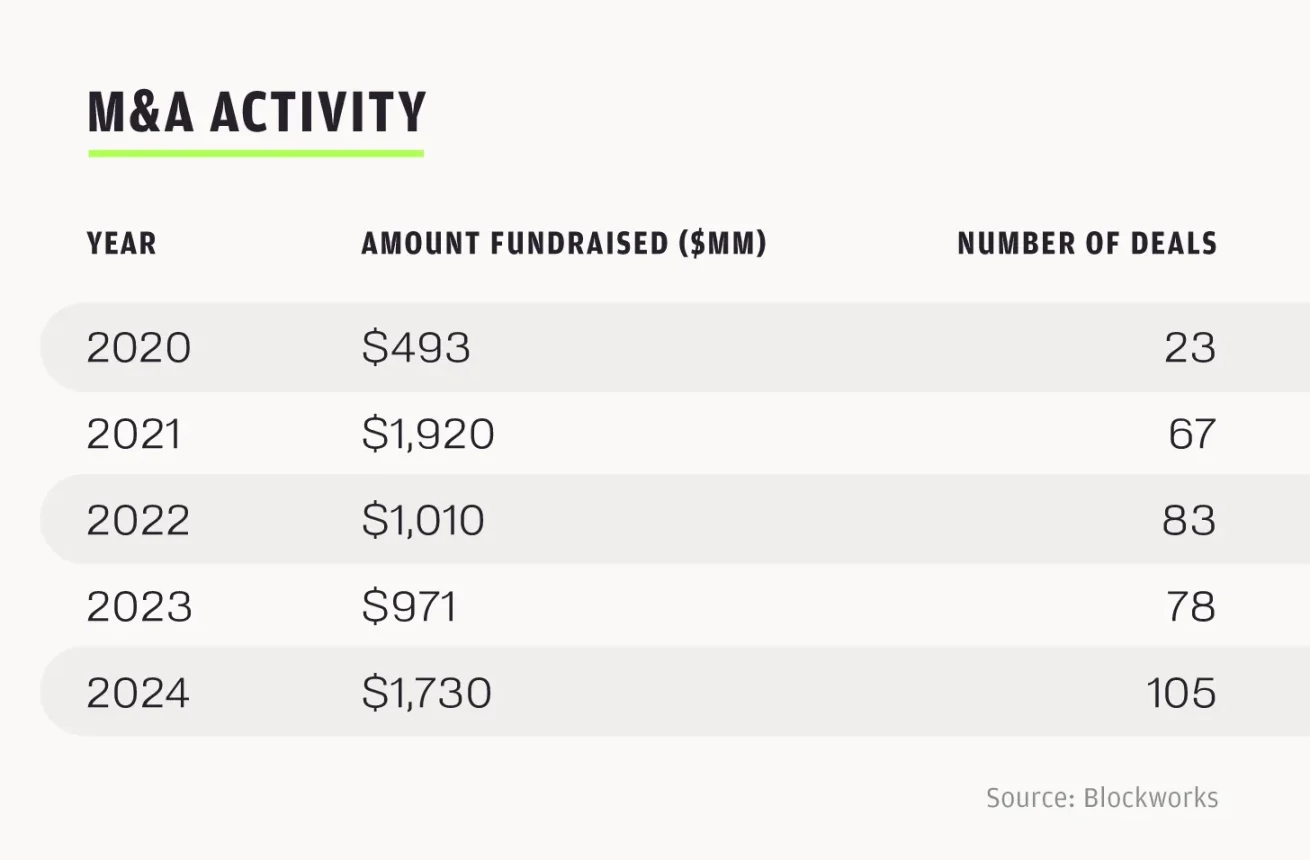

Il 2024 è stato un anno record per le fusioni e acquisizioni, con oltre 100 operazioni di fusione e acquisizione per un totale di 1,73 miliardi di dollari; E si prevede che il numero di transazioni nel 2025 supererà quello del 2024. Solo da gennaio a luglio di quest'anno sono state completate 76 transazioni, per un totale di 6,23 miliardi di dollari, ovvero 3,6 volte il volume delle transazioni per l'intero anno 2024. Al ritmo attuale, si prevede che nel 2025 ci saranno 130 operazioni di fusione e acquisizione.

Loslancio delle fusioni e acquisizioni nel 2025 riflette più un segnale di maturità naturale nel settore che un rilascio della domanda repressa. Fusioni e acquisizioni strategiche, come l'acquisizione di Bitstamp da parte di Robinhood, indicano che le aziende consolidate si stanno concentrando sulla costruzione di una piattaforma all-in-one. Robinhood sta scommettendo miliardi di dollari sul futuro delle criptovalute, aggiungendo più credibilità all'ecosistema. Nel secondo trimestre del 2025, le entrate del business crypto di Robinhood sono aumentate del 98% su base annua a 160 milioni di dollari; Le entrate totali dell'azienda sono aumentate del 45% a 989 milioni di dollari e l'utile ha raggiunto i 386 milioni di dollari. Essendo una piattaforma di trading azionario con utenti al dettaglio al centro, l'adozione da parte di Robinhood dell'infrastruttura blockchain evidenzia il passaggio del settore verso un'infrastruttura mainstream e conforme.

Allo stesso modo, le operazioni di finanziamento in fase avanzata riflettono anche l'attenzione a un "modello conforme e orientato ai ricavi", come il finanziamento di 400 milioni di dollari di Securitize da parte di Mantle per la tokenizzazione RWA nel secondo trimestre del 2025; La piattaforma di mercato di previsione Kalshi ha raccolto 185 milioni di dollari ed è valutata 2 miliardi di dollari. Queste mosse dimostrano che l'attenzione dell'industria delle criptovalute si è spostata sulla co-costruzione con le istituzioni finanziarie tradizionali piuttosto che sulla semplice ricerca di opportunità speculative.

Integrazione incrociata dell'industria delle criptovalute con altri campi L'industria

delle criptovalute non è più isolata, ma è profondamente integrata con la tecnologia all'avanguardia di oggi e con il sistema finanziario globale.

Nel campo dell'intelligenza artificiale, lo stack tecnologico OM1 + FABRIC di OpenMind colma lo "strato mancante" dell'industria robotica, consentendo il lavoro collaborativo di diversi robot in modo decentralizzato; Il sistema di autenticazione a scansione dell'iride di Worldcoin si basa sul livello di identità blockchain, che dovrebbe consentire agli agenti di intelligenza artificiale di ottenere autenticazioni e transazioni autonome, risolvendo il problema chiave dell'interazione sicura tra gli agenti di intelligenza artificiale nel campo delle criptovalute. Le piattaforme di intelligenza artificiale decentralizzate come Sahara AI (versione decentralizzata di Scale AI) e Sentient (versione decentralizzata di Hugging Face) stanno sconvolgendo l'infrastruttura di intelligenza artificiale tradizionale. Il livello di applicazione dell'IA crypto è ancora agli inizi, ma il suo potenziale potrebbe portare a una nuova struttura di mercato attraverso agenti on-chain e sistemi di trading.

Nel settore dei pagamenti, le stablecoin, in particolare USDC di Circle, sono diventate una parte essenziale del sistema di pagamento globale, e il Genius Act ha ulteriormente accelerato l'adozione di USDC. Nel primo trimestre del 2025, le entrate di Circle sono cresciute del 58,6% a 579 milioni di dollari. Gli analisti prevedono che il volume degli scambi giornalieri di stablecoin dovrebbe raggiungere i 250 miliardi di dollari nei prossimi tre anni; Se la crescita continua, potrebbe persino superare i sistemi di pagamento tradizionali come Visa nel prossimo decennio. Aziende come PayPal e Visa stanno esplorando l'integrazione delle stablecoin e l'integrazione delle stablecoin nei canali di pagamento tradizionali. La partnership di Robinhood con Arbitrum consente agli utenti di Robinhood di condurre transazioni USDC direttamente su Arbitrum, abbassando la barriera all'ingresso per gli utenti al dettaglio che utilizzano le stablecoin. Questa partnership è solo l'inizio, poiché Arbitrum svolge un ruolo fondamentale nell'espansione delle applicazioni di stablecoin e conferma il valore delle soluzioni Layer 2 nel collegare le criptovalute con la finanza tradizionale.

L'integrazione incrociata di questi settori chiave riunisce esperti nei settori dell'intelligenza artificiale, del fintech e della tecnologia di consumo, sfumando i confini del settore. L'industria delle criptovalute, come infrastruttura dei sistemi decentralizzati, sta gradualmente diventando un livello chiave nello stack tecnologico globale.

Guardando al futuro

,ci aspettiamo che il ciclo di mercato sia strutturalmente più forte dal 4° trimestre 2025 al 1° trimestre 2026. Una chiarezza normativa senza precedenti, i tagli previsti dei tassi di interesse e i significativi afflussi di capitali derivanti da fusioni e acquisizioni strategiche e IPO stanno costruendo solide basi per il settore. L'attuale nuovo slancio con il "valore applicativo nel mondo reale" come fulcro ha gettato le basi per la crescita accelerata del settore. La nostra strategia è quella di cogliere questa opportunità e concentrare le nostre risorse su investimenti ad alta certezza in società di serie A che sono pronte a definire la propria nicchia e la propria.

Dall'inizio del 2025, il mercato delle IPO negli Stati Uniti ha visto 224 IPO. Il numero di IPO nella prima metà del 2024 è stato di 94, rispetto alle 165 della prima metà del 2025, con un aumento del 76%. Solo nella prima metà del 2025, ci sono state 185 operazioni di fusione e acquisizione relative alle criptovalute, che dovrebbero superare i livelli di 248 per tutto il 2024. Il successo delle IPO di attori di spicco come Circle, insieme all'acquisizione di società di criptovalute da parte di giganti finanziari tradizionali, sottolineano l'intensità del prossimo ciclo.

L'integrazione incrociata delle criptovalute con l'intelligenza artificiale, i pagamenti e le infrastrutture, combinata con vantaggi normativi favorevoli e un forte interesse da parte degli investitori, guiderà il settore in un'era di crescita accelerata. Continueremo a rafforzare la posizione dell'industria delle criptovalute come pilastro finanziario e tecnologico globale.