Pantera Partner: Por que o cenário do Crypto VC de 2025 é diferente dos ciclos anteriores?

Escrito por Paul Veradittakit, sócio da Pantera Capital

Compilado por: Luffy, Foresight News

Brief

-

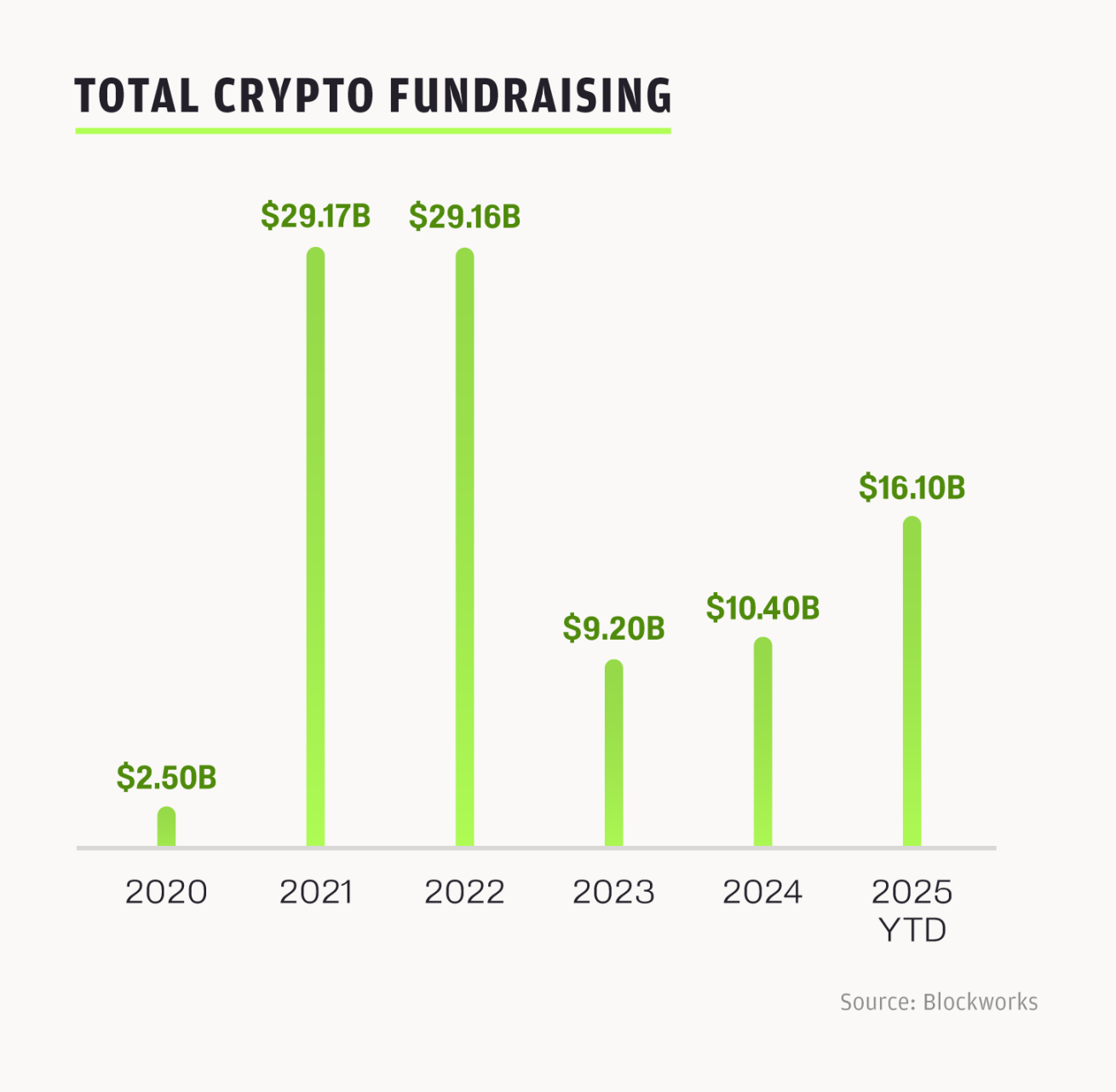

As empresas cripto levantaram mais de US$ 16 bilhões e fizeram mais de 100 fusões e aquisições até agora este ano. O setor está atualmente indo em uma direção recorde, com o total de transações excedendo os níveis do ano inteiro de 2024.

-

Impulsionado por uma regulamentação mais transparente dos EUA e pelo impulso do crescimento global, a base deste ciclo é mais sólida.

-

A onda de fusões e aquisições estratégicas e IPOs continuará no próximo ciclo.

Em 2025, a atividade recorde de fusões e aquisições e IPO está remodelando e impulsionando a atualização da indústria cripto, atraindo novos capitais, instituições, desenvolvedores e usuários, e injetando ímpeto na inovação e aplicações de blockchain. Este padrão também emergiu em outras grandes mudanças tecnológicas: décadas de construção de infraestrutura muitas vezes levam a um crescimento explosivo. A ascensão da inteligência artificial se deve a décadas de investimento em infraestrutura, e a indústria cripto está amadurecendo muito mais rápido, contando com uma pilha de tecnologia mais avançada para alcançar juros compostos com melhores ferramentas. Por isso, a força motriz interna do mercado atual é completamente diferente dos ciclos anteriores: já não é dominado pela especulação, mas sim pela integração estratégica.

Acelerando o ímpeto: Por que este ciclo é diferente

A tendência do mercado cripto flutua como uma curva sinusoidal. Apesar da desaceleração na taxa de crescimento do campo de capital de risco, a profunda atividade da indústria é realmente otimista devido a fatores como regulamentação favorável, a atitude amigável do governo em relação às criptomoedas, fluxos de transações ativas, aumento do investimento em negócios cripto por empresas como a Robinhood e o aprofundamento da integração cruzada entre cripto e campos adjacentes.

Depois de atingir o pico em 2022, o investimento de capital caiu drasticamente em 2023, começou a se recuperar em 2024 e inaugurou uma aceleração significativa em 2025: só no segundo trimestre de 2025, 31 transações ultrapassaram US$ 50 milhões, e o financiamento em estágio avançado, como IPOs, fusões e aquisições e financiamento de dívida, tornou-se a principal força de crescimento. O mercado cripto atraiu US$ 16,1 bilhões em capital no acumulado do ano, mas os VCs cripto estão seguindo o modelo tradicional de capital de risco: o capital está concentrado em um pequeno número de fundos. A concentração de capital geralmente leva a um aumento no montante de um único investimento, mas a uma diminuição no número total de transações, o que não só reflete que muitas empresas cripto estão gradualmente se movendo para um período de crescimento, mas também significa que o atual ambiente de financiamento está mais competitivo do que nunca, tanto fundadores quanto investidores.

Vários fatores trabalham juntos para tornar esse ciclo único: os preços dos tokens se recuperam, lançamentos de novos produtos, os fundadores têm mais confiança na indústria e regulamentações favoráveis esclareceram a direção de desenvolvimento de stablecoins e ativos digitais, todos os quais liberaram mais capital para a indústria. Ao longo dos anos, a ambiguidade regulatória criou atritos entre os inovadores e o espaço Web3, já que todas as partes se preocupam com o risco potencial de penalidades. O governo Trump tem uma atitude amigável em relação à indústria cripto, aprovando o Genius Act e o Clarity Act, estabelecendo a base legislativa para a implementação de aplicativos on-chain. Embora não possamos ter certeza do impacto desses projetos de lei no futuro distante, é certo que essas discussões e iniciativas reduzirão a hesitação das pessoas sobre o investimento em criptomoedas no nível cognitivo e financeiro. Além disso, espera-se que o Federal Reserve reduza as taxas de juros em novembro, o que deve impulsionar mais entradas de capital em ativos de risco, enquanto o Digital Asset Trading System (DATS) também bloqueará capital em ativos de cauda longa. A aversão ao risco dos investidores está a enfraquecer gradualmente e o entusiasmo pela entrada de capital está a aumentar.

Houve uma mudança na alocação de investimentos: um terço dos fluxos de capital são para oportunidades "bottom-up", como contratos perpétuos, plataformas de emissão de tokens, mercados de previsão e novos protocolos básicos DeFi; Os dois terços restantes se concentram em áreas "top-down", incluindo DATS, tokenização de ativos do mundo real (RWAs), fundos negociados em bolsa (ETFs) e empresas que se preparam para abrir capital. Neste ciclo, os ativos do mercado público dominam, tornando os criptoativos mais acessíveis ao público em geral. Este é um sinal muito saudável para a indústria. Esse balanço mostra que o mercado está amadurecendo, focando tanto na inovação quanto na integração com as finanças tradicionais.

Oplano para a legislação cripto tem uma janela curta para se desenvolver, e o atual governo apoia a indústria cripto, que durará até as eleições de meio de mandato de 2026. O DeFi Education Fund está trabalhando para proteger os desenvolvedores de software: não apenas enviou feedback sobre o Pedido de Informações sobre a Estrutura dos Mercados de Ativos Digitais do Comitê Bancário do Senado, mas também divulgou recentemente um projeto de discussão sobre a Lei de Inovação Financeira Responsável de 2025. O Simpósio de Blockchain de Wyoming de 2025, realizado na semana passada, focou na regulamentação de ativos digitais, enfatizando a urgência de estabelecer uma estrutura regulatória clara de criptomoedas nos Estados Unidos e a necessidade de construir uma estrutura de mercado equilibrada. O workshop contou com a participação de atuais funcionários do governo, e a agenda incluiu um impulso para uma regulamentação voltada para o futuro. Olhando para o primeiro trimestre de 2026, esperamos que a base regulatória seja mais forte do que em ciclos anteriores, especialmente no contexto de tempos de aperto temporal.

Listagens de tokens e reinício do mercado de IPOs

Em 2025, o número de listagens de tokens diminuiu e menos novos tokens poderiam sustentar ganhos, arrastando fluxos de transações downstream. Projetos que dependem da emissão de tokens terão mais dificuldade em obter financiamento se não tiverem apelo de mercado.

Em contrapartida, a janela do IPO reabriu. Até 2025, 95 empresas foram listadas em bolsas dos EUA, com US$ 15,6 bilhões em financiamento em meados de junho, um aumento de 30% em relação a 2024. IPOs de empresas relacionadas a criptomoedas como Circle, BitGo e outras estão liderando o caminho, dando origem a uma nova tendência onde os investidores estão começando a alocar seu dinheiro em ações cripto em vez de tokens. Em 5 de junho de 2025, a listagem da Circle se tornou um nó chave: seu preço de emissão era de US$ 31 por ação, subindo para US$ 233 em meados de julho, com um retorno de mais de 5 vezes e uma capitalização de mercado de US$ 44,98 bilhões. Recentemente, a Figure e a Bullish também concluíram seus IPOs, com a Bullish se tornando a primeira empresa a levantar US$ 1,15 bilhão em parte por meio de stablecoins. Os planos da BitGo de avançar com um IPO e levantar US$ 100 milhões durante o bear market de 2023 destacam o interesse dos investidores. Hoje, as empresas cripto estão mais focadas em otimizar a receita e o crescimento do que em buscar ofertas especulativas de tokens.

O boom de IPOs de criptomoedas e outros espaços "de cima para baixo" está atraindo investidores tradicionais com modelos de negócios robustos e orientados por receita, em vez de criptomoedas voláteis. A onda de IPOs está apenas começando, com mais por vir nos próximos meses.

Atividade de M&A e maturidade da indústria

– >

– >

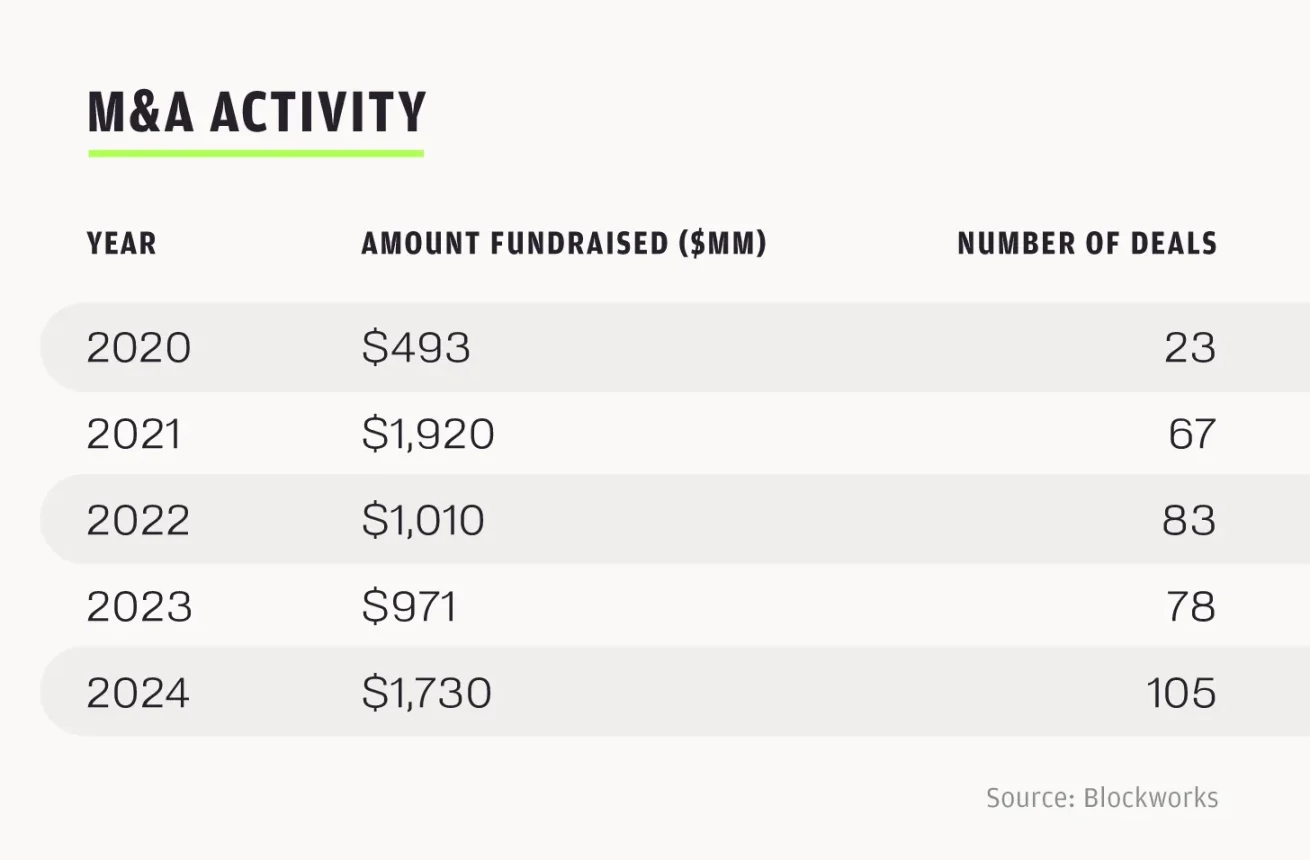

2024 foi um ano recorde para M&A, com mais de 100 negócios de M&A totalizando US$ 1,73 bilhão; E o número de transações em 2025 deverá superar o de 2024. Só de janeiro a julho deste ano, 76 transações foram concluídas, totalizando US$ 6,23 bilhões, o que representa 3,6 vezes o volume de transações para todo o ano de 2024. Ao ritmo atual, esperam-se 130 transações de M&A em 2025.

Oímpeto de M&A em 2025 reflete mais um sinal de maturidade natural no setor do que uma liberação de demanda reprimida. Fusões e aquisições estratégicas, como a aquisição da Bitstamp pela Robinhood, indicam que as empresas estabelecidas estão se concentrando na construção de uma plataforma tudo-em-um. A Robinhood está apostando bilhões de dólares no futuro das criptomoedas, adicionando mais credibilidade ao ecossistema. No segundo trimestre de 2025, a receita do negócio cripto da Robinhood subiu 98% ano a ano, para US$ 160 milhões; A receita total da empresa aumentou 45%, para US$ 989 milhões, e o lucro atingiu US$ 386 milhões. Como uma plataforma de negociação de ações com usuários de varejo em seu núcleo, a adoção da infraestrutura blockchain pela Robinhood destaca a mudança da indústria para a infraestrutura convencional e compatível.

Da mesma forma, as transações de financiamento em estágio avançado também refletem um foco em um "modelo compatível e orientado por receita", como o financiamento de US$ 400 milhões da Securitize da Mantle para tokenização RWA no segundo trimestre de 2025; A plataforma de mercado de previsão Kalshi levantou US$ 185 milhões e está avaliada em US$ 2 bilhões. Esses movimentos mostram que o foco da indústria cripto mudou para a co-construção com instituições financeiras tradicionais, em vez de simplesmente perseguir oportunidades especulativas.

Integração cruzada da indústria cripto com outros campos

A indústria cripto não está mais isolada, mas está profundamente integrada com a tecnologia de ponta de hoje e o sistema financeiro global.

No campo da inteligência artificial, a pilha de tecnologia OM1 + FABRIC da OpenMind preenche a "camada que falta" da indústria robótica, permitindo o trabalho colaborativo de diferentes robôs de forma descentralizada; O sistema de autenticação de varredura de íris da Worldcoin depende da camada de identidade blockchain, que deve permitir que os agentes de IA alcancem autenticação e transações autônomas, resolvendo o problema-chave da interação segura entre agentes de IA no campo cripto. Plataformas descentralizadas de IA, como Sahara AI (versão descentralizada do Scale AI) e Sentient (versão descentralizada do Hugging Face) estão interrompendo a infraestrutura tradicional de IA. A camada de aplicação da IA cripto ainda está em sua infância, mas seu potencial pode levar a uma nova estrutura de mercado por meio de agentes on-chain e sistemas de negociação.

No setor de pagamentos, as stablecoins, particularmente o USDC da Circle, tornaram-se uma parte essencial do sistema de pagamento global, e a Lei Genius acelerou ainda mais a adoção do USDC. No primeiro trimestre de 2025, a receita da Circle cresceu 58,6%, para US$ 579 milhões. Os analistas preveem que o volume diário de negociação de stablecoin deve chegar a US$ 250 bilhões nos próximos três anos; Se o crescimento continuar, poderá mesmo ultrapassar os sistemas de pagamento tradicionais, como a Visa, na próxima década. Empresas como PayPal e Visa estão explorando a integração de stablecoin e integrando stablecoins nos principais canais de pagamento. A parceria da Robinhood com a Arbitrum permite que os usuários da Robinhood realizem transações USDC diretamente na Arbitrum, reduzindo a barreira de entrada para usuários de varejo usarem stablecoins. Esta parceria é apenas o começo, já que a Arbitrum desempenha um papel fundamental na expansão das aplicações de stablecoin e confirma o valor das soluções de Camada 2 na ponte entre criptomoedas e finanças tradicionais.

A integração cruzada dessas indústrias-chave reúne especialistas nas áreas de inteligência artificial, fintech e tecnologia de consumo, esbatendo as fronteiras do setor. A indústria cripto, como a infraestrutura de sistemas descentralizados, está gradualmente se tornando uma camada chave na pilha global de tecnologia.

Olhando para o futuro

,esperamos que o ciclo do mercado seja estruturalmente mais forte do 4º trimestre de 2025 ao 1º trimestre de 2026. A clareza regulatória sem precedentes, os cortes antecipados nas taxas de juros e as entradas significativas de capital de fusões e aquisições estratégicas e IPOs estão construindo uma base sólida para o setor. O novo impulso atual, com o "valor de aplicação do mundo real" como núcleo, lançou as bases para o crescimento acelerado da indústria. Nossa estratégia é aproveitar essa oportunidade e concentrar nossos recursos em investimentos de alta certeza em empresas da Série A que estão prontas para definir seu nicho e o seu.

Desdeo início de 2025, o mercado de IPOs dos EUA teve 224 IPOs. O número de IPOs no primeiro semestre de 2024 foi de 94, contra 165 no primeiro semestre de 2025, um aumento de 76%. Só no primeiro semestre de 2025, houve 185 transações de M&A relacionadas a criptomoedas, o que deve superar os 248 níveis para todo o ano de 2024. Os IPOs bem-sucedidos de players proeminentes como a Circle, juntamente com a aquisição de empresas cripto por gigantes financeiros tradicionais, ressaltam a intensidade do próximo ciclo.

A integração cruzada de criptomoedas com inteligência artificial, pagamentos e infraestrutura, combinada com benefícios regulatórios favoráveis e forte interesse dos investidores, levará a indústria a uma era de crescimento acelerado. Continuaremos a fortalecer a posição da indústria cripto como um pilar financeiro e tecnológico global.