Партнер Pantera: чому ландшафт криптовалютного венчурного капіталу у 2025 році відрізняється від попередніх циклів?

Автор: Пол Верадіттакіт, партнер Pantera Capital

Укладач: Луффі, Foresight News

Brief

-

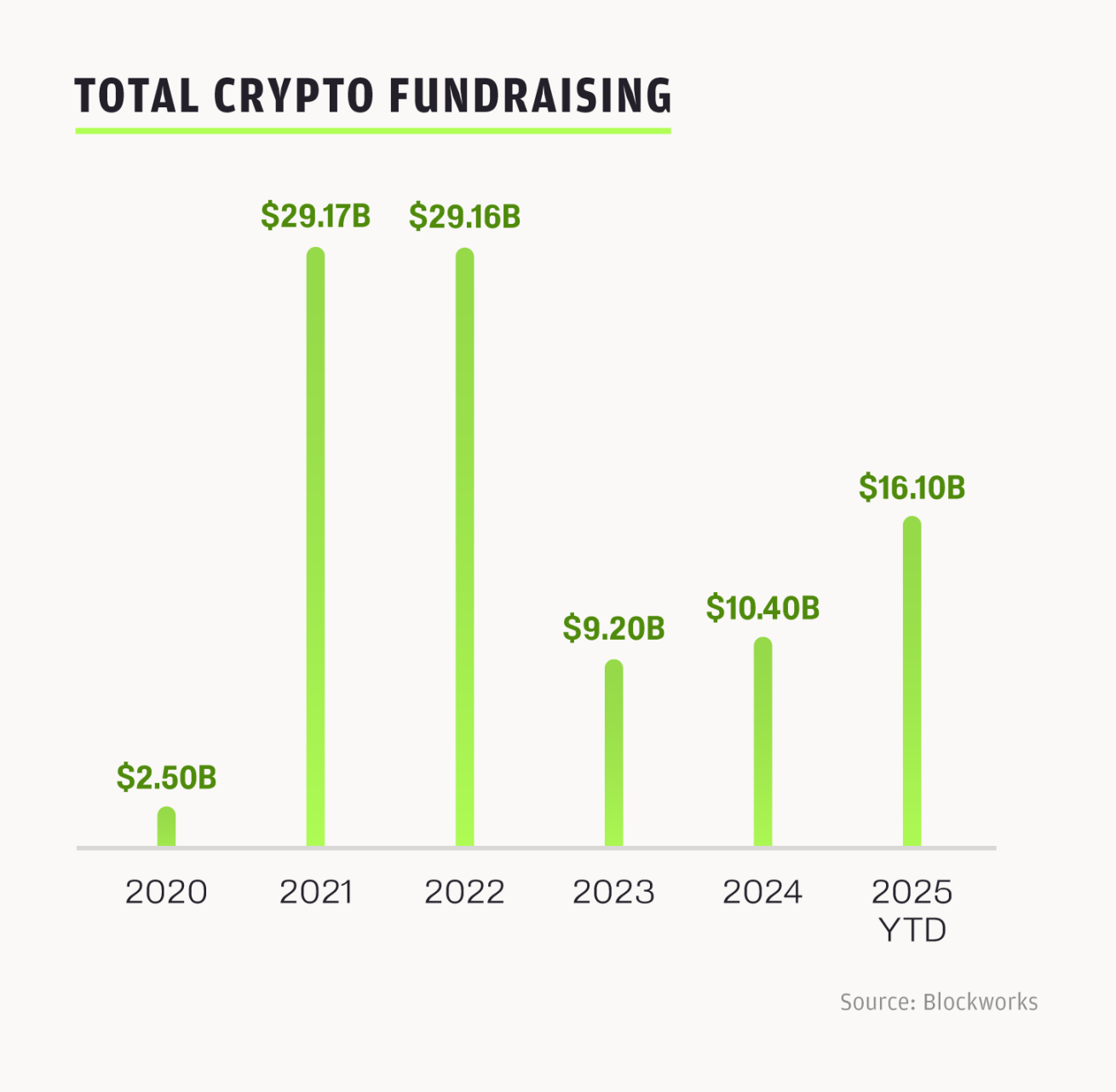

Цього року криптокомпанії залучили понад 16 мільярдів доларів і уклали понад 100 угод зі злиття та поглинання. Наразі галузь рухається в рекордному напрямку, загальний обсяг угод перевищив рівень 2024 року.

-

Завдяки більш прозорому регулюванню США та імпульсу глобального зростання, основа цього циклу є більш міцною.

-

Хвиля стратегічних злиттів і поглинань, а також IPO продовжиться і в наступному циклі.

У 2025 році рекордна активність у сфері злиттів і поглинань та IPO змінює та стимулює модернізацію криптоіндустрії, залучаючи новий капітал, установи, розробників та користувачів, а також вносячи поштовх до інновацій та додатків блокчейну. Ця закономірність проявилася і в інших великих технологічних змінах: десятиліття будівництва інфраструктури часто призводять до вибухового зростання. Зростання штучного інтелекту пов'язане з десятиліттями інвестицій в інфраструктуру, а криптоіндустрія дозріває набагато швидше, покладаючись на більш просунутий стек технологій для досягнення складних відсотків за допомогою кращих інструментів. Через це внутрішня рушійна сила нинішнього ринку кардинально відрізняється від попередніх циклів: на ньому вже домінують не спекуляції, а більше стратегічна інтеграція.

Прискорення імпульсу: чому цей цикл відрізняється

Тренд крипторинку коливається як синусоїдальна крива. Незважаючи на уповільнення темпів зростання сфери венчурного капіталу, глибока активність галузі насправді є бичачою через такі фактори, як сприятливе регулювання, дружнє ставлення уряду до криптовалют, активні потоки транзакцій, збільшення інвестицій у криптобізнес таких компаній, як Robinhood, а також поглиблення крос-інтеграції між крипто та суміжними сферами.

Після піку у 2022 році капітальні інвестиції різко впали у 2023 році, почали відновлюватися у 2024 році, а у 2025 році призвели до значного прискорення: лише у другому кварталі 2025 року 31 угода перевищила 50 млн USD, а основною силою зростання стало фінансування на пізніх стадіях, таке як IPO, злиття та поглинання, боргове фінансування. З початку року крипторинок залучив 16,1 мільярда доларів капіталу, але криптовенчурні капітали дотримуються традиційної моделі венчурного капіталу: капітал зосереджений у невеликій кількості фондів. Концентрація капіталу зазвичай призводить до збільшення суми однієї інвестиції, але до зменшення загальної кількості транзакцій, що не тільки відображає, що багато криптокомпаній поступово переходять до періоду зростання, але й означає, що поточне середовище фінансування є більш конкурентним, ніж будь-коли, як з боку засновників, так і з боку інвесторів.

Численні фактори працюють разом, щоб зробити цей цикл унікальним: зростання цін на токени, запуск нових продуктів, засновники мають більше довіри до галузі, а сприятливі нормативні акти прояснили напрямок розвитку стабільних монет і цифрових активів, що відкрило більше капіталу для галузі. Протягом багатьох років нормативна неоднозначність створювала тертя між новаторами та простором Web3, оскільки всі сторони стурбовані потенційним ризиком штрафних санкцій. Адміністрація Трампа дружньо ставиться до криптоіндустрії, прийнявши Genius Act і Clarity Act, заклавши законодавчу основу для впровадження ончейн-додатків. Хоча ми не можемо бути впевнені у впливі цих законопроектів на віддалене майбутнє, безсумнівно, що ці дискусії та ініціативи зменшать сумніви людей щодо криптоінвестицій на когнітивному та фінансовому рівні. Крім того, очікується, що Федеральна резервна система знизить процентні ставки в листопаді, що, як очікується, сприятиме більшому притоку капіталу в ризикові активи, тоді як Система торгівлі цифровими активами (DATS) також заблокує капітал у довгострокових активах. Неприйняття інвесторами ризику поступово слабшає, а ентузіазм щодо припливу капіталу зростає.

Відбулися зміни в розподілі інвестицій: третина потоків капіталу спрямовується на можливості «знизу-вгору», такі як безстрокові контракти, платформи випуску токенів, ринки прогнозів і нові базові протоколи DeFi; Решта дві третини зосереджені на сферах «зверху вниз», включаючи DATS, токенізацію реальних активів (RWA), біржові фонди (ETF) і компанії, які готуються до виходу на біржу. У цьому циклі домінують активи публічного ринку, що робить криптоактиви більш доступними для широкої громадськості. Це дуже здоровий сигнал для галузі. Цей баланс свідчить про те, що ринок дозріває, зосереджуючись як на інноваціях, так і на інтеграції з традиційними фінансами.

План криптозаконодавства має короткий період для розробки, і нинішній уряд підтримує криптоіндустрію, яка триватиме до проміжних виборів 2026 року. Освітній фонд DeFi працює над захистом розробників програмного забезпечення: він не тільки подав відгук на запит банківського комітету Сенату про надання інформації про структуру ринків цифрових активів, але й нещодавно опублікував проєкт обговорення Закону про відповідальні фінансові інновації 2025 року. Вайомінгський блокчейн-симпозіум 2025 року, що відбувся минулого тижня, був зосереджений на регулюванні цифрових активів, наголошуючи на терміновості створення чіткої нормативної бази регулювання криптовалют у Сполучених Штатах і необхідності побудови збалансованої ринкової структури. У семінарі взяли участь нинішні урядовці, а на порядку денному було прийнято питання щодо перспективного регулювання. Зазираючи вперед у перший квартал 2026 року, ми очікуємо, що нормативно-правова база буде міцнішою, ніж у попередніх циклах, особливо в умовах обмежених часів.

Лістинг токенів і перезапуск ринку IPO

У 2025 році кількість лістингів токенів скоротилася, і менша кількість нових токенів може забезпечити зростання, що призведе до зниження потоків транзакцій. Проєктам, які покладаються на випуск токенів, буде важче отримати фінансування, якщо їм не вистачає ринкової привабливості.

На противагу цьому, вікно IPO знову відкрилося. До 2025 року на біржах США було зареєстровано 95 компаній із фінансуванням у розмірі $15,6 млрд станом на середину червня, що на 30% більше, ніж у 2024 році. IPO компаній, пов'язаних з криптовалютою, таких як Circle, BitGo та інших, лідирують, що породжує нову тенденцію, коли інвестори починають вкладати свої гроші в криптовалютні акції, а не в токени. 5 червня 2025 року лістинг Circle став ключовим вузлом: ціна його випуску становила $31 за акцію, а до середини липня зросла до $233, а прибутковість зросла більш ніж у 5 разів і ринкова капіталізація — $44,98 млрд. Нещодавно Figure і Bullish також завершили свої IPO, причому Bullish стала першою компанією, яка залучила 1,15 мільярда доларів частково за рахунок стейблкоїнів. Плани BitGo щодо проведення IPO та залучення 100 мільйонів доларів під час ведмежого ринку 2023 року підкреслюють інтерес інвесторів. Сьогодні криптокомпанії більше зосереджені на оптимізації доходів і зростання, ніж на спекулятивних пропозиціях токенів.

Бум криптовалютних IPO та інших сфер «зверху вниз» приваблює традиційних інвесторів надійними, орієнтованими на дохід бізнес-моделями, а не нестабільними криптовалютами. Хвиля IPO тільки починається, і в найближчі місяці буде ще більше.

Активність у сфері злиттів і поглинань та зрілість галузі

– >

– >

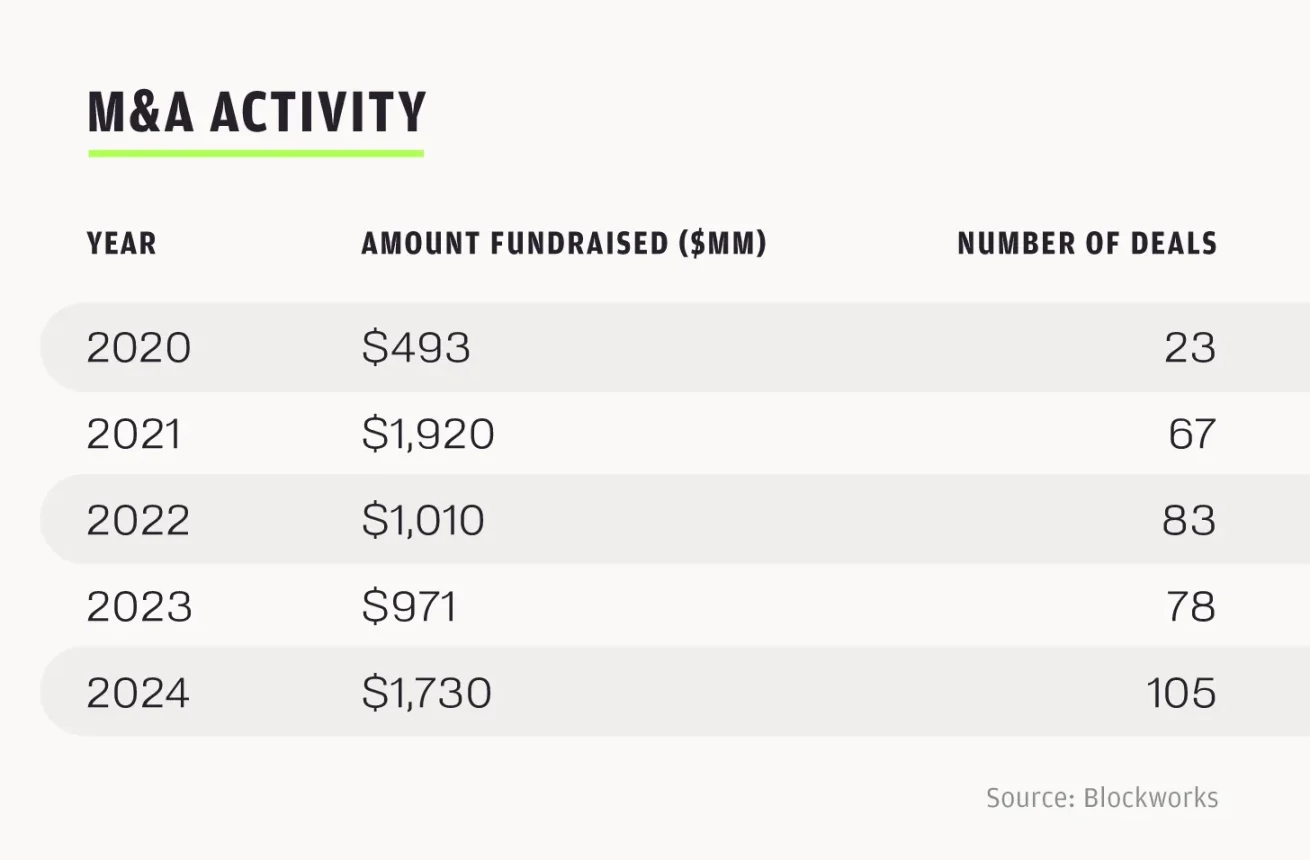

2024 рік став рекордним для злиттів та поглинань, уклавши понад 100 угод M&A на загальну суму 1,73 мільярда доларів США; Очікується, що кількість транзакцій у 2025 році перевищить показник 2024 року. Лише з січня по липень цього року було здійснено 76 угод на загальну суму $6,23 млрд, що в 3,6 раза перевищує обсяг транзакцій за весь 2024 рік. За нинішніх темпів очікується 130 угод злиття та поглинання у 2025 році.

Динаміка злиттів і поглинань у 2025 році відображає скоріше сигнал природної зрілості галузі, ніж вивільнення відкладеного попиту. Стратегічні злиття та поглинання, такі як придбання Robinhood Bitstamp, вказують на те, що відомі компанії зосереджуються на побудові платформи «все в одному». Robinhood ставить мільярди доларів на майбутнє криптовалюти, додаючи більше довіри до екосистеми. У другому кварталі 2025 року дохід Robinhood від криптобізнесу зріс на 98% порівняно з аналогічним періодом минулого року до $160 млн; Загальна виручка компанії зросла на 45% до $989 млн, а прибуток досяг $386 млн. Як платформа для торгівлі акціями, в основі якої лежать роздрібні користувачі, використання Robinhood інфраструктури блокчейну підкреслює перехід галузі до основної та сумісної інфраструктури.

Подібним чином, фінансові транзакції на пізніх стадіях також відображають зосередженість на «моделі, орієнтованій на дохід і відповідності», наприклад, фінансування Securitiize у розмірі 400 мільйонів доларів США від Mantle для токенізації RWA у другому кварталі 2025 року; Платформа ринку прогнозів Kalshi залучила $185 млн і оцінюється в $2 млрд. Ці кроки показують, що фокус криптоіндустрії змістився на спільне будівництво з традиційними фінансовими установами, а не просто на гонитву за спекулятивними можливостями.

Перехресна інтеграція криптоіндустрії з іншими сферами

Криптоіндустрія більше не ізольована, а глибоко інтегрована з сучасними передовими технологіями та глобальною фінансовою системою.

У сфері штучного інтелекту стек технологій OM1 + FABRIC від OpenMind заповнює «відсутній шар» індустрії робототехніки, забезпечуючи спільну роботу різних роботів децентралізованим способом; Система аутентифікації зі скануванням райдужної оболонки ока Worldcoin покладається на рівень ідентифікації блокчейну, який, як очікується, дозволить агентам штучного інтелекту досягати автономної аутентифікації та транзакцій, вирішуючи ключову проблему безпечної взаємодії між агентами штучного інтелекту в криптосфері. Децентралізовані платформи штучного інтелекту, такі як Sahara AI (децентралізована версія Scale AI) і Sentient (децентралізована версія Hugging Face), руйнують традиційну інфраструктуру штучного інтелекту. Прикладний рівень криптоштучного інтелекту все ще перебуває в зародковому стані, але його потенціал може призвести до нової структури ринку за допомогою ончейн-агентів і торгових систем.

У платіжному секторі стабільні монети, зокрема USDC від Circle, стали важливою частиною глобальної платіжної системи, а Genius Act ще більше прискорив прийняття USDC. У першому кварталі 2025 року виручка Circle зросла на 58,6%, до $579 млн. Аналітики прогнозують, що в найближчі три роки щоденний обсяг торгів стейблкоїнами досягне $250 млрд; Якщо зростання продовжиться, то в наступному десятилітті він може навіть перевершити традиційні платіжні системи, такі як Visa. Такі компанії, як PayPal і Visa, вивчають інтеграцію стейблкоїнів та інтеграцію стейблкоїнів в основні платіжні канали. Партнерство Robinhood з Arbitrum дозволяє користувачам Robinhood проводити транзакції USDC безпосередньо на Arbitrum, знижуючи бар'єр входу для роздрібних користувачів для використання стабільних монет. Це партнерство є лише початком, оскільки Arbitrum відіграє ключову роль у розширенні додатків для стейблкоїнів і підтверджує цінність рішень рівня 2 у поєднанні криптовалют із традиційними фінансами.

Перехресна інтеграція цих ключових галузей об'єднує експертів у сферах штучного інтелекту, фінтеху та споживчих технологій, розмиваючи галузеві кордони. Криптоіндустрія, як інфраструктура децентралізованих систем, поступово стає ключовим шаром у глобальному технологічному стеку.

Забігаючи наперед

,ми очікуємо, що ринковий цикл буде структурно сильнішим з 4 кварталу 2025 року по 1 квартал 2026 року. Безпрецедентна чіткість нормативно-правових актів, очікуване зниження процентних ставок та значний приплив капіталу в результаті стратегічних угод зі злиття та поглинання, а також IPO створюють міцну основу для галузі. Нинішній новий імпульс із «реальною цінністю застосування» як основою заклав основу для прискореного зростання галузі. Наша стратегія полягає в тому, щоб скористатися цією можливістю та зосередити наші ресурси на інвестиціях з високою впевненістю в компаніях серії А, які готові визначити свою нішу та свою власну.

Зпочатку 2025 року на ринку IPO в США відбулося 224 IPO. У першому півріччі 2024 року було проведено 94 IPO порівняно зі 165 у першому півріччі 2025 року, тобто на 76% більше. Лише за першу половину 2025 року було укладено 185 угод M&A, пов'язаних із криптовалютою, що, як очікується, перевищить 248 рівнів за весь 2024 рік. Успішні IPO таких відомих гравців, як Circle, поряд з придбанням криптокомпаній традиційними фінансовими гігантами, підкреслюють інтенсивність майбутнього циклу.

Перехресна інтеграція криптовалюти зі штучним інтелектом, платежами та інфраструктурою в поєднанні зі сприятливими регуляторними пільгами та сильним інтересом інвесторів приведе галузь до ери прискореного зростання. Ми продовжуватимемо зміцнювати позиції криптоіндустрії як глобальної фінансової та технологічної опори.