Die Fortsetzung der Curve-Verschwörung, dem neuen Paradigma der Renditerendite für Stablecoins

Autor: Zuo Ye Crooked Neck Mountain

Der

Weg zur Expansion des Stablecoin-Handels über Ethena hinaus

Willkommen bei @YBSBarker, einem Leitfaden für das Einkommen der Ära der Stablecoin-Kreditexpansion.

Nach dem Zusammenbruch von Luna-UST verabschiedeten sich die Stablecoins vollständig von der Ära der Stabilität, und der CDP-Mechanismus (DAI, GHO, crvUSD) wurde einst zur Hoffnung des ganzen Dorfes, aber am Ende waren es Ethena und seine Vertreter, die aus der Belagerung unter der Einkreisung von USDT/USDC ausbrachen, was nicht nur das Problem der durch Over-Staking verursachten Kapitalineffizienz vermied, sondern auch den DeFi-Markt mit einheimischen Einkommensmerkmalen öffnete.

Auf der anderen Seite, nachdem sie sich auf den Stablecoin-Handel verlassen hatte, um den DEX-Markt zu öffnen, trat die Curve-Serie nach und nach in den Kreditmarkt Llama Lend und den Stablecoin-Markt crvUSD ein, aber unter dem Licht des Aave-Systems bewegte sich die Ausgabe von crvUSD lange Zeit um 100 Millionen US-Dollar und kann im Grunde nur als Hintergrundboard verwendet werden.

Nach der Einführung des Ethena/Aave/Pendle-Schwungrads will das neue Projekt Yield Basis von Curve jedoch auch einen Anteil am Stablecoin-Markt erhalten, beginnend mit revolvierenden Leveraged Loans, aber dieses Mal handelt es sich um eine Transaktion, in der Hoffnung, den Handel zu nutzen, um die chronische Krankheit von AMM DEX - Impermanent Loss (IL) - auszulöschen.

Unilateralismus eliminiert unnötige

Verluste Curve ist das neueste Meisterwerk, jetzt gehört Ihr BTC mir, nehmen Sie Ihr YB und stehen Sie Wache.

Yield Basis steht für die Renaissance, und in einem Projekt sieht man Liquidity Mining, Pre-Mining, Curve War, Staking, veToken, LP Token und revolvierende Kredite, die man als Höhepunkt der DeFi-Entwicklung bezeichnen kann.

Der Gründer von Curve, Michael Egorov, war ein früher Nutznießer der Entwicklung von DEXs, indem er den klassischen AMM-Algorithmus von Uniswap von x*y=k verbesserte und sukzessive Stableswap- und Cryptoswap-Algorithmen einführte, um mehr "Stablecoin-Transaktionen" und effizientere Allzweckalgorithmen zu unterstützen.

Groß angelegte Stablecoin-Transaktionen haben den "Kreditmarkt" von Curve für frühe Stablecoins wie USDC/USDT/DAI etabliert, und Curve ist auch in der Prä-Pendle-Ära zur wichtigsten Stablecoin-On-Chain-Infrastruktur geworden, und selbst der Zusammenbruch von UST war direkt auf den Moment des Liquiditätsentzugs von Curve zurückzuführen.

In Bezug auf die Tokenomics haben das veToken-Modell und der anschließende "Bestechungs"-Mechanismus Convex veCRV auf einen Schlag zu einem echten Vermögenswert gemacht, aber nach der vierjährigen Sperrfrist leiden die meisten $CRV-Inhaber und reichen nicht aus, um menschlich zu sein.

Nach dem Aufstieg von Pendle und Ethena ist die Marktposition des Curve-Systems nicht garantiert, und der Kern ist, dass für USDe die Absicherung aus CEX-Kontrakten stammt, die Umleitung sUSDe verwendet, um Renditen zu erzielen, und die Bedeutung des Stablecoin-Handels selbst nicht mehr wichtig ist.

Der Gegenangriff der Curve-Serie kam zunächst von Resupply, das 2024 mit den beiden uralten Giganten Convex und Yearn Fi auf den Markt kam, und dann scheiterte die Curve-Serie unerwartet im ersten Versuch.

Nachschubunfall, obwohl es sich nicht um ein offizielles Curve-Projekt handelt, aber wenn Curve sich nicht wehrt, wird es schwierig sein, ein Ticket in die Zukunft in der neuen Ära der Stablecoins zu kaufen.

Yield Basis zielt nicht auf Stablecoins oder den Kreditmarkt ab, sondern auf das Problem der freien Verluste bei AMM DEXs, stellt aber zunächst fest, dass der eigentliche Zweck von Yield Basis nie darin bestand, freie Verluste zu eliminieren, sondern den Anstieg der crvUSD-Emissionen zu fördern.

Im Handelspaar BTC/crvUSD müssen LPs beispielsweise 1 BTC und 1 crvUSD bereitstellen (unter der Annahme, dass 1 BTC = 1 USD ist), zu diesem Zeitpunkt beträgt der Gesamtwert der LPs 2 USD.

Dementsprechend kann der Preis p von 1 BTC auch als y/x ausgedrückt werden, wir einigen uns auf p=y/x, zu diesem Zeitpunkt, wenn sich der Preis von BTC ändert, wie z. B. eine 100%ige Erhöhung auf 2 $, tritt eine Arbitrage-Situation ein:

Pool A: Der Arbitrageur wird 1 $ verwenden, um 1 BTC zu kaufen, woraufhin der LP BTC verkaufen muss, um 2 $ zu erhalten

Pool B: Verkaufen Sie in Pool B mit einem Wert von 2 $, und der Arbitrageur wird einen Nettogewinn von 2-1= erzielen

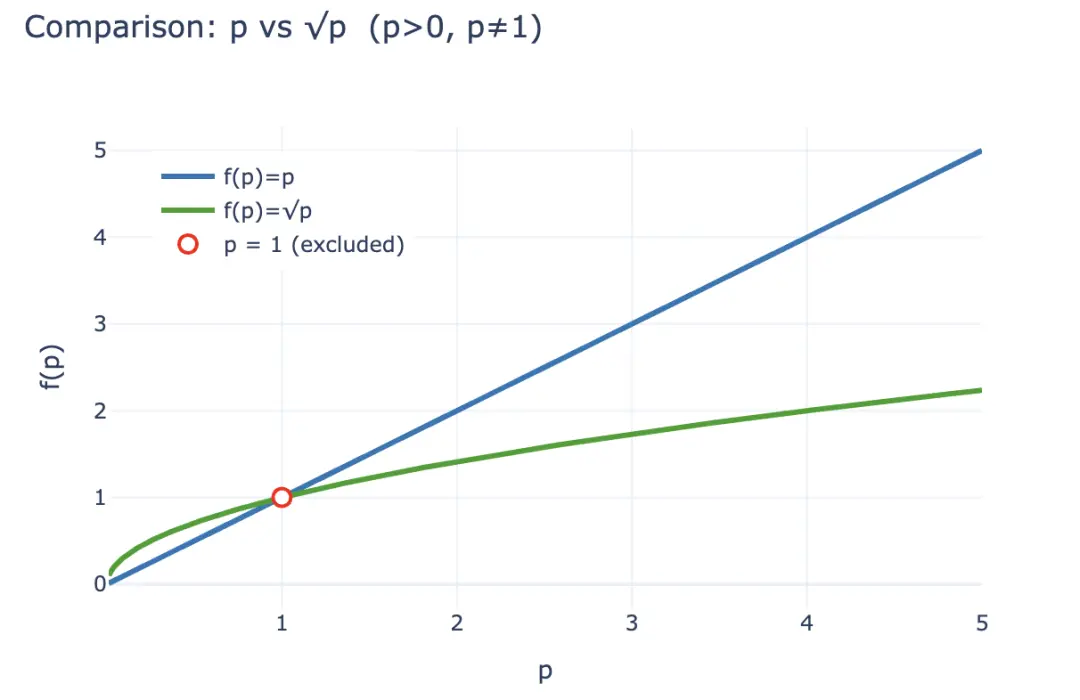

Wenn Siediesen Verlust quantifizieren möchten, können Sie zunächst den Wert von LP LP berechnen, nachdem die Arbitrage aufgetreten ist LP(p) = 2√p (x,y wird auch als p ausgedrückt), aber wenn der LP einfach 1 BTC und 1 crvUSD hält, wird davon ausgegangen, dass es keinen Verlust gibt, der als LP~hold~(p)= p +1 ausgedrückt werden kann.

Entsprechend der Ungleichheit kann man im Fall von p>0 und nicht 1 immer 2√p < p + 1 erhalten, und die von Arbitrageuren erzielten Einnahmen stammen im Wesentlichen aus dem Verlust von LPs, die so durch wirtschaftliche Interessen stimuliert werden, dass LPs dazu neigen, Liquidität abzuziehen und Kryptowährungen zu halten, und AMM-Protokolle LPs durch eine höhere Gebührenteilung und Token-Stimulation halten müssen, was auch der grundlegende Grund ist, warum CEXs ihre Vorteile gegenüber DEXs im Spotbereich beibehalten können.

Bildunterschrift: Kostenloser Verlust

Bildquelle: @yieldbasis

Aus der Perspektive des gesamten On-Chain-Wirtschaftssystems können nicht kompensierte Verluste als "Erwartung" angesehen werden, und LPs können die Erträge aus dem Halten nicht mehr beanspruchen, wenn sie sich dafür entscheiden, Liquidität bereitzustellen.

Yield Basis glaubt das nicht, sie beseitigen nicht den erwarteten Verlust von LPs, indem sie die Liquidität verbessern und den Anteil der Gebühren erhöhen, sondern gehen von der "Market-Making-Effizienz" aus, wie oben erwähnt, im Vergleich zum Halten von p+1 können die 2√p von LP niemals eine Outperformance erzielen, aber aus der Perspektive des Output-Verhältnisses von 1 $ Investition beträgt die Anfangsinvestition 2√ $, der aktuelle Preis beträgt 2 $ und die "Rendite" pro Dollar beträgt 2√p/2 = √p, denken Sie daran, dass p der Preis von 1 BTC ist? Wenn Sie also einfach halten, dann ist p Ihre Kapitalrendite.

Unter der Annahme einer Anfangsinvestition von 2 $ ändern sich die LP-Einnahmen nach einer Steigerung um 100 % wie folgt:

-

• Absolute Wertschöpfung: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> 2√2 USD (Arbitrageure nehmen die Differenz ). -

• Relative Rendite: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> √2 USD

Renditebasis Aus der Perspektive der Vermögensrendite lassen Sie √p zu p werden, um LP-Gebühren zu gewährleisten und gleichzeitig die Holdingeinnahmen beizubehalten, dies ist sehr einfach, √ p² aus finanzieller Sicht ist es notwendig, einen 2-fachen Hebel zu haben, und es muss ein fester 2-facher Hebel sein, zu hoch oder zu niedrig, wird das Wirtschaftssystem zusammenbrechen.

Bildunterschrift: LP Value Scaling Vergleich von p und √

Bildquelle: @zuoyeweb3

Das heißt, lassen Sie 1 BTC das Doppelte seiner eigenen Market-Making-Effizienz ausüben, und natürlich gibt es keine entsprechende Gewinnbeteiligung der crvUSD-Beteiligungsgebühr, und BTC hat nur einen eigenen Partizipationsratenvergleich, d.h. es verwandelt sich von √ p in p selbst.

Ob Sie es glauben oder nicht, wie auch immer, im Februar kündigte Yield Basis offiziell eine Finanzierung in Höhe von 5 Millionen US-Dollar an, was darauf hindeutet, dass es einen VC-Brief gab.

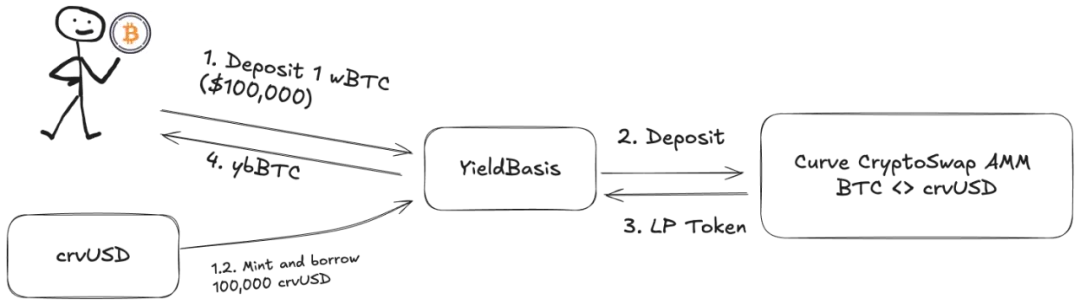

aber! Die hinzugefügte LP-Liquidität muss das entsprechende BTC/crvUSD-Handelspaar sein, und der Pool ist voll mit BTC und kann nicht laufen, Llama Lend und crvUSD nutzen den Trend und starten einen dualen Kreditmechanismus:

-

1. Der Benutzer zahlt 500 BTC ein (cbBTC/tBTC/wBTC), und YB (Yield Basis) verwendet 500 BTC, um den Gegenwert von 500 crvUSD -

zu verleihen 2. YB zahlt 500BTC/500 crvUSD in den BTC/crvUSD-Handelspool ein, der Curve entspricht, und prägt sie als $ybBTC, der Anteil -

3 darstellt. YB verwendet LP-Aktien im Wert von 1000U als Sicherheit und geht dann zu Llama Lend, um 500 crvUSD über den CDP-Mechanismus zu verleihen und den ursprünglichen gleichwertigen Kredit zurückzuzahlen -

4. Der Benutzer erhält ybBTC, was 1000U entspricht, Llama Lend erhält 1000U Sicherheiten und eliminiert den ersten gleichwertigen Kredit, und der Curve-Pool erhält 500BTC/500 crvUSD Liquidität

Am Ende "eliminierte" 500 BTC seinen eigenen Kredit und erhielt 1000 U LP-Anteil, und der 2-fache Hebeleffekt wurde erzielt. Bitte beachten Sie jedoch, dass das entsprechende Darlehen von YB verliehen wird und als kritischster Vermittler fungiert, im Wesentlichen übernimmt YB den verbleibenden Kreditanteil von 500 U von Llama Lend, sodass auch die Bearbeitungsgebühr YB von Curve geteilt werden muss.

Wenn Benutzer denken, dass 500U BTC 1000U an Gebührengewinnen generieren können, dann ist das richtig, aber es ist ein bisschen unhöflich zu denken, dass alles ihnen selbst gegeben wird.

Berechnen wir das ursprüngliche Einkommen:

wobei 2x Gebühr bedeutet, dass Benutzer 1000 U Gebührengewinn erzielen können, indem sie 500U äquivalent BTC investieren, Borrow_APR die Llama_Lend Gebühr darstellt und Rebalance_Fee die Gebühr für Arbitrageure darstellt, um die 2-fache Hebelwirkung aufrechtzuerhalten.

Nun gibt es gute und schlechte Nachrichten:

-

• Gute Nachrichten: Alle Krediteinnahmen von Llama Lending gehen zurück in den Curve-Pool, was einer passiven Steigerung der LP-Einnahmen entspricht -

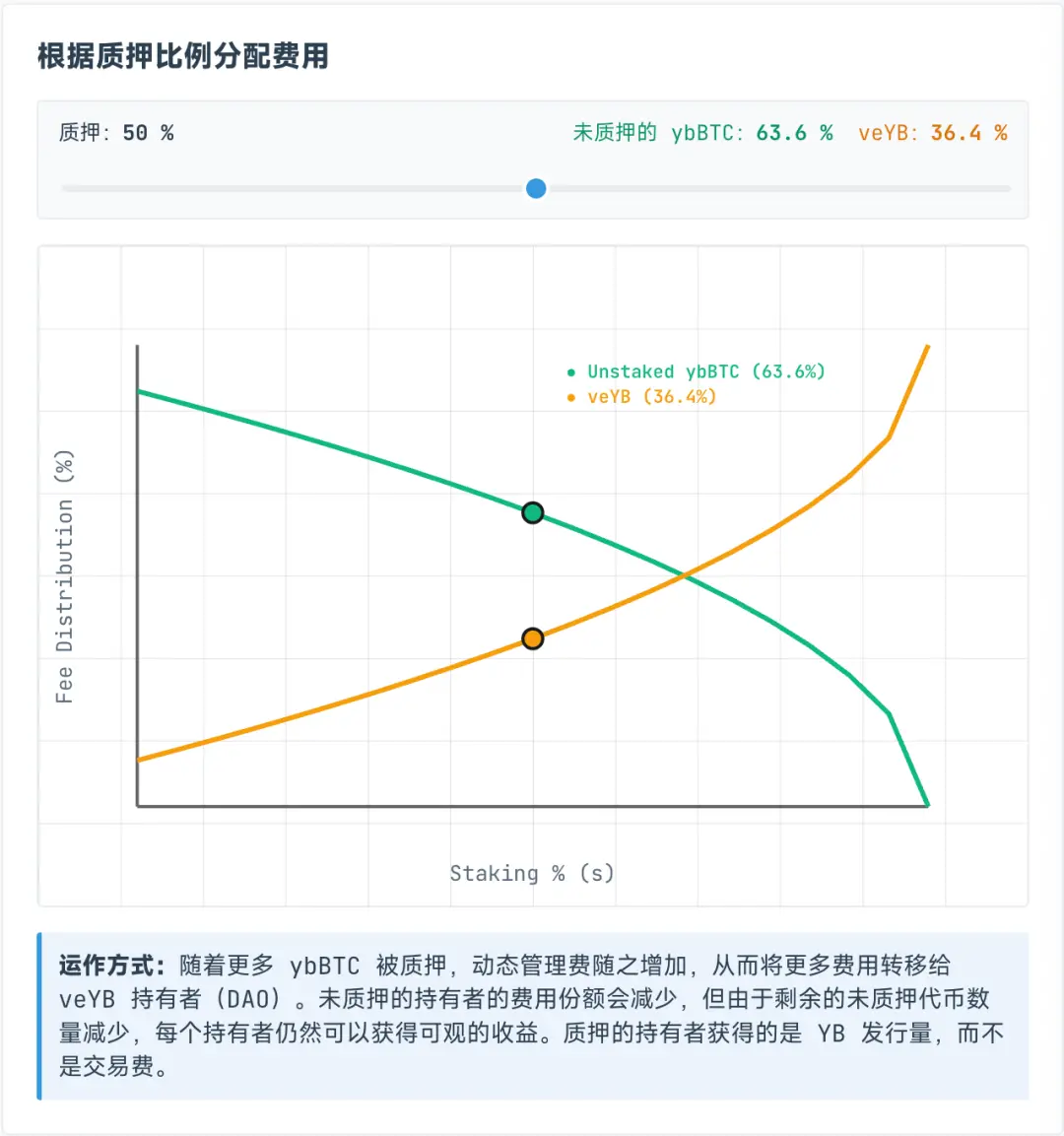

• Schlechte Nachrichten: Die Gebühren des Curve-Pools sind zu 50 % an den Pool selbst gebunden, d.h. sowohl LP als auch YB müssen sich die restlichen 50 % der Gebühren teilen

Die Gebühren, die veYB zugewiesen werden, sind jedoch dynamisch und werden tatsächlich dynamisch zwischen ybBTC- und veYB-Inhabern aufgeteilt, wobei veYB einen garantierten Anteil von mindestens 10 % festlegt, was bedeutet, dass selbst wenn nicht jeder ybBTC einsetzt, er nur 45 % des ursprünglichen Gesamteinkommens erhalten kann, während veYB selbst 5 % des Gesamteinkommens erhalten kann.

Dasmagische Ergebnis ist, dass selbst wenn Benutzer ybBTC nicht bei YB einsetzen, sie nur 45% der Bearbeitungsgebühr erhalten können, wenn sie sich für ybBTC entscheiden, können sie YB-Token erhalten, aber wenn sie auf die Bearbeitungsgebühr verzichten möchten, können sie weiterhin YB für veYB einsetzen, und sie können die Bearbeitungsgebühr erhalten.

Bildunterschrift: ybBTC und veYB Umsatzbeteiligung

Bildquelle: @yieldbasis

Unbezahlte Verluste werden nie verschwinden, sie werden nur übertragen.

Sie denken, dass Sie 500U-äquivalente BTC verwenden können, um 1000U Market-Making-Effekt auszuüben, aber YB sagt nicht, dass Ihnen alle Market-Making-Einnahmen gegeben werden, und nachdem Sie veYB eingesetzt haben, nehmen Sie den Einsatz zweimal auf, veYB->YB, ybBTC->wBTC, um die ursprünglichen Gelder und Einnahmen zurückzuerhalten.

Aber wenn Sie die vollen Stimmrechte von veYB, also den Bestechungsmechanismus, erhalten möchten, dann herzlichen Glückwunsch, Sie haben eine vierjährige Sperrfrist erhalten, sonst werden die Stimmrechte und das Einkommen mit der Staking-Periode allmählich abnehmen, also ob sich das Einkommen aus der vierjährigen Sperrung und dem Verzicht auf BTC-Liquidität lohnt, um YB zu erhalten, hängt von persönlichen Überlegungen ab.

Wie bereits erwähnt, ist ein grundloser Verlust eine Art Buchhaltungsverlust, solange die Liquidität nicht abgezogen wird, handelt es sich um einen schwebenden Verlust, und jetzt ist der Eliminierungsplan von YB im Wesentlichen ein "Buchhaltungseinkommen", das Ihnen einen variablen Gewinn liefert, der das von Ihnen gehaltene Einkommen verankert und dann Ihr eigenes Wirtschaftssystem kultiviert.

Sie möchten 1000U an Gebühreneinnahmen mit 500U hebeln, und YB möchte Ihre BTC "sperren" und Ihre YB an Sie verkaufen.

Mehrparteienverhandlungen umfassen das Wachstumsschwungrad

In der Ära des großen Einkommens werden Sie kommen, wenn Sie einen Traum haben.

Basierend auf Curve wird die Verwendung von crvUSD $CRV stärken, aber auch ein neues Yield Basis-Protokoll und einen neuen Token-$YB eröffnen, so dass YB seinen Wert in vier Jahren halten und steigern kann? Ich fürchte...

Neben der komplexen Wirtschaftlichkeit von Yield Basis liegt der Fokus auf dem Weg von crvUSD zur Marktexpansion.

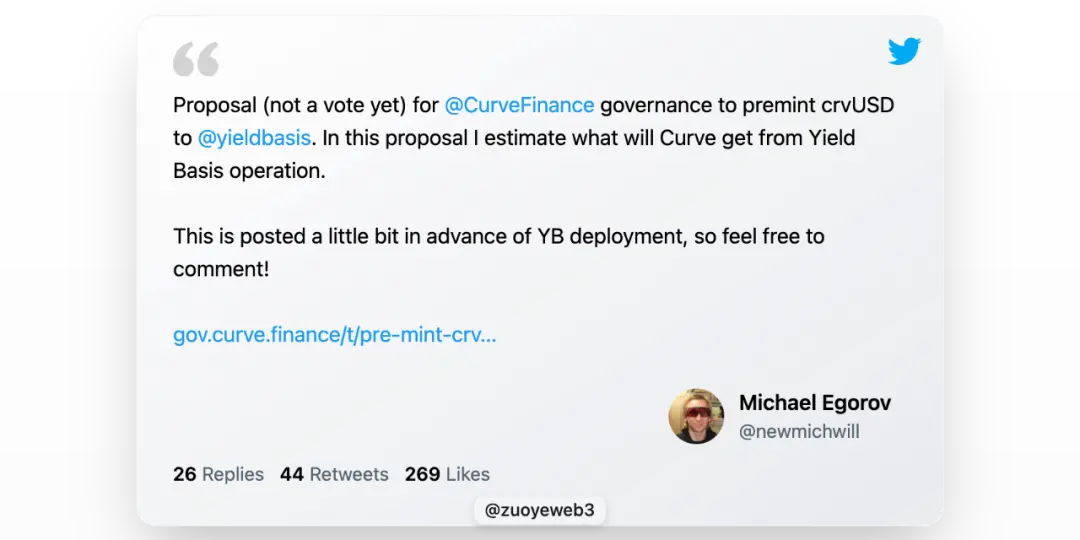

Llama Lend ist im Wesentlichen Teil von Curve, aber der Gründer von Curve schlug tatsächlich vor, zusätzliche 60 Millionen US-Dollar in crvUSD auszugeben, um die anfängliche Liquidität von YB bereitzustellen, was ein wenig mutig ist.

YB wird den Inhabern von Curve und $veCRV wie geplant Vorteile bieten, aber der Kern ist die Preisgestaltung und Wertsteigerung von YB Token.

Ganz zu schweigen von einem anderen ReSupply-Ereignis, das sich auf die Kurve selbst auswirkt.

Daher wird in diesem Artikel die Token-Verknüpfung und der Gewinnbeteiligungsplan zwischen YB und Curve nicht analysiert, $CRV dass die Lektion nicht mehr weit entfernt ist, $YB dazu bestimmt ist, wertlos zu sein, und die Verschwendung von Bytes bedeutungslos ist.

Zur Verteidigung seiner zusätzlichen Ausgabe können wir jedoch einen Blick auf Michaels skurrile Idee werfen, die von den Benutzern eingezahlten BTC werden den entsprechenden Betrag an crvUSD "erhöhen", der Vorteil besteht darin, das Angebot an crvUSD zu erhöhen, und jeder crvUSD wird in den Pool eingebracht, um Gebühren zu verdienen, was ein echtes Transaktionsszenario ist.

Aber im Wesentlichen ist dieser Teil der crvUSD-Reserve eher gleichwertig als übermäßig, wenn der Reservesatz nicht erhöht werden kann, dann ist die Erhöhung des crvUSD-Geldverdienereffekts auch ein Weg, erinnern Sie sich an die relative Rendite auf Gelder?

Gemäß Michaels Vision wird das verliehene crvUSD effizient mit bestehenden Handelspools synergetisch wirken, wie z. B. wBTC/crvUSD wird mit crvUSD/USDC verknüpft, um das Handelsvolumen der ersteren zu fördern und das Handelsvolumen der letzteren zu erhöhen.

Die Bearbeitungsgebühr des Handelspaares crvUSD/USDC wird zu 50 % an $veCRV Inhaber und die restlichen 50 % an LPs verteilt.

Mankann sagen, dass dies eine sehr gefährliche Annahme ist, die von Llama Lend an YB geliehenen crvUSD sind ausschließlich für die Nutzung eines einzigen Pools bestimmt, aber Pools wie crvUSD/USDC sind nicht zugelassen, und crvUSD sind zu diesem Zeitpunkt im Wesentlichen unzureichende Reserven Ökologie.

Es ist wichtig zu beachten, dass crvUSD und YB unentschieden sind, 50 % der neuen Liquidität in das YB-Ökosystem gelangen müssen und der von YB verwendete crvUSD isoliert ist, aber es gibt keine Isolierung für die Verwendung, was der größte potenzielle Gewitterpunkt ist.

Bildunterschrift: Curve Profit Sharing Plan

Bildquelle: @newmichwill

Michaels Plan ist es, den Stablecoin-Pool mit 25% der Ausgabe von YB-Token zu bestechen, um die Tiefe zu erhalten, die nahe an einem Witz liegt, Vermögenssicherheit: BTC>crvUSD> CRV>YB, wenn die Krise kommt, kann sich YB nicht einmal selbst schützen, also was kann es schützen?

Die eigene Emission von YB ist das Produkt der Gebührenteilung des Handelspaares crvUSD/BTC, zur Erinnerung, das Gleiche gilt für Luna-UST, UST ist die äquivalente Prägung von Luna Burning, und die beiden sind aufeinander angewiesen, ebenso wie YB Token

crvUSD.

Es kann auch eher so sein, dass er nach Michaels Berechnungen auf der Grundlage des BTC/USD-Handelsvolumens und der Preisentwicklung der letzten sechs Jahre berechnet hat, dass er einen effektiven Jahreszins von 20 % garantieren und auch in einem Bärenmarkt eine Rendite von 10 % erzielen kann, und das Bullenmarkthoch im Jahr 2021 kann 60 % erreichen.

Da die Datenmenge zu groß ist, habe ich die Daten nicht einem Backtest unterzogen, um seine Rechenfähigkeit zu überprüfen, aber vergessen Sie nicht, dass UST auch eine Rendite von 20 % garantiert hat, und das Anchor + Abracadabra-Modell läuft auch schon ziemlich lange.

Zumindest kaufte UST vor dem Zusammenbruch hektisch BTC als Reserve, und YB basierte BTC direkt als gehebelte Reserve, was als enorme Verbesserung angesehen werden kann.

Vergessen ist gleich Verrat.

Beginnend mit Ethena begannen On-Chain-Projekte, nach echten Renditen zu suchen, anstatt nur nach dem Traumkurs des Marktes zu suchen.

Ethena nutzt CEX, um ETH für die Erzielung von Renditen abzusichern, schüttet Erträge über sUSDe aus und nutzt $ENA Treasury-Strategie, um das Vertrauen von Großinvestoren und Institutionen zu erhalten.

YB möchte reale Handelseinnahmen erzielen, an sich gibt es kein Problem, aber Arbitrage und Kreditvergabe sind unterschiedlich, die Transaktion ist unmittelbarer, jeder crvUSD ist eine gemeinsame Verbindlichkeit von YB und Curve, und die Sicherheiten selbst werden auch von den Nutzern geliehen, und die eigenen Mittel liegen sehr nahe bei Null.

Die aktuelle Emission von crvUSD ist gering, und es ist nicht schwierig, in der Anfangsphase ein Wachstumsschwungrad und eine Rendite von 20 % aufrechtzuerhalten, aber sobald sich die Skala erweitert, werden das YB-Preiswachstum, die BTC-Preisbewegungen und die Fähigkeit zur Werterfassung von crvUSD einen erheblichen Verkaufsdruck verursachen.

Der US-Dollar ist eine nicht verankerte Währung, und crvUSD kommt bald.

Das verschachtelte Risiko von DeFi wurde jedoch in das gesamte systemische Risiko in der Kette eingepreist, so dass es zwar ein Risiko für alle ist, aber es ist kein Risiko, aber diejenigen, die nicht teilnehmen, werden den Verlust des Absturzes passiv teilen.

Fazit

DieDieWelt wird einem Menschen eine Chance geben, zu glänzen, und er ist ein Held, wenn er sie begreifen kann.

Renditebasis des traditionellen Finanzwesens ist die Rendite von US-Staatsanleihen, wird die Renditebasis auf der Kette BTC/crvUSD sein?

Die YB-Logik kann festgelegt werden, wenn die On-Chain-Transaktionen groß genug sind, insbesondere das riesige Transaktionsvolumen von Curve selbst, in diesem Fall ist es sinnvoll, nicht kompensierte Verluste zu eliminieren, die analog ausgedrückt werden können:

-

• Die Stromerzeugung ist gleich dem Stromverbrauch, es gibt keinen statischen "Strom", der sofort ausgegeben wird -

• Das Handelsvolumen entspricht der Marktkapitalisierung, und jeder Token ist im Umlauf, kauft und verkauft

Nur bei kontinuierlichem und ausreichendem Handel kann der Preis von BTC entdeckt und die Wertlogik von crvUSD geschlossen werden, und durch zusätzliche Emissionen aus dem BTC-Lending und die Gewinne aus BTC-Transaktionen kann ich Vertrauen in den langfristigen Anstieg von BTC haben.

Seit der Finanzexplosion im Jahr 2008 wird der Gesamttrend von BTC steigen, solange die Menschheit die Weltordnung nicht in Form einer Revolution oder eines Atomkriegs neu starten will, nicht weil es mehr Konsens über den Wert von BTC gibt, sondern wegen des Vertrauens in die Inflation des US-Dollars und aller Fiat-Währungen.

Allerdings habe ich mäßiges Vertrauen in die technische Stärke des Curve-Teams, und ich bin zutiefst skeptisch, was ihr moralisches Niveau nach der ReSupply angeht, aber es ist schwierig für andere Teams, es in diese Richtung zu wagen.

UST kaufte am Vorabend seines Niedergangs hektisch BTC, tauschte sie während der Schwankungen der USDe-Reserven gegen USDC ein, und Sky umarmte Staatsanleihen wie verrückt.