Pokračování konspirace Curve, nové paradigma výnosového výnosu pro stablecoiny

Autor: Zuo Ye Crooked Neck Mountain

Cesta k expanzi obchodování se stablecoiny za Ethenou

Vítejte v @YBSBarker, průvodci příjmy v éře expanze úvěrů stablecoinů.

Po kolapsu Luna-UST se stablecoiny zcela rozloučily s érou stability a mechanismus CDP (DAI, GHO, CRVUSD) se kdysi stal nadějí celé vesnice, ale nakonec to byla právě Ethena a její zástupci, kdo se vymanil z obklíčení USDT/USDC, čímž se nejen vyhnul problému kapitálové neefektivity způsobené nadměrným sázením, ale také otevřel trh DeFi s charakteristikami nativního příjmu.

Na druhou stranu, poté, co se při otevření trhu DEX spoléhala na obchodování se stablecoiny, řada Curve postupně vstoupila na trh půjček Llama Lend a na trh stablecoinů crvUSD, ale ve světle systému Aave se emise crvUSD dlouhodobě pohybuje kolem 100 milionů dolarů a lze jej v podstatě použít pouze jako podkladovou desku.

Po spuštění setrvačníku Ethena/Aave/Pendle však chce nový projekt Curve Yield Basis také získat podíl na trhu stablecoinů, počínaje revolvingovými půjčkami s pákovým efektem, ale tentokrát se jedná o transakci, která doufá, že pomocí obchodování vymaže chronické onemocnění AMM DEX - dočasnou ztrátu (IL).

Unilateralismus eliminuje bezdůvodné ztráty

Křivka je nejnovějším mistrovským dílem, nyní je váš BTC můj, vezměte si YB a stůjte na stráži.

Yield Basis představuje renesanci a v jednom projektu můžete vidět těžbu likvidity, pre-mining, Curve War, staking, veToken, LP Token a revolvingové půjčky, což lze označit za vyvrcholení vývoje DeFi.

Zakladatel společnosti Curve Michael Egorov byl jedním z prvních, kdo těžil z vývoje DEX, vylepšil klasický algoritmus AMM Uniswapu x*y=k a postupně zavedl algoritmy stableswap a cryptoswap, aby podporoval více "stablecoinových transakcí" a efektivnější univerzální algoritmy.

Rozsáhlé transakce se stablecoiny vytvořily "půjčování" trhu Curve pro rané stablecoiny, jako jsou USDC/USDT/DAI, a Curve se také stala nejdůležitější infrastrukturou stablecoinů v řetězci v éře před Pendleem a dokonce i kolaps UST přímo pramenil z momentu stažení likvidity Curve.

Pokud jde o tokenomiku, model veToken a následný "úplatkářský" mechanismus Convex učinily z veCRV skutečné aktivum jedním tahem, ale po čtyřletém období uzamčení většina držitelů $CRV trpí a nestačí na to, aby byli humánní.

Po vzestupu Pendle a Etheny není tržní pozice systému Curve zaručena a jádrem je, že pro USDe pochází zajištění z kontraktů CEX, odklon využívá sUSDe k zachycení výnosů a význam samotného obchodování se stablecoiny již není důležitý.

Protiútok řady Curve nejprve přišel od Resupply, který byl spuštěn v roce 2024 se dvěma starověkými giganty Convex a Yearn Fi, a poté nečekaně řada Curve selhala na první pokus.

Nehoda s doplňováním, i když to není oficiální projekt Curve, ale pokud se Curve nebude bránit, bude těžké koupit vstupenku do budoucnosti v nové éře stablecoinů.

Yield Basis se nezaměřuje na stablecoiny nebo trh s půjčkami, ale na problém volných ztrát v AMM DEX, ale nejprve uveďte, že skutečným účelem Yield Basis nikdy nebylo eliminovat volné ztráty, ale podpořit nárůst emisí crvUSD.

Například v obchodním páru BTC/crvUSD musí LP poskytnout 1 BTC a 1 crvUSD (za předpokladu, že 1 BTC = 1 USD), přičemž celková hodnota LP je 2 USD.

V souladu s tím může být cena p 1 BTC také vyjádřena jako y/x, shodneme se na p=y/x, v tuto chvíli, pokud se cena BTC změní, například 100% nárůst na 2 $, nastane arbitrážní situace:

Pool A: Arbitráž použije 1 $ k nákupu 1 BTC, v tomto okamžiku musí LP prodat BTC, aby získal 2 $

Pool B: Prodejte v poolu B s hodnotou 2 $ a arbitráž dosáhne čistého zisku 2-1=

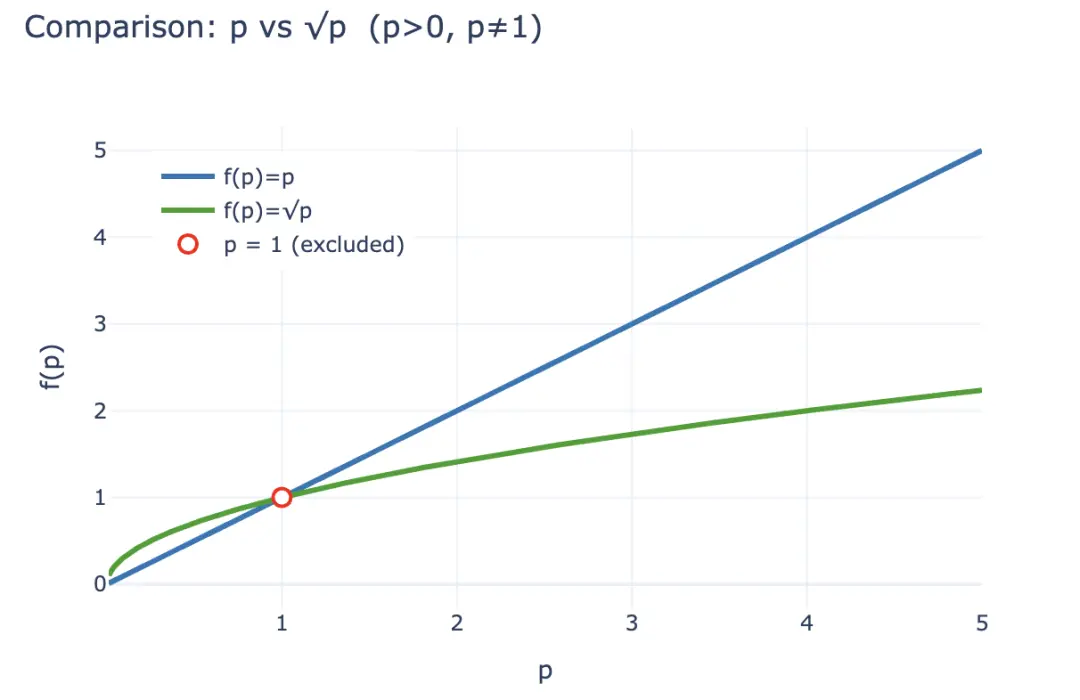

Pokudchcete tuto ztrátu vyčíslit, můžete nejprve vypočítat hodnotu LP LP po vzniku arbitráže LP(p) = 2√p (x,y je také vyjádřeno jako p), ale pokud LP drží pouze 1 BTC a 1 crvUSD, má se za to, že nedochází k žádné ztrátě, kterou lze vyjádřit jako LP~hold~(p)= p +1.

Podle nerovnosti můžete v případě p>0 a ne 1 vždy získat 2√p < p + 1 a příjem získaný arbitrážemi v podstatě pochází ze ztráty LP, takže stimulováni ekonomickými zájmy mají LP tendenci stahovat likviditu a držet kryptoměny a protokoly AMM si musí udržet LP prostřednictvím vyššího sdílení poplatků a stimulace tokenů, což je také základní důvod, proč si CEX mohou udržet své výhody oproti DEXům ve spotovém poli.

Popisek obrázku: Volná ztráta

Zdroj obrázku: @yieldbasis

Z pohledu celého ekonomického systému v řetězci lze nekompenzované ztráty považovat za "očekávání" a LP si již nemohou nárokovat příjem z držení, pokud se rozhodnou poskytnout likviditu.

Yield Basis si to nemyslí, neeliminují očekávanou ztrátu LP zlepšením likvidity a zvýšením podílu poplatků, ale vycházejí z "efektivity tvorby trhu", jak bylo uvedeno výše, ve srovnání s držením p+1 nemůže LP 2√p nikdy překonat, ale z pohledu výstupního poměru investice 1 $ je počáteční investice 2√ $, aktuální cena je 2 $ a "výnos" za dolar je 2√p / 2 = √p, pamatujete si, že p je cena 1 BTC? Pokud tedy jednoduše držíte, pak p je návratnost aktiv.

Za předpokladu počáteční investice ve výši 2 USD, pak po 100% nárůstu se výdělky LP změní následovně:

-

• Absolutní přidaná hodnota: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> 2√2 USD (rozdíl berou arbitráže -

). • Relativní výnos: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> √2 USD

Základ výnosu Z pohledu výnosu aktiv nechť se √p stane p, aby byly zajištěny poplatky LP při zachování příjmů z držby, je to velmi jednoduché, √ p², z finančního hlediska je nutné mít 2x pákový efekt, a musí to být fixní 2x pákový efekt, příliš vysoký nebo příliš nízký, způsobí kolaps ekonomického systému.

Titulek: Škálování hodnoty LP Srovnání p a √

Zdroj obrázku: @zuoyeweb3

To znamená, že nechť 1 BTC vyvine dvojnásobek své vlastní efektivity tvorby trhu a přirozeně neexistuje žádný odpovídající podíl na zisku z účastnického poplatku crvUSD a BTC má pouze své vlastní srovnání míry účasti, to znamená, že se sám transformuje z √ p na p.

Věřte tomu nebo ne, každopádně v únoru společnost Yield Basis oficiálně oznámila financování ve výši 5 milionů dolarů, což naznačuje, že došlo k dopisu VC.

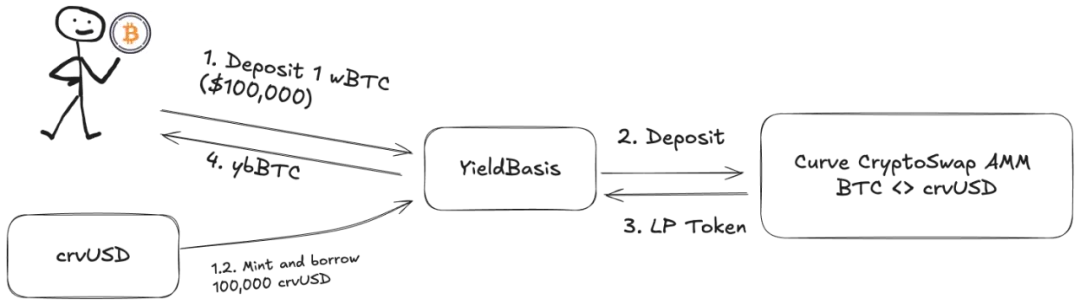

Ale! Přidaná likvidita LP musí být odpovídající obchodní pár BTC/crvUSD a pool je plný BTC a nemůže běžet, Llama Lend a crvUSD využívají trendu a spouštějí mechanismus duálního půjčování:

-

1. Uživatel vloží (cbBTC/tBTC/wBTC) 500 BTC a YB (Yield Basis) použije 500 BTC k půjčení ekvivalentu 500 crvUSD -

2. YB vloží 500BTC/500 crvUSD do obchodního poolu BTC/crvUSD odpovídajícího Curve a vyrazí jej jako $ybBTC představující podíl -

3. YB používá jako kolaterál akcie LP v hodnotě 1000U a poté jde do Llama Lend, aby půjčil 500 crvUSD prostřednictvím mechanismu CDP a splatil počáteční ekvivalentní půjčku -

4. Uživatel obdrží ybBTC představující 1000U, Llama Lend získá 1000U kolaterálu a eliminuje první ekvivalentní půjčku a Curve pool získá likviditu 500BTC/500 crvUSD

Nakonec 500 BTC "vyřadilo" svou vlastní půjčku a získalo 1000 U LP akcie, čímž bylo dosaženo 2x pákového efektu. Upozorňujeme však, že ekvivalentní půjčka je půjčena společností YB a působí jako nejkritičtější zprostředkovatel, v podstatě YB přebírá zbývající podíl na půjčce 500U od společnosti Llama Lend, takže manipulační poplatek společnosti Curve YB musí být také sdílen.

Pokud si uživatelé myslí, že 500U BTC může generovat 1000U zisků z poplatků, pak je to správné, ale je trochu neslušné si myslet, že je to všechno dáno jim samotným.

Vypočítejme původní příjem:

kde 2x poplatek znamená, že uživatelé mohou generovat zisk z poplatku 1000 U investováním ekvivalentu BTC 500U, Borrow_APR představuje poplatek za Llama_Lend a Rebalance_Fee představuje poplatek pro arbitrážníky za udržování pákového efektu 2x.

Nyní jsou tu dobré a špatné zprávy:

-

• Dobré zprávy: Všechny příjmy z půjček Llama Lend se vracejí zpět do poolu Curve, což odpovídá pasivnímu zvýšení výdělků LP -

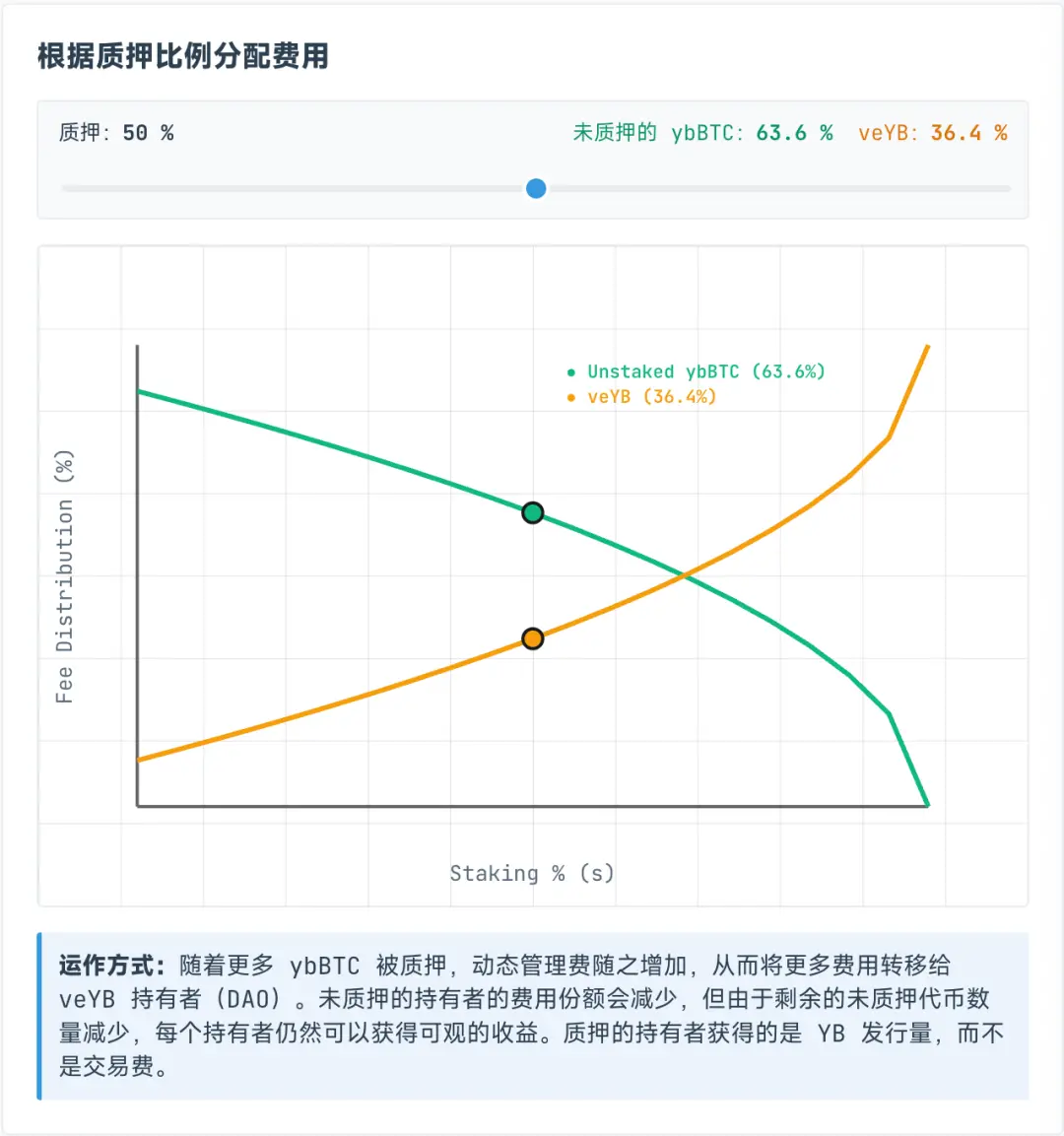

• Špatná zpráva: Poplatky poolu Curve jsou fixovány z 50 % na samotný pool, to znamená, že LP i YB si musí rozdělit zbývajících 50 % poplatků

Poplatky přidělené veYB jsou však dynamické a ve skutečnosti jsou dynamicky rozděleny mezi držitele ybBTC a veYB, přičemž veYB fixuje minimální 10% garantovaný podíl, což znamená, že i když všichni nestakují ybBTC, mohou získat pouze 45 % z původního celkového příjmu, zatímco samotné veYB může získat 5 % z celkového příjmu.

Kouzelným výsledkem je, že i když uživatelé nevsadí ybBTC na YB, mohou získat pouze 45 % manipulačního poplatku, pokud se rozhodnou vsadit ybBTC, mohou získat token YB, ale pokud se chtějí vzdát manipulačního poplatku, mohou pokračovat ve sázce YB za veYB a mohou získat manipulační poplatek.

Popisek obrázku: ybBTC a veYB podíl na výnosech

Zdroj obrázku: @yieldbasis

Neuhrazené ztráty nikdy nezmizí, pouze se převedou.

Myslíte si, že můžete použít BTC ekvivalentní 500U k dosažení efektu tvorby trhu 1000U, ale YB neříká, že veškerý příjem z tvorby trhu bude dán vám, a poté, co vsadíte veYB, dvakrát zrušte sázku, veYB->YB, ybBTC->wBTC, abyste získali zpět původní prostředky a příjem.

Pokud ale chcete získat plná hlasovací práva veYB, tedy úplatkářského mechanismu, pak gratulujeme, získali jste čtyřleté období uzamčení, jinak se hlasovací práva a příjmy budou s obdobím sázek postupně snižovat, takže to, zda příjem z uzamčení na čtyři roky a vzdání se likvidity BTC za získání YB stojí, závisí na osobních úvahách.

Jak již bylo zmíněno dříve, bezdůvodná ztráta je druh účetní ztráty, pokud není stažena likvidita, jedná se o plovoucí ztrátu a nyní je eliminační plán YB v podstatě "účetním příjmem", který vám dává plovoucí zisk, který ukotvuje příjem, který držíte, a poté kultivuje váš vlastní ekonomický systém.

Chcete využít 1000U příjmů z poplatků s 500U a YB chce "uzamknout" vaše BTC a prodat vám váš YB.

Vyjednávání více stran zahrnuje růstový setrvačník

V éře velkých příjmů přijdete, pokud máte sen.

Na základě křivky posílí použití crvUSD $CRV, ale také otevře nový protokol Yield Basis a $YB tokenů, takže si YB může udržet a zvýšit svou hodnotu za čtyři roky? Obávám se....

Kromě složité ekonomiky výnosového základu je kladen důraz na cestu crvUSD k expanzi na trhu.

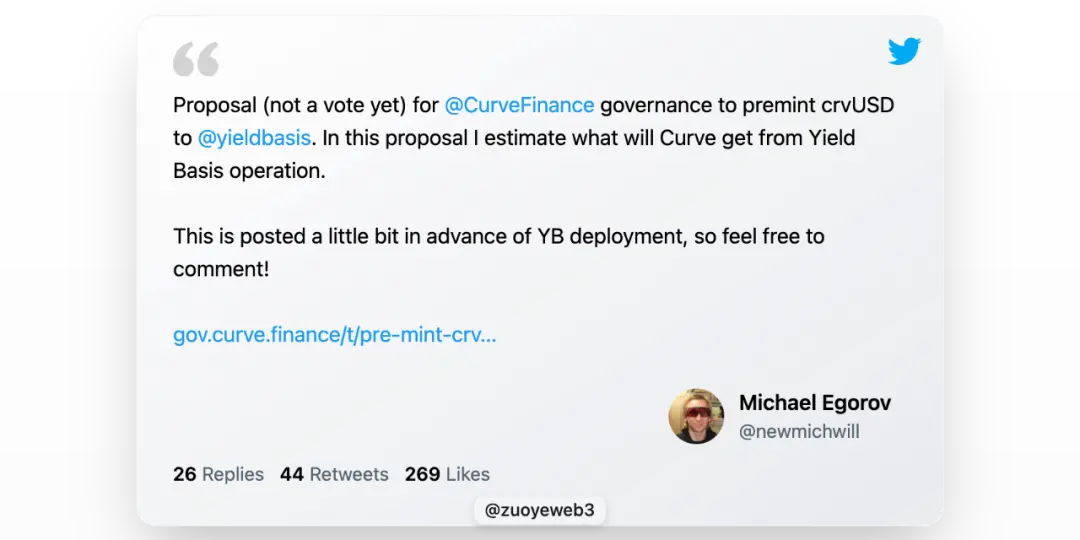

Llama Lend je v podstatě součástí společnosti Curve, ale zakladatel společnosti Curve ve skutečnosti navrhl vydat dalších 60 milionů dolarů v crvUSD, aby poskytl počáteční likviditu YB, což je trochu odvážné.

YB poskytne výhody držitelům Curve a $veCRV podle plánu, ale jádrem je cena a zhodnocení YB Token.

Nemluvě o další události ReSupply, která ovlivňuje samotnou křivku.

Proto tento článek neanalyzuje propojení tokenů a plán sdílení zisku mezi YB a Curve, $CRV že poučení není daleko, $YB je předurčeno k tomu, aby bylo bezcenné a plýtvání bajty nemá smysl.

Při obraně jeho dodatečné emise však můžeme nahlédnout do Michaelova rozmarného nápadu, BTC vložené uživateli "zvýší" ekvivalentní částku crvUSD, výhodou je zvýšení nabídky crvUSD a každý crvUSD bude vložen do poolu, aby vydělával poplatky, což je skutečný scénář transakce.

Ale v podstatě je tato část rezervy crvUSD spíše ekvivalentní než nadměrná, pokud poměr rezerv nelze zvýšit, pak je zvýšení efektu tvorby peněz crvUSD také způsob, pamatujete na relativní návratnost finančních prostředků?

Podle Michaelovy vize bude půjčený crvUSD efektivně synergizovat se stávajícími obchodními fondy, jako je wBTC/crvUSD, který bude propojen s crvUSD/USDC, aby podpořil objem obchodů prvního a zvýšil objem obchodů druhého.

Manipulační poplatek obchodního páru crvUSD/USDC bude rozdělen ve výši 50 % mezi držitele $veCRV a zbývajících 50 % mezi LP.

Dá se říci, že se jedná o velmi nebezpečný předpoklad, crvUSD půjčený Llama Lend YB zmíněný výše je výhradně pro použití jednoho poolu, ale pooly jako crvUSD/USDC nejsou přijímány a crvUSD je v tuto chvíli v podstatě nedostatečnými rezervami Ekologie.

Je důležité si uvědomit, že crvUSD a YB jsou vázány, 50 % nové likvidity musí vstoupit do ekosystému YB a crvUSD používaný YB je izolován, ale neexistuje žádná izolace pro použití, což je největší potenciální bouřkový bod.

Popisek obrázku: Křivka plánu sdílení zisku

Zdroj obrázku: @newmichwill

Michaelovým plánem je podplatit stablecoinový pool 25% z emise tokenu YB, aby byla zachována hloubka, která se blíží úrovni vtipu, zabezpečení aktiv: BTC>crvUSD> CRV>YB, až přijde krize, YB se nemůže chránit ani sám, tak co může chránit?

Vlastní emise YB je produktem sdílení poplatků obchodního páru crvUSD/BTC, připomeňme, že totéž platí pro Luna-UST, UST je ekvivalentní mincovna spalování Luny a obě se na sebe spoléhají, stejně jako YB Token

crvUSD.

Může to být také spíše tak, že podle Michaelových výpočtů na základě objemu obchodů BTC/USD a cenové výkonnosti za posledních šest let vypočítal, že může zaručit RPSN 20 % a může také dosáhnout 10% výnosu na medvědím trhu a maximum býčího trhu v roce 2021 může dosáhnout 60 %.

Protože množství dat je příliš velké, data jsem netestoval zpětně, abych ověřil jeho výpočetní schopnosti, ale nezapomeňte, že UST má také garantovaný výnos 20 % a model Anchor + Abracadabra také běží poměrně dlouho.

Alespoň UST před kolapsem zběsile nakupovala BTC jako rezervu a YB přímo založila BTC jako rezervu s pákovým efektem, což lze považovat za obrovské zlepšení.

Zapomínání se rovná zradě.

Počínaje Ethenou začaly on-chain projekty hledat skutečné výnosy, nejen se dívaly na vysněnou míru trhu.

Ethena používá CEX k zajištění ETH pro zachycení výnosů, rozděluje příjmy prostřednictvím sUSDe a používá $ENA strategii treasury k udržení důvěry velkých investorů a institucí.

YB chce najít skutečné příjmy z obchodování, samo o sobě to není problém, ale arbitráž a půjčování se liší, transakce je okamžitější, každý crvUSD je společným závazkem YB a Curve a samotný kolaterál je také půjčován od uživatelů a jeho vlastní prostředky se velmi blíží nule.

Současná emise crvUSD je malá a není těžké udržet růstový setrvačník a 20% návratnost v rané fázi, ale jakmile se rozsah rozšíří, růst ceny YB, pohyby cen BTC a schopnost crvUSD zachytit hodnotu způsobí značný prodejní tlak.

Americký dolar je neukotvená měna a crvUSD přijde brzy.

Vnořené riziko DeFi však bylo započítáno do celkového systémového rizika v řetězci, takže pokud je to riziko pro všechny, není to riziko, ale ti, kteří se nezúčastní, budou pasivně sdílet ztrátu z krachu.

závěr

Svět dá člověku šanci zazářit a pokud to dokáže uchopit, je hrdinou.

Výnosovým základem tradičních financí je výnos amerických státních dluhopisů, bude základem výnosu v řetězci BTC/crvUSD?

Logiku YB lze zavést, pokud jsou transakce v řetězci dostatečně velké, zejména obrovský objem transakcí samotné křivky, v tomto případě má smysl eliminovat nekompenzované ztráty, které lze analogizovat:

-

• Výroba energie se rovná spotřebě elektřiny, neexistuje žádná statická "elektřina", která je okamžitě vydávána -

• Objem obchodů se rovná tržní kapitalizaci a každý token je v oběhu, nakupuje a prodává

Pouze při nepřetržitém a dostatečném obchodování lze zjistit cenu BTC a hodnotovou logiku crvUSD lze uzavřít a další emise z půjčování BTC a zisky z transakcí BTC mohu mít důvěru v dlouhodobý růst BTC.

Od finanční exploze v roce 2008, pokud lidstvo nechce restartovat světový řád ve formě revoluce nebo jaderné války, bude celkový trend BTC stoupat, ne proto, že by existoval větší konsensus o hodnotě BTC, ale kvůli důvěře v inflaci amerického dolaru a všech fiat měn.

Mám však mírnou důvěru v technickou sílu týmu Curve a jsem hluboce skeptický ohledně jejich morální úrovně po ReSupply, ale pro ostatní týmy je těžké se odvážit zkusit to tímto směrem.

UST zběsile nakupovala BTC v předvečer svého zániku, vyměňovala je za USDC během kolísání rezerv USDe a Sky přijala státní dluhopisy jako blázen.