Il sequel della cospirazione Curve, il nuovo paradigma di yield yield per le stablecoin

Autore: Zuo Ye Crooked Neck Mountain

La

strada per l'espansione del trading di stablecoin oltre Ethena

Benvenuti a @YBSBarker, una guida al reddito dell'era dell'espansione del credito delle stablecoin.

Dopo il crollo di Luna-UST, le stablecoin hanno detto completamente addio all'era della stabilità, e il meccanismo CDP (DAI, GHO, crvUSD) un tempo era diventato la speranza di tutto il villaggio, ma alla fine sono stati Ethena e i suoi rappresentanti a uscire dall'assedio sotto l'accerchiamento di USDT/USDC, che non solo ha evitato il problema dell'inefficienza del capitale causata dall'over-staking, ma ha anche aperto il mercato DeFi con caratteristiche di reddito nativo.

D'altra parte, dopo essersi affidata al trading di stablecoin per aprire il mercato DEX, la serie Curve è entrata gradualmente nel mercato dei prestiti Llama Lend e nel mercato delle stablecoin crvUSD, ma alla luce del sistema Aave, l'emissione di crvUSD si aggira da molto tempo intorno ai 100 milioni di dollari, e può sostanzialmente essere utilizzata solo come scheda di sfondo.

Tuttavia, dopo il lancio del volano Ethena/Aave/Pendle, anche il nuovo progetto di Curve, Yield Basis, vuole ottenere una quota del mercato delle stablecoin, a partire dai prestiti revolving con leva, ma questa volta si tratta di una transazione, sperando di utilizzare il trading per cancellare la malattia cronica di AMM DEX - impermanent loss (IL).

L'unilateralismo elimina le perdite gratuite

Curve è l'ultimo capolavoro, ora i tuoi BTC sono miei, prendi il tuo YB e fai la guardia.

Yield Basis rappresenta il Rinascimento e, in un progetto, si possono vedere il liquidity mining, il pre-mining, la Curve War, lo staking, veToken, LP Token e i prestiti revolving, che si può dire siano il culmine dello sviluppo della DeFi.

Il fondatore di Curve, Michael Egorov, è stato uno dei primi beneficiari dello sviluppo dei DEX, migliorando il classico algoritmo AMM di Uniswap di x*y=k, lanciando successivamente algoritmi di stableswap e cryptoswap per supportare più "transazioni stablecoin" e algoritmi generici più efficienti.

Le transazioni di stablecoin su larga scala hanno stabilito il mercato di "prestito" di Curve per le prime stablecoin come USDC/USDT/DAI, e Curve è diventata anche la più importante infrastruttura on-chain di stablecoin nell'era pre-Pendle, e anche il crollo di UST è derivato direttamente dal momento del ritiro della liquidità di Curve.

In termini di tokenomics, il modello veToken e il successivo meccanismo di "corruzione" Convex hanno reso veCRV un vero e proprio asset in un colpo solo, ma dopo il periodo di lock-up di quattro anni, la maggior parte dei possessori di $CRV sta soffrendo e non abbastanza per essere umana.

Dopo l'ascesa di Pendle ed Ethena, la posizione di mercato del sistema Curve non è garantita, e il nucleo è che per USDe, la copertura proviene dai contratti CEX, la diversione utilizza sUSDe per ottenere rendimenti e l'importanza del trading di stablecoin in sé non è più importante.

Il contrattacco della serie Curve è arrivato prima da Resupply, che è stato lanciato nel 2024 con i due antichi giganti Convex e Yearn Fi, e poi inaspettatamente, la serie Curve ha fallito al primo tentativo.

Incidente di rifornimento, anche se non è un progetto ufficiale di Curve, ma se Curve non reagisce, sarà difficile acquistare un biglietto per il futuro nella nuova era delle stablecoin.

Yield Basis non punta alle stablecoin o al mercato dei prestiti, ma al problema delle perdite gratuite nei DEX AMM, ma prima afferma che il vero scopo di Yield Basis non è mai stato quello di eliminare le perdite gratuite, ma di promuovere l'impennata dell'emissione di crvUSD.

Ad esempio, nella coppia di trading BTC/crvUSD, i LP devono fornire 1 BTC e 1 crvUSD (supponendo 1 BTC = 1 USD), a quel punto il valore totale dei LP è di 2 USD.

Di conseguenza, il prezzo p di 1 BTC può anche essere espresso come y/x, siamo d'accordo su p=y/x, in questo momento, se il prezzo di BTC cambia, come un aumento del 100% a $2, si verificherà una situazione di arbitraggio:

Pool A: L'arbitraggista utilizzerà $1 per acquistare 1 BTC, a quel punto il LP deve vendere BTC per ottenere $

2Pool B: Vendi nel pool B con un valore di $2 e l'arbitraggista realizzerà un profitto netto di 2-1=

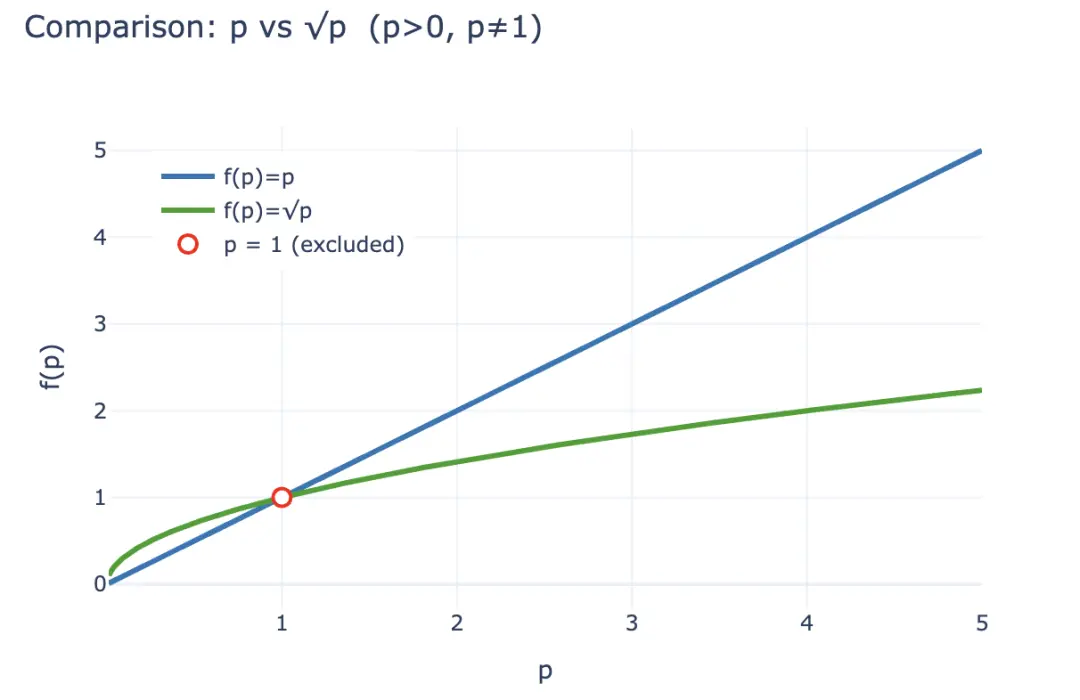

Sevuoi quantificare questa perdita, puoi prima calcolare il valore di LP LP dopo che si verifica l'arbitraggio LP(p) = 2√p (x,y è anche espresso come p), ma se il LP detiene semplicemente 1 BTC e 1 crvUSD, si considera che non ci sia alcuna perdita, che può essere espressa come LP~hold~(p)= p +1.

Secondo la disuguaglianza, nel caso di p>0 e non 1, si può sempre ottenere 2√p < p+1, e il reddito ottenuto dagli arbitraggisti deriva essenzialmente dalla perdita di LP, quindi stimolati da interessi economici, i LP tendono a ritirare liquidità e detenere criptovalute, e i protocolli AMM devono trattenere i LP attraverso una maggiore condivisione delle commissioni e la stimolazione dei token, che è anche il motivo fondamentale per cui i CEX possono mantenere i loro vantaggi rispetto ai DEX in campo spot.

Didascalia immagine: Perdita libera

Fonte immagine: @yieldbasis

Dal punto di vista dell'intero sistema economico on-chain, le perdite non compensate possono essere considerate come una "aspettativa" e i LP non possono più rivendicare il reddito derivante dalla detenzione se scelgono di fornire liquidità.

Yield Basis non la pensa così, non elimina la perdita attesa dei LP migliorando la liquidità e aumentando la percentuale delle commissioni, ma parte dalla "efficienza del market-making", come detto sopra, rispetto al possesso di p+1, i 2√p di LP non possono mai sovraperformare, ma dal punto di vista dell'output ratio di $1 investimento, l'investimento iniziale è di $2√p, il prezzo attuale è di $2p, e il "rendimento" per dollaro è di 2√p/2 = √p, ricordi p è il prezzo di 1 BTC? Quindi, se semplicemente detieni, allora p è il tuo rendimento sugli asset.

Ipotizzando un investimento iniziale di $ 2, quindi dopo un aumento del 100%, i guadagni LP cambiano come segue:

-

• Valore aggiunto assoluto: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> 2√2 USD (gli arbitraggisti prendono la differenza -

). • Rendimento relativo: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> √2 USD

Base di rendimento Dal punto di vista del rendimento dell'asset, lascia che √p diventi p per garantire le commissioni LP pur mantenendo il reddito di detenzione, questo è molto semplice, √ p², da un punto di vista finanziario, è necessario avere una leva 2x, e deve essere una leva fissa 2x, troppo alta o troppo bassa, causerà il collasso del sistema economico.

Didascalia: Confronto del valore LP Scaling di p e √

Fonte immagine: @zuoyeweb3

Cioè, lascia che 1 BTC eserciti il doppio della propria efficienza di market-making, e naturalmente non c'è una corrispondente partecipazione alla quota di partecipazione crvUSD, e BTC ha solo il proprio confronto del tasso di partecipazione, cioè si trasforma da √ p a p stesso.

Che ci crediate o no, comunque, a febbraio, Yield Basis ha annunciato ufficialmente un finanziamento di 5 milioni di dollari, indicando che c'era una lettera di VC.

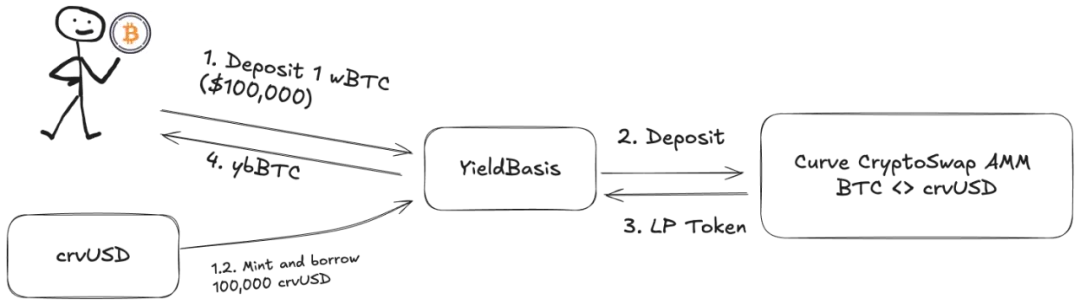

ma! La liquidità LP aggiunta deve essere la coppia di trading BTC/crvUSD corrispondente e il pool è pieno di BTC e non può funzionare, Llama Lend e crvUSD approfittano del trend e lanciano un meccanismo di doppio prestito:

-

1. L'utente deposita (cbBTC/tBTC/wBTC) 500 BTC e YB (Yield Basis) utilizza 500 BTC per prestare l'equivalente di 500 crvUSD -

2. YB deposita 500BTC/500 crvUSD nel pool di trading BTC/crvUSD corrispondente a Curve e lo conia come $ybBTC che rappresenta l'azione -

3. YB utilizza 1000U di azioni LP come garanzia e poi va a Llama Lend per prestare 500 crvUSD attraverso il meccanismo CDP e rimborsare il prestito equivalente iniziale -

4. L'utente riceve ybBTC che rappresentano 1000U, Llama Lend ottiene 1000U di garanzia ed elimina il primo prestito equivalente e il pool Curve ottiene 500BTC/500 crvUSD di liquidità

Alla fine, 500 BTC hanno "eliminato" il proprio prestito e hanno ricevuto 1000 U di azioni LP, e l'effetto leva 2x è stato raggiunto. Tuttavia, si prega di notare che il prestito equivalente è prestato da YB e funge da intermediario più critico, essenzialmente YB assume la restante quota di prestito di 500U da Llama Lend, quindi anche la commissione di gestione di YB di Curve deve essere condivisa.

Se gli utenti pensano che 500U di BTC possano generare 1000U di profitti sulle commissioni, allora è giusto, ma è un po' maleducato pensare che sia tutto dato a loro stessi.

Calcoliamo il reddito originale:

dove 2x Fee significa che gli utenti possono generare un profitto di 1000 U investendo 500U BTC equivalenti, Borrow_APR rappresenta la commissione Llama_Lend e Rebalance_Fee rappresenta la commissione per gli arbitraggisti per mantenere una leva 2x.

Ora ci sono buone e cattive notizie:

-

• Buone notizie: tutti i proventi da prestiti di Llama Lend tornano al pool Curve, il che equivale a un aumento passivo dei guadagni di LP -

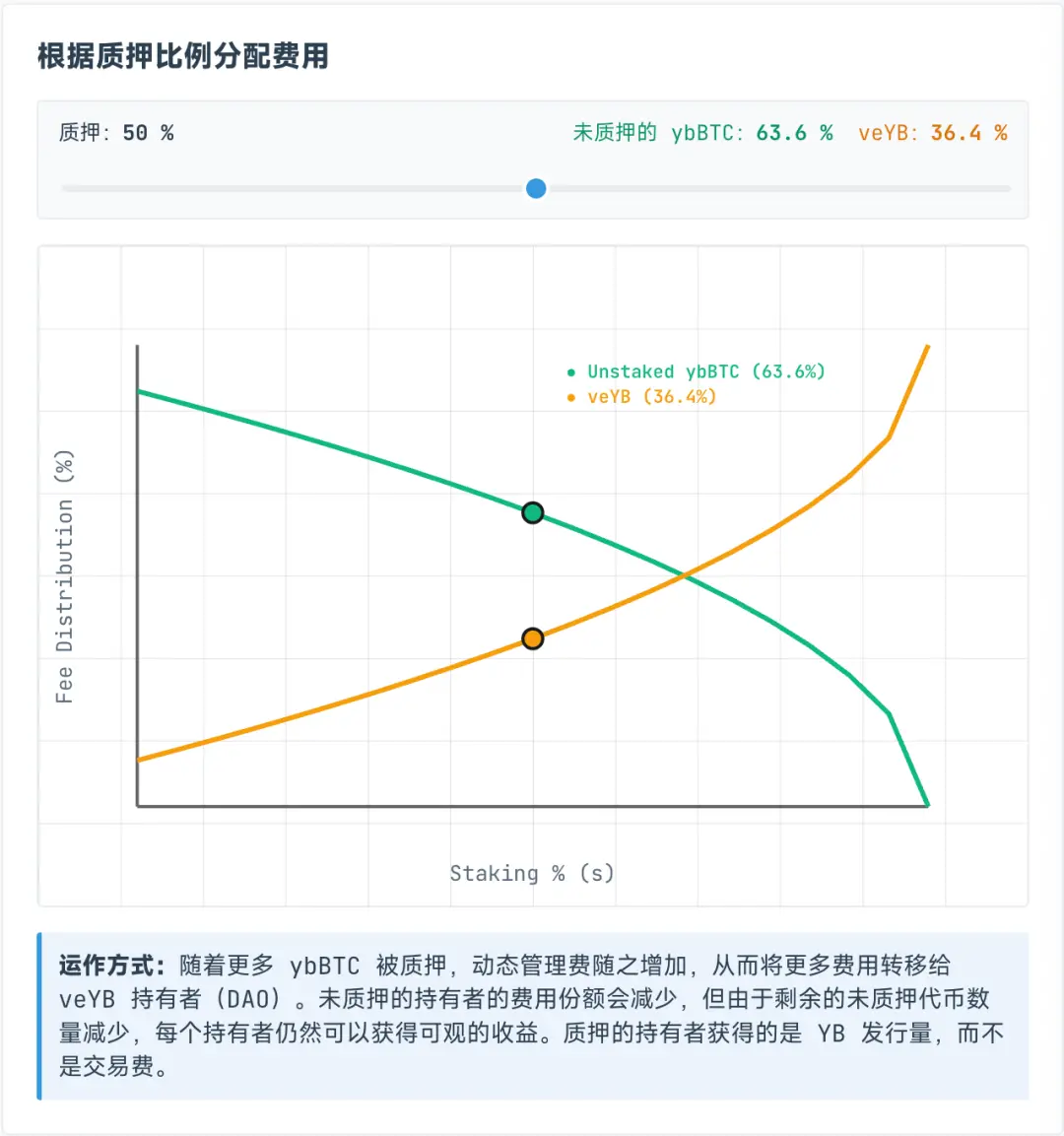

• Cattive notizie: le commissioni del pool Curve sono fissate al 50% al pool stesso, ovvero sia LP che YB devono dividere il restante 50% delle commissioni

Tuttavia, le commissioni assegnate a veYB sono dinamiche, e in realtà sono divise dinamicamente tra ybBTC e possessori di veYB, con veYB che fissa una quota garantita minima del 10%, il che significa che anche se tutti non mettono in staking ybBTC, possono ricevere solo il 45% del reddito totale originale, mentre veYB stesso può ricevere il 5% del reddito totale.

Ilrisultato magico è che anche se gli utenti non mettono in staking ybBTC su YB, possono ottenere solo il 45% della commissione di gestione, se scelgono di mettere in staking ybBTC, possono ottenere YB Token, ma se vogliono rinunciare alla commissione di gestione, possono continuare a mettere in staking YB per veYB e possono ottenere la commissione di gestione.

Didascalia dell'immagine: quota di entrate ybBTC e veYB

Fonte immagine: @yieldbasis

Le perdite non pagate non scompariranno mai, verranno semplicemente trasferite.

Pensi di poter utilizzare 500U BTC equivalenti per esercitare 1000U di effetto di market-making, ma YB non dice che tutto il reddito di market-making ti verrà dato, e dopo aver puntato veYB, annulla lo staking due volte, veYB->YB, ybBTC->wBTC per recuperare i fondi e il reddito originali.

Ma se vuoi ottenere i pieni diritti di voto di veYB, ovvero il meccanismo di corruzione, allora congratulazioni, hai ottenuto un periodo di lock-up di quattro anni, altrimenti i diritti di voto e il reddito diminuiranno gradualmente con il periodo di staking, quindi se il reddito derivante dal blocco per quattro anni e dalla rinuncia alla liquidità di BTC per ottenere YB vale la pena dipende da considerazioni personali.

Come accennato in precedenza, la perdita gratuita è una sorta di perdita contabile, fintanto che la liquidità non viene ritirata, è una perdita fluttuante, e ora il piano di eliminazione di YB è essenzialmente "reddito contabile", dandoti un profitto fluttuante che ancora il reddito che detieni, e quindi coltiva il tuo sistema economico.

Vuoi sfruttare 1000U di entrate da commissioni con 500U e YB vuole "bloccare" i tuoi BTC e venderti i tuoi YB.

La negoziazione multilaterale abbraccia il volano della crescita

Nell'era del grande reddito, verrai se hai un sogno.

Sulla base di Curve, l'utilizzo di crvUSD consentirà a $CRV, ma aprirà anche un nuovo protocollo Yield Basis e un $YB di token, quindi YB può mantenere e aumentare il suo valore in quattro anni? Ho paura....

Oltre alla complessa economia di Yield Basis, l'attenzione è rivolta al percorso di crvUSD verso l'espansione del mercato.

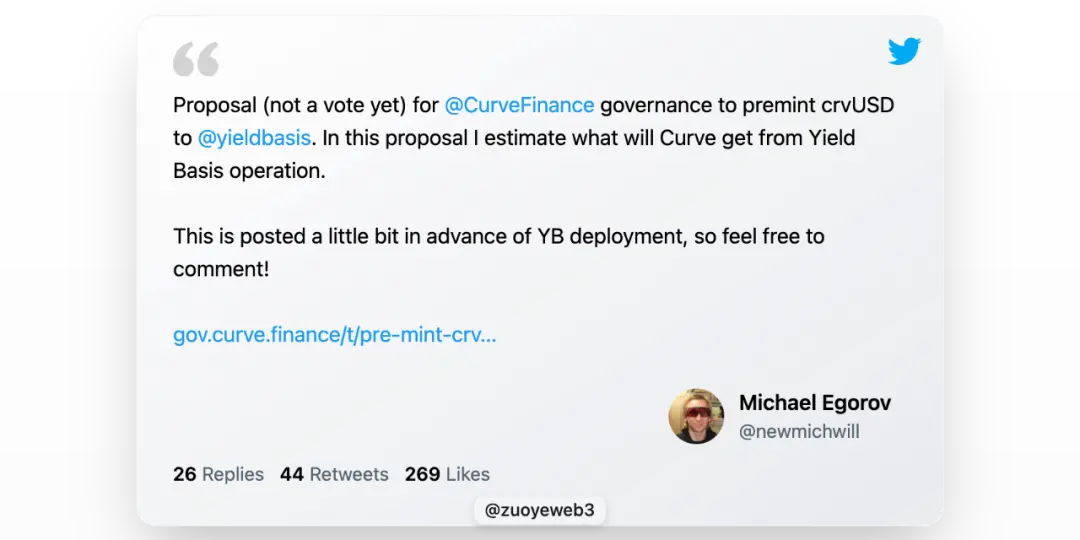

Llama Lend fa essenzialmente parte di Curve, ma il fondatore di Curve ha proposto di emettere altri 60 milioni di dollari in crvUSD per fornire la liquidità iniziale di YB, il che è un po' audace.

YB offrirà vantaggi ai possessori di Curve e $veCRV come previsto, ma il fulcro è il prezzo e l'apprezzamento del token YB.

Per non parlare di un altro evento di rifornimento, che influisce sulla curva stessa.

Pertanto, questo articolo non analizza il collegamento dei token e il piano di partecipazione agli utili tra YB e Curve, $CRV che la lezione non è lontana, $YB è destinata ad essere inutile e sprecare byte è privo di significato.

Tuttavia, in difesa della sua emissione aggiuntiva, possiamo dare un'occhiata all'idea stravagante di Michael, i BTC depositati dagli utenti "aumenteranno" l'importo equivalente di crvUSD, il vantaggio è quello di aumentare l'offerta di crvUSD e ogni crvUSD verrà messo nel pool per guadagnare commissioni, che è uno scenario di transazione reale.

Ma in sostanza, questa parte della riserva crvUSD è equivalente piuttosto che eccessiva, se il coefficiente di riserva non può essere aumentato, allora aumentare l'effetto di guadagno crvUSD è anche un modo, ricordate il rendimento relativo dei fondi?

Secondo la visione di Michael, il crvUSD prestato si sinergizzerà in modo efficiente con le pool di trading esistenti, come wBTC/crvUSD sarà collegato a crvUSD/USDC per promuovere il volume di trading del primo e aumentare il volume di trading del secondo.

La commissione di gestione della coppia di trading crvUSD/USDC sarà distribuita per il 50% ai possessori di $veCRV e per il restante 50% agli LP.

Si può dire che questa è un'ipotesi molto pericolosa, il crvUSD prestato da Llama Lend a YB menzionato sopra è esclusivamente per l'uso di un singolo pool, ma pool come crvUSD/USDC non sono ammessi e crvUSD in questo momento sono riserve sostanzialmente insufficienti Ecologia.

È importante notare che crvUSD e YB sono legati, il 50% della nuova liquidità deve entrare nell'ecosistema YB e il crvUSD utilizzato da YB è isolato, ma non c'è isolamento per l'uso, che è il più grande punto di tempesta potenziale.

Didascalia dell'immagine: Piano di condivisione degli utili della curva

Fonte immagine: @newmichwill

Il piano di Michael è quello di corrompere il pool di stablecoin con il 25% dell'emissione di YB Token per mantenere la profondità, che è vicina al livello di una barzelletta, la sicurezza degli asset: BTC>crvUSD> CRV>YB, quando arriva la crisi, YB non può nemmeno proteggersi, quindi cosa può proteggere?

L'emissione di YB è il prodotto della condivisione delle commissioni della coppia di trading crvUSD/BTC, ricordiamo, lo stesso vale per Luna-UST, UST è l'equivalente del mint di Luna che brucia e i due si basano l'uno sull'altro, così come il token YB

crvUSD.

Può anche essere più come, secondo i calcoli di Michael, in base al volume di trading di BTC/USD e alla performance del prezzo negli ultimi sei anni, ha calcolato di poter garantire un TAEG del 20% e di poter anche raggiungere un rendimento del 10% in un mercato ribassista, e il massimo del mercato rialzista nel 2021 può raggiungere il 60%.

Poiché la quantità di dati è troppo grande, non ho testato i dati per verificare la sua capacità di calcolo, ma non dimenticate che UST ha anche garantito un rendimento del 20% e anche il modello Anchor + Abracadabra è in funzione da molto tempo.

Almeno, UST ha acquistato freneticamente BTC come riserva prima del crollo, e YB ha basato direttamente BTC come riserva con leva, il che può essere considerato un enorme miglioramento.

Dimenticare equivale a tradire.

A partire da Ethena, i progetti on-chain hanno iniziato a cercare rendimenti reali, non solo guardando al tasso dei sogni del mercato.

Ethena utilizza CEX per coprire ETH per la cattura del rendimento, distribuisce il reddito tramite sUSDe e utilizza $ENA strategia di tesoreria per mantenere la fiducia di grandi investitori e istituzioni.

YB vuole trovare un reddito reale da trading, non c'è alcun problema in sé, ma l'arbitraggio e il prestito sono diversi, la transazione è più istantanea, ogni crvUSD è una responsabilità comune di YB e Curve, e anche il collaterale stesso viene preso in prestito dagli utenti e i suoi fondi sono molto vicini allo zero.

L'attuale emissione di crvUSD è piccola e non è difficile mantenere un volano di crescita e un rendimento del 20% nella fase iniziale, ma una volta che la scala si espande, la crescita del prezzo di YB, i movimenti del prezzo di BTC e la capacità di catturare il valore di crvUSD causeranno una significativa pressione di vendita.

Il dollaro USA è una valuta non ancorata e crvUSD arriverà presto.

Tuttavia, il rischio nidificato della DeFi è stato prezzato nel rischio sistemico complessivo sulla catena, quindi se è un rischio per tutti, non è un rischio, ma chi non partecipa condividerà passivamente la perdita del crollo.

Conclusione

IlLamondo darà a una persona la possibilità di brillare, e lui è un eroe se riesce a coglierla.

base di rendimento della finanza tradizionale è il rendimento dei buoni del Tesoro statunitensi, la base di rendimento sulla catena sarà BTC/crvUSD?

La logica YB può essere stabilita se le transazioni on-chain sono abbastanza grandi, in particolare l'enorme volume di transazioni di Curve stesso, in questo caso, ha senso eliminare le perdite non compensate, che possono essere analoghe:

-

• La produzione di energia è uguale al consumo di elettricità, non c'è "elettricità" statica, che viene immediatamente emessa -

• Il volume di trading è uguale alla capitalizzazione di mercato e ogni token è in circolazione, comprando e vendendo

Solo in un trading continuo e sufficiente è possibile scoprire il prezzo di BTC e la logica del valore di crvUSD può essere chiusa, e l'emissione aggiuntiva di BTC e il profitto dalle transazioni BTC possono avere fiducia nell'aumento a lungo termine di BTC.

Dall'esplosione finanziaria del 2008, fino a quando l'umanità non vorrà riavviare l'ordine mondiale sotto forma di rivoluzione o guerra nucleare, il trend generale di BTC aumenterà, non perché ci sia più consenso sul valore di BTC, ma a causa della fiducia nell'inflazione del dollaro USA e di tutte le valute fiat.

Tuttavia, ho una discreta fiducia nella forza tecnica del team Curve, e sono profondamente scettico sul loro livello morale dopo ReSupply, ma è difficile per gli altri team osare provare in questa direzione.

UST ha acquistato freneticamente BTC alla vigilia della sua scomparsa, scambiato con USDC durante le fluttuazioni delle riserve in USDe e Sky ha abbracciato i buoni del Tesoro come un matto.