Jatko-osa Curve-salaliitolle, stablecoinien tuottotuoton uusi paradigma

Kirjoittaja: Zuo Ye Crooked Neck Mountain

Tie stablecoin-kaupankäynnin laajentamiseen Ethenan jälkeen

Tervetuloa @YBSBarker-oppaaseen, joka on opas stablecoin-luoton laajentamisen aikakauden tuloihin.

Luna-UST:n romahduksen jälkeen stablecoinit jättivät täysin hyvästit vakauden aikakaudelle, ja CDP-mekanismista (DAI, GHO, crvUSD) tuli aikoinaan koko kylän toivo, mutta lopulta Ethena ja sen edustajat murtautuivat ulos USDT/USDC:n piirityksestä, mikä ei ainoastaan välttänyt liiallisen panostamisen aiheuttamaa pääoman tehottomuuden ongelmaa, vaan myös avasi DeFi-markkinat alkuperäisillä tuloominaisuuksilla.

Toisaalta, luotettuaan stablecoin-kauppaan DEX-markkinoiden avaamisessa, Curve-sarja tuli vähitellen lainamarkkinoille Llama Lend ja stablecoin-markkinoille crvUSD, mutta Aave-järjestelmän valossa crvUSD:n liikkeeseenlasku on leijunut pitkään 100 miljoonan dollarin tienoilla, ja sitä voidaan periaatteessa käyttää vain taustalevynä.

Kuitenkin Ethena/Aave/Pendle-vauhtipyörän lanseerauksen jälkeen Curven uusi projekti Yield Basis haluaa myös saada osuuden stablecoin-markkinoista alkaen valmiista vipuvaikutteisista lainoista, mutta tällä kertaa kyseessä on transaktio, jonka toivotaan voivan käyttää kaupankäyntiä AMM DEX:n kroonisen sairauden - impermanent loss (IL) - poistamiseen.

Unilateralismi eliminoi tarpeettomat tappiot

Curve on uusin mestariteos, nyt BTC:si on minun, ota YB ja seiso vartiossa.

Yield Basis edustaa renessanssia, ja yhdessä projektissa voit nähdä likviditeetin louhinnan, esilouhinnan, Curve Warin, panostuksen, veTokenin, LP Tokenin ja valmiuslainoja, joiden voidaan sanoa olevan DeFi-kehityksen huipentuma.

Curven perustaja Michael Egorov hyötyi varhain DEX:ien kehittämisestä, paransi Uniswapin klassista AMM-algoritmia x*y=k ja lanseerasi peräkkäin stableswap- ja cryptoswap-algoritmeja tukemaan enemmän "stablecoin-transaktioita" ja tehokkaampia yleiskäyttöisiä algoritmeja.

Laajamittaiset stablecoin-transaktiot ovat vakiinnuttaneet Curven "lainausmarkkinat" varhaisille vakaille kolikoille, kuten USDC/USDT/DAI, ja Curvesta on myös tullut tärkein stablecoin-ketjun infrastruktuuri ennen Pendleä, ja jopa UST:n romahdus johtui suoraan Curven likviditeetin vetäytymishetkestä.

Tokenomiikan osalta veToken-malli ja sitä seurannut "lahjontamekanismi" Convex ovat tehneet veCRV:stä todellisen voimavaran yhdellä iskulla, mutta neljän vuoden lukitusjakson jälkeen suurin osa $CRV haltijoista kärsii eivätkä ole tarpeeksi inhimillisiä.

Pendlen ja Eténan nousun jälkeen Curve-järjestelmän markkina-asemaa ei taata, ja ydin on se, että USDe:lle suojaus on peräisin CEX-sopimuksista, diversio käyttää sUSDe:tä tuoton keräämiseen, eikä stablecoin-kaupankäynnin merkitys itsessään ole enää tärkeä.

Curve-sarjan vastahyökkäys tuli ensin Resupplysta, joka lanseerattiin vuonna 2024 kahdella muinaisella jättiläisellä Convex ja Yearn Fi, ja sitten yllättäen Curve-sarja epäonnistui ensimmäisellä yrityksellään.

Resupply accident, vaikka se ei olekaan virallinen Curve-projekti, mutta jos Curve ei taistele vastaan, on vaikea ostaa lippua tulevaisuuteen stablecoinien uudella aikakaudella.

Yield Basis ei tähtää stablecoineihin tai lainamarkkinoihin, vaan AMM DEX:ien vapaiden tappioiden ongelmaan, mutta toteaa ensin, että Yield Basisin todellinen tarkoitus ei ole koskaan ollut poistaa vapaita tappioita, vaan edistää crvUSD:n liikkeeseenlaskun nousua.

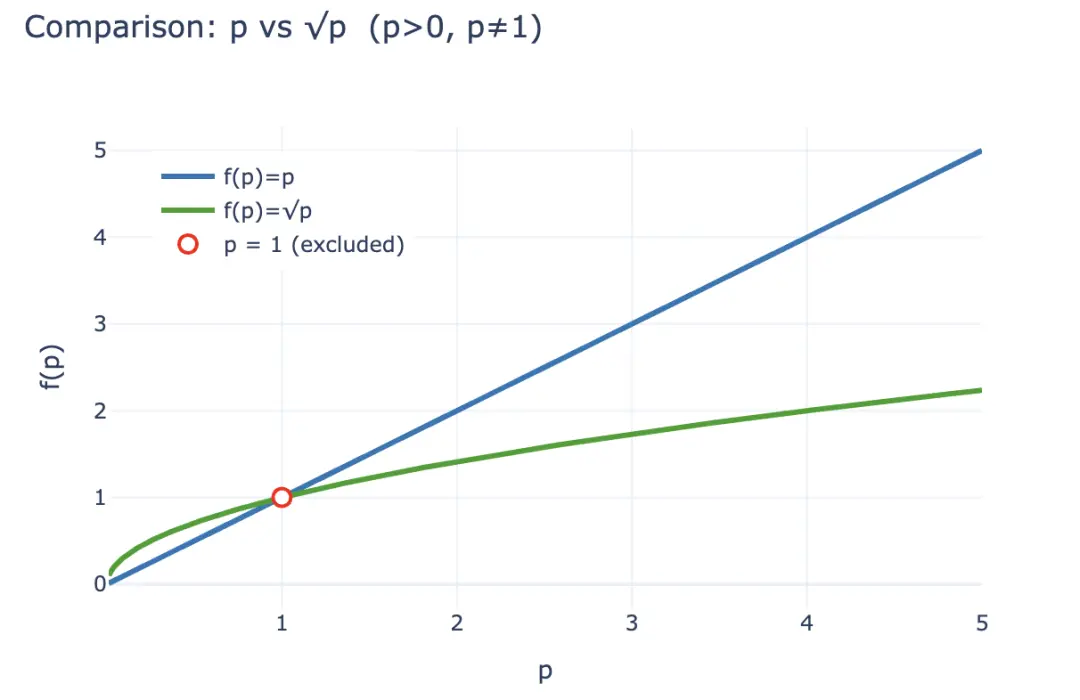

Esimerkiksi BTC/crvUSD-kauppaparissa LP:iden on annettava 1 BTC ja 1 crvUSD (olettaen, että 1 BTC = 1 USD), jolloin LP:iden kokonaisarvo on 2 USD.

Vastaavasti 1 BTC:n hinta p voidaan ilmaista myös muodossa y/x, sovimme p=y/x, tällä hetkellä, jos BTC:n hinta muuttuu, kuten 100 % nousu 2 dollariin, syntyy arbitraasitilanne:

Pooli A: Arbitraasi käyttää 1 dollaria ostaakseen 1 BTC:n, jolloin LP:n on myytävä BTC saadakseen 2 dollaria

Pool B: Myy poolissa B arvolla 2 dollaria, ja arbitraasi tekee nettovoiton 2-1 = Jos

haluat kvantifioida tämän tappion, voit ensin laskea LP LP:n arvon arbitraasin tapahtumisen jälkeen LP(p) = 2√p (x,y ilmaistaan myös p:nä), mutta jos LP:ssä on yksinkertaisesti 1 BTC ja 1 crvUSD, tappiota ei ole, mikä voidaan ilmaista muodossa LP~hold~(p)= p +1.

Eriarvoisuuden mukaan p>0:n eikä 1:n tapauksessa voit aina saada 2√p < p + 1, ja arbitraasien saamat tulot tulevat pääasiassa LP:iden menetyksestä, joten taloudellisten etujen stimuloimana LP:illä on taipumus nostaa likviditeettiä ja pitää hallussaan kryptovaluuttoja, ja AMM-protokollien on säilytettävä LP:t korkeamman maksujen jakamisen ja token-stimulaation avulla, mikä on myös perustavanlaatuinen syy siihen, miksi CEX:t voivat säilyttää etunsa DEX:iin nähden spot-kentällä.

Kuvateksti: Free loss

Kuvan lähde: @yieldbasis

Koko ketjun talousjärjestelmän näkökulmasta korvaamattomia tappioita voidaan pitää "odotuksena", eivätkä LP:t voi enää vaatia hallussapidosta saatuja tuloja, jos ne päättävät tarjota likviditeettiä.

Yield Basis ei usko niin, ne eivät poista LP:iden odotettua tappiota parantamalla likviditeettiä ja lisäämällä palkkioiden osuutta, vaan aloittavat "markkinatakauksen tehokkuudesta", kuten edellä mainittiin, verrattuna p+1:n hallussapitoon, LP:n 2√p ei voi koskaan menestyä paremmin, mutta 1 dollarin sijoituksen tuotantosuhteen näkökulmasta alkuinvestointi on 2√ dollaria, nykyinen hinta on 2 p, ja "tuotto" dollaria kohden on 2√p/2 = √p, muista, että p on 1 BTC:n hinta? Joten jos vain pidät, p on omaisuuden tuotto.

Olettaen, että alkusijoitus on 2 dollaria, 100 %:n nousun jälkeen LP-tulot muuttuvat seuraavasti:

-

• Absoluuttinen lisäarvo: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> 2√2 USD (arbitraasit ottavat erotuksen -

). • Suhteellinen tuotto: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> √2 USD

Tuottoperuste Omaisuuden tuoton näkökulmasta anna √p:n tulla p:ksi varmistaaksesi LP-maksut säilyttäen samalla hallussapitotulot, tämä on hyvin yksinkertaista, √ p², taloudellisesta näkökulmasta on välttämätöntä olla 2x vipuvaikutus, ja sen on oltava kiinteä 2x vipuvaikutus, liian korkea tai liian matala, aiheuttaa talousjärjestelmän romahtamisen.

Kuvateksti: LP-arvon skaalaus p:n ja √:n vertailu

Kuvan lähde: @zuoyeweb3

Toisin sanoen, olkoon 1 BTC kaksinkertainen omaan markkinatakaustehokkuuteensa verrattuna, eikä vastaavaa crvUSD-osallistumismaksun voitonjakoa tietenkään ole, ja BTC:llä on vain oma osallistumisastevertailunsa, eli se muuttuu itse √ p:stä p:ksi.

Usko tai älä, mutta helmikuussa Yield Basis ilmoitti virallisesti 5 miljoonan dollarin rahoituksesta, mikä osoitti, että riskipääomakirje oli olemassa.

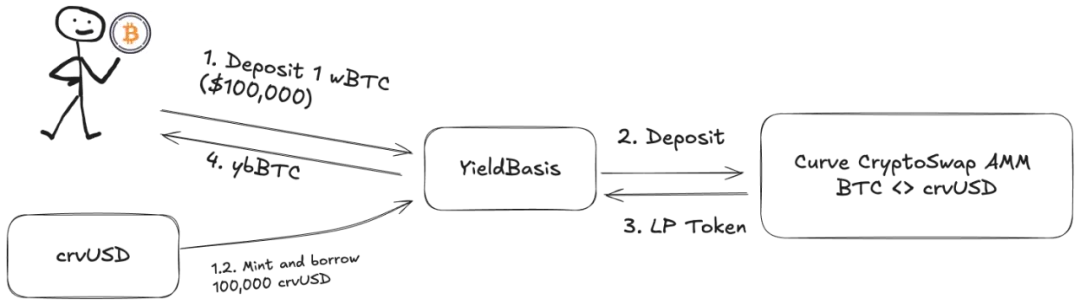

Mutta! Lisätyn LP-likviditeetin on oltava vastaava BTC/crvUSD-kauppapari, ja pooli on täynnä BTC:tä eikä voi toimia, Llama Lend ja crvUSD hyödyntävät trendiä ja käynnistävät kaksoislainamekanismin:

-

1. Käyttäjä tallettaa (cbBTC/tBTC/wBTC) 500 BTC ja YB (tuottoperuste) käyttää 500 BTC:tä lainatakseen 500 crvUSD:tä -

vastaavan summan 2. YB tallettaa 500BTC/500 crvUSD Curvea vastaavaan BTC/crvUSD-kaupankäyntipooliin ja lyö sen $ybBTC, joka edustaa osaketta -

3. YB käyttää vakuutena 1000U:n arvosta LP:n osakkeita ja menee sitten Llama Lendille lainaamaan 500 crvUSD:tä CDP-mekanismin kautta ja maksamaan takaisin alkuperäisen vastaavan lainan -

4. Käyttäjä saa ybBTC:n, joka edustaa 1000U:ta, Llama Lend saa 1000U vakuuksia ja eliminoi ensimmäisen vastaavan lainan, ja Curve-pooli saa 500BTC/500 crvUSD likviditeettiä

Lopulta 500 BTC "eliminoi" oman lainansa ja sai 1000 U LP-osuutta, ja 2x vipuvaikutus saavutettiin. Huomaa kuitenkin, että vastaavan lainan lainaa YB ja se toimii kriittisimpänä välittäjänä, pohjimmiltaan YB ottaa loput 500 U lainaosuudesta Llama Lendiltä, joten myös Curven käsittelymaksu YB on jaettava.

Jos käyttäjät ajattelevat, että 500U BTC:tä voi tuottaa 1000U maksuvoittoja, se on oikein, mutta on hieman töykeää ajatella, että se kaikki annetaan heille itselleen.

Lasketaan alkuperäiset tulot:

jossa 2x maksu tarkoittaa, että käyttäjät voivat tuottaa 1000 U:n maksuvoittoa sijoittamalla 500U:n vastaavan BTC:n, Borrow_APR edustaa Llama_Lend maksua ja Rebalance_Fee edustaa arbitraasien maksua 2x vipuvaikutuksen ylläpitämisestä.

Nyt on hyviä ja huonoja uutisia:

-

• Hyviä uutisia: Kaikki Llama Lendin lainatulot menevät takaisin Curve-pooliin, mikä vastaa LP-tulojen passiivista kasvua -

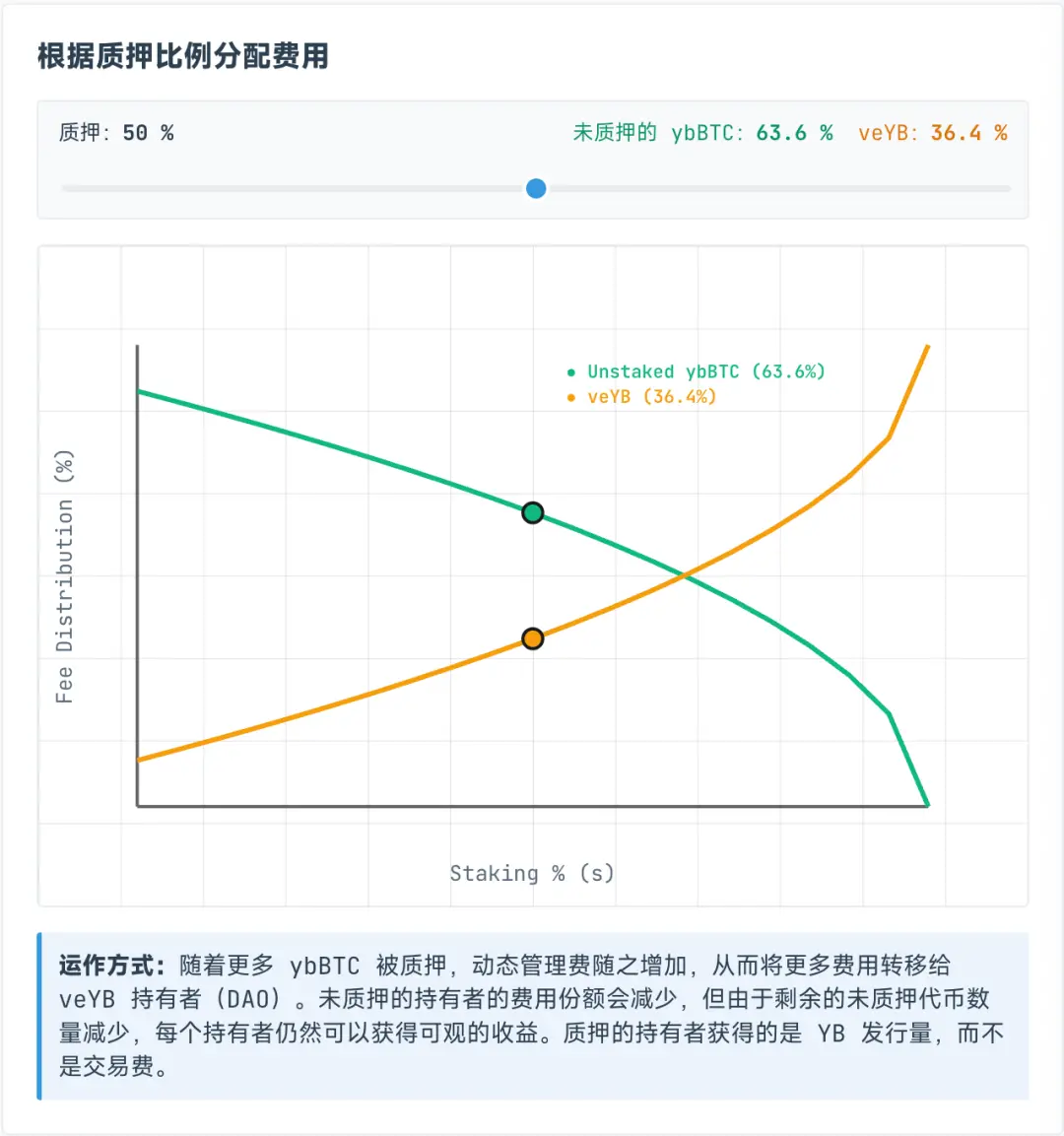

• Huonoja uutisia: Curve-poolin palkkiot on kiinteä 50 % itse pooliin, eli sekä LP:n että YB:n on jaettava loput 50 % palkkioista

VeYB:lle myönnetyt maksut ovat kuitenkin dynaamisia, ja ne jakautuvat itse asiassa dynaamisesti ybBTC:n ja veYB:n haltijoiden kesken, ja veYB on vähintään 10 % taattu osuus, mikä tarkoittaa, että vaikka kaikki eivät panostaisi ybBTC:tä, he voivat saada vain 45 % alkuperäisistä kokonaistuloista, kun taas veYB itse voi saada 5 % kokonaistuloista.

Maaginen tulos on, että vaikka käyttäjät eivät panostaisi ybBTC:tä YB:hen, he voivat saada vain 45 % käsittelymaksusta, jos he päättävät panostaa ybBTC:n, he voivat saada YB Tokenin, mutta jos he haluavat luopua käsittelymaksusta, he voivat jatkaa YB:n panostamista veYB:lle, ja he voivat saada käsittelymaksun.

Kuvateksti: ybBTC ja veYB tulonjako

Kuvan lähde: @yieldbasis

Maksamattomat tappiot eivät koskaan katoa, ne vain siirtyvät.

Luulet, että voit käyttää 500U:ta vastaavaa BTC:tä 1000U:n markkinatakausvaikutuksen aikaansaamiseksi, mutta YB ei sano, että kaikki markkinatakaustulot annetaan sinulle, ja kun olet panostanut veYB:n, poista panostus kahdesti, veYB->YB, ybBTC->wBTC saadaksesi takaisin alkuperäiset varat ja tulot.

Mutta jos haluat saada veYB:n täyden äänioikeuden, eli lahjontamekanismin, onnittelut, olet saanut neljän vuoden lukitusjakson, muuten äänioikeudet ja tulot pienenevät vähitellen panostusjakson myötä, joten se, ovatko tulot neljän vuoden lukitsemisesta ja BTC-likviditeetistä luopumisesta YB:n saamiseksi sen arvoisia, riippuu henkilökohtaisista näkökohdista.

Kuten aiemmin mainittiin, vastikkeeton tappio on eräänlainen kirjanpitotappio, niin kauan kuin likviditeettiä ei nosteta, se on kelluva tappio, ja nyt YB:n eliminointisuunnitelma on pohjimmiltaan "kirjanpitotulo", joka antaa sinulle kelluvan voiton, joka ankkuroi hallussasi olevat tulot ja viljelee sitten omaa talousjärjestelmääsi.

Haluat hyödyntää 1000U maksutuloja 500U:lla, ja YB haluaa "lukita" BTC:si ja myydä YB:si sinulle.

Monipuolueneuvottelut omaksuvat kasvun vauhtipyörän

Suurten tulojen aikakaudella tulet, jos sinulla on unelma.

Curven perusteella crvUSD:n käyttö voimaannuttaa $CRV, mutta se avaa myös uuden Yield Basis -protokollan ja tokenin $YB, joten voiko YB säilyttää ja kasvattaa arvoaan neljässä vuodessa? Pelkäänpä...

Yield Basisin monimutkaisen talouden lisäksi painopiste on crvUSD:n polussa markkinoiden laajentumiseen.

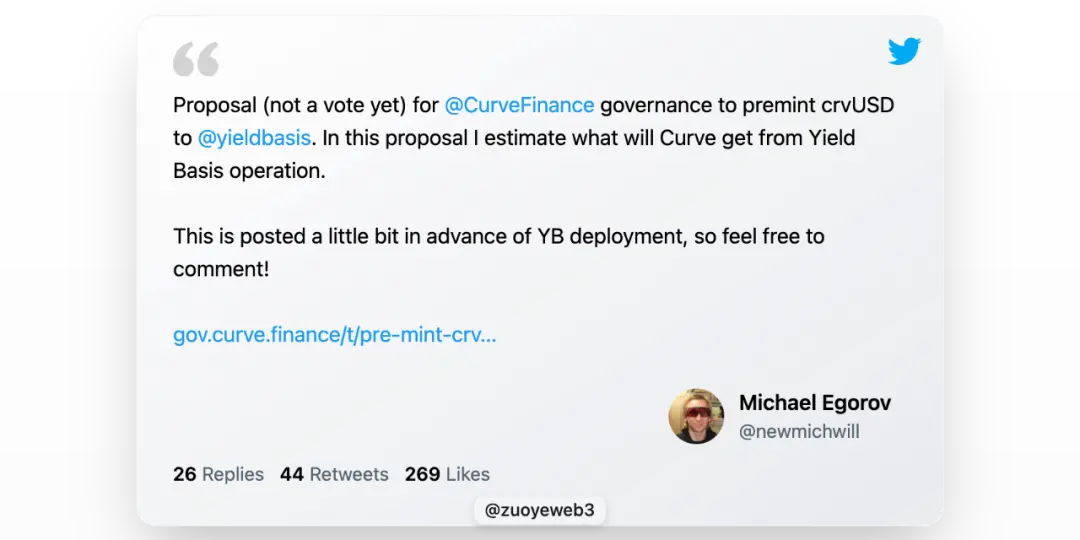

Llama Lend on olennaisesti osa Curvea, mutta Curven perustaja ehdotti itse asiassa 60 miljoonan dollarin ylimääräistä crvUSD:tä YB:n alkuperäisen likviditeetin tarjoamiseksi, mikä on hieman rohkeaa.

YB tarjoaa etuja Curven ja $veCRV haltijoille suunnitellusti, mutta ydin on YB Tokenin hinnoittelu ja arvostus.

Puhumattakaan toisesta ReSupply-tapahtumasta, joka vaikuttaa itse käyrään.

Siksi tässä artikkelissa ei analysoida YB:n ja Curven välistä token-yhteyttä ja voitonjakosuunnitelmaa, $CRV, että oppitunti ei ole kaukana, $YB on tarkoitettu arvottomaksi ja tavujen tuhlaaminen on merkityksetöntä.

Hänen lisäliikkeeseenlaskunsa puolustuksessa voimme kuitenkin saada välähdyksen Michaelin hassusta ideasta, käyttäjien tallettama BTC "lisää" vastaavan määrän crvUSD:tä, etuna on lisätä crvUSD:n tarjontaa, ja jokainen crvUSD laitetaan pooliin maksujen ansaitsemiseksi, mikä on todellinen transaktioskenaario.

Mutta pohjimmiltaan tämä osa crvUSD-varannosta on pikemminkin vastaava kuin liiallinen, jos varantoastetta ei voida nostaa, niin crvUSD-rahantekovaikutuksen lisääminen on myös tapa, muistatko varojen suhteellisen tuoton?

Michaelin vision mukaan lainattu crvUSD synergisoi tehokkaasti olemassa olevien kaupankäyntipoolien kanssa, kuten wBTC/crvUSD linkitetään crvUSD/USDC:hen edistämään edellisen kaupankäyntivolyymia ja lisäämään jälkimmäisen kaupankäyntivolyymia.

crvUSD/USDC-kaupankäyntiparin käsittelymaksu jaetaan 50 % $veCRV haltijoille ja loput 50 % LP:lle.

Voidaan sanoa, että tämä on erittäin vaarallinen oletus, yllä mainitun Llama Lendin YB:lle lainaama crvUSD on tarkoitettu yksinomaan yhden poolin käyttöön, mutta pooleja, kuten crvUSD/USDC, ei hyväksytä, ja crvUSD on tällä hetkellä käytännössä riittämätön varanto Ekologia.

On tärkeää huomata, että crvUSD ja YB ovat sidottuja, 50 % uudesta likviditeetistä on tultava YB-ekosysteemiin ja YB:n käyttämä crvUSD on eristetty, mutta käyttöä varten ei ole eristystä, joka on suurin mahdollinen ukkosmyrskypiste.

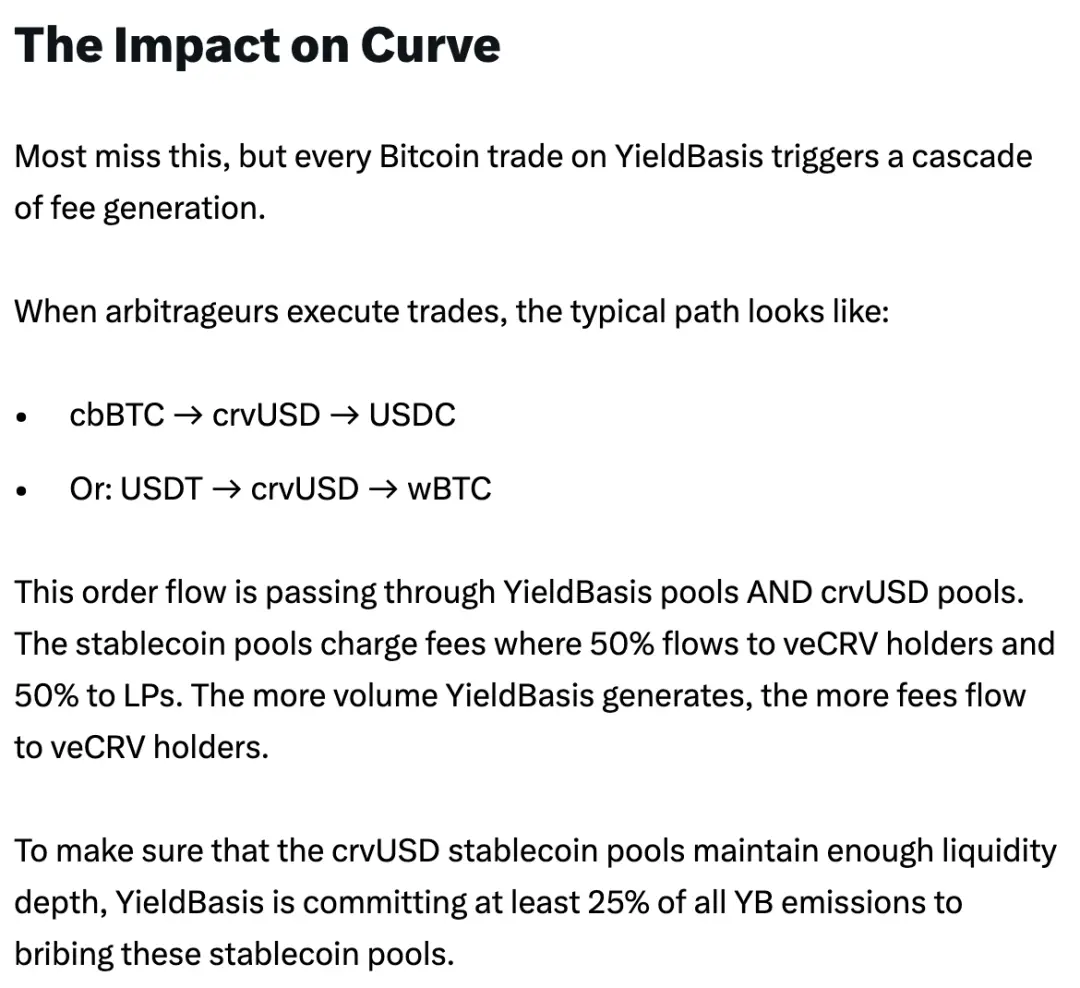

Kuvateksti: Curve voitonjakosuunnitelma

Kuvan lähde: @newmichwill

Michaelin suunnitelmana on lahjoa stablecoin-pooli 25 prosentilla YB Tokenin liikkeeseenlaskusta säilyttääkseen syvyyden, joka on lähellä vitsin tasoa, omaisuuden turvallisuus: BTC>crvUSD> CRV>YB, kun kriisi tulee, YB ei voi edes suojata itseään, joten mitä se voi suojata?

YB:n oma liikkeeseenlasku on crvUSD/BTC-kaupankäyntiparin maksujen jakamisen tulos, muista, sama pätee Luna-UST:hen, UST on Lunan polttamista vastaava rahapaja, ja nämä kaksi luottavat toisiinsa, kuten myös YB Token

crvUSD.

Michaelin laskelmien mukaan BTC/USD-kaupankäyntivolyymin ja hintakehityksen perusteella viimeisen kuuden vuoden aikana hän laski, että hän voi taata 20 prosentin todellisen vuosikoron ja saavuttaa myös 10 prosentin tuoton karhumarkkinoilla, ja härkämarkkinoiden huippu vuonna 2021 voi nousta 60 prosenttiin.

Koska datan määrä on liian suuri, en testannut dataa tarkistaakseni hänen laskentakykynsä, mutta älä unohda, että UST on myös taannut 20 % tuoton, ja Anchor + Abracadabra -malli on myös ollut käynnissä melko pitkään.

Ainakin UST osti kiihkeästi BTC:tä varantona ennen romahdusta ja YB suoraan BTC:tä vipuvaikutteisena varantona, mitä voidaan pitää valtavana parannuksena.

Unohtaminen on yhtä kuin petos.

Ethenasta lähtien ketjun sisäiset projektit alkoivat etsiä todellista tuottoa, eivät vain markkinoiden unelmakorkoa.

Ethena käyttää CEX:ää ETH:n suojaamiseen tuoton keräämiseksi, jakaa tuloja sUSDe:n kautta ja käyttää $ENA kassanhallintastrategiaa säilyttääkseen suurten sijoittajien ja instituutioiden luottamuksen.

YB haluaa löytää todellisia kaupankäyntituloja, sinänsä ei ole ongelmaa, mutta arbitraasi ja luotonanto ovat erilaisia, kauppa on välittömämpi, jokainen crvUSD on YB:n ja Curven yhteinen velka, ja myös itse vakuus lainataan käyttäjiltä, ja sen omat varat ovat erittäin lähellä nollaa.

Nykyinen crvUSD:n liikkeeseenlasku on pieni, eikä kasvuvauhtipyörän ja 20 prosentin tuoton ylläpitäminen alkuvaiheessa ole vaikeaa, mutta kun asteikko laajenee, YB:n hinnan nousu, BTC:n hintaliikkeet ja crvUSD:n arvon sieppauskyky aiheuttavat kaikki merkittävää myyntipainetta.

Yhdysvaltain dollari on ankkuroimaton valuutta, ja crvUSD on tulossa pian.

DeFi:n sisäkkäinen riski on kuitenkin hinnoiteltu ketjun kokonaissysteemiseen riskiin, joten jos se on riski kaikille, se ei ole riski, mutta ne, jotka eivät osallistu, jakavat passiivisesti romahduksen tappion.

Johtopäätös

Maailma antaa ihmiselle mahdollisuuden loistaa, ja hän on sankari, jos hän pystyy tarttumaan siihen.

Perinteisen rahoituksen tuottoperusta on Yhdysvaltain valtion joukkovelkakirjojen tuotto, onko ketjun tuottoperuste BTC/crvUSD?

YB-logiikka voidaan määrittää, jos ketjun sisäiset tapahtumat ovat riittävän suuria, erityisesti itse Curven valtava transaktiovolyymi, tässä tapauksessa on järkevää eliminoida korvaamattomat tappiot, jotka voidaan analogisoida:

-

• Sähköntuotanto on yhtä suuri kuin sähkönkulutus, ei ole staattista "sähköä", joka lasketaan liikkeeseen -

välittömästi • Kaupankäyntivolyymi on yhtä suuri kuin markkina-arvo, ja jokainen token on liikkeessä, ostamassa ja myymässä

Vain jatkuvassa ja riittävässä kaupankäynnissä BTC:n hinta voidaan löytää ja crvUSD:n arvologiikka voidaan sulkea, ja BTC:n lainaamisesta saatava lisäliikkeeseenlasku ja BTC-transaktioista hyötyminen voivat luottaa BTC:n pitkän aikavälin nousuun.

Vuoden 2008 taloudellisen räjähdyksen jälkeen, niin kauan kuin ihmiskunta ei halua käynnistää maailmanjärjestystä uudelleen vallankumouksen tai ydinsodan muodossa, BTC:n yleinen trendi nousee, ei siksi, että BTC:n arvosta olisi enemmän yksimielisyyttä, vaan luottamuksen vuoksi Yhdysvaltain dollarin ja kaikkien fiat-valuuttojen inflaatioon.

Luotan kuitenkin kohtalaisesti Curve-tiimin tekniseen vahvuuteen, ja suhtaudun syvästi skeptisesti heidän moraalitasoonsa ReSupplyn jälkeen, mutta muiden tiimien on vaikea uskaltaa yrittää tähän suuntaan.

UST osti kiihkeästi BTC:tä sen kuoleman aattona, vaihdettiin USDC:hen USDe-varannon vaihteluiden aikana, ja Sky omaksui valtion joukkovelkakirjat hullun lailla.