Fiți atenți la riscul ratei de actualizare: mecanismul și riscul volantului de rentabilitate cu efect de levier AAVE, Pendle, PT al lui Ethena

Autorul original: @Web3_Mario

fost puțin ocupat în ultima vreme, așa că am amânat actualizarea pentru o vreme, iar acum voi relua frecvența actualizărilor săptămânale și vă mulțumesc pentru sprijin. Săptămâna aceasta, am descoperit că există o strategie interesantă în spațiul DeFi care a primit multă atenție și discuții, și anume, utilizarea certificatului de randament de miză al Ethena sUSDe și PT-sUSDe în Pendle ca sursă de venit și utilizarea protocolului de împrumut AAVE ca sursă de fonduri pentru a efectua arbitraj al ratei dobânzii și a obține venituri cu efect de levier. Unii DeFi Kols de pe platforma X au făcut comentarii mai optimiste despre această strategie, dar cred că piața actuală pare să ignore unele dintre riscurile din spatele acestei strategii. Prin urmare, am ceva experiență de împărtășit cu voi. În general, strategia de minerit cu efect de levier PT a AAVE+Pendle+Ethena nu este o strategie de arbitraj fără riscuri, în care riscul ratei de actualizare a activelor PT încă există, astfel încât utilizatorii participanți trebuie să evalueze obiectiv, să controleze raportul de levier și să evite lichidarea.

Prietenii

care sunt familiarizați cu DeFi ar trebui să știe că DeFi, ca serviciu financiar descentralizat, în comparație cu TradFi, avantajul de bază este așa-numitul avantaj de "interoperabilitate" adus de utilizarea contractelor inteligente pentru a transporta capabilități de afaceri de bază, iar majoritatea oamenilor competenți în DeFi, sau munca DeFi Degen are de obicei trei:

1. Explorați oportunitățile de arbitraj între protocoalele DeFi;

2. Găsiți surse de fonduri cu efect de levier;

3. Explorarea scenariilor cu rată ridicată a dobânzii și randament cu risc scăzut;

Strategia PT privind veniturile cu efect de levier reflectă aceste trei caracteristici într-un mod mai cuprinzător. Strategia implică trei protocoale DeFi, Ethena, Pendle și AAVE. Toate trei sunt proiecte populare în actuala piesă DeFi și sunt doar o scurtă introducere aici. În primul rând, Ethena este un protocol de stablecoin bazat pe randament care captează pozițiile scurte pe piața contractelor perpetue pe bursele centralizate cu risc scăzut prin strategia de acoperire a riscurilor Delta Neutral. Pe o piață în creștere, strategia are un randament mai mare datorită cererii extrem de puternice de poziții lungi din partea investitorilor de retail și a disponibilității lor de a suporta costuri mai mari ale comisioanelor, sUSDe fiind certificatul său de venit. Pendle este un protocol cu rată fixă care descompune tokenul certificatului de randament flotant în Principal Token (PT) și certificat de venit (YT) similar cu obligațiunile cu cupon zero prin sintetizarea activelor. AAVE, pe de altă parte, este un protocol de împrumut descentralizat care permite utilizatorilor să folosească criptomonede specificate ca garanție și să împrumute alte criptomonede de la AAVE pentru a crește efectul de levier, acoperirea sau vânzarea scurtă.

Această strategie constă în integrarea celor trei protocoale, adică utilizarea certificatului de venit de staking sUSDe al Ethena și a certificatului de venit fix PT-sUSDe în Pendle ca sursă de venit și utilizarea protocolului de creditare AAVE ca sursă de fonduri pentru a efectua arbitraj de rată a dobânzii și a obține venituri cu efect de levier. Procesul specific este următorul, în primul rând, utilizatorii pot obține sUSDe la Ethena și îl pot converti complet în PT-sUSDe prin protocolul Pendle pentru a bloca rata dobânzii, apoi pot depune PT-sUSDe în AAVE ca garanție și pot împrumuta USDe sau alte monede stabile prin împrumuturi revolving, repetând strategia de mai sus pentru a crește efectul de levier de capital. Calculul randamentului este determinat în principal de trei factori, randamentul de bază al PT-sUSDe, multiplicatorul de levier și spread-ul în AAVE.

statutul de piață și participarea utilizatorilor acestei strategiiPopularitatea

acestei strategii poate fi urmărită până la AAVE, ca cel mai mare protocol de împrumut cu cea mai mare sumă de fonduri, pentru a recunoaște activele PT ca garanție, care a eliberat capacitatea de finanțare a activelor PT. De fapt, alte protocoale DeFi au susținut de mult timp activele PT ca garanție, cum ar fi Morpho, Fuild etc., dar AAVE poate oferi rate de împrumut mai mici cu mai multe împrumuturi disponibile, amplificând randamentul acestei strategii, iar decizia AAVE este mai simbolică.

Prin urmare, de când AAVE a susținut activele PT, fondurile gajate au crescut rapid, ceea ce arată, de asemenea, că strategia a fost recunoscută de utilizatorii DeFi, în special de unii utilizatori balenă. În prezent, AAVE acceptă două active PT, PT sUSDe July și PT eUSDe

May, iar oferta totală a ajuns la aproximativ 1 miliard USD.

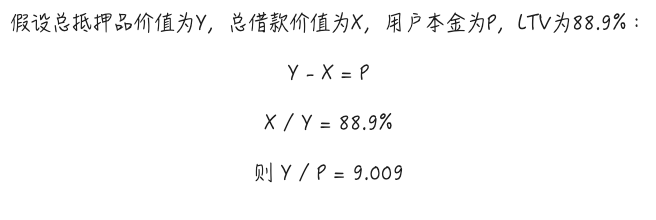

Levierul maxim acceptat în prezent poate fi calculat pe baza LTV-ului maxim al modului său E, luând ca exemplu PT sUSDe July, LTV-ul maxim al acestui activ ca garanție în modul E-Mode este de 88,9%, ceea ce înseamnă că, cu un împrumut revolving, raportul de levier poate fi teoretic de aproximativ 9x. Procesul de calcul specific este prezentat în figura de mai jos, adică atunci când efectul de levier este maxim, fără a lua în considerare împrumutul flash sau costul de schimb de capital cauzat de gaze și împrumuturile revolving, luând ca exemplu strategia sUSDe, rata de rentabilitate teoretică a strategiei poate ajunge la 60,79%. Și acest randament nu include recompensele de puncte Ethena.

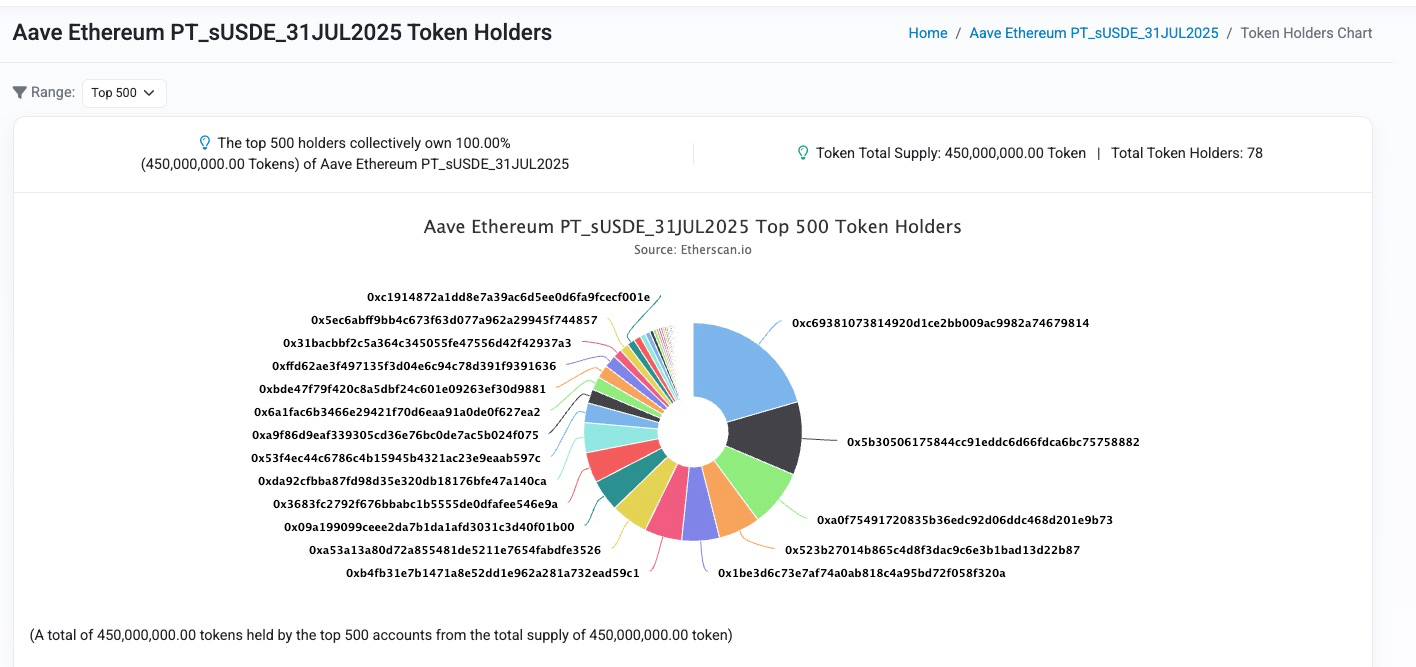

Să aruncăm o privire la distribuția reală a participanților, luând din nou ca exemplu grupul PT-sUSDe pe AAVE. Cu o ofertă totală de 450 M furnizată de un total de 78 de investitori, se poate spune că proporția de balene este mare, iar efectul de levier nu este mic.

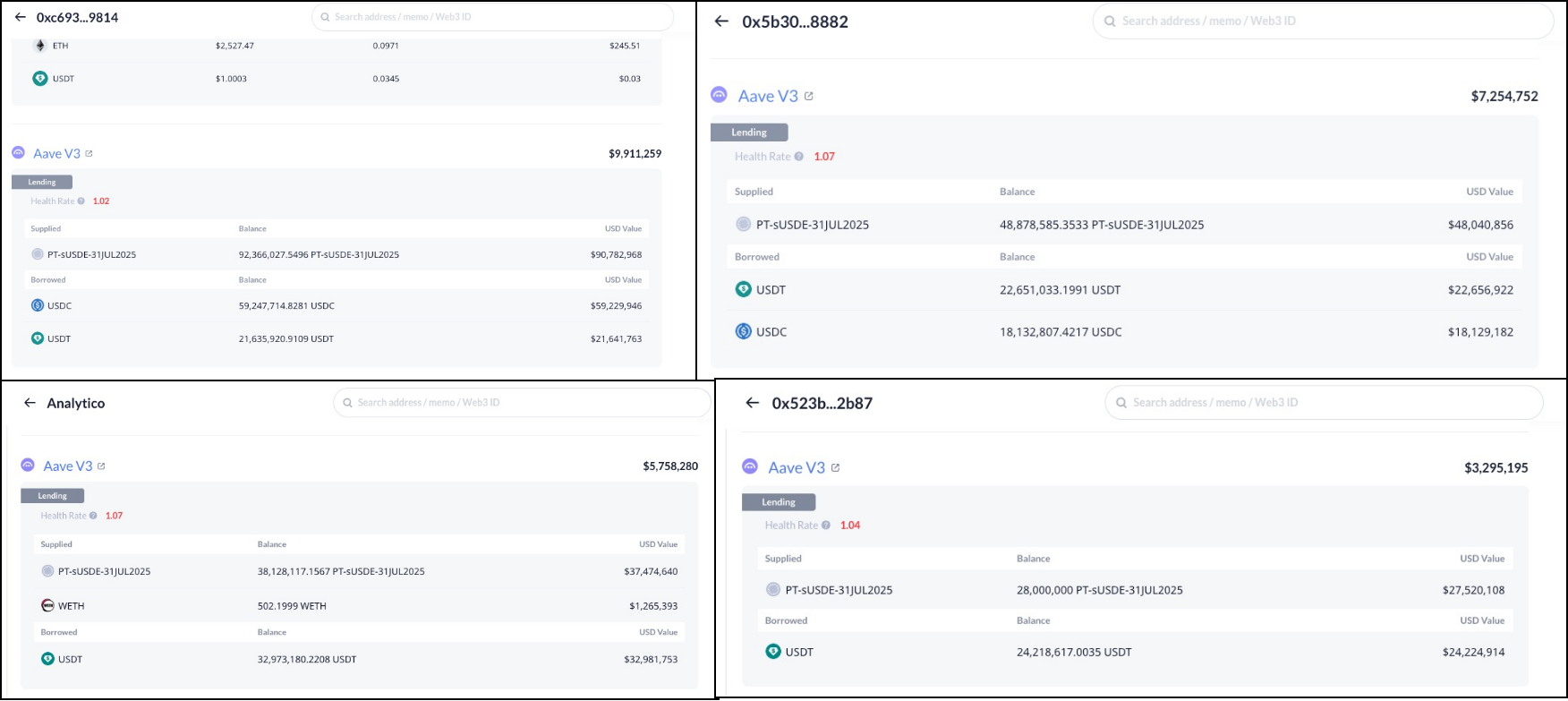

Contul 0x c 693...9814 în primul rând are un efect de levier de 9x și un principal de aproximativ 10 M. Contul 0x 5 b3 05...8882 de pe locul al doilea are un efect de levier de 6,6x și un principal de aproximativ 7,25 M, al treilea de pe locul al treilea are un efect de levier de 6,5x și un principal de aproximativ 5,75 M, iar contul 0x 523 b 27...2b 87 de pe locul patru are un efect de levier de 8,35x și un principal de aproximativ 3,29 M.

Prin urmare,

Prin urmare,

se poate observa că majoritatea investitorilor sunt dispuși să aloce un efect de levier de capital mai mare pentru această strategie, dar autorul consideră că piața poate fi puțin prea agresivă și optimistă, iar această abatere a sentimentului și a percepției riscului va provoca cu ușurință lichidarea pe scară largă, așa că haideți să analizăm riscul acestei strategii.

Riscul ratei de actualizare nu poate fi ignorat

,iar autorul vede că majoritatea conturilor de analiză DeFi vor sublinia natura cu risc scăzut a acestei strategii și chiar o vor promova ca o strategie de arbitraj fără risc. Cu toate acestea, nu este cazul și știm că există două riscuri principale ale strategiilor de minerit cu efect de levier:

1. Riscul cursului de schimb: Când cursul de schimb dintre garanția și ținta de împrumut devine mai mic, va exista riscul de lichidare, care este mai ușor de înțeles, deoarece rata de garanție va deveni mai mică în acest proces.

2. Riscul ratei dobânzii: Când rata dobânzii crește, randamentul general al strategiei poate fi negativ.

Majoritatea analiștilor vor crede că riscul cursului de schimb al acestei strategii este extrem de scăzut, deoarece, fiind un protocol de monede stabile mai matur, USDe a experimentat testul pieței, iar riscul său de dezancorare a prețului este scăzut, așa că atâta timp cât ținta de împrumut este de tip stablecoin, riscul cursului de schimb este scăzut și, chiar dacă are loc dezancorarea, atâta timp cât ținta de împrumut este USDe, cursul de schimb relativ nu va scădea semnificativ.

Cu toate acestea, această hotărâre ignoră particularitatea activelor PT și știm că cea mai critică funcție a protocolului de creditare este că acestea trebuie lichidate în timp util pentru a evita creanțele neperformante. Cu toate acestea, există un concept de durată pentru activele PT, iar în timpul perioadei de durată, dacă doriți să răscumpărați activele principale mai devreme, puteți tranzacționa cu reducere doar prin piața secundară AMM furnizată de Pendle. Prin urmare, tranzacția va afecta prețul activului PT sau randamentul PT, astfel încât prețul activului PT se schimbă constant odată cu tranzacția, dar direcția generală se va apropia treptat de 1.

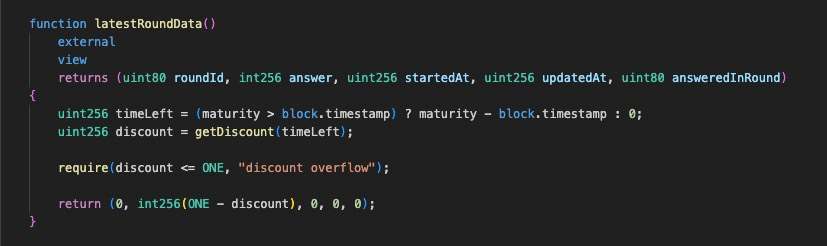

Acum că această caracteristică este clară, să aruncăm o privire la designul oracolului AAVE pentru prețurile activelor PT. De fapt, înainte de sprijinul AAVE pentru PT, strategia a folosit în primul rând Morpho ca sursă de finanțare cu efect de levier, unde oracolul de preț pentru activele PT a fost proiectat numit PendleSparkLinearDiscountOracle. Pe scurt, Morpho consideră că pe durata obligațiunii, activele PT vor primi venituri la o rată fixă a dobânzii în raport cu activul nativ, ignorând impactul tranzacțiilor de piață asupra ratelor dobânzilor, ceea ce înseamnă că rata de conversie a activelor PT în raport cu activul primar este în continuă creștere liniară. Prin urmare, este firesc să ignorăm riscul cursului de schimb.

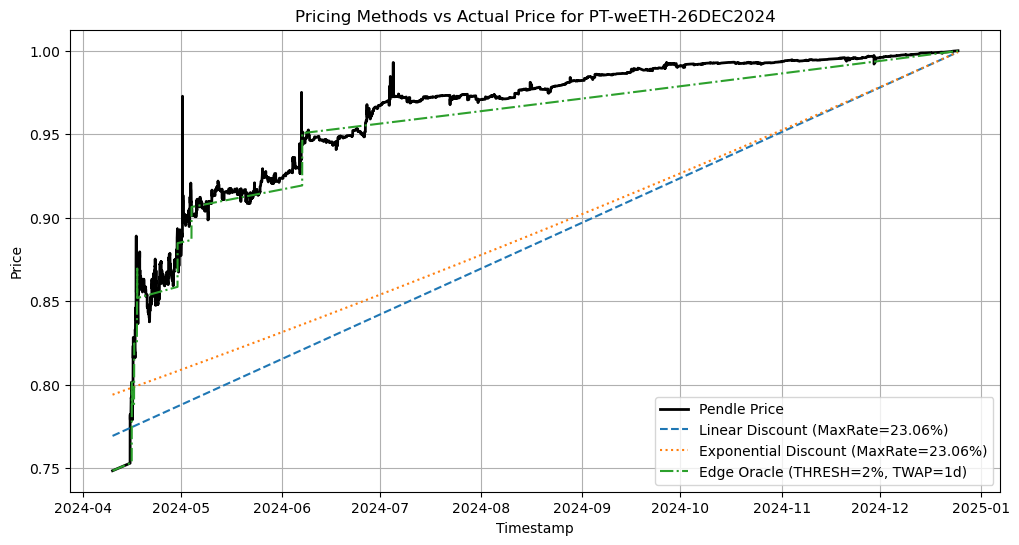

Cu toate acestea, în procesul de cercetare a schemei oracol pentru activele PT, AAVE consideră că aceasta nu este o alegere bună, deoarece schema blochează randamentul și nu este ajustabilă pe durata activelor PT, ceea ce înseamnă că modelul nu poate reflecta de fapt impactul tranzacțiilor de piață sau modificările randamentului subiacent al activelor PT asupra prețului PT și dacă sentimentul pieței este optimist cu privire la modificările ratei dobânzii pe termen scurt, sau există o tendință structurală de creștere a randamentului de bază (cum ar fi o creștere bruscă a prețului tokenurilor de stimulare, o nouă schemă de distribuție a veniturilor etc.), ceea ce poate face ca prețul oracolului activelor PT în Morpho să fie mult mai mare decât prețul real, ceea ce poate duce cu ușurință la datorii neperformante. Pentru a reduce acest risc, Morpho stabilește de obicei o rată a dobânzii de referință care este mult mai mare decât rata dobânzii de piață, ceea ce înseamnă că Morpho va reduce în mod activ valoarea activelor PT și va crea un spațiu mai amplu pentru volatilitate, ceea ce, la rândul său, va duce la problema utilizării scăzute a capitalului.

Pentru a optimiza această problemă, AAVE adoptă o soluție de stabilire a prețurilor off-chain, care poate permite prețului oracolului să urmărească cât mai mult posibil ritmul modificărilor structurale ale ratelor dobânzilor PT și să evite riscul de manipulare a pieței pe termen scurt. Nu vom discuta detaliile tehnice aici, există o discuție specială pe această temă pe forumul AAVE, iar partenerii interesați pot discuta și cu autorul în X. Iată doar o privire asupra posibilului efect de urmărire a prețului PT Oracle în AAVE. Se poate observa că în AAVE, performanța prețului Oracle va fi similară cu funcția pe bucăți, care urmează rata dobânzii pieței, care este mai eficientă din punct de vedere al capitalului decât modelul de preț liniar al Morpho și, de asemenea, atenuează mai bine riscul de datorii neperformante.

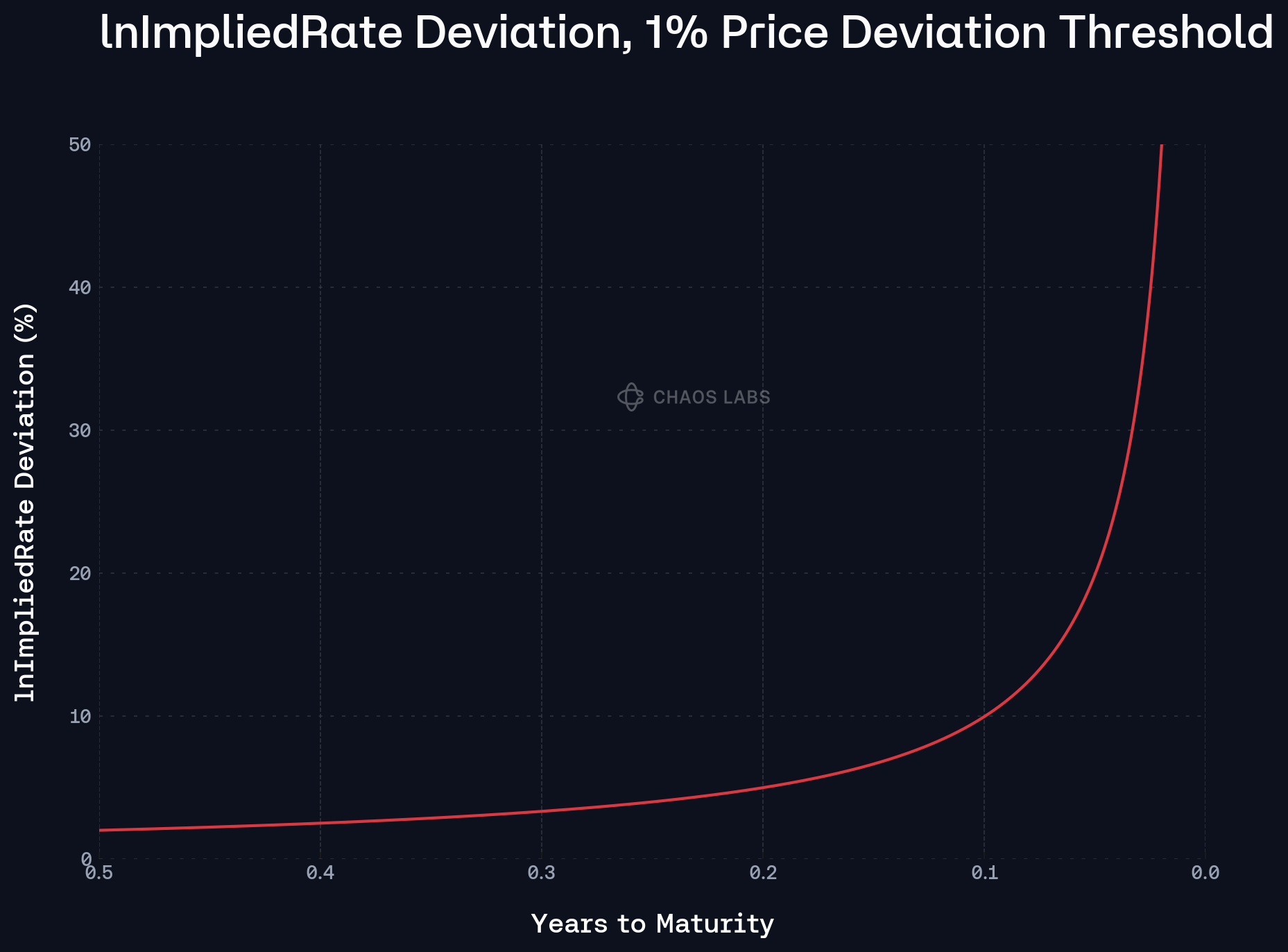

Deci, aceasta înseamnă că, dacă există o ajustare structurală a ratei dobânzii la activele PT sau când piața are o direcție consistentă pentru modificările ratei dobânzii pe termen scurt, AAVE Oracle va urma această schimbare, deci aceasta introduce riscul ratei de actualizare a strategiei, adică presupunând că rata dobânzii PT crește dintr-un motiv oarecare, prețul activelor PT va scădea în consecință, iar rata de supraîndatorare a strategiei poate avea risc de lichidare. Prin urmare, trebuie să clarificăm mecanismul de stabilire a prețurilor AAVE Oracle pentru activele PT, astfel încât să putem ajusta rațional efectul de levier și să echilibrăm eficient riscul și randamentul. Iată câteva dintre caracteristicile cheie la care trebuie să vă gândiți:

1. Deoarece mecanismul Pendle AMM este proiectat, lichiditatea va fi concentrată în timp față de rata actuală a dobânzii, ceea ce înseamnă că modificările de preț aduse de tranzacțiile de piață vor deveni din ce în ce mai puțin evidente, iar derapajul va deveni din ce în ce mai mic. Prin urmare, data de expirare se apropie, iar modificarea prețului cauzată de comportamentul pieței va fi din ce în ce mai mică, iar pentru această caracteristică, AAVE Oracle a configurat conceptul de bătaie a inimii pentru a indica frecvența actualizărilor de preț, cu cât se apropie data de expirare, cu cât bătaia de auz este mai mare, cu atât frecvența de actualizare este mai mică, adică cu atât riscul ratei de actualizare este mai mic.

2. AAVE Oracle va urma o modificare a ratei dobânzii de 1% ca un alt factor de ajustare pentru actualizările de preț, declanșând o actualizare a prețului atunci când rata pieței se abate de la rata Oracle cu 1% și se abate mai mult decât hearbeat. Prin urmare, acest mecanism oferă, de asemenea, o fereastră de timp pentru a ajusta raportul de levier la timp pentru a evita lichidarea. Prin urmare, pentru utilizatorii acestei strategii, este necesar să monitorizeze cât mai mult posibil modificările ratei dobânzii și să ajusteze mecanismul indicatorului de levier.