Uważaj na ryzyko stopy dyskontowej: mechanizm i ryzyko lewarowanego koła zamachowego zwrotu AAVE, Pendle, Ethena's PT

Oryginalny autor: @Web3_Mario

był ostatnio trochę zajęty, więc opóźniłem aktualizację na jakiś czas, a teraz wznowię częstotliwość cotygodniowych aktualizacji i dziękuję za wsparcie. W tym tygodniu odkryliśmy, że w przestrzeni DeFi istnieje interesująca strategia, która spotkała się z dużym zainteresowaniem i dyskusją, a mianowicie wykorzystanie certyfikatu zysku z obstawiania Etheny sUSDe i PT-sUSDe w Pendle jako źródła dochodu oraz wykorzystanie protokołu pożyczkowego AAVE jako źródła funduszy do przeprowadzenia arbitrażu stóp procentowych i uzyskania dochodu lewarowanego. Niektórzy DeFi Kols na platformie X wygłosili bardziej optymistyczne komentarze na temat tej strategii, ale myślę, że obecny rynek wydaje się ignorować niektóre ryzyka stojące za tą strategią. Dlatego mam pewne doświadczenie, którym mogę się z wami podzielić. Ogólnie rzecz biorąc, strategia wydobycia lewarowanego PT AAVE+Pendle+Ethena nie jest strategią arbitrażu wolnego od ryzyka, w której ryzyko stopy dyskontowej aktywów PT nadal istnieje, więc uczestniczący użytkownicy muszą obiektywnie ocenić, kontrolować wskaźnik dźwigni i unikać likwidacji.

Przyjaciele

, którzy są zaznajomieni z DeFi, powinni wiedzieć, że DeFi, jako zdecentralizowana usługa finansowa, w porównaniu z TradFi, podstawową zaletą jest tak zwana przewaga "interoperacyjności", która wynika z wykorzystania inteligentnych kontraktów do przenoszenia podstawowych możliwości biznesowych i większości osób biegłych w DeFi, czyli DeFi Praca Degen ma zwykle trzy:

1. Zbadaj możliwości arbitrażu między protokołami DeFi;

2. Znajdź źródła funduszy lewarowanych;

3. Zbadaj scenariusze wysokich stóp procentowych i niskiego ryzyka zwrotu;

Strategia dochodu lewarowanego PT odzwierciedla te trzy cechy w bardziej kompleksowy sposób. Strategia obejmuje trzy protokoły DeFi: Ethena, Pendle i AAVE. Wszystkie trzy z nich są popularnymi projektami na obecnej ścieżce DeFi i są tutaj tylko krótkim wprowadzeniem. Po pierwsze, Ethena jest protokołem stablecoinów opartym na zyskach, który przechwytuje krótkie pozycje na rynku kontraktów wieczystych na scentralizowanych giełdach o niskim ryzyku dzięki strategii hedgingowej Delta Neutral. W czasie hossy strategia ma wyższą rentowność ze względu na niezwykle silny popyt na długie pozycje ze strony inwestorów detalicznych i ich gotowość do ponoszenia wyższych kosztów opłat, przy czym sUSDe jest jej świadectwem dochodów. Pendle to protokół o stałym oprocentowaniu, który dekomponuje token certyfikatu o zmiennym dochodzie na token główny (PT) i certyfikat dochodu (YT), podobnie jak obligacje zerokuponowe, poprzez syntezę aktywów. Z drugiej strony AAVE to zdecentralizowany protokół pożyczkowy, który pozwala użytkownikom używać określonych kryptowalut jako zabezpieczenia i pożyczać inne kryptowaluty od AAVE w celu zwiększenia dźwigni finansowej, hedgingu lub krótkiej pozycji.

Strategia ta polega na integracji trzech protokołów, tj. wykorzystaniu certyfikatu dochodu do stakingu Etheny sUSDe i certyfikatu o stałym dochodzie PT-sUSDe w Pendle jako źródła dochodu oraz wykorzystaniu protokołu pożyczkowego AAVE jako źródła środków do przeprowadzenia arbitrażu stóp procentowych i uzyskania dochodu lewarowanego. Konkretny proces jest następujący, po pierwsze, użytkownicy mogą uzyskać sUSDe w Ethena i w pełni przekonwertować je na PT-sUSDe za pośrednictwem protokołu Pendle, aby zablokować stopę procentową, a następnie zdeponować PT-sUSDe w AAVE jako zabezpieczenie i pożyczyć USDe lub inne stabilne kryptowaluty za pośrednictwem pożyczek odnawialnych, powtarzając powyższą strategię w celu zwiększenia dźwigni kapitałowej. Obliczenie zwrotu zależy głównie od trzech czynników: podstawowej stopy zwrotu PT-sUSDe, mnożnika dźwigni i spreadu w AAVE.

status rynkowy i udział użytkowników w tej strategiiPopularność

tej strategii można przypisać AAVE, jako największemu protokołowi pożyczkowemu z największą ilością środków, w celu uznania aktywów PT za zabezpieczenie, co uwolniło zdolność finansowania aktywów PT. W rzeczywistości inne protokoły DeFi od dawna wspierają aktywa PT jako zabezpieczenie, takie jak Morpho, Fuild itp., ale AAVE może zapewnić niższe oprocentowanie pożyczek przy większej liczbie dostępnych pożyczek, zwiększając rentowność tej strategii, a decyzja AAVE jest bardziej symboliczna.

W związku z tym, odkąd AAVE wsparło aktywa PT, zastawione fundusze gwałtownie wzrosły, co również pokazuje, że strategia została doceniona przez użytkowników DeFi, zwłaszcza niektórych użytkowników wielorybów. Obecnie AAVE obsługuje dwa aktywa PT, PT sUSDe w lipcu i PT eUSDe

w maju, a całkowita podaż osiągnęła około 1 mld USD.

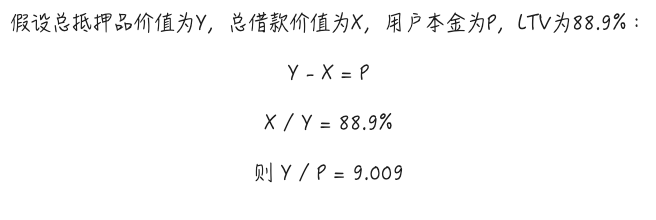

Maksymalną obecnie obsługiwaną dźwignię można obliczyć na podstawie maksymalnego LTV w trybie E, biorąc za przykład PT sUSDe lipiec jako przykład, maksymalne LTV tego aktywa jako zabezpieczenia w trybie E-Mode wynosi 88,9%, co oznacza, że przy kredycie odnawialnym wskaźnik dźwigni może teoretycznie wynosić około 9x. Konkretny proces obliczeniowy jest pokazany na poniższym rysunku, to znaczy, gdy dźwignia jest maksymalna, bez uwzględnienia kosztów szybkiej pożyczki lub wymiany kapitału spowodowanych przez gaz i kredyty odnawialne, biorąc za przykład strategię sUSDe, teoretyczna stopa zwrotu ze strategii może wynieść 60,79%. A ten zysk nie obejmuje nagród w postaci punktów Ethena.

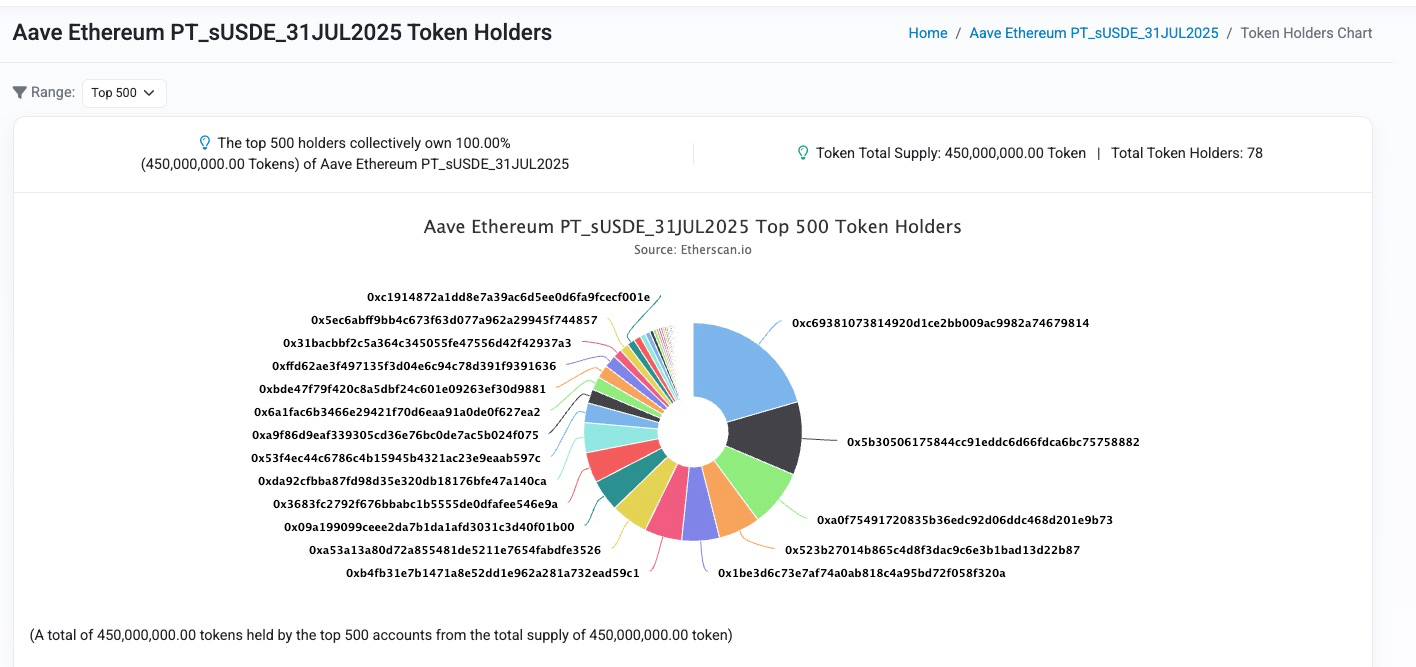

Rzućmy okiem na rzeczywisty rozkład uczestników, ponownie biorąc za przykład pulę PT-sUSDe na AAVE. Przy całkowitej podaży 450 mln zapewnionej przez łącznie 78 inwestorów, można powiedzieć, że udział wielorybów jest wysoki, a dźwignia finansowa niemała.

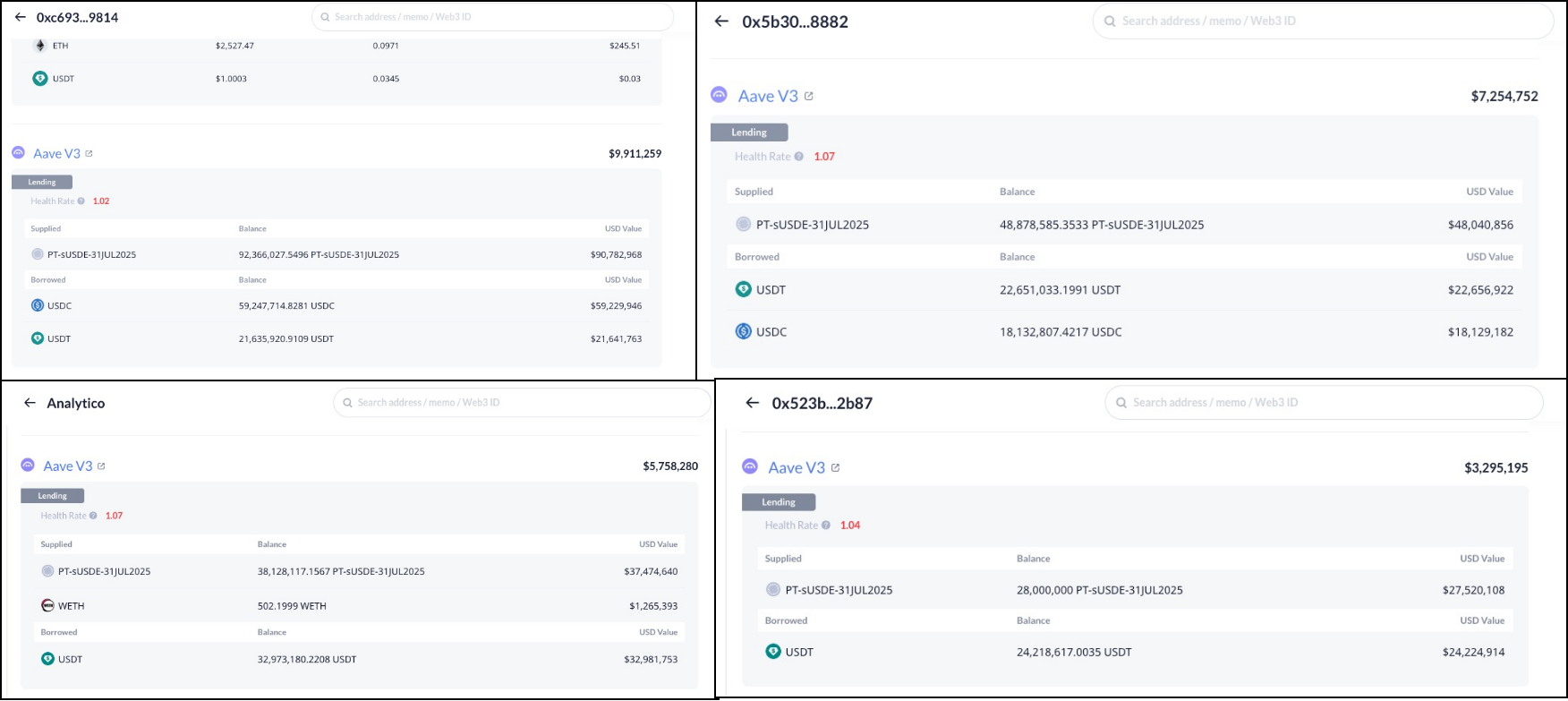

Konto 0x c 693...9814 na pierwszym miejscu ma dźwignię 9x i kapitał około 10 M. Konto 0x 5 b3 05...8882 na drugim miejscu ma dźwignię 6,6x i kapitał około 7,25 M, konto analytico.eth na trzecim miejscu ma dźwignię 6,5x i kapitał około 5,75 M, a konto 0x 523 b 27...2b 87 na czwartym miejscu ma dźwignię 8,35x i kapitał około 3,29 M.

Dlatego widać,

Dlatego widać,

że większość inwestorów jest skłonna przeznaczyć wyższą dźwignię kapitału na tę strategię, ale autor uważa, że rynek może być nieco zbyt agresywny i optymistyczny, a to odchylenie sentymentu i percepcji ryzyka łatwo spowoduje likwidację paniki na dużą skalę, dlatego przeanalizujmy ryzyko tej strategii.

Ryzyka stopy dyskontowej nie można ignorować

,a autor widzi, że większość kont analizujących DeFi będzie podkreślać niski charakter tej strategii, a nawet reklamować ją jako strategię arbitrażu wolnego od ryzyka. Tak jednak nie jest i wiemy, że istnieją dwa główne zagrożenia związane ze strategiami wydobycia lewarowanego:

1. Ryzyko kursu walutowego: Gdy kurs wymiany między zabezpieczeniem a celem pożyczki staje się mniejszy, pojawi się ryzyko likwidacji, które jest łatwiejsze do zrozumienia, ponieważ wskaźnik zabezpieczenia stanie się niższy w tym procesie.

2. Ryzyko stopy procentowej: Gdy stopa oprocentowania kredytu wzrasta, ogólny zwrot ze strategii może być ujemny.

Większość analityków będzie uważać, że ryzyko kursowe tej strategii jest wyjątkowo niskie, ponieważ jako bardziej dojrzały protokół stablecoin, USDe przeszedł test rynku, a jego ryzyko odkotwiczenia ceny jest niskie, więc tak długo, jak celem pożyczkowym jest typ stablecoin, ryzyko kursu walutowego jest niskie, a nawet jeśli dojdzie do odkotwiczenia, o ile celem pożyczkowym jest USDe, względny kurs walutowy nie spadnie znacząco.

Wyrok ten ignoruje jednak specyfikę aktywów PT, a wiemy, że najważniejszą funkcją protokołu kredytowego jest to, że musi on zostać upłynniony w odpowiednim czasie, aby uniknąć nieściągalnych długów. Istnieje jednak koncepcja czasu trwania aktywów PT, a w okresie trwania, jeśli chcesz wcześniej wykupić główne aktywa, możesz handlować tylko z dyskontem za pośrednictwem rynku wtórnego AMM dostarczonego przez Pendle. W związku z tym transakcja wpłynie na cenę aktywów PT lub rentowność PT, więc cena aktywów PT stale zmienia się wraz z transakcją, ale ogólny kierunek będzie stopniowo zbliżał się do 1.

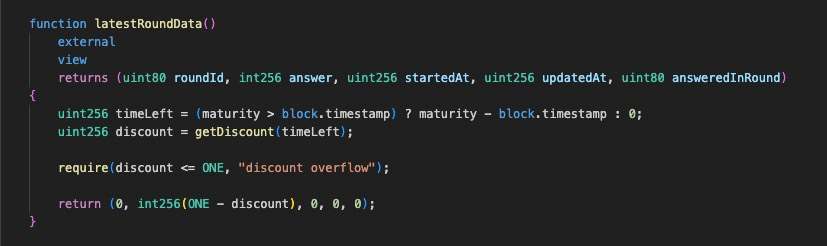

Teraz, gdy ta funkcja jest jasna, przyjrzyjmy się projektowi wyroczni AAVE dla cen aktywów PT. W rzeczywistości, przed wsparciem AAVE dla PT, strategia wykorzystywała przede wszystkim Morpho jako lewarowane źródło finansowania, gdzie wyrocznia cenowa dla aktywów PT została zaprojektowana o nazwie PendleSparkLinearDiscountOracle. Mówiąc prościej, Morpho uważa, że w czasie trwania obligacji aktywa PT będą uzyskiwać dochód o stałej stopie procentowej w stosunku do aktywów natywnych, ignorując wpływ transakcji rynkowych na stopy procentowe, co oznacza, że współczynnik konwersji aktywów PT w stosunku do aktywów pierwotnych stale rośnie liniowo. Dlatego naturalne jest ignorowanie ryzyka kursowego.

Jednak w procesie badania schematu wyroczni dla aktywów PT, AAVE uważa, że nie jest to dobry wybór, ponieważ schemat blokuje rentowność i nie jest regulowany w czasie trwania aktywów PT, co oznacza, że model nie może faktycznie odzwierciedlać wpływu transakcji rynkowych lub zmian w bazowej rentowności aktywów PT na cenę PT, a jeśli sentyment rynkowy jest co do zmian stóp procentowych w krótkim okresie, lub istnieje strukturalna tendencja wzrostowa rentowności instrumentu bazowego (np. gwałtowny wzrost ceny tokenów motywacyjnych, nowy schemat dystrybucji dochodów itp.), co może spowodować, że cena wyroczni aktywów PT w Morpho będzie znacznie wyższa niż cena rzeczywista, co może łatwo prowadzić do złych długów. Aby zmniejszyć to ryzyko, Morpho zwykle ustala referencyjną stopę procentową, która jest znacznie wyższa niż rynkowa stopa procentowa, co oznacza, że Morpho będzie aktywnie obniżać wartość aktywów PT i tworzyć bardziej szerokie pole do zmienności, co z kolei doprowadzi do problemu niskiego wykorzystania kapitału.

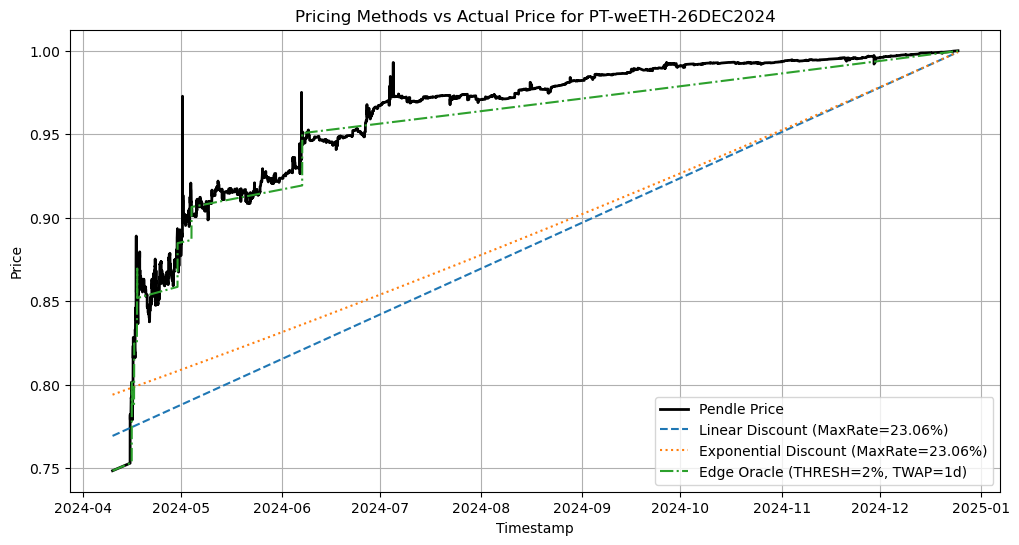

Aby zoptymalizować ten problem, AAVE przyjmuje rozwiązanie cenowe off-chain, które może umożliwić wyroczni podążanie za tempem zmian strukturalnych w stopach procentowych PT w jak największym stopniu i uniknięcie ryzyka manipulacji na rynku w krótkim okresie. Nie będziemy tutaj omawiać szczegółów technicznych, na forum AAVE toczy się specjalna dyskusja na ten temat, a zainteresowani partnerzy mogą również dyskutować z autorem w X. Oto tylko spojrzenie na możliwą cenę po efekcie PT Oracle w AAVE. Można zauważyć, że w AAVE wyniki cenowe Oracle będą podobne do funkcji odcinkowej, która podąża za rynkową stopą procentową, co jest bardziej efektywne kapitałowo niż liniowy model wyceny Morpho, a także lepiej ogranicza ryzyko nieściągalnych długów.

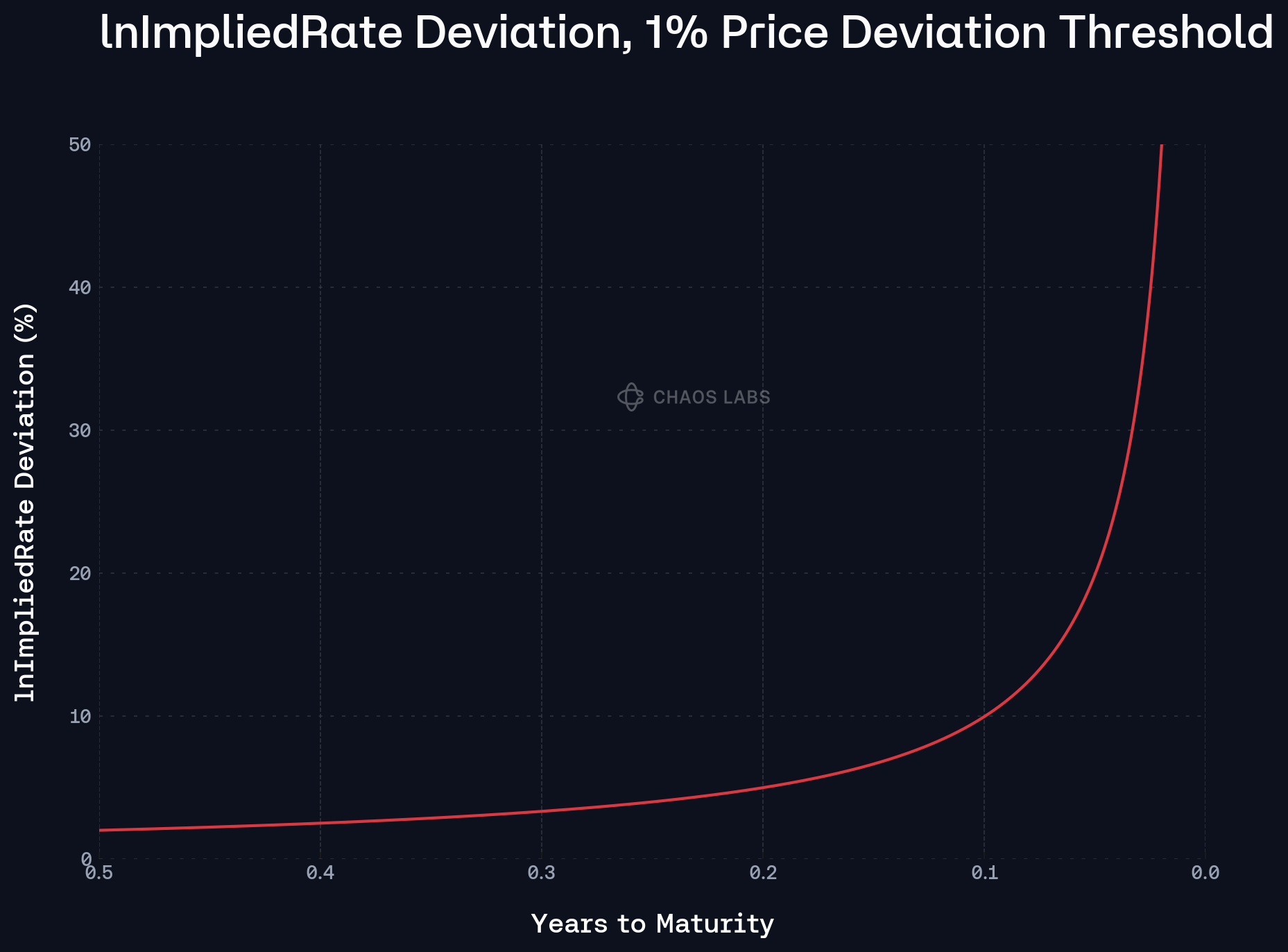

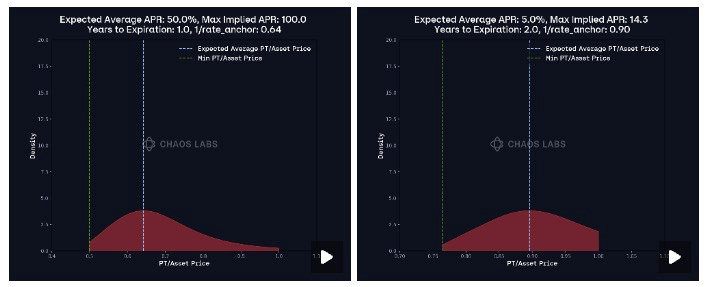

Oznacza to, że jeśli nastąpi strukturalna korekta stopy procentowej aktywów PT lub gdy rynek ma spójny kierunek zmian stóp procentowych w krótkim okresie, AAVE Oracle podąży za tą zmianą, więc wprowadza to ryzyko stopy dyskontowej do strategii, to znaczy, zakładając, że stopa procentowa PT wzrośnie z jakiegoś powodu, cena aktywów PT odpowiednio spadnie, a wskaźnik nadmiernej dźwigni strategii może wiązać się z ryzykiem likwidacji. Dlatego musimy doprecyzować mechanizm wyceny aktywów PT przez AAVE Oracle, abyśmy mogli racjonalnie dostosować dźwignię finansową i skutecznie zrównoważyć ryzyko i zwrot. Oto kilka kluczowych funkcji, o których powinieneś pomyśleć:

1. Ponieważ mechanizm Pendle AMM został zaprojektowany, płynność będzie z czasem skoncentrowana w kierunku aktualnej stopy procentowej, co oznacza, że zmiany cen spowodowane transakcjami rynkowymi będą stawały się coraz mniej oczywiste, a poślizg będzie coraz mniejszy. W związku z tym zbliża się data wygaśnięcia, a zmiana ceny spowodowana zachowaniem rynku będzie coraz mniejsza, a dla tej funkcji AAVE Oracle stworzyło koncepcję bicia serca, aby wskazać częstotliwość aktualizacji cen, im bliżej daty wygaśnięcia, im większy sygnał dźwiękowy, tym mniejsza częstotliwość aktualizacji, czyli tym niższe ryzyko stopy dyskontowej.

2. AAVE Oracle będzie podążać za zmianą stopy procentowej o 1% jako kolejnym czynnikiem korygującym dla aktualizacji cen, wywołując aktualizację ceny, gdy stawka rynkowa odbiega od stawki Oracle o 1% i odbiega bardziej niż słyszalny. W związku z tym mechanizm ten zapewnia również okno czasowe na dostosowanie wskaźnika dźwigni na czas, aby uniknąć likwidacji. Dlatego dla użytkowników tej strategii konieczne jest jak największe monitorowanie zmian stóp procentowych i dostosowanie mechanizmu wskaźnika dźwigni.