Desconfie do risco da taxa de desconto: o mecanismo e o risco do volante de retorno alavancado da AAVE, Pendle, Ethena, PT

Autor original: @Web3_Mario

tem estado um pouco ocupado ultimamente, por isso adiei a atualização por um tempo, e agora vou retomar a frequência de atualizações semanais, e obrigado pelo seu apoio. Esta semana, descobrimos que há uma estratégia interessante no espaço DeFi que tem recebido muita atenção e discussão, ou seja, usar o certificado de rendimento de staking da Ethena, sUSDe e PT-sUSDe em Pendle como fonte de renda, e usar o protocolo de empréstimo AAVE como fonte de fundos para realizar arbitragem de taxa de juros e obter renda alavancada. Alguns DeFi Kols na plataforma X fizeram comentários mais otimistas sobre essa estratégia, mas acho que o mercado atual parece ignorar alguns dos riscos por trás dessa estratégia. Por conseguinte, tenho alguma experiência para partilhar convosco. Em geral, a estratégia de mineração alavancada PT da AAVE+Pendle+Ethena não é uma estratégia de arbitragem livre de risco, na qual o risco de taxa de desconto dos ativos PT ainda existe, portanto, os usuários participantes precisam avaliar objetivamente, controlar o índice de alavancagem e evitar a liquidação.

Os amigos

que estão familiarizados com o DeFi devem saber que o DeFi, como um serviço financeiro descentralizado, em comparação com o TradFi, a principal vantagem é a chamada vantagem de "interoperabilidade" trazida pelo uso de contratos inteligentes para transportar recursos de negócios principais, e a maioria das pessoas proficientes em DeFi, ou o trabalho do DeFi Degen geralmente tem três:

1. Explorar oportunidades de arbitragem entre protocolos DeFi;

2. Encontrar fontes de fundos alavancados;

3. Explorar cenários de taxas de juro elevadas e de baixo risco-retorno;

A estratégia de alavancagem de rendimentos da PT reflete estas três características de forma mais abrangente. A estratégia envolve três protocolos DeFi, Ethena, Pendle e AAVE. Todos os três são projetos populares na faixa DeFi atual, e eles são apenas uma breve introdução aqui. Em primeiro lugar, o Ethena é um protocolo de stablecoin baseado em rendimento que captura posições vendidas no mercado de contratos perpétuos em bolsas centralizadas com baixo risco através da estratégia de cobertura da Delta Neutral. Em um mercado em alta, a estratégia tem um rendimento maior devido à demanda extremamente forte por posições longas por investidores de varejo e sua disposição de arcar com custos de taxas mais altos, com sUSDe sendo seu certificado de renda. Pendle é um protocolo de taxa fixa que decompõe o token de certificado de rendimento flutuante em Principal Token (PT) e certificado de renda (YT), semelhante a títulos de cupom zero, sintetizando ativos. O AAVE, por outro lado, é um protocolo de empréstimo descentralizado que permite aos usuários usar criptomoedas especificadas como garantia e emprestar outras criptomoedas do AAVE para aumentar a alavancagem, hedge ou short.

Esta estratégia consiste na integração dos três protocolos, ou seja, utilizar o certificado de rendimento staking da Ethena, sUSDe e o certificado de rendimento fixo PT-sUSDe em Pendle como fonte de rendimento, e utilizar o protocolo de empréstimo AAVE como fonte de fundos para realizar arbitragem de taxas de juro e obter rendimentos alavancados. O processo específico é o seguinte, primeiro, os usuários podem obter sUSDe no Ethena e convertê-lo totalmente em PT-sUSDe através do protocolo Pendle para bloquear a taxa de juros e, em seguida, depositar PT-sUSDe no AAVE como garantia, e emprestar USDe ou outras stablecoins através de empréstimos rotativos, repetindo a estratégia acima para aumentar a alavancagem de capital. O cálculo do retorno é determinado principalmente por três fatores, o rendimento base de PT-sUSDe, o multiplicador de alavancagem e o spread em AAVE.

o estatuto de mercado e a participação dos utilizadores desta estratégiaA

popularidade desta estratégia pode ser atribuída ao AAVE, como o maior protocolo de empréstimo com a maior quantidade de fundos, para reconhecer os ativos da PT como garantia, que libertou a capacidade de financiamento dos ativos da PT. De facto, outros protocolos DeFi há muito que suportam ativos PT como garantia, como Morpho, Fuild, etc., mas o AAVE pode fornecer taxas de empréstimo mais baixas com mais empréstimos disponíveis, amplificando o rendimento desta estratégia, e a decisão do AAVE é mais simbólica.

Portanto, uma vez que a AAVE apoiou ativos da PT, os fundos prometidos aumentaram rapidamente, o que também mostra que a estratégia tem sido reconhecida pelos utilizadores DeFi, especialmente alguns utilizadores de baleias. Atualmente, a AAVE suporta dois ativos PT, PT sUSDe July e PT eUSDe

May, e a oferta total atingiu cerca de $1 B.

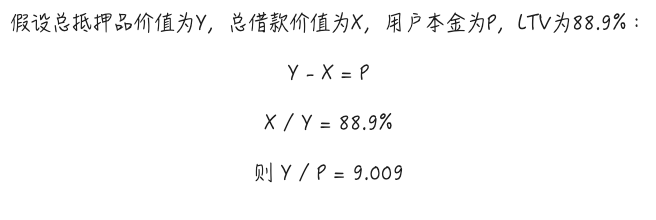

A alavancagem máxima atualmente suportada pode ser calculada com base no LTV Max do seu E-Mode, tomando PT sUSDe July como exemplo, o LTV Max deste ativo como garantia no modo E-Mode é de 88,9%, o que significa que com um empréstimo rotativo, o rácio de alavancagem pode teoricamente ser de cerca de 9x. O processo de cálculo específico é mostrado na figura abaixo, ou seja, quando a alavancagem é máxima, sem considerar o empréstimo flash ou o custo de troca de capital causado por gás e empréstimos rotativos, tomando a estratégia sUSDe como exemplo, a taxa de retorno teórica da estratégia pode chegar a 60,79%. E este rendimento não inclui recompensas por pontos Ethena.

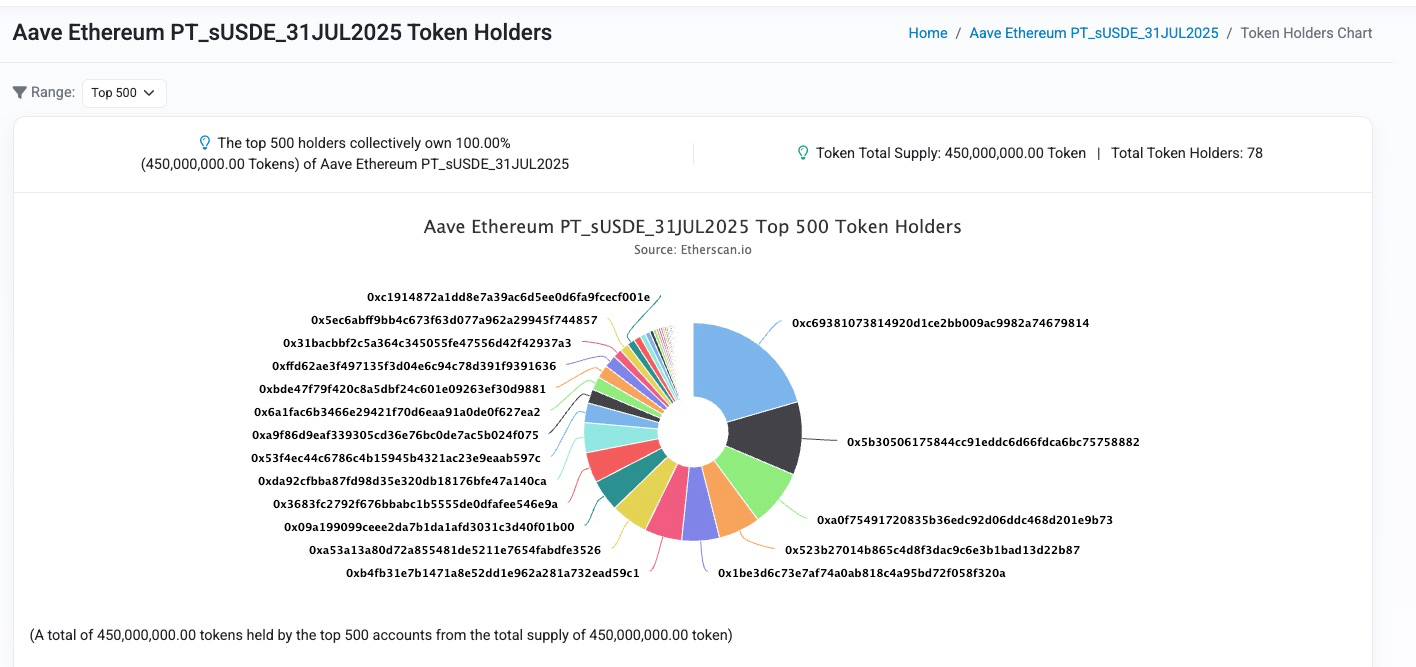

Vamos dar uma olhada na distribuição real dos participantes, novamente tomando o pool PT-sUSDe no AAVE como exemplo. Com uma oferta total de 450 M fornecida por um total de 78 investidores, pode-se dizer que a proporção de baleias é alta, e a alavancagem não é pequena.

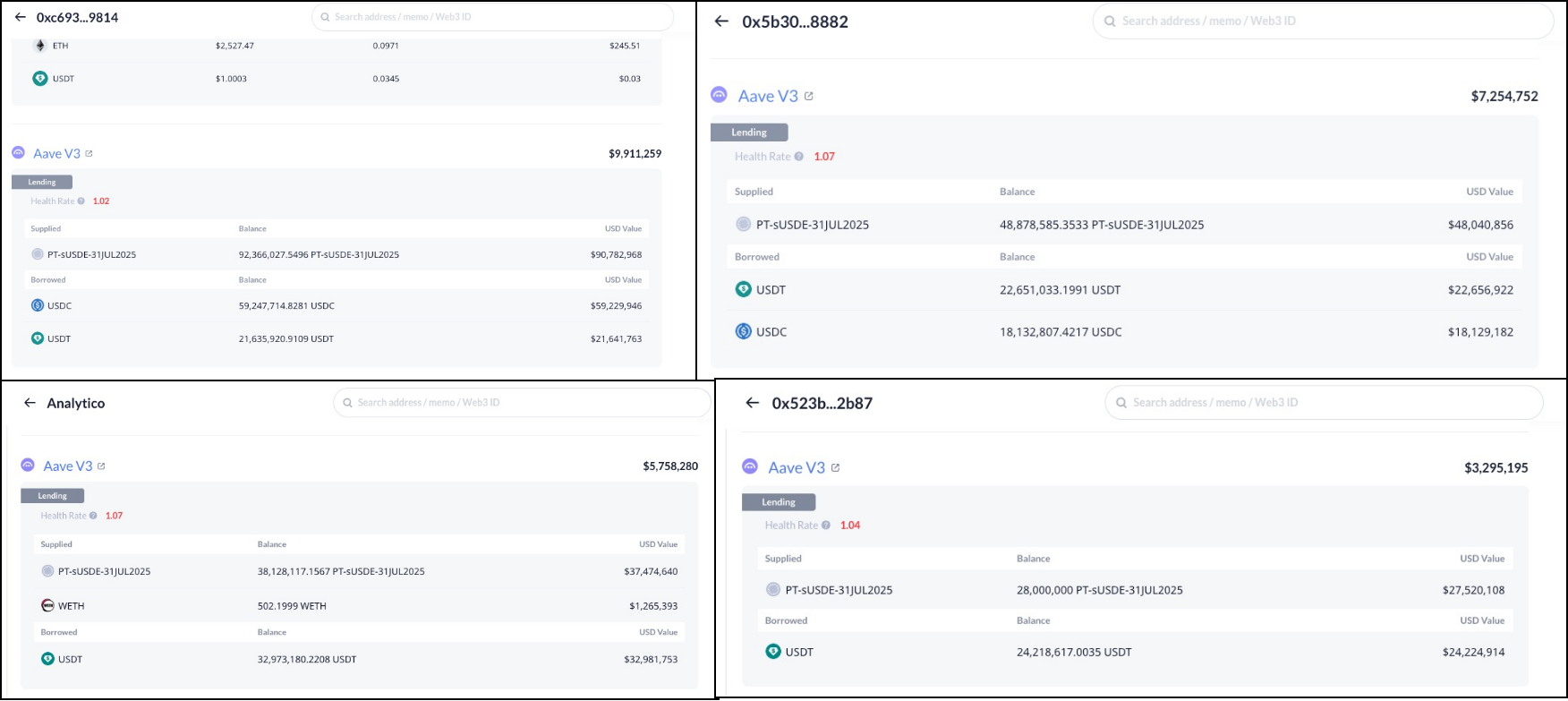

A conta 0x c 693...9814 em primeiro lugar tem uma alavancagem de 9x e um principal de cerca de 10 M. A conta 0x 5 b3 05...8882 em segundo lugar tem uma alavancagem de 6,6x e um principal de cerca de 7,25 M, o terceiro lugar analytico.eth tem uma alavancagem de 6,5x e um principal de cerca de 5,75 M, e a conta 0x 523 b 27...2b 87 no quarto lugar tem uma alavancagem de 8,35x e um principal de cerca de 3,29 M.

Portanto,

Portanto,

pode-se ver que a maioria dos investidores está disposta a alocar maior alavancagem de capital para essa estratégia, mas o autor acredita que o mercado pode ser um pouco agressivo e otimista demais, e esse desvio de sentimento e perceção de risco facilmente causará liquidação de debandada em larga escala, então vamos analisar o risco dessa estratégia.

Orisco da taxa de desconto não pode ser ignorado

,e o autor vê que a maioria das contas de análise DeFi enfatizará a natureza de baixo risco dessa estratégia, e até mesmo a anunciará como uma estratégia de arbitragem sem risco. No entanto, este não é o caso, e sabemos que existem dois riscos principais das estratégias de mineração alavancada:

1. Risco cambial: Quando a taxa de câmbio entre a garantia e o alvo do empréstimo se torna menor, haverá risco de liquidação, o que é mais fácil de entender, porque o índice de garantia se tornará menor nesse processo.

2. Risco de taxa de juro: Quando a taxa devedora aumenta, o retorno global da estratégia pode ser negativo.

A maioria dos analistas acreditará que o risco cambial dessa estratégia é extremamente baixo, porque como um protocolo de stablecoin mais maduro, o USDe experimentou o teste do mercado, e seu risco de desancoragem de preço é baixo, portanto, enquanto o alvo do empréstimo for do tipo stablecoin, o risco da taxa de câmbio é baixo e, mesmo que ocorra a desancoragem, desde que o alvo do empréstimo seja USDe, a taxa de câmbio relativa não cairá significativamente.

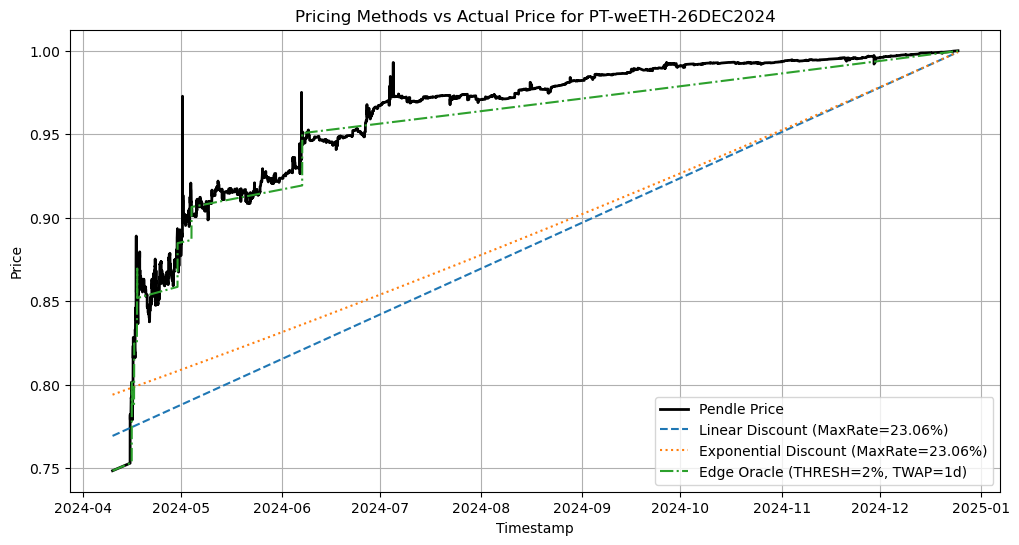

No entanto, este acórdão ignora a particularidade dos ativos da PT, e sabemos que a função mais crítica do protocolo de concessão de crédito é que este deve ser liquidado atempadamente para evitar dívidas incobráveis. No entanto, existe um conceito de duração para os ativos PT e, durante o período de duração, se quiser resgatar antecipadamente os ativos principais, só pode negociar com desconto através do mercado secundário AMM fornecido pela Pendle. Por conseguinte, a transação afetará o preço do ativo PT, ou o rendimento PT, pelo que o preço do ativo PT está em constante mudança com a negociação, mas a direção geral aproximar-se-á gradualmente de 1.

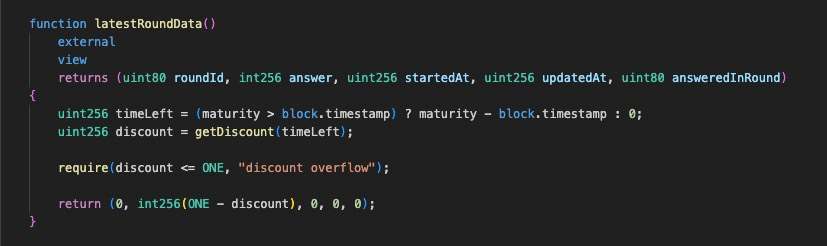

Agora que este recurso está claro, vamos dar uma olhada no design do oráculo da AAVE para os preços dos ativos PT. Na verdade, antes do apoio da AAVE à PT, a estratégia alavancava principalmente o Morpho como uma fonte de financiamento alavancada, onde o oráculo de preço para ativos PT foi projetado chamado PendleSparkLinearDiscountOracle. Em termos simples, a Morpho acredita que, durante a vigência da obrigação, os ativos da PT receberão rendimentos a uma taxa de juro fixa em relação ao ativo nativo, ignorando o impacto das transações de mercado nas taxas de juro, o que significa que a taxa de conversão dos ativos da PT em relação ao ativo primário está constantemente a aumentar linearmente. Portanto, é natural ignorar o risco cambial.

No entanto, no processo de pesquisa do esquema oráculo para os ativos PT, a AAVE acredita que esta não é uma boa escolha, porque o esquema bloqueia o rendimento e não é ajustável durante a duração dos ativos PT, o que significa que o modelo não pode refletir efetivamente o impacto das transações de mercado ou das alterações no rendimento subjacente dos ativos PT no preço do PT, e se o sentimento do mercado for otimista em relação às variações das taxas de juro no curto prazo, ou existe uma tendência estrutural ascendente no rendimento subjacente (como um aumento acentuado do preço dos tokens de incentivo, um novo esquema de distribuição de rendimentos, etc.), o que pode fazer com que o preço oráculo dos ativos PT no Morpho seja muito superior ao preço real, o que pode facilmente conduzir a dívidas incobráveis. Para reduzir este risco, a Morpho normalmente estabelece uma taxa de juro de referência muito superior à taxa de juro de mercado, o que significa que a Morpho irá reduzir ativamente o valor dos ativos PT e criar uma margem mais ampla para a volatilidade, o que, por sua vez, levará ao problema da baixa utilização de capital.

Para otimizar este problema, a AAVE adota uma solução de preços off-chain, que permite ao oráculo acompanhar ao máximo o ritmo das alterações estruturais das taxas de juro PT e evitar o risco de manipulação de mercado a curto prazo. Não discutiremos os detalhes técnicos aqui, há uma discussão especial sobre esta questão no fórum AAVE, e os parceiros interessados também podem discutir com o autor em X. Aqui está apenas uma olhada no possível preço após o efeito da PT Oracle no AAVE. Pode-se ver que, no AAVE, o desempenho de preço da Oracle será semelhante à função por partes, que segue a taxa de juros de mercado, que é mais eficiente em termos de capital do que o modelo de precificação linear da Morpho, e também mitiga melhor o risco de dívidas incobráveis.

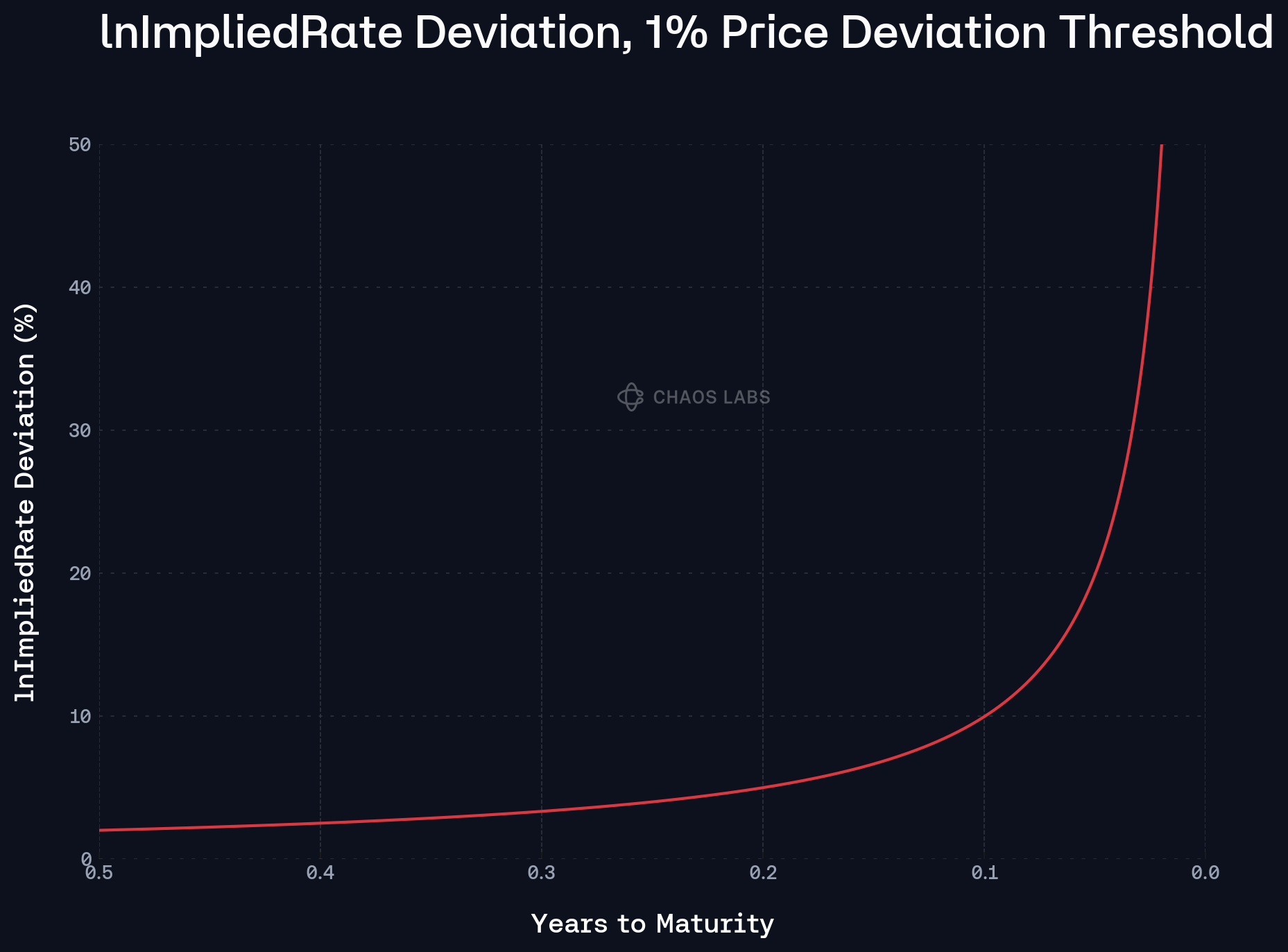

Isto significa que se houver um ajustamento estrutural na taxa de juro dos ativos PT, ou quando o mercado tiver uma direção consistente para alterações das taxas de juro no curto prazo, a AAVE Oracle acompanhará essa mudança, o que introduz risco de taxa de desconto à estratégia, ou seja, assumindo que a taxa de juro PT sobe por alguma razão, o preço dos ativos PT cairá em conformidade, e o rácio sobrealavancado da estratégia poderá ter risco de liquidação. Portanto, precisamos esclarecer o mecanismo de precificação da AAVE Oracle para ativos PT, para que possamos ajustar racionalmente a alavancagem e equilibrar efetivamente risco e retorno. Aqui estão algumas das principais características para você pensar:

1. Uma vez que o mecanismo do Pendle AMM foi projetado, a liquidez será concentrada na taxa de juros atual ao longo do tempo, o que significa que as mudanças de preços provocadas pelas transações de mercado se tornarão cada vez menos óbvias e a derrapagem se tornará cada vez menor. Portanto, a data de vencimento está se aproximando, e a mudança de preço causada pelo comportamento do mercado será cada vez menor, e para esse recurso, a AAVE Oracle criou o conceito de heartbeat para indicar a frequência de atualizações de preços, quanto mais próxima da data de vencimento, maior a batida, menor a frequência de atualização, ou seja, menor o risco de taxa de desconto.

2. O AAVE Oracle seguirá uma mudança de taxa de juros de 1% como outro fator de ajuste para atualizações de preços, desencadeando uma atualização de preço quando a taxa de mercado se desviar da taxa Oracle em 1% e se desviar mais do que o boato. Por conseguinte, este mecanismo também proporciona uma janela temporal para ajustar o rácio de alavancagem a tempo de evitar a liquidação. Por conseguinte, para os utilizadores desta estratégia, é necessário monitorizar ao máximo as alterações das taxas de juro e ajustar o mecanismo do rácio de alavancagem.