Dereguleringsbeleid drijft het RWA-verhaal van Amerikaanse aandelen: kansen en uitdagingen voor tokenized aandelen

Auteur: @Web3 _Mario

Samenvatting: Terwijl het beleid van Trump één voor één wordt uitgevoerd, de productie backshore aantrekt door middel van tarieven, de beurszeepbel actief laat ontploffen en de Federal Reserve dwingt de rentetarieven te verlagen en water vrij te geven, en vervolgens financiële innovatie bevordert en de industriële ontwikkeling versnelt door middel van deregulerend beleid, verandert deze combinatie de markt echt. Onder hen heeft de RWA-track onder het gunstige dereguleringsbeleid ook steeds meer aandacht getrokken van de crypto-industrie. Dit artikel richt zich op de kansen en uitdagingen van tokenized aandelen.

Een overzicht van de geschiedenis van tokenized aandelen

In feite zijn tokenized aandelen geen nieuw concept en sinds 2017 zijn er pogingen begonnen met STO's, de zogenaamde STO (Security Token Offering). , uitgifte van beveiligingstokens) is een financieringsmethode op het gebied van cryptocurrency, waarvan de essentie is om de rechten en belangen van traditionele financiële effecten te digitaliseren en in de keten te plaatsen, en de tokenisatie van activa te realiseren door middel van blockchain-technologie. Het combineert de naleving van traditionele effecten met de efficiëntie van blockchain-technologie. Als een belangrijke beveiligingsklasse zijn tokenized aandelen het meest interessante toepassingsscenario in de STO-ruimte.

Vóór de komst van STO's was ICO (Initial Coin Offering) de reguliere financieringsmethode in de blockchain-ruimte. De snelle opkomst van ICO's is voornamelijk afhankelijk van het gemak van slimme Ethereum-contracten, maar de tokens die door de meeste projecten worden uitgegeven, vertegenwoordigen geen echte activarechten en -belangen, en er is een gebrek aan toezicht, wat resulteert in frequente fraude en weglopers.

In 2017 heeft de SEC (Securities and Exchange Commission) een verklaring uitgegeven in reactie op het DAO-incident, waarin staat dat bepaalde tokens effecten kunnen zijn en moeten worden gereguleerd onder de Securities Act van 1933. Dit was het startpunt voor het officiële ontkiemen van het STO-concept. In 2018 werd STO populair als een concept van "compliant ICO" en begon het de aandacht van de industrie te trekken. Door het ontbreken van uniforme normen, de slechte liquiditeit op de secundaire markt en de hoge nalevingskosten heeft de markt zich echter langzaam ontwikkeld.

Met de komst van DeFi Summer in 2020 zijn sommige projecten begonnen met het creëren van derivaten die zijn gekoppeld aan aandelenkoersen door middel van slimme contracten via gedecentraliseerde oplossingen, zodat on-chain investeerders niet ingewikkeld hoeven te zijn Op basis van het KYC-proces is het mogelijk om direct in de traditionele aandelenmarkt te beleggen. Dit paradigma, vaak aangeduid als het synthetische activamodel, bezit niet rechtstreeks Amerikaanse aandelen en vereist geen vertrouwen in een gecentraliseerde autoriteit voor de handel, waarbij dure regelgevende en juridische kosten worden omzeild. Representatieve projecten zijn onder meer Synthetix en Mirror Protocol in het Terra-ecosysteem.

In deze projecten kunnen market makers overtollig crypto-onderpand verstrekken om on-chain synthetische Amerikaanse aandelen te slaan en marktliquiditeit te bieden, terwijl handelaren deze onderliggende aandelen rechtstreeks via de secundaire markt in de DEX kunnen verhandelen om prijsblootstelling aan de verankerde aandelen te krijgen. Ik herinner me nog dat het aandeel op de Amerikaanse aandelenmarkt op dat moment nog steeds Tesla was, niet Nvidia in de vorige cyclus. Daarom heeft het grootste deel van de projectslogan het verkoopargument gespeeld om TSLA direct on-chain te verhandelen.

Afgaande op de uiteindelijke marktontwikkeling is het handelsvolume van synthetische Amerikaanse aandelen in de keten echter onbevredigend geweest. Als we sTSLA op Synthetix als voorbeeld nemen, waarbij het slaan en aflossen op de primaire markt worden meegerekend, zijn de totale cumulatieve on-chain-transacties slechts 798Keer. Later beweerden de meeste projecten dat ze vanwege regelgevende overwegingen de synthetische activa van de Amerikaanse aandelenmarkt zouden verwijderen en zich tot andere bedrijfsscenario's zouden wenden, maar de essentiële reden is waarschijnlijk dat de PMF niet is gevonden Het is onmogelijk om een duurzaam bedrijfsmodel op te zetten, omdat het uitgangspunt van het opzetten van de bedrijfslogica van synthetische activa is dat er een grote vraag is naar on-chain transacties, waardoor marktmakers worden aangetrokken om activa te slaan via de primaire markt en vergoedingen te verdienen voor market making op de secundaire markt, en als er geen dergelijke vraag is, zullen marktmakers niet alleen niet in staat zijn om inkomsten te verkrijgen via synthetische activa, maar moeten ze ook de risicoblootstelling dragen die wordt veroorzaakt door synthetische activa en short verankering van Amerikaanse aandelen, zodat de liquiditeit verder zal krimpen.

Naast het synthetische activamodel proberen enkele bekende CEX's ook cryptohandelaren de mogelijkheid te bieden om Amerikaanse aandelen te verhandelen via een gecentraliseerd bewaarmodel. Dit model heeft een externe financiële instelling of beurs die de werkelijke aandelen in bewaring geeft en een verhandelbare onderliggende waarde rechtstreeks in de CEX creëert. De meer typische zijn FTX en Binance. FTX lanceerde op 29 oktober 2020 een tokenized aandelenhandelsservice, in samenwerking met de Duitse financiële firma CM-Equity AG Samenwerking met het Zwitserse Digital Assets AG om niet-Amerikaanse en beperkte gebruikers in staat te stellen tokens te verhandelen die zijn gekoppeld aan aandelen van in de VS genoteerde bedrijven, zoals Facebook, Netflix, Tesla, Amazon, enz. In april 2021 begon Binance ook met het aanbieden van tokenized aandelenhandelsdiensten, waarbij Tesla (TSLA) als eerste op de lijst stond.

De regelgeving in die tijd was echter niet bijzonder vriendelijk, en de hoofdsponsor was CEX, wat betekende dat het een directe concurrentie vormde met traditionele aandelenhandelsplatforms, zoals Nasdaq, enz., en natuurlijk onder grote druk kwam te staan. FTX zag in Q4 2021 een recordhoogte in het tokenized handelsvolume van aandelen. Hiervan bedroeg het handelsvolume in oktober 2021 $ 94 miljoen, maar in november 2022Na het faillissement van de maand werd de tokenized aandelenhandelsdienst stopgezet. Binance, aan de andere kant, kondigde in juli 2021 aan dat het zijn tokenized aandelenhandelsdiensten slechts drie maanden na de lancering van het bedrijf zou stopzetten.

Sindsdien, nu de markt in een bearmarkt is beland, is ook de ontwikkeling van de baan tot stilstand gekomen. Pas na de verkiezing van Trump zorgde zijn gedereguleerde financiële beleid voor een verschuiving in de regelgeving en hernieuwde de focus van de markt op tokenized aandelen, maar op dat moment had het een nieuwe naam, RWA. Dit paradigma legt de nadruk op de introductie van conforme emittenten om tokens 1:1 uit te geven die worden gegarandeerd door real-world activa on-chain door middel van een conform architectuurontwerp, en de creatie, handel, aflossing en het beheer van onderpandactiva worden strikt geïmplementeerd in overeenstemming met de wettelijke vereisten.

De huidige staat van de RWA-aandelenmarkt

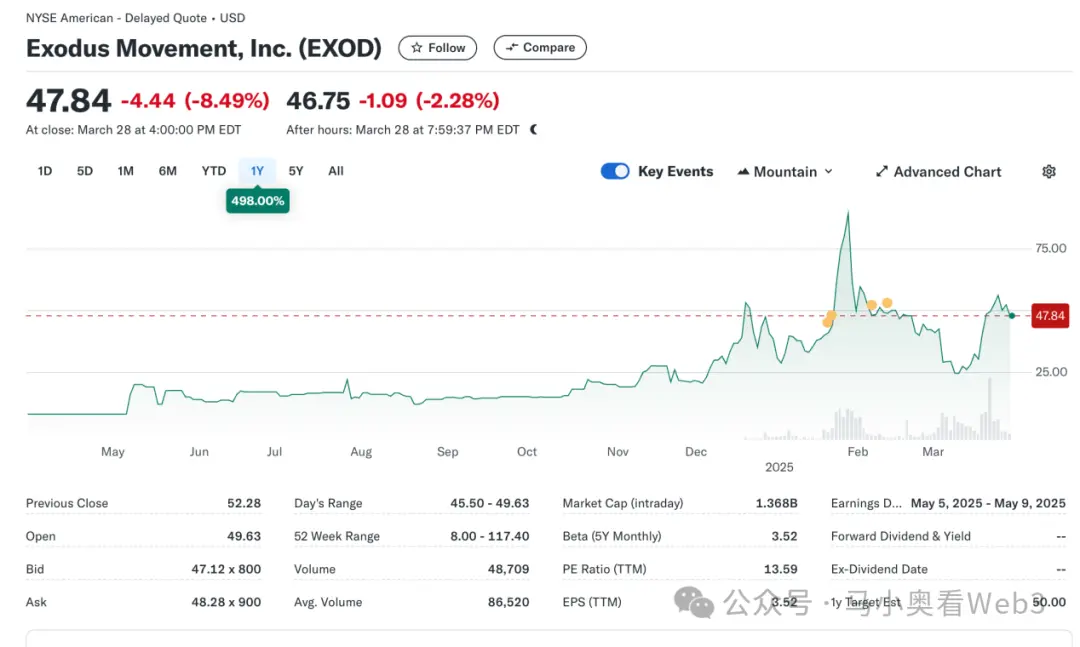

Laten we dus eens kijken naar de huidige marktstatus van RWA voor aandelen. Over het algemeen bevindt de markt zich nog in de beginfase en wordt deze nog steeds gedomineerd door Amerikaanse aandelen. Volgens RWA.xyz bedroeg de totale uitgifte van de huidige RWA-aandelenmarkt $ 445,40 miljoen, maar het is vermeldenswaard dat onder hen: $ 429.De uitgifte van 84M is toe te schrijven aan een onderliggende EXOD, namelijk Exodus Movement, IncUitgegeven on-chain aandelen, een softwarebedrijf dat zich richt op het ontwikkelen van cryptocurrency-portefeuilles voor zelfbewaring, werd opgericht in 2015 en heeft zijn hoofdkantoor in Nebraska, VS. De aandelen van het bedrijf zijn genoteerd aan de NYSE America en stellen gebruikers in staat om hun gewone klasse A-aandelen te migreren naar de Algorand-blockchain voor beheer, waar gebruikers kunnen beheren op de Exodus Wallet Als we rechtstreeks naar de prijs van dit deel van de on-chain activa kijken, is de totale marktkapitalisatie van het bedrijf momenteel $ 1,5 miljard.

Het bedrijf werd ook het enige bedrijf in de VS dat zijn gewone aandelen op de blockchain tokeniseerde. Het is echter vermeldenswaard dat de on-chain EXOD slechts de on-chain digitale identificatie van zijn aandelen is en geen stem-, bestuurs-, economische of andere rechten bevat, en dat het token niet rechtstreeks kan worden verhandeld en verspreid op de keten.

Deze gebeurtenis is symbolisch en markeert een duidelijke verschuiving in de houding van de SEC ten opzichte van on-chain aandelenactiva, en in feite is de poging van Exodus om on-chain aandelen uit te geven niet van een leien dakje gegaan. In mei 2024 diende Exodus voor het eerst een aanvraag in voor de tokenisatie van gewone aandelen, maar vanwege: Op dat moment veranderde het regelgevingsbeleid van de SEC niet, wat resulteerde in de aanvankelijke afwijzing van het on-chain-plan. Maar toen, in december 2024, na voortdurende verbeteringen in technische oplossingen, nalevingsmaatregelen en openbaarmaking van informatie, kreeg Exodus eindelijk Goedgekeurd door de SEC en met succes de on-chain notering van tokenisatie van gewone aandelen voltooid. Het evenement maakte de aandelen van het bedrijf ook zeer gewild in de markt, met prijzen die recordhoogtes bereikten.

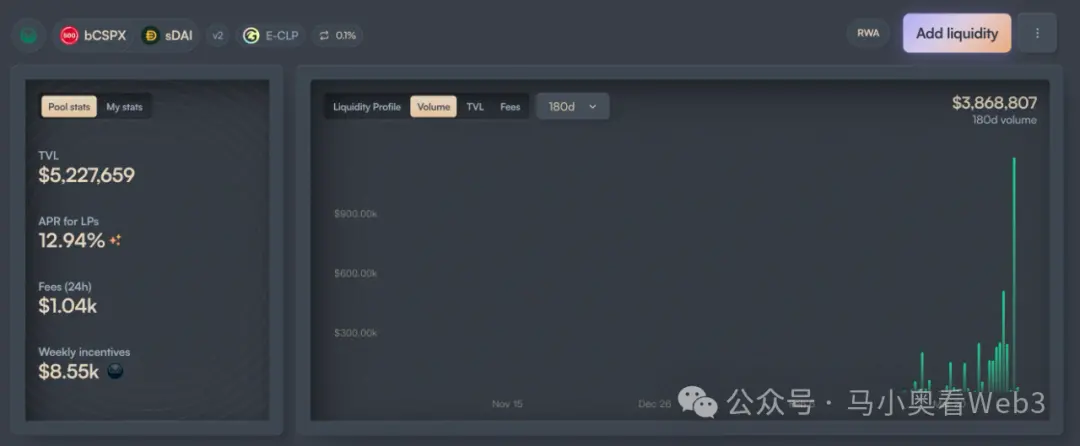

Bovendien wordt het resterende marktaandeel van ongeveer $ 16 miljoen voornamelijk toegeschreven aan een project genaamd Backed Finance. Het is een Zwitsers bedrijf dat werkt via een conforme architectuur waarmee gebruikers die aan de KYC-vereisten voldoen, USDC kunnen betalen om on-chain aandelentokens te slaan via de officiële primaire markt, en na ontvangst van crypto-activa, deze terug te wisselen voor USD en ze op de secundaire markt te kopen COIN-aandelen (er kunnen in het midden wat vertragingen optreden vanwege de openingstijden van de beurs), na de succesvolle aankoop worden de aandelen beheerd door een Zwitserse depotbank en worden vervolgens 1:1 mint bSTOCK-tokens naar gebruikers gestuurd. Het aflossingsproces wordt omgekeerd. De Reserve Asset Security Guarantee is een regelmatige vrijgave van reservecertificaten in samenwerking met een auditkantoor genaamd Network Firm. On-chain beleggers kunnen dergelijke on-chain aandelenactiva rechtstreeks kopen via DEX's zoals Balancer. Daarnaast biedt Backed geen eigendom of andere aanvullende rechten, waaronder stemrechten, aan houders van aandelentokens. En alleen gebruikers die KYC hebben doorstaan, kunnen USDC inwisselen via de primaire markt.

Wat de uitgifte betreft, is de adoptie van Backed voornamelijk gericht op twee activa, CSPX en COIN, waarbij de eerste een uitgifte heeft van ongeveer $ 10 miljoen en de laatste $ 3miljoen of zo. In termen van on-chain liquiditeit is het voornamelijk geconcentreerd in de twee ketens van Gnosis en Base, waarvan de liquiditeit van bCSPX ongeveer $ 6 miljoen is. De liquiditeit van wbCOIN is ongeveer $ 1 miljoen. In termen van handelsvolume is het niet erg hoog, als we de grootste liquiditeitspool van bCSPX als voorbeeld nemen, sinds de implementatie op 21 februari 2025 is het cumulatieve handelsvolume ongeveer$ 3.8 miljoen, het cumulatieve aantal transacties is ongeveer 400.

Een andere opmerkelijke stap is de voortgang van Ondo Finance, met de lancering van Ondo op 6 februari 2025Het bedrijf kondigde zijn algemene strategie aan voor Ondo chain en Ondo Global Markets, waarbij tokenized aandelen het belangrijkste handelsdoel zijn in zijn Ondo Global Markets. Misschien kan Ondo, met zijn bredere TradFi-bronnen en betere technische achtergrond, de ontwikkeling van deze track versnellen, maar het valt nog te bezien.

Kansen en uitdagingen van Equity RWA

Laten we vervolgens de kansen en uitdagingen van equity RWA onderzoeken. Doorgaans is de markt van mening dat RWA drie voordelen heeft:

l7-24 uur handelsplatform: Vanwege de technische kenmerken van de blockchain heeft het de kenmerken van werking onder alle weersomstandigheden. Hierdoor kan de handel in tokenized aandelen vrij zijn van de handelstijdsbeperkingen van traditionele beurzen en volledig inspelen op de potentiële handelsvraag. In het geval van Nasdaq is de mogelijkheid om 24-uurs handelsdiensten aan te bieden weliswaar bereikt door uitgebreide pre-market en after-hours handel, maar zijn de reguliere handelsuren beperkt tot het midden van de week. En als het handelsplatform rechtstreeks via de blockchain wordt ontwikkeld, worden de klok rond transacties gerealiseerd tegen lagere kosten.

l Goedkope verwerving van Amerikaanse activa door niet-Amerikaanse gebruikers: Met de grootschalige acceptatie van op betalingen gebaseerde stablecoins kunnen niet-Amerikaanse gebruikers stablecoins rechtstreeks gebruiken om Amerikaanse activa te verhandelen zonder de kosten van vergoedingen en tijd te dragen die worden veroorzaakt door grensoverschrijdende fondsen. Ervan uitgaande dat een Chinese belegger via Tiger Brokers in Amerikaanse aandelen belegt, bedragen de grensoverschrijdende overmakingskosten ongeveer 0,1% zonder rekening te houden met de wisselkosten, en de afwikkeling van grensoverschrijdende overmakingen duurt meestal 1-3 werkdagen. Als de transactie via on-chain kanalen wordt uitgevoerd, kunnen deze twee delen van de kosten worden vermeden.

l Financieel innovatiepotentieel gebracht door composability: Met programmeerbaarheid zullen tokenized aandelen het DeFi-ecosysteem omarmen, waardoor ze een sterker on-chain financieel innovatiepotentieel hebben. Bijvoorbeeld on-chain leningen en andere scenario's.

De auteur is echter van mening dat het huidige tokenized aandeel nog steeds met twee onzekerheden wordt geconfronteerd:

l Snelheid van vooruitgang in het regelgevingsbeleid: volgens EXOD en BackedWe kunnen weten dat het huidige regelgevingsbeleid het probleem van "gelijke rechten van aandelen" niet heeft kunnen oplossen, dat wil zeggen dat de aankoop van tokenized aandelen en fysieke aandelen dezelfde rechten en belangen hebben op juridisch niveau, zoals bestuursrechten. Dit beperkt veel transactiescenario's, zoals fusies en overnames via de secundaire markt. En de nalevingsscenario's voor tokenized aandelen zijn niet duidelijk, wat ook het tempo van financiële innovatie tot op zekere hoogte belemmert. Daarom is de voortgang ervan sterk afhankelijk van de snelheid van het regelgevingsbeleid, en aangezien het kernbeleidsdoel van de huidige regering-Trump zich nog in het stadium van reshoring van de productie bevindt, zal de tijdlijn waarschijnlijk verder worden uitgesteld.

l Ontwikkeling van de acceptatie van stablecoins: Afgaande op ontwikkelingen uit het verleden, zijn de belangrijkste doelgebruikers van tokenized aandelen hoogstwaarschijnlijk geen crypto-native gebruikers, maar traditionele, niet-Amerikaanse aandelenbeleggers. Voor dit deel van de groep is het ook een punt van zorg of de acceptatie van stablecoins steeds hoger wordt, en dit zal nauw verband houden met het stablecoin-beleid van andere landen, bijvoorbeeld voor Chinese investeerders, in vergelijking met de reguliere officiële kanaaluitwisseling, de verwerving van stablecoins via de OTC-markt moet 0,3%~1% dragen Dit is ook veel hoger dan de kosten van beleggen in Amerikaanse aandelen via traditionele kanalen.

Samenvattend is de auteur daarom van mening dat er op korte termijn twee marktkansen zijn voor RWA van aandelen:

1. Voor beursgenoteerde bedrijven kunnen ze on-chain stock tokens uitgeven door te verwijzen naar het geval van EXOD, hoewel er op korte termijn niet veel praktische gebruiksscenario's zijn, maar in ieder geval het potentiële financiële innovatievermogen, beleggers zijn bereid het bedrijf een hogere waardering te geven. Voor sommige ondernemingen die on-chain vermogensbeheer kunnen aanbieden, kan deze methode bijvoorbeeld worden gebruikt om de identiteit van beleggers om te zetten in productgebruikers, en de aandelen van beleggers in AUM van ondernemingen, om het bedrijfsgroeipotentieel van het bedrijf te vergroten.

Voor tokenized Amerikaanse aandelen met een hoog dividend worden sommige op rendement gebaseerde DeFi-protocollen potentiële gebruikers. Met de omkering van het marktsentiment zal het rendement van de meeste on-chain native reële rendementsscenario's aanzienlijk dalen, en rendements-DeFi-protocollen zoals Ethena moeten voortdurend op zoek naar andere reële rendementsscenario's om het totale rendement te verhogen en het concurrentievermogen van de markt te vergroten. Zie Ethena voor het voorbeeld van het configureren van BUIDL voor meer informatie. Aandelen met een hoog dividend daarentegen behoren meestal tot volwassen industrieën, met stabiele winstmodellen, een overvloedige cashflow en kunnen winst blijven uitkeren aan aandeelhouders, en de meeste van hen hebben de kenmerken van lage volatiliteit, sterke weerstand tegen economische cycli en relatief beheersbare investeringsrisico's. Daarom, als sommige blue-chip aandelen met een hoog dividend kunnen worden gelanceerd, kan dit worden overgenomen door op rendement gebaseerde DeFi-protocollen.