Политика дерегулирования лежит в основе нарратива RWA о акциях США: возможности и проблемы для токенизированных акций

Автор: @Web3 _Mario

Аннотация: В то время как политика Трампа реализуется одна за другой, привлекая производственные мощности через тарифы, активно раздувая пузырь на фондовом рынке и вынуждая Федеральную резервную систему снижать процентные ставки и выпускать воду, а затем продвигая финансовые инновации и ускоряя промышленное развитие через политику дерегулирования, эта комбинация действительно меняет рынок. Среди них трек RWA в рамках благоприятной политики дерегулирования также привлекает все большее внимание со стороны криптоиндустрии. В этой статье основное внимание уделяется возможностям и проблемам токенизированных акций.

Обзор истории токенизированных акций

На самом деле, токенизированные акции не являются новой концепцией, и с 2017 года начались попытки создания STO, так называемых STO (Security Token Offering). , выпуск security-токенов) – это метод финансирования в сфере криптовалюты, суть которого заключается в оцифровке прав и интересов традиционных финансовых ценных бумаг и размещении их на цепочке, а также реализации токенизации активов с помощью технологии блокчейн. Он сочетает в себе соответствие традиционным ценным бумагам с эффективностью технологии блокчейн. Будучи важным классом ценных бумаг, токенизированные акции являются наиболее интересным сценарием применения в пространстве Sto.

До появления STO основным методом финансирования в блокчейн-пространстве было ICO (Initial Coin Offering). Стремительный рост ICO в основном опирается на удобство смарт-контрактов Ethereum, но токены, выпущенные большинством проектов, не представляют реальных прав и интересов активов, а надзор отсутствует, что приводит к частым случаям мошенничества и побегов.

В 2017 году SEC (Комиссия по ценным бумагам и биржам) выступила с заявлением в ответ на инцидент с DAO, в котором говорится, что определенные токены могут быть ценными бумагами и должны регулироваться в соответствии с Законом о ценных бумагах 1933 года. Это стало отправной точкой для официального проращивания концепции STO. В 2018 году STO стала популярной как концепция «совместимых ICO» и начала привлекать внимание индустрии. Однако из-за отсутствия единых стандартов, слабой ликвидности на вторичном рынке и высоких затрат на комплаенс рынок развивался медленно.

С приходом DeFi Summer в 2020 году некоторые проекты начали пытаться создавать деривативы, привязанные к ценам на акции, с помощью смарт-контрактов через децентрализованные решения, чтобы ончейн-инвесторам не нужно было усложнятьсяНа основе процесса KYC можно инвестировать напрямую в традиционный фондовый рынок. Эта парадигма, часто называемая моделью синтетических активов, не предполагает прямого владения акциями США и не требует доверия к централизованному органу для торговли, минуя дорогостоящие регулятивные и юридические издержки. Среди репрезентативных проектов — Synthetix и Mirror Protocol в экосистеме Terra.

В этих проектах маркет-мейкеры могут предоставлять избыточное криптовалютное обеспечение для чеканки синтетических акций США в цепочке и обеспечения рыночной ликвидности, в то время как трейдеры могут торговать этими базовыми акциями напрямую через вторичный рынок на DEX, чтобы получить ценовой доступ к привязанным акциям. Я до сих пор помню, что акциями на фондовом рынке США в то время была Tesla, а не Nvidia в предыдущем цикле. Таким образом, большая часть слогана проекта сыграла свою роль в торговле TSLA непосредственно в сети.

Однако, судя по итоговому развитию рынка, объем торгов синтетическими акциями США в цепочке был неудовлетворительным. Если взять в качестве примера sTSLA на Synthetix, считая минтинг и выкуп на первичном рынке, то общее количество его совокупных транзакций в цепочке составляет всего 798Раз. Позже большинство проектов утверждали, что из-за нормативных соображений они уберут синтетические активы фондового рынка США и обратятся к другим сценариям ведения бизнеса, но основная причина, скорее всего, заключается в том, что PMF не был найден Невозможно создать устойчивую бизнес-модель, потому что предпосылка создания бизнес-логики синтетических активов заключается в том, что существует большой спрос на ончейн-транзакции, привлекающие маркет-мейкеров для чеканки активов через первичный рынок и зарабатывания комиссионных за маркет-мейкинг на вторичном рынке, и если такого спроса не будет, маркет-мейкеры не только не смогут получать доход за счет синтетических активов, но и должны будут нести риски, связанные с синтетическими активами и короткими позициями по акциям США, поэтому ликвидность будет еще больше сокращаться.

В дополнение к модели синтетических активов, некоторые известные CEX также пытаются предоставить криптотрейдерам возможность торговать акциями США через централизованную модель хранения. В этой модели есть стороннее финансовое учреждение или биржа, которые депонируют фактические акции и создают торгуемый базовый актив непосредственно на CEX. Более типичными из них являются FTX и Binance. FTX запустила сервис торговли токенизированными акциями 29 октября 2020 года в партнерстве с немецкой финансовой фирмой CM-Equity AG Партнерство со швейцарской компанией Digital Assets AG, позволяющее неамериканским и ограниченным пользователям торговать токенами, привязанными к акциям компаний, зарегистрированных на бирже США, таких как Facebook, Netflix. Tesla, Amazon и т.д. В апреле 2021 года Binance также начала предлагать услуги по торговле токенизированными акциями, первой из которых стала Tesla (TSLA).

Однако регуляторная среда в то время была не особенно дружелюбной, а основным спонсором была CEX, что означало, что она сформировала прямую конкуренцию традиционным площадкам для торговли акциями, таким как Nasdaq и т. д., и, естественно, оказалась под большим давлением. В 4 квартале 2021 года на FTX был зафиксирован рекордно высокий объем торгов токенизированными акциями. Из них объем торгов в октябре 2021 года составил $94 млн, а в ноябре 2022 года После банкротства месяца ее сервис по торговле токенизированными акциями был прекращен. Binance, с другой стороны, объявила в июле 2021 года, что прекратит свои услуги по торговле токенизированными акциями всего через три месяца после запуска бизнеса.

С тех пор, как рынок вошел в медвежий рынок, развитие трека также зашло в тупик. Только после избрания Трампа его дерегулированная финансовая политика привела к сдвигу в нормативно-правовой среде и возобновила фокус рынка на токенизированных акциях, но в это время у него было новое название — RWA. Эта парадигма подчеркивает внедрение соответствующих эмитентов для выпуска токенов 1:1, гарантированных реальными активами в блокчейне, с помощью соответствующей архитектуры, а создание, торговля, погашение и управление залоговыми активами строго реализуются в соответствии с нормативными требованиями.

Текущее состояние фондового рынка RWA

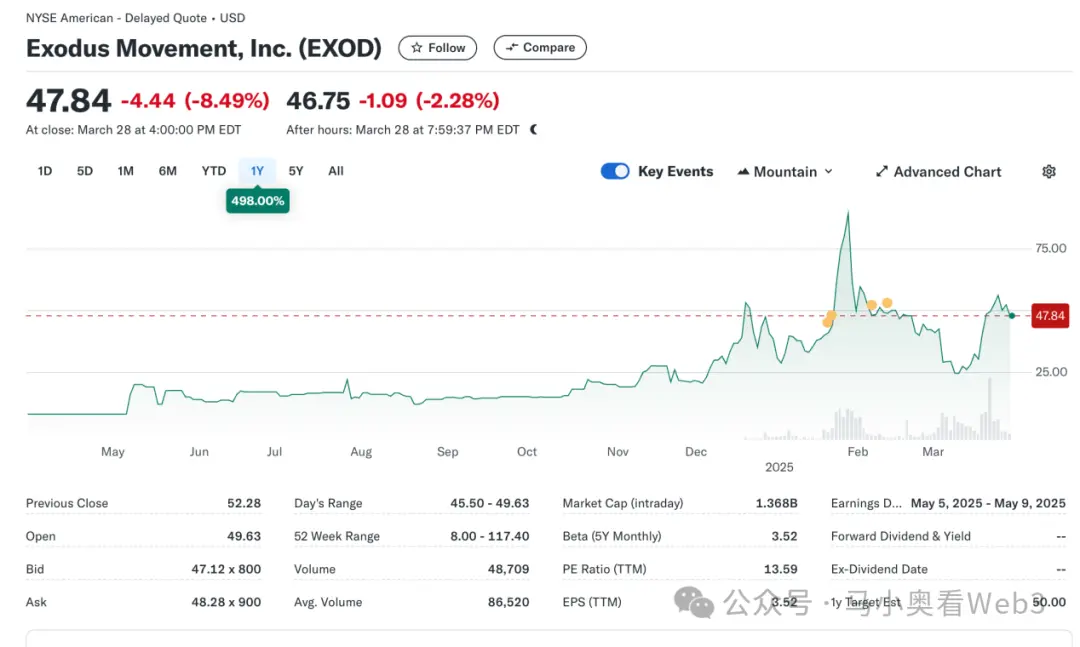

Итак, давайте посмотрим на текущее состояние рынка акций RWA. В целом, рынок все еще находится на ранних стадиях, и на нем по-прежнему доминируют акции США. По данным RWA.xyz, общая эмиссия текущих акций рынка RWA достигла $445,40M, но стоит отметить, что среди них: 429 долларов.Эмиссия 84M связана с базовым активом EXOD, которым является Exodus Movement, IncВыпущенная ончейн-акции, компания-разработчик программного обеспечения, ориентированная на разработку некастодиальных криптовалютных кошельков, была основана в 2015 году со штаб-квартирой в штате Небраска, США. Акции компании котируются на Нью-Йоркской фондовой бирже (NYSE America) и позволяют пользователям переносить свои обыкновенные акции класса А в блокчейн Algorand для управления, где пользователи могут управлять ими в кошельке Exodus Если посмотреть непосредственно на цену этой части ончейн-активов, то общая рыночная капитализация компании в настоящее время составляет $1,5 млрд.

Компания также стала единственной компанией в США, которая токенизировала свои обыкновенные акции на блокчейне. Тем не менее, стоит отметить, что ончейн EXOD — это только ончейн-цифровая идентификация его акций, и он не содержит права голоса, управления, экономических или других прав, и токен не может напрямую торговаться и циркулировать в цепочке.

Это событие является символическим, знаменующим собой явный сдвиг в отношении SEC к активам в блокчейне, и на самом деле попытка Exodus выпустить акции в блокчейне не увенчалась успехом. В мае 2024 года Exodus впервые подала заявку на токенизацию обыкновенных акций, но благодаря: На тот момент регуляторная политика SEC не изменилась, что привело к первоначальному отказу от ончейн-плана. Но затем, в декабре 2024 года, после постоянного совершенствования технических решений, мер по соблюдению нормативных требований и раскрытия информации, Exodus наконец получил Одобрен SEC и успешно завершен ончейн-листинг токенизации обыкновенных акций. Это событие также сделало акции компании очень востребованными на рынке, а цены достигли рекордных максимумов.

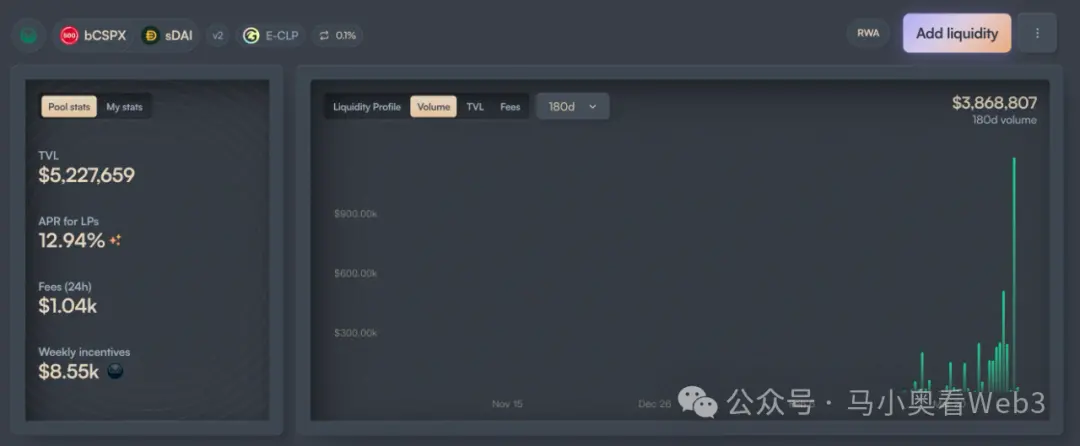

Кроме того, оставшаяся доля рынка в размере около $16 млн в основном приходится на проект под названием Backed Finance. Это швейцарская компания, которая работает по совместимой архитектуре, которая позволяет пользователям, соответствующим требованиям KYC, платить USDC за чеканку токенов в блокчейне через свой официальный первичный рынок, а после получения криптоактивов обменивать их обратно на доллары США и покупать на вторичном рынке COIN (в середине могут быть некоторые задержки из-за часов работы фондового рынка), после успешной покупки акции управляются швейцарским банком-кастодианом, а затем токены mint bSTOCK в соотношении 1:1 отправляются пользователям. Процесс погашения происходит в обратном порядке. Гарантия безопасности резервных активов — это регулярный выпуск резервных сертификатов в партнерстве с аудиторской фирмой Network Firm. Ончейн-инвесторы могут покупать такие ончейн-активы непосредственно через DEX, такие как Balancer. В дополнение к этому, Backed не предоставляет право собственности или какие-либо другие дополнительные права, включая право голоса, держателям токенов акций. И только пользователи, прошедшие KYC, могут выкупить USDC через первичный рынок.

С точки зрения эмиссии, принятие Backed в основном сосредоточено на двух активах, CSPX и COIN, первый из которых имеет эмиссию около $10 млн, а второй $3млн или около того. Что касается ончейн-ликвидности, то она в основном сосредоточена в двух цепочках Gnosis и Base, из которых ликвидность bCSPX составляет около $6M. Ликвидность wbCOIN составляет около $1M. С точки зрения объема торгов, он не очень высок, если взять в качестве примера самый большой пул ликвидности bCSPX, с момента развертывания 21 февраля 2025 года совокупный объем торгов составляет около$3,8 млн, совокупное количество транзакций — около 400.

Еще одним заслуживающим внимания шагом является прогресс Ondo Finance: 6 февраля 2025 года был запущен Ondo Компания объявила о своей общей стратегии для Ondo chain и Ondo Global Markets, при этом токенизированные акции являются основной целью торговли на ее Ondo Global Markets. Возможно, Ondo, с его более широкими ресурсами TradFi и лучшим техническим бэкграундом, сможет ускорить разработку этого трека, но это еще предстоит выяснить.

Возможности и проблемы акционерного капитала RWA

Далее давайте рассмотрим возможности и проблемы, связанные с RWA по акциям. Как правило, рынок считает, что стоковый RWA имеет три преимущества:

Торговая платформа 7-24 часа: Благодаря техническим характеристикам блокчейна, она обладает характеристиками всепогодной работы. Это позволяет торговать токенизированными акциями без временных ограничений традиционных бирж и в полной мере использовать потенциальный торговый спрос. В случае с Nasdaq, хотя возможность предоставлять 24-часовые торговые услуги была достигнута за счет расширенной торговли на премаркете и в нерабочее время, обычные торговые часы ограничены серединой недели. А если торговая площадка будет разрабатываться напрямую через блокчейн, то круглосуточные транзакции будут реализованы по более низкой стоимости.

• Недорогое приобретение активов в США пользователями за пределами США: С широкомасштабным внедрением стейблкоинов, основанных на платежах, пользователи, не являющиеся гражданами США, могут напрямую использовать стейблкоины для торговли активами США, не неся затрат на комиссии и время, связанные с трансграничными фондами. Если предположить, что китайский инвестор инвестирует в акции США через Tiger Brokers, комиссия за трансграничный перевод составляет около 0,1% без учета комиссии за обмен, а расчет по трансграничному переводу обычно занимает 1-3 рабочих дня. Если транзакция проводится через ончейн-каналы, этих двух частей стоимости можно избежать.

l Потенциал финансовых инноваций, связанный с компонуемостью: благодаря программируемости токенизированные акции будут охватывать экосистему DeFi, что сделает их более сильными финансовыми инновациями в сети. Например, ончейн-кредитование и другие сценарии.

Тем не менее, автор считает, что текущие токенизированные акции все еще сталкиваются с двумя неопределенностями:

l Скорость продвижения регуляторной политики: согласно EXOD и BackedМы можем знать, что нынешняя регуляторная политика не смогла решить проблему «равных прав на акции», то есть покупка токенизированных акций и физических акций имеет одинаковые права и интересы на законодательном уровне, такие как права управления. Это ограничивает многие сценарии сделок, такие как слияния и поглощения на вторичном рынке. Кроме того, сценарии использования токенизированных акций неясны, что также в определенной степени замедляет темпы финансовых инноваций. Таким образом, его прогресс в значительной степени зависит от скорости регулятивной политики, и, учитывая, что основная политическая цель нынешней администрации Трампа все еще находится на стадии сокращения производства, сроки, вероятно, будут и дальше отодвигаться.

Развитие принятия стейблкоинов: Судя по прошлым разработкам, основными целевыми пользователями токенизированных акций, скорее всего, являются не крипто-нативные пользователи, а традиционные инвесторы за пределами США. Для этой части группы, становится ли принятие стейблкоинов все выше и выше, также вызывает беспокойство, и это будет тесно связано с политикой стейблкоинов других стран, например, для китайских инвесторов, по сравнению с обычным официальным каналом обмена, приобретение стейблкоинов через внебиржевой рынок должно нести 0,3%~1% Это также намного выше, чем стоимость инвестирования в акции США через традиционные каналы.

Таким образом, подводя итог, можно сказать, что в краткосрочной перспективе автор считает, что существуют две рыночные возможности для акций RWA:

1. Для листинговых компаний они могут выпускать токены акций в блокчейне, ссылаясь на случай EXOD, хотя сценариев практического использования в краткосрочной перспективе не так много, но, по крайней мере, потенциальная способность к финансовым инновациям, инвесторы готовы дать компании более высокую оценку. Например, для некоторых предприятий, которые могут обеспечить управление активами в сети, этот метод может быть использован для преобразования идентификации инвесторов в пользователей продукта, а акций, которыми владеют инвесторы, в AUM предприятий, чтобы повысить потенциал роста бизнеса компании.

Для токенизированных акций США с высокими дивидендами некоторые протоколы DeFi, основанные на доходности, становятся потенциальными пользователями. С изменением рыночных настроений доходность большинства нативных сценариев реальной доходности в цепочке значительно снизится, и протоколам DeFi, таким как Ethena, необходимо постоянно искать другие сценарии реальной доходности, чтобы увеличить общую доходность и повысить конкурентоспособность на рынке. Подробнее см. Ethena для примера настройки BUIDL. Акции с высокими дивидендами, с другой стороны, обычно принадлежат к зрелым отраслям со стабильными моделями прибыли, обильным денежным потоком и могут продолжать распределять прибыль среди акционеров, и большинство из них имеют характеристики низкой волатильности, сильной устойчивости к экономическим циклам и относительно контролируемых инвестиционных рисков. Таким образом, если удастся запустить акции голубых фишек с высокими дивидендами, они могут быть приняты протоколами DeFi, основанными на доходности .