Deregulační politiky řídí narativ RWA o amerických akciích: Příležitosti a výzvy pro tokenizované akcie

Autor: @Web3 _Mario

Anotace: Jak se Trumpova politika naplňuje jedna po druhé, přitahuje výrobu do zámoří prostřednictvím cel, aktivně odpaluje bublinu na akciovém trhu a nutí Federální rezervní systém snížit úrokové sazby a uvolnit vodu, a poté podporuje finanční inovace a urychluje průmyslový rozvoj prostřednictvím deregulační politiky, tato kombinace skutečně mění trh. Mezi nimi dráha RWA v rámci příznivé deregulační politiky také přitahuje stále větší pozornost kryptoprůmyslu. Tento článek se zaměřuje na příležitosti a výzvy tokenizovaných akcií.

Přehled historie tokenizovaných akcií

Ve skutečnosti nejsou tokenizované akcie novým konceptem a od roku 2017 začaly pokusy s STO, tzv. STO (Security Token Offering). Emise bezpečnostních tokenů je způsob financování v oblasti kryptoměn, jehož podstatou je digitalizace práv a zájmů tradičních finančních cenných papírů a jejich zařazení do řetězce, a realizace tokenizace aktiv prostřednictvím technologie blockchain. Kombinuje soulad tradičních cenných papírů s efektivitou technologie blockchain. Jako důležitá bezpečnostní třída jsou tokenizované akcie nejzajímavějším aplikačním scénářem v prostoru STO.

Před příchodem STO bylo hlavní metodou financování v oblasti blockchainu ICO (Initial Coin Offering). Rychlý vzestup ICO se spoléhá především na pohodlí chytrých kontraktů Ethereum, ale tokeny vydané většinou projektů nepředstavují skutečná práva a zájmy aktiv a chybí dohled, což vede k častým podvodům a útěkům.

V roce 2017 vydala Komise pro cenné papíry a burzy (SEC) v reakci na incident DAO prohlášení, v němž uvedla, že některé tokeny mohou být cennými papíry a měly by být regulovány podle zákona o cenných papírech z roku 1933. To byl výchozí bod pro oficiální klíčení konceptu STO. V roce 2018 se STO stal populárním jako koncept "vyhovujícího ICO" a začal přitahovat pozornost průmyslu. Kvůli nedostatku jednotných standardů, špatné likviditě na sekundárním trhu a vysokým nákladům na dodržování předpisů se však trh vyvíjel pomalu.

S příchodem DeFi Summer v roce 2020 se některé projekty začaly pokoušet vytvářet deriváty navázané na ceny akcií prostřednictvím chytrých kontraktů prostřednictvím decentralizovaných řešení, aby investoři v řetězci nemuseli být komplikovaníNa základě procesu KYC je možné investovat přímo na tradičním akciovém trhu. Toto paradigma, často označované jako model syntetických aktiv, nevlastní přímo americké akcie a nevyžaduje důvěru v centralizovaný orgán pro obchodování, čímž obchází drahé regulační a právní náklady. Mezi reprezentativní projekty patří Synthetix a Mirror Protocol v ekosystému Terra.

V těchto projektech mohou tvůrci trhu poskytnout přebytečný krypto kolaterál pro ražbu syntetických amerických akcií v řetězci a poskytnout tržní likviditu, zatímco obchodníci mohou s těmito podkladovými akciemi obchodovat přímo prostřednictvím sekundárního trhu na decentralizované burze a získat tak cenovou expozici vůči ukotveným akciím. Stále si pamatuji, že akcie na americkém akciovém trhu byla v té době stále Tesla, nikoli Nvidia v předchozím cyklu. Proto většina sloganu projektu hrála prodejní argument obchodování TSLA přímo v řetězci.

Soudě podle konečného vývoje trhu však byl objem obchodů se syntetickými americkými akciemi v řetězci neuspokojivý. Vezmeme-li si jako příklad sTSLA na Synthetixu, započítáme ražbu a zpětný odkup na primárním trhu, její celkový kumulativní on-chain transakce je pouze 798Krát. Později většina projektů tvrdila, že kvůli regulačním úvahám odstraní syntetická aktiva amerického akciového trhu a obrátí se k jiným obchodním scénářům, ale hlavním důvodem bude pravděpodobně to, že PMF nebyl nalezen Je nemožné vytvořit udržitelný obchodní model, protože předpokladem zavedení obchodní logiky syntetických aktiv je, že existuje velká poptávka po transakcích v řetězci, což přitahuje tvůrce trhu, aby razili aktiva prostřednictvím primárního trhu a vydělávali poplatky za tvorbu trhu na sekundárním trhu, a pokud taková poptávka nebude, tvůrci trhu nejenže nebudou schopni získat příjem prostřednictvím syntetických aktiv, ale budou muset také nést rizikovou expozici, kterou přinášejí syntetická aktiva a krátké ukotvení amerických akcií, takže likvidita se bude dále snižovat.

Kromě modelu syntetických aktiv se některé známé CEX také snaží přinést obchodníkům s kryptoměnami možnost obchodovat s americkými akciemi prostřednictvím centralizovaného modelu úschovy. Tento model má finanční instituci nebo burzu třetí strany, která úschoví skutečné akcie a vytváří obchodovatelné podkladové aktivum přímo v CEX. Typičtější jsou FTX a Binance. FTX spustila službu obchodování s tokenizovanými akciemi 29. října 2020 ve spolupráci s německou finanční společností CM-Equity AG Ve spolupráci se švýcarskou společností Digital Assets AG umožnila uživatelům mimo USA a uživatelům s omezeným přístupem obchodovat s tokeny navázanými na akcie společností kótovaných v USA, jako je Facebook, Netflix, Tesla, Amazon, atd. V dubnu 2021 začala Binance také nabízet služby obchodování s tokenizovanými akciemi, přičemž Tesla (TSLA) byla první na seznamu.

Regulační prostředí však v té době nebylo nijak zvlášť přátelské a hlavním sponzorem byla společnost CEX, což znamenalo, že tvořila přímou konkurenci tradičních platforem pro obchodování s akciemi, jako je Nasdaq atd., a přirozeně se dostala pod velký tlak. FTX zaznamenala ve 4. čtvrtletí 2021 historické maximum v objemu obchodů s tokenizovanými akciemi. Z toho objem obchodů v říjnu 2021 činil 94 milionů USD, ale v listopadu 2022Po bankrotu měsíce byla jeho tokenizovaná služba obchodování s akciemi ukončena. Na druhou stranu Binance v červenci 2021 oznámila, že ukončí své služby obchodování s tokenizovanými akciemi pouhé tři měsíce po zahájení podnikání.

Od té doby, kdy trh vstoupil do medvědího trhu, se zastavil i vývoj dráhy. Teprve po Trumpově zvolení přinesla jeho deregulovaná finanční politika změnu v regulačním prostředí a obnovila zaměření trhu na tokenizované akcie, ale v této době měla nový název RWA. Toto paradigma klade důraz na zavedení vyhovujících emitentů k vydávání tokenů v poměru 1:1 zaručených reálnými aktivy v řetězci prostřednictvím vyhovujícího návrhu architektury a vytváření, obchodování, odkup a správa kolaterálních aktiv jsou přísně implementovány v souladu s regulačními požadavky.

Aktuální stav akciového RWA trhu

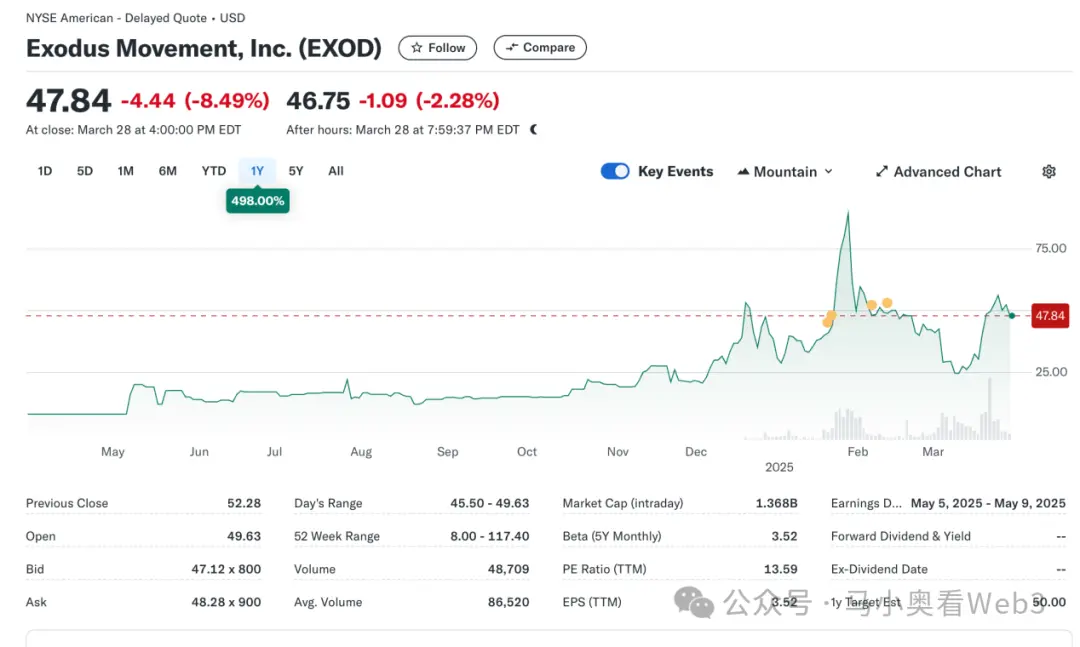

Pojďme se tedy podívat na aktuální tržní stav akcií RWA. Celkově je trh stále v rané fázi a stále mu dominují americké akcie. Podle RWA.xyz dosáhla celková emise současného trhu RWA akcií 445,40 mil. USD, ale stojí za zmínku, že mezi nimi: 429 dolarů.Emisi 84M lze připsat podkladovému EXODu, kterým je Exodus Movement, IncSpolečnost vydávala on-chain akcie, softwarovou společnost zaměřenou na vývoj kryptoměnových peněženek s vlastní úschovou, byla založena v roce 2015 a sídlí v Nebrasce v USA. Akcie společnosti jsou kótovány na NYSE America a umožňují uživatelům migrovat své běžné akcie třídy A do blockchainu Algorand pro správu, kde mohou uživatelé spravovat peněženku Exodus Při přímém pohledu na cenu této části aktiv v řetězci je celková tržní kapitalizace společnosti v současné době 1,5 miliardy USD.

Společnost se také stala jedinou společností v USA, která tokenizovala své kmenové akcie na blockchainu. Je však třeba poznamenat, že on-chain EXOD je pouze on-chain digitální identifikace jeho akcií a neobsahuje hlasovací, správní, ekonomická ani jiná práva a s tokenem nelze přímo obchodovat a obíhat v řetězci.

Tato událost je symbolická a znamená jasný posun v přístupu SEC k akciovým aktivům v řetězci a ve skutečnosti pokus Exodus o vydání akcií v řetězci neproběhl hladce. V květnu 2024 společnost Exodus poprvé podala žádost o tokenizaci kmenových akcií, ale z důvodu: V té době se regulační politika SEC nezměnila, což vedlo k počátečnímu zamítnutí plánu on-chain. Ale pak, v prosinci 2024, po neustálém zlepšování technických řešení, opatření pro dodržování předpisů a zveřejňování informací, Exodus konečně získal Schváleno Komisí pro cenné papíry a burzy (SEC) a úspěšně dokončeno on-chain listingu tokenizace kmenových akcií. Tato událost také učinila akcie společnosti na trhu velmi žádanými a ceny dosáhly historických maxim.

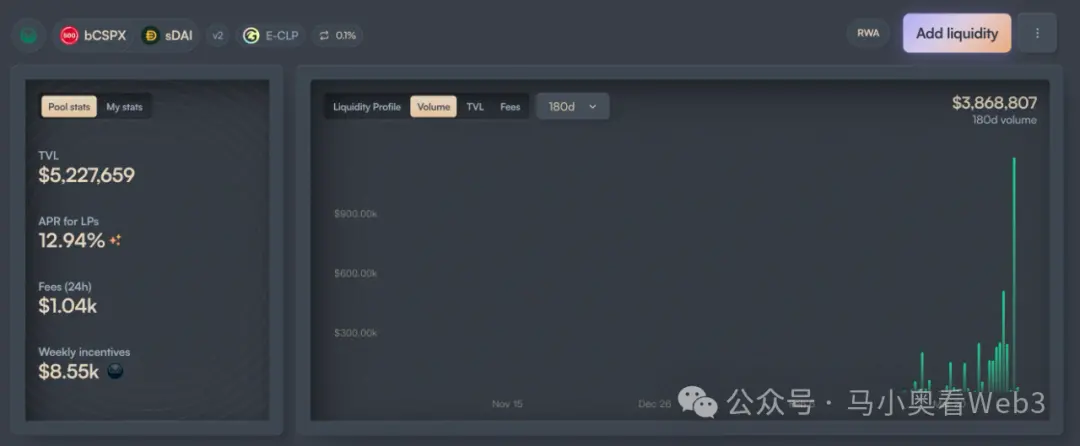

Kromě toho je zbývající podíl na trhu ve výši přibližně 16 milionů USD připisován především projektu s názvem Backed Finance. Jedná se o švýcarskou společnost, která funguje prostřednictvím kompatibilní architektury, která umožňuje uživatelům, kteří splňují požadavky KYC, platit USDC za ražbu akciových tokenů v řetězci prostřednictvím svého oficiálního primárního trhu a po obdržení kryptoaktiv je vyměnit zpět za USD a koupit je na sekundárním trhu COIN akcie, (uprostřed může dojít k určitému zpoždění kvůli otevírací době akciového trhu), po úspěšném nákupu jsou akcie spravovány švýcarskou depozitní bankou a poté jsou uživatelům zaslány mincovní bSTOCK tokeny v poměru 1:1. Proces zpětného odkupu je obrácený. Záruka zajištění rezervního majetku je pravidelné vydávání rezervních certifikátů ve spolupráci s auditorskou společností s názvem Network Firm. On-chain investoři mohou nakupovat taková on-chain akciová aktiva přímo prostřednictvím DEX, jako je Balancer. Kromě toho Backed neposkytuje držitelům akciových tokenů vlastnictví ani žádná jiná další práva, včetně hlasovacích práv. A pouze uživatelé, kteří prošli KYC, mohou USDC uplatnit prostřednictvím primárního trhu.

Pokud jde o emisi, adopce Backed se zaměřuje především na dvě aktiva, CSPX a COIN, přičemž první z nich má emisi přibližně 10 milionů USD a druhé Zhruba 3miliony dolarů. Pokud jde o likviditu v řetězci, je soustředěna především ve dvou řetězcích Gnosis a Base, z nichž likvidita bCSPX je přibližně $6 milionů. Likvidita wbCOIN je přibližně 1 milion USD. Pokud jde o objem obchodů, není příliš vysoký, vezmeme-li jako příklad největší fond likvidity bCSPX, od nasazení 21. února 2025 je kumulativní objem obchodů přibližně3,8 milionu dolarů, kumulativní počet transakcí je asi 400.

Dalším pozoruhodným krokem je pokrok společnosti Ondo Finance, která byla spuštěna 6. února 2025Společnost oznámila svou celkovou strategii pro řetězec Ondo a Ondo Global Markets, přičemž tokenizované akcie jsou hlavním obchodním cílem na jejích globálních trzích Ondo. Možná může Ondo se svými širšími zdroji TradFi a lepším technickým zázemím urychlit vývoj této trati, ale to se teprve uvidí.

Příležitosti a výzvy Equity RWA

Dále se podíváme na příležitosti a výzvy akciové RWA. Trh se obvykle domnívá, že akciová RWA má tři výhody:

l7-24hodinová obchodní platforma: Vzhledem k technickým vlastnostem blockchainu má vlastnosti provozu za každého počasí. To umožňuje, aby obchodování s tokenizovanými akciemi bylo osvobozeno od časových omezení obchodování tradičních burz a plně využilo potenciální obchodní poptávku. V případě Nasdaqu, ačkoli schopnosti poskytovat 24hodinové obchodní služby bylo dosaženo prodlouženým obchodováním před uvedením na trh a po pracovní době, běžná obchodní doba je omezena na polovinu týdne. A pokud je obchodní platforma vyvíjena přímo prostřednictvím blockchainu, budou nepřetržité transakce realizovány s nižšími náklady.

l Nízkonákladová akvizice amerických aktiv uživateli mimo USA: Díky rozsáhlému přijetí stablecoinů založených na platbách mohou uživatelé mimo USA přímo používat stablecoiny k obchodování s americkými aktivy, aniž by nesli náklady na poplatky a čas způsobený přeshraničními fondy. Za předpokladu, že čínský investor investuje do amerických akcií prostřednictvím Tiger Brokers, je poplatek za přeshraniční převod přibližně 0,1 % bez zohlednění poplatku za směnu a vypořádání přeshraničního převodu obvykle trvá 1-3 pracovní dny. Pokud je transakce prováděna prostřednictvím on-chain kanálů, lze se těmto dvěma částem nákladů vyhnout.

l Potenciál finančních inovací, který přináší skládatelnost: Díky programovatelnosti tokenizované akcie přijmou ekosystém DeFi, díky čemuž budou mít silnější potenciál finančních inovací v řetězci. Například půjčky v řetězci a další scénáře.

Autor se však domnívá, že současná tokenizovaná akcie stále čelí dvěma nejistotám:

l Rychlost pokroku regulační politiky: podle EXOD a BackedMůžeme vědět, že současná regulační politika nedokázala vyřešit problém "rovných práv k akciím", to znamená, že nákup tokenizovaných akcií a fyzických akcií má stejná práva a zájmy na právní úrovni, jako jsou práva na správu. To omezuje mnoho transakčních scénářů, jako jsou fúze a akvizice prostřednictvím sekundárního trhu. A scénáře použití souladu s předpisy pro tokenizované akcie nejsou jasné, což také do určité míry brzdí tempo finančních inovací. Proto je jeho pokrok velmi závislý na rychlosti regulační politiky a vzhledem k tomu, že hlavní politický cíl současné Trumpovy administrativy je stále ve fázi relokalizace výroby, je pravděpodobné, že časová osa bude i nadále odsouvána.

l Vývoj adopce stablecoinů: Soudě podle minulého vývoje, hlavními cílovými uživateli tokenizovaných akcií s největší pravděpodobností nejsou krypto-nativní uživatelé, ale tradiční investoři do akcií mimo USA. U této části skupiny je také znepokojující, zda se adopce stablecoinů stále zvyšuje, a to bude úzce souviset s politikou stablecoinů jiných zemí, například pro čínské investory ve srovnání s běžnou oficiální burzou kanálů musí akvizice stablecoinů prostřednictvím OTC trhu nést 0,3 % ~ 1 %. To je také mnohem vyšší než náklady na investování do amerických akcií prostřednictvím tradičních kanálů.

Stručně řečeno, v krátkodobém horizontu se autor domnívá, že pro akciové RWA existují dvě tržní příležitosti:

1. U kótovaných společností mohou vydávat on-chain akciové tokeny s odkazem na případ EXOD, i když v krátkodobém horizontu neexistuje mnoho scénářů praktického využití, ale alespoň potenciální schopnost finančních inovací, investoři jsou ochotni dát společnosti vyšší ocenění. Například pro některé podniky, které mohou poskytovat správu aktiv v řetězci, lze tuto metodu použít k transformaci identity investorů na uživatele produktů a akcií držených investory na AUM podniků, aby se zvýšil potenciál obchodního růstu společnosti.

U tokenizovaných amerických akcií s vysokými dividendami se některé protokoly DeFi založené na výnosech stávají potenciálními uživateli. S obratem nálady na trhu výnos většiny nativních scénářů reálného výnosu v řetězci výrazně klesne a výnosové protokoly DeFi, jako je Ethena, musí neustále hledat další scénáře skutečného výnosu, aby zvýšily celkový výnos a zvýšily konkurenceschopnost trhu. Podrobnosti naleznete v části Ethena pro příklad konfigurace BUIDL. Na druhou stranu akcie s vysokými dividendami obvykle patří do vyspělých odvětví se stabilními modely zisku, bohatým peněžním tokem a mohou i nadále rozdělovat zisky akcionářům a většina z nich se vyznačuje nízkou volatilitou, silnou odolností vůči ekonomickým cyklům a relativně kontrolovatelnými investičními riziky. Pokud tedy mohou být uvedeny na trh některé blue-chip akcie s vysokými dividendami, mohou být přijaty protokoly DeFi založenými na výnosech.