Le politiche di deregolamentazione guidano la narrativa degli RWA sulle azioni statunitensi: opportunità e sfide per le azioni tokenizzate

Autore: @Web3 _Mario

Riassunto: Mentre le politiche di Trump vengono attuate una dopo l'altra, attirando la produzione backshore attraverso i dazi, facendo esplodere attivamente la bolla del mercato azionario e costringendo la Federal Reserve a tagliare i tassi di interesse e rilasciare acqua, e quindi promuovendo l'innovazione finanziaria e accelerando lo sviluppo industriale attraverso politiche di deregolamentazione, questa combinazione sta davvero cambiando il mercato. Tra questi, anche il percorso RWA nell'ambito della favorevole politica di deregolamentazione ha attirato una crescente attenzione da parte dell'industria delle criptovalute. Questo articolo si concentra sulle opportunità e le sfide delle azioni tokenizzate.

Una panoramica della storia delle azioni tokenizzate

In realtà, le azioni tokenizzate non sono un concetto nuovo, e dal 2017 sono iniziati i tentativi con le STO, le cosiddette STO (Security Token Offering). , emissione di token di sicurezza) è un metodo di finanziamento nel campo della criptovaluta, la cui essenza è digitalizzare i diritti e gli interessi dei titoli finanziari tradizionali e metterli sulla catena, e realizzare la tokenizzazione degli asset attraverso la tecnologia blockchain. Combina la conformità dei titoli tradizionali con l'efficienza della tecnologia blockchain. Essendo un'importante classe di sicurezza, le azioni tokenizzate sono lo scenario applicativo più interessante nello spazio STO.

Prima dell'avvento delle STO, il metodo di finanziamento principale nello spazio blockchain era l'ICO (Initial Coin Offering). La rapida ascesa delle ICO si basa principalmente sulla convenienza degli smart contract di Ethereum, ma i token emessi dalla maggior parte dei progetti non rappresentano diritti e interessi reali e c'è una mancanza di supervisione, con conseguenti frequenti frodi e fughe.

Nel 2017, la SEC (Securities and Exchange Commission) ha rilasciato una dichiarazione in risposta all'incidente della DAO, affermando che alcuni token possono essere titoli e dovrebbero essere regolamentati dal Securities Act del 1933. Questo è stato il punto di partenza per la germinazione ufficiale del concetto di STO. Nel 2018, STO è diventato popolare come concetto di "ICO conforme" e ha iniziato ad attirare l'attenzione del settore. Tuttavia, a causa della mancanza di standard unificati, della scarsa liquidità nel mercato secondario e degli elevati costi di conformità, il mercato si è sviluppato lentamente.

Con l'avvento della DeFi Summer nel 2020, alcuni progetti hanno iniziato a cercare di creare derivati ancorati ai prezzi delle azioni attraverso smart contract attraverso soluzioni decentralizzate, in modo che gli investitori on-chain non debbano essere complicatiSulla base del processo KYC, è possibile investire direttamente nel mercato azionario tradizionale. Questo paradigma, spesso indicato come modello di asset sintetico, non possiede direttamente azioni statunitensi e non richiede la fiducia in un'autorità centralizzata per il trading, aggirando i costosi costi normativi e legali. I progetti rappresentativi includono Synthetix e Mirror Protocol nell'ecosistema Terra.

In questi progetti, i market maker possono fornire un eccesso di garanzie crypto per coniare azioni sintetiche statunitensi on-chain e fornire liquidità di mercato, mentre i trader possono negoziare queste azioni sottostanti direttamente attraverso il mercato secondario del DEX per ottenere un'esposizione al prezzo delle azioni ancorate. Ricordo ancora che il titolo nel mercato azionario statunitense a quel tempo era ancora Tesla, non Nvidia nel ciclo precedente. Pertanto, la maggior parte dello slogan del progetto ha giocato il punto di forza del trading di TSLA direttamente on-chain.

Tuttavia, a giudicare dallo sviluppo finale del mercato, il volume degli scambi di azioni sintetiche statunitensi sulla catena è stato insoddisfacente. Prendendo come esempio sTSLA su Synthetix, contando il minting e il redemption nel mercato primario, le sue transazioni totali cumulative on-chain sono solo 798Tempi. In seguito, la maggior parte dei progetti ha affermato che, a causa di considerazioni normative, avrebbero rimosso gli asset sintetici del mercato azionario statunitense e si sarebbero rivolti ad altri scenari di business, ma la ragione essenziale è probabilmente che il PMF non è stato trovato È impossibile stabilire un modello di business sostenibile, perché la premessa per stabilire la logica di business degli asset sintetici è che c'è una grande domanda di transazioni on-chain, che attirano i market maker a coniare asset attraverso il mercato primario e guadagnare commissioni per il market making nel mercato secondario, e se non c'è tale domanda, i market maker non solo non saranno in grado di ottenere reddito attraverso gli asset sintetici, ma dovranno anche sopportare l'esposizione al rischio portata dagli asset sintetici e dalle azioni statunitensi di ancoraggio allo scoperto, quindi la liquidità si ridurrà ulteriormente.

Oltre al modello di asset sintetico, alcuni noti CEX stanno anche cercando di offrire ai trader di criptovalute la possibilità di negoziare azioni statunitensi attraverso un modello di custodia centralizzata. Questo modello prevede che un istituto finanziario o una borsa di terze parti depositi a garanzia dell'azione effettiva e crei un sottostante negoziabile direttamente nel CEX. I più tipici sono FTX e Binance. FTX ha lanciato un servizio di trading azionario tokenizzato il 29 ottobre 2020, in collaborazione con la società finanziaria tedesca CM-Equity AG Ha collaborato con la svizzera Digital Assets AG per consentire agli utenti non statunitensi e agli utenti limitati di negoziare token ancorati ad azioni di società quotate negli Stati Uniti, come Facebook, Netflix, Tesla, Amazon, ecc. Nell'aprile 2021, Binance ha anche iniziato a offrire servizi di trading azionario tokenizzato, con Tesla (TSLA) che è stata la prima a quotarsi.

Tuttavia, il contesto normativo all'epoca non era particolarmente favorevole e lo sponsor principale era CEX, il che significava che formava una concorrenza diretta con le piattaforme di trading azionario tradizionali, come il Nasdaq, ecc., e naturalmente subiva molte pressioni. FTX ha registrato un massimo storico nel volume di scambi di azioni tokenizzate nel Q4 2021. Di questi, il volume degli scambi nell'ottobre 2021 è stato di 94 milioni di dollari, ma nel novembre 2022Dopo il fallimento del mese, il suo servizio di trading azionario tokenizzato è stato interrotto. Binance, d'altra parte, ha annunciato nel luglio 2021 che avrebbe cessato i suoi servizi di trading azionario tokenizzato solo tre mesi dopo aver lanciato l'attività.

Da allora, poiché il mercato è entrato in un mercato ribassista, anche lo sviluppo della pista si è fermato. È stato solo con l'elezione di Trump che le sue politiche finanziarie deregolamentate hanno portato a un cambiamento nel contesto normativo e hanno rinnovato l'attenzione del mercato sulle azioni tokenizzate, ma in questo momento aveva un nuovo nome, RWA. Questo paradigma enfatizza l'introduzione di emittenti conformi per emettere token 1:1 garantiti da asset del mondo reale on-chain attraverso una progettazione dell'architettura conforme, e la creazione, il trading, il rimborso e la gestione degli asset collaterali sono rigorosamente implementati in conformità con i requisiti normativi.

Lo stato attuale del mercato azionario degli RWA

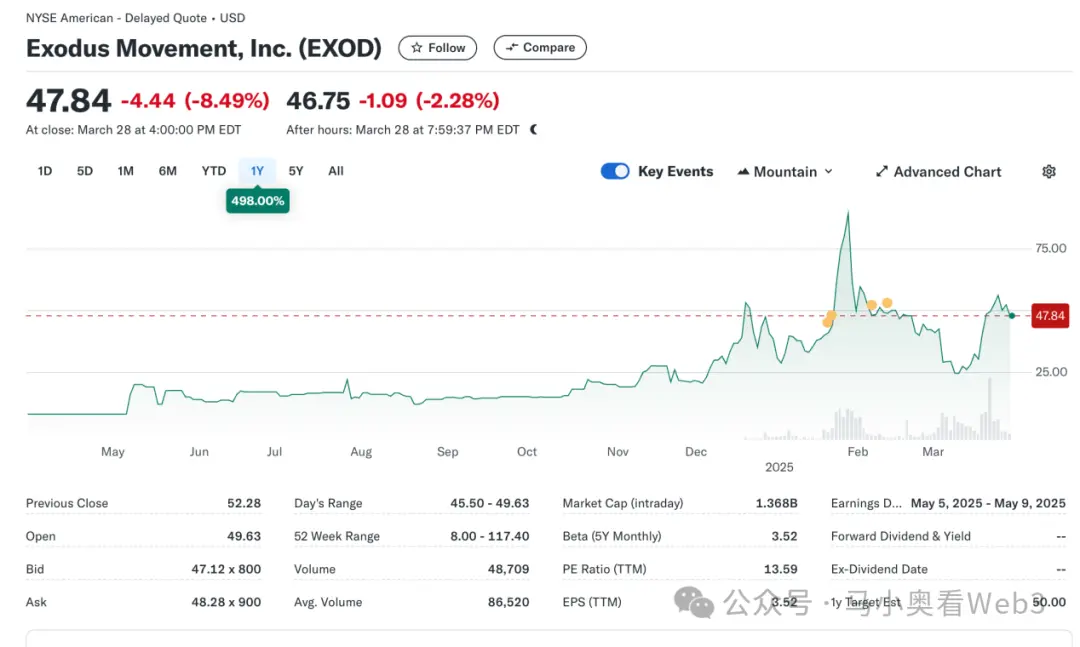

Diamo quindi un'occhiata allo stato attuale del mercato degli RWA azionari. Nel complesso, il mercato è ancora nelle sue fasi iniziali ed è ancora dominato dalle azioni statunitensi. Secondo RWA.xyz, l'emissione totale dell'attuale mercato azionario RWA ha raggiunto i 445,40 milioni di dollari, ma vale la pena notare che tra questi: $ 429.L'emissione di 84milioni è attribuibile a un ESOD sottostante, che è Exodus Movement, IncEmessa azioni on-chain, una società di software focalizzata sullo sviluppo di portafogli di criptovaluta self-custodial, la società è stata fondata nel 2015 e ha sede in Nebraska, negli Stati Uniti. Le azioni della società sono quotate al NYSE America e consentono agli utenti di migrare le loro azioni ordinarie di Classe A sulla blockchain di Algorand per la gestione, dove gli utenti possono gestire sul portafoglio Exodus Guardando direttamente al prezzo di questa parte degli asset on-chain, la capitalizzazione di mercato totale della società è attualmente di 1,5 miliardi di dollari.

La società è diventata anche l'unica società negli Stati Uniti a tokenizzare le sue azioni ordinarie sulla blockchain. Tuttavia, vale la pena notare che l'EXOD on-chain è solo l'identificazione digitale on-chain delle sue azioni, e non contiene diritti di voto, di governance, economici o di altro tipo, e il token non può essere scambiato e fatto circolare direttamente sulla catena.

Questo evento è simbolico, segna un netto cambiamento nell'atteggiamento della SEC nei confronti degli asset azionari on-chain, e infatti il tentativo di Exodus di emettere azioni on-chain non è andato a buon fine. Nel maggio 2024, Exodus ha presentato per la prima volta una domanda di tokenizzazione di azioni ordinarie, ma a causa di: A quel tempo, la politica normativa della SEC non cambiò, con conseguente rifiuto iniziale del piano on-chain. Ma poi, nel dicembre 2024, dopo continui miglioramenti nelle soluzioni tecniche, nelle misure di conformità e nella divulgazione delle informazioni, Exodus ha finalmente ottenuto Approvato dalla SEC e completato con successo la quotazione on-chain della tokenizzazione delle azioni ordinarie. L'evento ha anche reso le azioni della società molto ricercate sul mercato, con prezzi che hanno raggiunto i massimi storici.

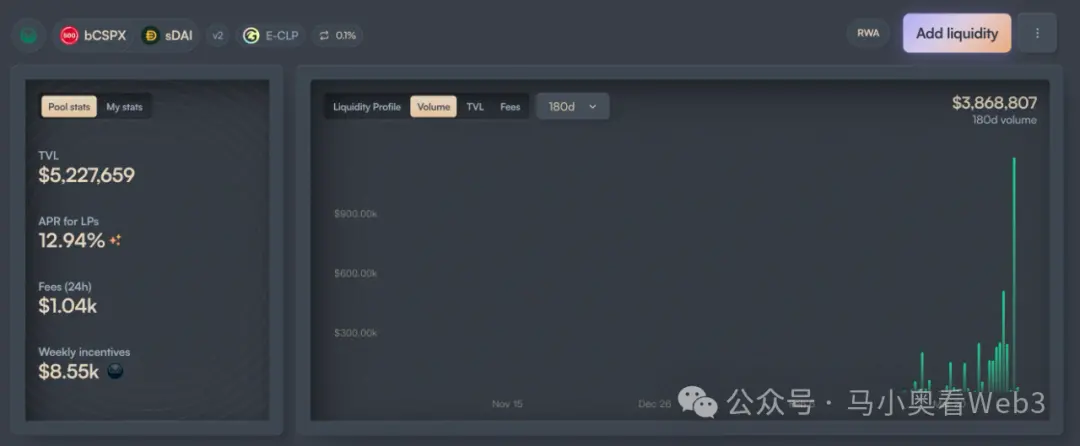

Inoltre, la quota di mercato rimanente di circa 16 milioni di dollari è principalmente attribuita a un progetto chiamato Backed Finance. Si tratta di un'azienda svizzera che opera attraverso un'architettura conforme che consente agli utenti che soddisfano i requisiti KYC di pagare USDC per coniare token azionari on-chain attraverso il suo mercato primario ufficiale e, dopo aver ricevuto criptovalute, scambiarli con USD e acquistarli sul mercato secondario Azioni COIN, (potrebbero esserci alcuni ritardi a metà a causa degli orari di apertura del mercato azionario), dopo l'acquisto riuscito, le azioni vengono gestite da una banca depositaria svizzera, e quindi i token bSTOCK di conio 1:1 vengono inviati agli utenti. Il processo di riscatto è invertito. La Reserve Asset Security Guarantee è un rilascio regolare di certificati di riserva in collaborazione con una società di revisione chiamata Network Firm. Gli investitori on-chain possono acquistare tali asset azionari on-chain direttamente attraverso DEX come Balancer. Oltre a ciò, Backed non fornisce la proprietà o altri diritti aggiuntivi, inclusi i diritti di voto, ai possessori di token azionari. E solo gli utenti che hanno superato il KYC possono riscattare USDC attraverso il mercato primario.

In termini di emissione, l'adozione di Backed si concentra principalmente su due asset, CSPX e COIN, con il primo che ha un'emissione di circa 10 milioni di dollari e il secondo $ 3milioni o giù di lì. In termini di liquidità on-chain, è concentrata principalmente nelle due chain di Gnosis e Base, di cui la liquidità di bCSPX è di circa 6 milioni di dollari. La liquidità di wbCOIN è di circa 1 milione di dollari. In termini di volume di scambi, non è molto elevato, prendendo come esempio il più grande pool di liquidità di bCSPX, dal dispiegamento del 21 febbraio 2025, il volume di scambi cumulativo è di circa3,8 milioni di dollari, il numero cumulativo di transazioni è di circa 400.

Un'altra mossa degna di nota è il progresso di Ondo Finance, con il lancio di Ondo il 6 febbraio 2025La società ha annunciato la sua strategia generale per la catena Ondo e Ondo Global Markets, con le azioni tokenizzate come obiettivo di trading principale nei suoi Ondo Global Markets. Forse Ondo, con le sue più ampie risorse TradFi e un migliore background tecnico, può accelerare lo sviluppo di questo brano, ma resta da vedere.

Opportunità e sfide degli RWA azionari

Successivamente, esploriamo le opportunità e le sfide degli RWA azionari. In genere, il mercato ritiene che gli RWA azionari abbiano tre vantaggi:

l Piattaforma di trading 7-24 ore: A causa delle caratteristiche tecniche della blockchain, ha le caratteristiche del funzionamento per tutte le stagioni. Ciò consente al trading di azioni tokenizzate di essere libero dai vincoli di tempo di trading degli exchange tradizionali e di sfruttare appieno la potenziale domanda di trading. Nel caso del Nasdaq, sebbene la capacità di fornire servizi di trading 24 ore su 24 sia stata raggiunta attraverso un trading esteso prima del mercato e dopo l'orario di lavoro, gli orari di trading regolari sono limitati a metà settimana. E se la piattaforma di trading viene sviluppata direttamente attraverso la blockchain, le transazioni 24 ore su 24 saranno realizzate a un costo inferiore.

l Acquisizione a basso costo di asset statunitensi da parte di utenti non statunitensi: con l'adozione su larga scala di stablecoin basate sui pagamenti, gli utenti non statunitensi possono utilizzare direttamente le stablecoin per negoziare asset statunitensi senza sostenere il costo delle commissioni e del tempo causato dai fondi transfrontalieri. Supponendo che un investitore cinese investa in azioni statunitensi tramite Tiger Brokers, la commissione di rimessa transfrontaliera è di circa lo 0,1% senza considerare la commissione di cambio e il regolamento delle rimesse transfrontaliere richiede solitamente 1-3 giorni lavorativi. Se la transazione viene effettuata attraverso canali on-chain, queste due parti del costo possono essere evitate.

l Potenziale di innovazione finanziaria portato dalla componibilità: con la programmabilità, le azioni tokenizzate abbracceranno l'ecosistema DeFi, rendendole più forti con un potenziale di innovazione finanziaria on-chain. Ad esempio, prestiti on-chain e altri scenari.

Tuttavia, l'autore ritiene che l'attuale titolo tokenizzato debba ancora affrontare due incertezze:

l Velocità di avanzamento della politica normativa: secondo EXOD e BackedPossiamo sapere che l'attuale politica di regolamentazione non è stata in grado di risolvere il problema della "parità di diritti delle azioni", ovvero l'acquisto di azioni tokenizzate e le azioni fisiche hanno gli stessi diritti e interessi a livello legale, come i diritti di governance. Ciò limita molti scenari di transazione, come fusioni e acquisizioni attraverso il mercato secondario. E gli scenari di utilizzo della conformità per le azioni tokenizzate non sono chiari, il che ostacola in una certa misura anche il ritmo dell'innovazione finanziaria. Pertanto, i suoi progressi dipendono molto dalla velocità della politica normativa e, considerando che l'obiettivo politico principale dell'attuale amministrazione Trump è ancora nella fase di reshoring della produzione, è probabile che la tempistica continui a essere posticipata.

l Sviluppo dell'adozione delle stablecoin: a giudicare dagli sviluppi passati, gli utenti target principali delle azioni tokenizzate molto probabilmente non sono gli utenti nativi delle criptovalute, ma gli investitori azionari tradizionali non statunitensi. Per questa parte del gruppo, anche il fatto che l'adozione di stablecoin stia diventando sempre più alta è motivo di preoccupazione, e questo sarà strettamente correlato alle politiche sulle stablecoin di altri paesi, ad esempio, per gli investitori cinesi, rispetto al normale exchange del canale ufficiale, l'acquisizione di stablecoin attraverso il mercato OTC deve sopportare lo 0,3%~1% Questo è anche molto più alto del costo dell'investimento in azioni statunitensi attraverso i canali tradizionali.

Pertanto, in sintesi, nel breve termine, l'autore ritiene che ci siano due opportunità di mercato per gli RWA azionari:

1. Per le società quotate, possono emettere token azionari on-chain facendo riferimento al caso di EXOD, anche se non ci sono molti scenari pratici di utilizzo a breve termine, ma almeno la potenziale capacità di innovazione finanziaria, gli investitori sono disposti a dare alla società una valutazione più alta. Ad esempio, per alcune imprese in grado di fornire attività di gestione patrimoniale on-chain, questo metodo può essere utilizzato per trasformare l'identità degli investitori in utenti del prodotto e le azioni detenute dagli investitori in AUM delle imprese, in modo da migliorare il potenziale di crescita del business dell'azienda.

Per le azioni statunitensi tokenizzate ad alto dividendo, alcuni protocolli DeFi basati sul rendimento diventano potenziali utenti. Con l'inversione del sentiment del mercato, il rendimento della maggior parte degli scenari di rendimento reale nativo on-chain diminuirà in modo significativo e i protocolli DeFi come Ethena devono cercare costantemente altri scenari di rendimento reale per aumentare il rendimento complessivo e migliorare la competitività del mercato. Per informazioni dettagliate, vedere Ethena per l'esempio di configurazione di BUIDL. I titoli ad alto dividendo, d'altra parte, di solito appartengono a settori maturi, con modelli di profitto stabili, flusso di cassa abbondante e possono continuare a distribuire profitti agli azionisti, e la maggior parte di essi ha le caratteristiche di bassa volatilità, forte resistenza ai cicli economici e rischi di investimento relativamente controllabili. Pertanto, se è possibile lanciare alcuni titoli blue-chip ad alto dividendo, potrebbe essere adottato dai protocolli DeFi basati sul rendimento .