Polityka deregulacyjna napędza narrację RWA o amerykańskich akcjach: możliwości i wyzwania dla akcji tokenizowanych

Autor: @Web3 _Mario

Streszczenie: Ponieważ polityka Trumpa jest realizowana jedna po drugiej, przyciągając produkcję za granicę poprzez cła, aktywnie detonując bańkę na giełdzie i zmuszając Rezerwę Federalną do obniżenia stóp procentowych i uwolnienia wody, a następnie promując innowacje finansowe i przyspieszając rozwój przemysłu poprzez politykę deregulacyjną, ta kombinacja naprawdę zmienia rynek. Wśród nich ścieżka RWA w ramach korzystnej polityki deregulacyjnej przyciąga również coraz większą uwagę ze strony branży kryptograficznej. Ten artykuł skupia się na możliwościach i wyzwaniach związanych z akcjami tokenizowanymi.

Przegląd historii tokenizowanych akcji

W rzeczywistości tokenizowane akcje nie są nową koncepcją, a od 2017 roku rozpoczęły się próby z STO, tak zwanymi STO (Security Token Offering). , Security Token Issuance) to metoda finansowania w dziedzinie kryptowalut, której istotą jest digitalizacja praw i interesów tradycyjnych finansowych papierów wartościowych i umieszczenie ich w łańcuchu, a także realizacja tokenizacji aktywów za pomocą technologii blockchain. Łączy w sobie zgodność tradycyjnych papierów wartościowych z wydajnością technologii blockchain. Jako ważna klasa bezpieczeństwa, tokenizowane akcje są najciekawszym scenariuszem zastosowania w przestrzeni STO.

Przed pojawieniem się STO, główną metodą finansowania w przestrzeni blockchain było ICO (Initial Coin Offering). Szybki wzrost ICO opiera się głównie na wygodzie inteligentnych kontraktów Ethereum, ale tokeny emitowane przez większość projektów nie reprezentują rzeczywistych praw i interesów związanych z aktywami, a także brakuje nadzoru, co skutkuje częstymi oszustwami i ucieczkami.

W 2017 roku SEC (Komisja Papierów Wartościowych i Giełd) wydała oświadczenie w odpowiedzi na incydent z DAO, stwierdzając, że niektóre tokeny mogą być papierami wartościowymi i powinny być regulowane zgodnie z ustawą o papierach wartościowych z 1933 roku. Był to punkt wyjścia do oficjalnego kiełkowania koncepcji STO. W 2018 roku STO stało się popularne jako koncepcja "zgodnego ICO" i zaczęło przyciągać uwagę branży. Jednak ze względu na brak ujednoliconych standardów, słabą płynność na rynku wtórnym oraz wysokie koszty przestrzegania przepisów, rynek rozwijał się powoli.

Wraz z nadejściem DeFi Summer w 2020 roku, niektóre projekty zaczęły próbować tworzyć instrumenty pochodne powiązane z cenami akcji za pomocą inteligentnych kontraktów za pośrednictwem zdecentralizowanych rozwiązań, dzięki czemu inwestorzy on-chain nie muszą być skomplikowaniW oparciu o proces KYC możliwe jest inwestowanie bezpośrednio na tradycyjnej giełdzie. Ten paradygmat, często określany jako model aktywów syntetycznych, nie jest bezpośrednim właścicielem amerykańskich akcji i nie wymaga zaufania do scentralizowanego organu do handlu, omijając kosztowne koszty regulacyjne i prawne. Reprezentatywne projekty to m.in. Synthetix i Mirror Protocol w ekosystemie Terra.

W tych projektach animatorzy rynku mogą zapewnić nadwyżkę zabezpieczenia kryptowalutowego, aby wybić syntetyczne amerykańskie akcje on-chain i zapewnić płynność rynku, podczas gdy inwestorzy mogą handlować tymi akcjami bazowymi bezpośrednio na rynku wtórnym w DEX, aby uzyskać ekspozycję cenową na zakotwiczone akcje. Do dziś pamiętam, że akcjami na amerykańskim rynku akcji w tamtym czasie była nadal Tesla, a nie Nvidia w poprzednim cyklu. W związku z tym większość sloganu projektu odegrała rolę w sprzedaży handlu TSLA bezpośrednio w łańcuchu.

Jednakże, sądząc po ostatecznym rozwoju rynku, wolumen obrotu syntetycznymi amerykańskimi akcjami w łańcuchu był niezadowalający. Biorąc za przykład sTSLA na Synthetix, licząc wybicie i umorzenie na rynku pierwotnym, jego całkowite skumulowane transakcje on-chain wynoszą tylko 798Razy. Później większość projektów twierdziła, że ze względów regulacyjnych usuną syntetyczne aktywa z amerykańskiego rynku akcji i zwrócą się do innych scenariuszy biznesowych, ale głównym powodem jest prawdopodobnie to, że PMF nie został znaleziony Niemożliwe jest ustanowienie zrównoważonego modelu biznesowego, ponieważ przesłanką ustanowienia logiki biznesowej aktywów syntetycznych jest to, że istnieje duży popyt na transakcje on-chain, co przyciąga animatorów rynku do wybijania aktywów za pośrednictwem rynku pierwotnego i zarabiania na opłatach za animowanie rynku na rynku wtórnym, a jeśli nie będzie takiego popytu, animatorzy rynku nie tylko nie będą w stanie uzyskać dochodu z aktywów syntetycznych, ale także będą musieli ponieść ekspozycję na ryzyko związane z aktywami syntetycznymi i krótkim zakotwiczeniem akcji amerykańskich, więc płynność będzie się dalej kurczyć.

Oprócz modelu aktywów syntetycznych, niektóre dobrze znane CEX-y starają się również zapewnić traderom kryptowalut możliwość handlu amerykańskimi akcjami poprzez scentralizowany model przechowywania. W tym modelu istnieje zewnętrzna instytucja finansowa lub giełda, która deponuje rzeczywiste akcje i tworzy zbywalny instrument bazowy bezpośrednio w CEX. Bardziej typowe z nich to FTX i Binance. FTX uruchomił tokenizowaną usługę handlu akcjami 29 października 2020 r . we współpracy z niemiecką firmą finansową CM-Equity AG Nawiązał współpracę ze szwajcarską firmą Digital Assets AG, aby umożliwić użytkownikom spoza USA i użytkownikom z ograniczeniami handel tokenami powiązanymi z akcjami spółek notowanych na giełdzie w USA, takich jak Facebook, Netflix, Tesla, Amazon itp. W kwietniu 2021 roku Binance zaczęło również oferować tokenizowane usługi handlu akcjami, przy czym Tesla (TSLA) była pierwszą firmą, która weszła na giełdę.

Jednak otoczenie regulacyjne w tamtym czasie nie było szczególnie przyjazne, a głównym sponsorem był CEX, co oznaczało, że stanowił bezpośrednią konkurencję dla tradycyjnych platform obrotu akcjami, takich jak Nasdaq itp., i naturalnie znalazł się pod dużą presją. FTX odnotował rekordowy wolumen obrotu tokenizowanymi akcjami w IV kwartale 2021 roku. Z tego wolumen obrotu w październiku 2021 r. wyniósł 94 mln USD, ale w listopadzie 2022 r Po bankructwie miesiąca jego tokenizowana usługa handlu akcjami została przerwana. Z drugiej strony Binance ogłosił w lipcu 2021 roku, że zaprzestanie świadczenia usług handlu tokenizowanymi akcjami zaledwie trzy miesiące po uruchomieniu działalności.

Od tego czasu, gdy rynek wszedł w besę, rozwój toru również utknął w martwym punkcie. Dopiero wybór Trumpa na prezydenta sprawił, że jego zderegulowana polityka finansowa spowodowała zmianę w środowisku regulacyjnym i ponownie skupiła się na akcjach tokenizowanych, ale w tym czasie miała ona nową nazwę, RWA. Paradygmat ten kładzie nacisk na wprowadzenie zgodnych emitentów do emisji tokenów 1:1 gwarantowanych przez rzeczywiste aktywa w łańcuchu poprzez zgodny projekt architektury, a tworzenie, obrót, umorzenie i zarządzanie aktywami zabezpieczającymi są ściśle wdrażane zgodnie z wymogami regulacyjnymi.

Obecny stan rynku akcji RWA

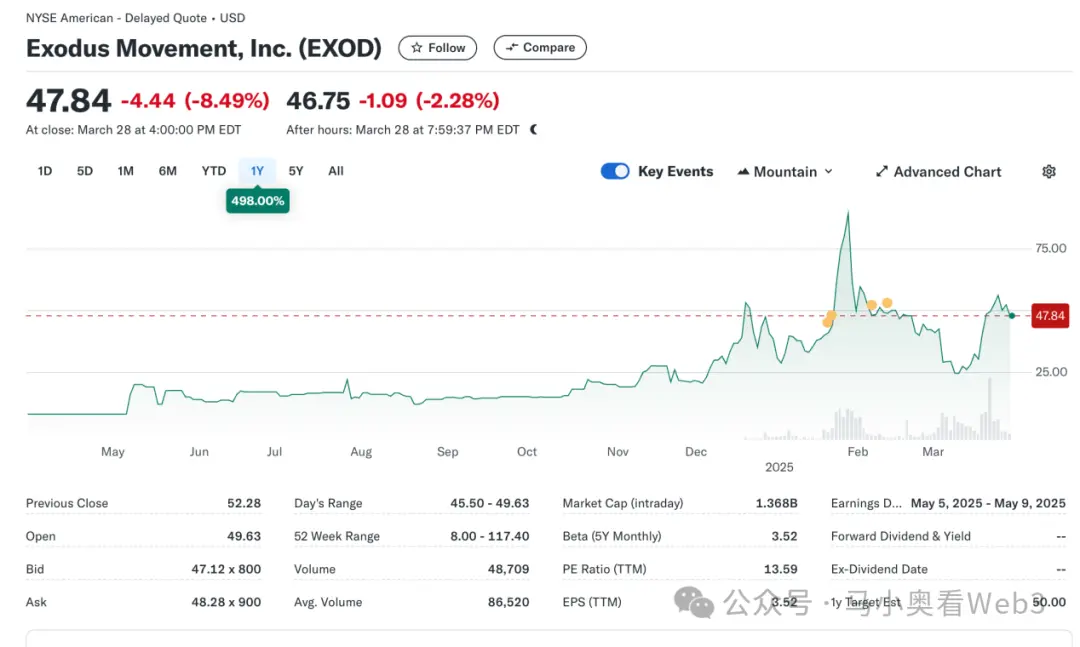

Rzućmy więc okiem na obecny stan rynkowy akcji RWA. Ogólnie rzecz biorąc, rynek jest wciąż na wczesnym etapie rozwoju i nadal jest zdominowany przez akcje amerykańskie. Według RWA.xyz łączna emisja obecnego rynku akcji RWA wyniosła 445,40 mln USD, ale warto zauważyć, że wśród nich: 429 dolarów.Emisja 84M jest związana z bazowym EXOD, którym jest Exodus Movement, IncWyemitowana akcje on-chain, firma programistyczna zajmująca się opracowywaniem portfeli kryptowalutowych typu self-custodial, została założona w 2015 roku i ma siedzibę w Nebrasce w USA. Akcje spółki są notowane na NYSE America i umożliwiają użytkownikom migrację swoich zwykłych akcji klasy A do blockchaina Algorand w celu zarządzania, gdzie użytkownicy mogą zarządzać za pomocą portfela Exodus Patrząc bezpośrednio na cenę tej części aktywów on-chain, całkowita kapitalizacja rynkowa firmy wynosi obecnie 1,5 mld USD.

Firma stała się również jedyną firmą w USA, która tokenizuje swoje akcje zwykłe na blockchainie. Warto jednak zauważyć, że on-chain EXOD jest tylko cyfrową identyfikacją on-chain swoich akcji i nie zawiera praw głosu, zarządzania, ekonomicznych ani innych, a token nie może być bezpośrednio handlowany i wprowadzany do obrotu w łańcuchu.

Wydarzenie to ma charakter symboliczny, oznaczając wyraźną zmianę w podejściu SEC do aktywów kapitałowych on-chain, a w rzeczywistości próba emisji akcji on-chain przez Exodus nie była łatwa. W maju 2024 roku Exodus po raz pierwszy złożył wniosek o tokenizację akcji zwykłych, ale ze względu na: W tym czasie polityka regulacyjna SEC nie uległa zwrotowi, co spowodowało początkowe odrzucenie planu on-chain. Ale potem, w grudniu 2024 roku, po ciągłych ulepszeniach rozwiązań technicznych, środkach zgodności i ujawnianiu informacji, Exodus w końcu uzyskał Zatwierdzony przez SEC i pomyślnie zakończony notowaniem on-chain tokenizacji akcji zwykłych. Wydarzenie to sprawiło również, że akcje spółki stały się bardzo poszukiwane na rynku, a ceny osiągnęły rekordowe poziomy.

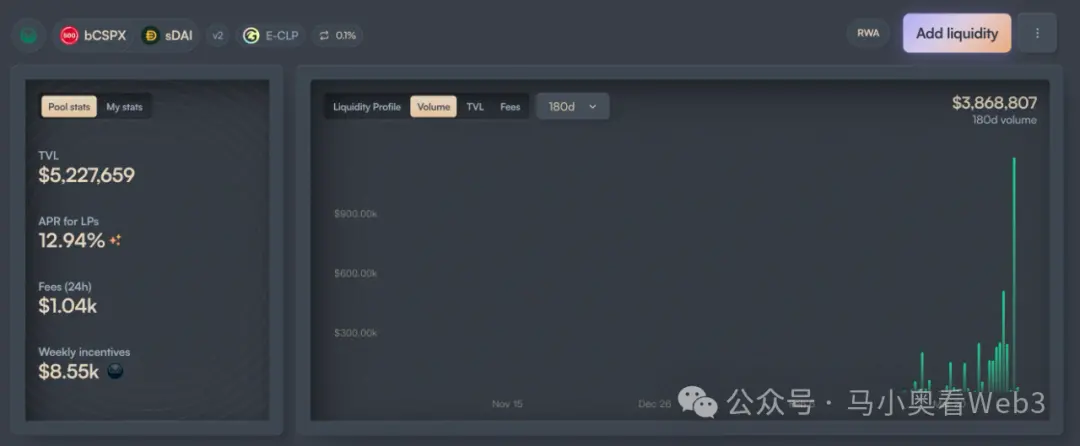

Ponadto pozostały udział w rynku wynoszący około 16 mln USD przypisuje się głównie projektowi o nazwie Backed Finance. Jest to szwajcarska firma, która działa w oparciu o zgodną architekturę, która pozwala użytkownikom spełniającym wymagania KYC płacić USDC za wybijanie tokenów giełdowych on-chain za pośrednictwem oficjalnego rynku pierwotnego, a po otrzymaniu aktywów kryptograficznych wymienić je z powrotem na USD i kupić na rynku wtórnym Akcje COIN, (w środku mogą wystąpić pewne opóźnienia ze względu na godziny otwarcia giełdy), po udanym zakupie akcje są zarządzane przez szwajcarski bank powierniczy, a następnie do użytkowników wysyłane są tokeny mennicze bSTOCK w stosunku 1:1. Proces wykupu jest odwrócony. Gwarancja Zabezpieczenia Aktywów Rezerwowych to regularne wydawanie certyfikatów rezerwowych we współpracy z firmą audytorską o nazwie Network Firm. Inwestorzy on-chain mogą kupować takie aktywa giełdowe on-chain bezpośrednio za pośrednictwem DEX-ów, takich jak Balancer. Ponadto Backed nie zapewnia posiadaczom tokenów giełdowych prawa własności ani żadnych innych dodatkowych praw, w tym prawa głosu. I tylko użytkownicy, którzy przeszli KYC, mogą realizować USDC za pośrednictwem rynku pierwotnego.

Jeśli chodzi o emisję, adopcja Backed koncentruje się głównie na dwóch aktywach, CSPX i COIN, przy czym pierwszy z nich ma emisję około 10 mln USD, a drugi Około 3mln dolarów. Jeśli chodzi o płynność on-chain, jest ona skoncentrowana głównie w dwóch łańcuchach Gnosis i Base, z których płynność bCSPX wynosi około 6 mln USD. Płynność wbCOIN wynosi około 1 mln USD. Pod względem wolumenu obrotu nie jest on zbyt wysoki, biorąc za przykład największą pulę płynności bCSPX, od czasu wdrożenia 21 lutego 2025 r. skumulowany wolumen obrotu wynosi około3,8 mln USD, łączna liczba transakcji to około 400.

Kolejnym godnym uwagi posunięciem jest postęp Ondo Finance, wraz z uruchomieniem Ondo 6 lutego 2025 roku Firma ogłosiła swoją ogólną strategię dla sieci Ondo i Ondo Global Markets, przy czym tokenizowane akcje są głównym celem handlowym w Ondo Global Markets. Być może Ondo, ze swoimi szerszymi zasobami TradFi i lepszym zapleczem technicznym, może przyspieszyć rozwój tej ścieżki, ale to się dopiero okaże.

Szanse i wyzwania związane z kapitałem ważonym ryzykiem

Następnie przyjrzyjmy się możliwościom i wyzwaniom związanym z równościowym ryzykiem ważenia ryzykiem. Zazwyczaj rynek uważa, że zapasowe RWA ma trzy zalety:

l7-24-godzinna platforma transakcyjna: Ze względu na charakterystykę techniczną blockchaina ma on cechy działania w każdych warunkach pogodowych. Dzięki temu handel tokenizowanymi akcjami jest wolny od ograniczeń czasowych tradycyjnych giełd i w pełni wykorzystuje potencjalny popyt handlowy. W przypadku Nasdaq, chociaż możliwość świadczenia 24-godzinnych usług handlowych została osiągnięta dzięki wydłużonemu handlowi przed wprowadzeniem na rynek i po godzinach, regularne godziny handlu są ograniczone do połowy tygodnia. A jeśli platforma handlowa jest rozwijana bezpośrednio za pośrednictwem blockchaina, transakcje całodobowe będą realizowane po niższych kosztach.

l Niskokosztowe nabywanie amerykańskich aktywów przez użytkowników spoza USA: Dzięki wprowadzeniu na dużą skalę stablecoinów opartych na płatnościach, użytkownicy spoza USA mogą bezpośrednio używać stablecoinów do handlu aktywami amerykańskimi bez ponoszenia kosztów opłat i czasu spowodowanych przez fundusze transgraniczne. Zakładając, że chiński inwestor inwestuje w amerykańskie akcje za pośrednictwem Tiger Brokers, opłata za przelew transgraniczny wynosi około 0,1% bez uwzględnienia opłaty giełdowej, a rozliczenie przelewów transgranicznych trwa zwykle 1-3 dni robocze. Jeśli transakcja jest przeprowadzana za pośrednictwem kanałów on-chain, można uniknąć tych dwóch części kosztów.

l Potencjał innowacji finansowych wynikający z komponowalności: Dzięki programowalności, tokenizowane akcje obejmą ekosystem DeFi, dzięki czemu będą miały silniejszy potencjał innowacji finansowych w łańcuchu. Na przykład pożyczki on-chain i inne scenariusze.

Autor uważa jednak, że obecne tokenizowane akcje nadal stoją w obliczu dwóch niewiadomych:

l Szybkość rozwoju polityki regulacyjnej: zgodnie z EXOD i BackedMożemy wiedzieć, że obecna polityka regulacyjna nie była w stanie rozwiązać problemu "równych praw do akcji", czyli zakupu akcji tokenizowanych, a akcje fizyczne mają te same prawa i interesy na poziomie prawnym, takie jak prawa do zarządzania. Ogranicza to wiele scenariuszy transakcji, takich jak fuzje i przejęcia za pośrednictwem rynku wtórnego. A scenariusze wykorzystania zgodności dla tokenizowanych akcji nie są jasne, co również w pewnym stopniu hamuje tempo innowacji finansowych. W związku z tym jego postęp jest w dużym stopniu uzależniony od tempa polityki regulacyjnej, a biorąc pod uwagę, że główny cel polityczny obecnej administracji Trumpa jest nadal na etapie repatriacji produkcji, harmonogram prawdopodobnie będzie nadal przesuwany.

l Rozwój adopcji stablecoinów: Sądząc po wcześniejszych wydarzeniach, głównymi docelowymi użytkownikami tokenizowanych akcji najprawdopodobniej nie są użytkownicy natywni kryptowalut, ale tradycyjni inwestorzy giełdowi spoza USA. Dla tej części grupy niepokojące jest również to, czy adopcja stablecoinów staje się coraz wyższa, a będzie to ściśle związane z polityką stablecoinów innych krajów, na przykład dla chińskich inwestorów, w porównaniu z regularną oficjalną wymianą kanałów, nabycie stablecoinów za pośrednictwem rynku OTC musi wynosić 0,3%~1% Jest to również znacznie wyższy koszt niż koszt inwestowania w amerykańskie akcje za pośrednictwem tradycyjnych kanałów.

W związku z tym, podsumowując, w perspektywie krótkoterminowej autor uważa, że istnieją dwie możliwości rynkowe dla akcji RWA:

1. W przypadku spółek notowanych na giełdzie mogą one emitować tokeny giełdowe on-chain, odnosząc się do przypadku EXOD, chociaż nie ma wielu praktycznych scenariuszy wykorzystania w krótkim okresie, ale przynajmniej potencjalna zdolność do innowacji finansowych, inwestorzy są skłonni dać spółce wyższą wycenę. Na przykład w przypadku niektórych przedsiębiorstw, które mogą prowadzić działalność w zakresie zarządzania aktywami w łańcuchu, metoda ta może być stosowana do przekształcania tożsamości inwestorów w użytkowników produktów, a akcji posiadanych przez inwestorów w zarządzane aktywa przedsiębiorstw, aby zwiększyć potencjał wzrostu biznesowego firmy.

W przypadku tokenizowanych akcji amerykańskich o wysokiej dywidendzie, niektóre protokoły DeFi oparte na zyskach stają się potencjalnymi użytkownikami. Wraz z odwróceniem nastrojów rynkowych, rentowność większości natywnych scenariuszy realnej stopy zwrotu w łańcuchu znacznie spadnie, a protokoły DeFi przynoszące zyski, takie jak Ethina, muszą stale szukać innych scenariuszy realnej rentowności, aby zwiększyć ogólną rentowność i zwiększyć konkurencyjność rynku. Aby uzyskać szczegółowe informacje, zobacz Ethena, aby zapoznać się z przykładem konfiguracji BUIDL. Z drugiej strony akcje o wysokiej dywidendzie zwykle należą do dojrzałych branż, o stabilnych modelach zysków, obfitych przepływach pieniężnych i mogą nadal wypłacać zyski akcjonariuszom, a większość z nich charakteryzuje się niską zmiennością, silną odpornością na cykle gospodarcze i stosunkowo kontrolowanym ryzykiem inwestycyjnym. W związku z tym, jeśli uda się wprowadzić na rynek niektóre akcje blue chipów o wysokiej dywidendzie, mogą one zostać przyjęte przez protokoły DeFi oparte na zyskach.