Futarchy: Når prediksjonsmarkedet blir et styringsvåpen, et styringseksperiment som undergraver paradigmet for DAO-beslutningstaking

Forfatter: Loxia

I mars 2025 lanserte Optimism et landemerkeeksperiment på kjedestyring. Ved å tildele 500 000 OP-tokens gjennom Futarchy-mekanismen, testet dette 21-dagers sosiale eksperimentet ikke bare gjennomførbarheten av prediksjonsmarkedet i den økologiske styringen av den offentlige kjeden, men avslørte også den komplekse spenningen i utviklingen av desentraliserte beslutningsmekanismer.

01. Eksperiment med futarkistyring

I mars lanserte Optimism et nytt Futarchy-styringseksperiment, som bokstavelig talt oversettes til prediksjonseksperiment, i blokkjeden er Futarchy en styringsmodell som veileder beslutningstaking gjennom prediksjonsmarkedet, ved å bruke den prediktive kraften til finansmarkedene og deltakernes innsats for å stimulere til mer nøyaktige prognoser og analyser. I dette eksperimentet brukte Optimism Futarchy til å distribuere totalt 500k OP (100k * 5) med insentiver for å utforske en ny insentivdistribusjonsmodell for den offentlige kjedesiden for å stimulere utviklingen av økosystemet, og det meste av fremgangen til eksperimentet er fullført, og Loxia, et medlem av LXDAO, som en av deltakerne i eksperimentet, uttrykte forsiktig optimisme om fremtiden til styringsmetoden.

Futarchy foreslått av MetaDAO er ganske enkelt at når noen foreslår et styringsformål (for eksempel "airdrop-tokens for å stimulere brukere"), vil Futarchy definere to betingelser: "pass" og "veto" token-markedet. Deltakerne må pantsette reelle eiendeler i bytte mot det tilsvarende tokenet for handel - hvis de er optimistiske om at forslaget vil presse opp prisen på tokenet, vil de kjøpe "pass"-markedstokenet; Ellers kan du satse på "veto"-markedet. Til syvende og sist avgjøres forslagets skjebne ved å sammenligne de vektede gjennomsnittsprisene til de to markedene, og deltakerne kan innløse sikkerhetsmidlene, men beslutningsresultatene påvirker direkte verdien av deres beholdninger. Denne designen knytter på en smart måte individuelle interesser til kollektive mål:

Hvis du ønsker å tjene penger, må du fordype deg i den langsiktige effekten av forslaget på prisen på organisasjonens token, i stedet for å stemme på instinkt eller følge flokken. MetaDAOs praksis viser at selv om en ondsinnet forslagsstiller prøver å manipulere markedet, vil behovet for å skaffe "pass"-tokens til en høy pris oppveie tapene. MetaDAO mener at når hver beslutning er moderert av ekte penger, har kollektiv intelligens en sjanse til å overvinne menneskelige svakheter.

02. Opprinnelsen til futarchi

Futarchy er en styreform foreslått av økonomen Robin Hanson. I denne styringsmodellen definerer folkevalgte mål på landets velvære, og prediktive markeder brukes til å bestemme hvilken politikk som vil ha mest positiv innvirkning. New York Times listet opp «Futarchy» som et moteord i 2008. Senere ble konseptet også introdusert i diskusjonen om blokkjede og DAO-er.

Futarchys salgsfremmende slagord er:

«Stem på verdier, sats på tro.» Denne setningen betyr:

Innbyggerne bør bruke demokratiske prosesser for å uttrykke «hva vi ønsker» (dvs. «verdier»).

Prediksjonsmarkedet brukes deretter til å bestemme "hvilken politikk som mest sannsynlig vil oppnå disse målene" (dvs. "tro" – vurderinger om årsak og virkning).

Økonomen Tyler Cowen sa: «Jeg er ikke optimistisk med hensyn til fremtiden til Futarchy eller om det vil lykkes når det er implementert. Robin sa: 'Stem på verdier, sats på tro', men jeg tror ikke verdier og tro kan skilles så lett. ”

Cowen hevder at menneskelige verdier og tro er svært sammenvevd, og det er vanskelig å fullstendig skille «målet» fra «måten å oppnå det på». For eksempel kan en person hevde å forfølge sosial likhet (verdier), men hans støtte til visse politikk (tro) er faktisk motivert av ideologiske preferanser snarere enn rasjonelle spådommer om effektene av politikken.

Med andre ord kan ikke prediksjonsmarkeder skjermes fullstendig fra menneskelige emosjonelle, kognitive skjevheter og verdiorientert interferens, så Futarchys driftsmekanisme er kanskje ikke så rasjonell og effektiv som den teoretisk sett kan.

03, Futarchy for optimisme

Designerne av Futarchy Governance Experiment hevdet:

-

Når beslutningstakere blir belønnet og straffet for sin nøyaktighet (→ belønning for nøyaktighet → straff for unøyaktighet), har de en tendens til å ta mer gjennomtenkte, objektive beslutninger;

-

Samtidig kan en tillatelsesløs futarchi-modell tiltrekke flere mennesker til å delta (crowd intelligence) i stedet for å være begrenset til sentraliserte beslutningsorganer.

Samtidig, for å gjøre eksperimentet mer åpent, og for å få mer data for å teste eksperimentet, har eksperimentatoren åpnet deltakelsestillatelsen, alle med en telegramkonto eller Farcaster-konto kan delta, og alle prediktorer vil få 50 OP-PLAY-inngangssjetonger (det er OP-PLAY, tokenet har ingen reell verdi, det er en falsk brikke kun for eksperimentelle formål), og de faktiske deltakerne i OP-styringen vil få flere OP-PLAY-brikker.

Så hva er spådomsproblemene rundt denne runden med Futarchy?

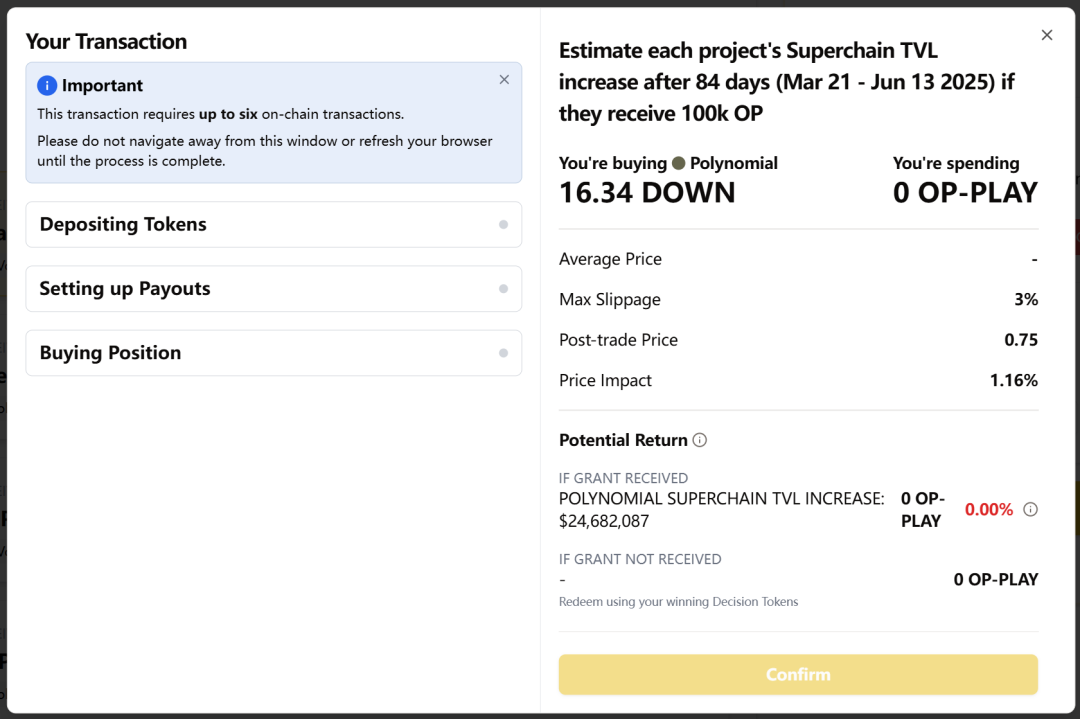

Hvis et prosjekt mottar 100k OP-insentiver, hvilke(n) protokoll(er) vil få størst TVL-vekst etter tre måneder.

Det er 23 prosjekter som deltar i Futarchy denne gangen, og hver person som deltar i eksperimentet må forutsi TVL-økningen til disse 23 prosjektene etter å ha "fått 100k OP-insentiver", i begynnelsen av eksperimentet er den første forutsagte TVL for alle prosjekter den samme (samme startlinje, som referanse, i prosjektvalget av testeksperimentet), over tid vil brukere satse OP-PLAY, og kjøpe kjøpsopsjoner (UP-tokens) og salgsopsjoner (DOWN) av forskjellige prosjekter token) for å starte spillet, og hvert av de fem prosjektene med de høyeste prediksjonsresultatene vil bli belønnet med 100k OP.

På slutten av eksperimentet valgte deltakerne ut fem prosjekter gjennom OP-PLAYs deltakelse i prediksjonsmarkedet, og til sammenligning valgte tilskuddsrådet også ut sine egne fem finansierte prosjekter:

I løpet av 21 dager med oppturer og nedturer ble de fem beste 100K OP-finansierte prosjektene valgt gjennom Futarchy:

-

Rakettbasseng: $ 59.4 millioner

-

SuperForm: $ 48.5 millioner

-

Balanse og rødbeter: 47,9 millioner dollar

-

Avantis: 44,3 millioner dollar

-

Polynom: 41,2 millioner dollar

Samtidig vil de fem finansierte prosjektene som er valgt ut av Grants Council (hvis det er overlapping, vil de kun bli utstedt én gang):

-

Ekstra finansiering

-

Gyroskop

-

Reservoar

-

QiDAO

-

Silo

04. Begrensninger av futarkimodellen i styring

Begrensninger for denne TVL-vurderingsberegningen:

"Hvis prisen på ETH går opp, vil de protokollene som låser opp mye ETH se ut som om de vokser mye på TVL, selv om de ikke gjør noe." - @joanbp, 13.

"Vi ser ut til å bruke Futarchy for å bestemme hvem som skal motta tilskuddet, men hvis TVL-veksten bare er en refleksjon av markedsprisendringer, gjenspeiler ikke denne beregningen om prosjektet utnytter tilskuddet godt." - @joanbp, 13.

Det er også viktig å sette opp indikatorene for prognoseeksperimentet:

«Vi bør velge de beregningene som – selv om deltakerne ønsker å «manipulere» – bare kan «vinne» ved å gjøre det som er økologisk fordelaktig.» – @Sky, 17.

Avvik på grunn av simulerte tokens (selv om verdien av det virkelige tokenet er utilstrekkelig)

«Det er 'falske penger', ikke 'ekte penger'. Mange mennesker vil satse på begge sider i siste liten, bare for ikke å tape. ”

— @thefett, 19.

*41 % av deltakerne sikrer risikoen på slutten av dagen (spill på begge sider for å unngå tap)

«Jeg føler ikke at jeg bringer noen spesiell innsikt til bordet, men heller utvanner innflytelsen til folk som virkelig forstår prosjektet.»

— @Milo, 20 mars

Brukeropplevelsen er dårlig og påvirker effektiviteten til spillet:

Suksessen med å forutsi et marked avhenger i stor grad av dybden av brukerengasjementet. Terskelen for denne eksperimentopplevelsen er imidlertid høy, informasjonen er ugjennomsiktig, og operasjonen er tungvint, noe som i stor grad påvirker deltakernes dømmekraft og deltakelse.

Vanlige tilbakemeldinger fra brukere inkluderer:

-

Jeg vet ikke hvor mange tokens det er totalt.

-

Et enkelt spill krever 6 interaksjoner på kjeden. (Så jeg gjorde ikke noen få transaksjoner i dette eksperimentet, grensesnittet var for komplisert)

-

Det er ikke klart om feil vare er et tap.

-

Logikken om fortjeneste og tap på ledertavlen er uforståelig.

«JEG TRODDE FØRST AT PLAY BLE BRUKT, MEN DET VISTE SEG AT HVER GJENSTAND BLE TILBAKESTILT, OG JEG KUNNE IKKE FINNE UT HVOR MYE JEG BRUKTE TOTALT.» — @Milo, 20 mars

"Det er litt for mye å gjøre seks avtaler i en spådom." — @Milo, 20 mars

"Jeg kunne ikke lese ledertavlen, og noen ganger følte jeg at jeg skulle være lønnsom, og det viste seg å være et tap på 46 %." — @joanbp, 19.

I følge den offisielle datarapporten utstedt av Butter, dette eksperimentet:

-

Det totale transaksjonsvolumet var 5 898, men 41 % av adressene deltok bare de siste tre dagene, noe som indikerer at brukerlæringskostnadene var for høye.

-

En enkelt prediksjon krever 6 interaksjoner på kjeden (se skjermbilde av grensesnittet), noe som resulterer i et gjennomsnitt på bare 13,6 transaksjoner per person.

-

Til tross for 2 262 besøkende var konverteringsfrekvensen bare 19 % og engasjementsraten for OP-styringsbidragsytere var bare 13,48 %

-

45 % av prosjektene avslørte ikke planene sine til prognosemakere, og informasjonsasymmetri førte til prognoseskjevhet (f.eks. oversteg Balancers prognose prosjektets selvestimat med 26,4 millioner dollar)

05. Sammendrag

1. Etableringen av spillindikatorer vil ha en avgjørende innvirkning på Futarki-eksperimentet

En god indikator bør ha:

-

Målbarhet: tydelig og lett å verifisere;

-

Riktig retning: kan veilede deltakerne til å gjøre ting som "fremmer den positive utviklingen av systemet selv om det er for å vinne penger";

-

Ikke lett å gamifisere: Det er vanskelig å bli "større og sterkere" ved enkle økonomiske ferdigheter eller prissvingninger.

For eksempel, i dette Futarchy-eksperimentet, er TVL i amerikanske dollar svært utsatt for svingninger i prisen på vanlige valutaer som ETH, noe som gjør spådommen mer som å "satse på prisen på mynten" i stedet for å vurdere hvem som virkelig har evnen til å vokse.

I følge den offisielle rapporten utstedt av Butter, har de foreløpige TVL-dataene per 9 april 2025 avslørt begrensningene til beregningene:

-

Rocket Pool (prognose TVL-vekst på 59,4 millioner) Faktisk TVL-vekst er 59,4 millioner og faktisk TVL-vekst er 0

-

SuperForm (prognose 48,5 millioner) falt faktisk 1,2 millioner

-

Balancer & Beets (prognose 47,9 millioner) falt faktisk med 13,7 millioner

Den totale faktiske TVL for alle Futarchy-utvalgte prosjekter var 15.8 millioner dollar, mens Grants Council valgte prosjekter i samme periode:

-

Extra Finance (prognose 39,7 millioner) reell vekst på 8 millioner

-

QiDAO (prognose 26,9 millioner) vokste faktisk med 10 millioner

Dette bekrefter fellesskapets mistanke om at TVL-indikatoren er sterkt korrelert med markedsprisen og ikke effektivt gjenspeiler prosjektets reelle operasjonelle evne.

2. Futarchys "Best Forecaster"-resultater er ikke helt objektive

-

I dette eksperimentet handler det mer om OP-PLAY-handelsevnen til deltakerne, snarere enn valget av "prediksjonsevne", fordi i dette eksperimentet har alle målene en relativt stor daglig nivåstigning og fall, og deltakerne har et betydelig rom å operere (anonym konto @joanbp nådd toppen gjennom høyfrekvent handel (406 transaksjoner/3 dager))

-

På den endelige OP-PLAY-ledertavlen for handelsgevinstrate har Badge Holders, som en anerkjent OP-økosystemprofesjonell, den laveste gruppegevinstraten.

-

Bare 4 av de 20 beste prognosemakerne har OP-styringsidentiteter (skydao.eth/alexsotodigital.eth, etc.)

3. Forutsi paradoksene som påvirker beslutningstaking:

Futarchys natur er at prediksjon er beslutningstaking, og kollektive forventninger har en direkte innvirkning på resultatet (f.eks. hvilket prosjekt i dette eksperimentet som får tilskudd). Dette er forskjellig fra det generelle prediksjonsmarkedet, som utelukkende forutsier eksterne hendelser, og skaper noen unike dynamiske utfordringer. Som diskutert i OP-forumet, har en velger to orienteringer i Futarchy:

For det første å satse på populære prosjekter i eksil for å sikre at de blir finansiert (forutsi riktig, men ikke nødvendigvis med høy avkastning, fordi de fleste satser på den måten);

For det andre, hvis det undervurderte prosjektet velges av det uvanlige, er den personlige fordelen størst hvis det viser seg at minoriteten har rett. Denne doble karakteren av stemmegivning og spill gjør deltakerne litt forvirret. Samtidig, når spådommen i seg selv former fremtiden (fordi pengestrømmen påvirker utviklingen av prosjektet), har Futarchy en viss syklus av selvrealisering eller selvdestruktiv: alle presser et prosjekt godt, og ressurser gis til det, og det har naturlig nok en bedre sjanse til å lykkes; På den annen side, selv om den kunne ha lyktes, mislyktes den fordi den ikke hadde ressursene. Denne lukkede sløyfen krever at Futarchy-eksperimentet tolkes nøye for sin prediksjonsnøyaktighet og utformes for å dempe skjevheten til denne selvbevisende sløyfen.

I dette Futarchy-eksperimentet ser vi ikke bare hvordan styringsmekanismer blir «gamblet», men også potensialet til Degen i prediksjonsmarkedet – de er ikke lenger bare profittsøkende forbipasserende, men potensielle profesjonelle guvernører. Først når den institusjonelle designen kan forankre Degens energi til det offentlige målet, la spekulasjoner bli co-konstruksjon og la tipping bli dom, vil Futarchy ha en sjanse til å aktivere den regenerative styringsånden (Regen) som tilhører Web3. Dette eksperimentet vekker muligheten for at styring ikke trenger å være puritansk rasjonell forhandling, men også kan være dypt spillifisert konsensusdannelse. Awakening Degens Regen-blodlinje kan være den evolusjonære retningen for DAO-styring i fremtiden.