Spiegazione dettagliata dell'aggiornamento AAVE V4: rimodellare i prestiti con la modularità, le vecchie monete possono inaugurare un'altra primavera?

La

sera del 25, il post del fondatore di AAVE Stani che annunciava l'imminente lancio di AAVE V4 ha rapidamente attirato molta attenzione e discussioni, e anche la recente polemica tra AAVE e WLFI sulla proposta di distribuzione del token del 7% ha suscitato scalpore nel mercato.

– >

– >

per un po' di tempo, l'attenzione del mercato si è concentrata su AAVE, un protocollo di prestito consolidato.

Sebbene la controversia tra AAVE e WLFI non abbia ancora raggiunto una conclusione definitiva, dietro questa "farsa", sembra mostrare un quadro diverso: "nuove monete in acqua corrente, AAVE corazzata".

Con l'emergere di sempre più nuove monete, stimolate dalla domanda di prestito di token fissi sulla catena, AAVE ha indubbiamente buoni fondamentali e catalizzatori.

Questo aggiornamento V4 potrebbe permetterci di vedere la sua forte competitività in futuro nel campo DeFi e la causa principale del suo crescente volume d'affari.

Dai protocolli di prestito all'infrastruttura DeFi

Quando parliamo di AAVE V4, dobbiamo prima capire una domanda chiave: perché il mercato si aspetta questo aggiornamento?

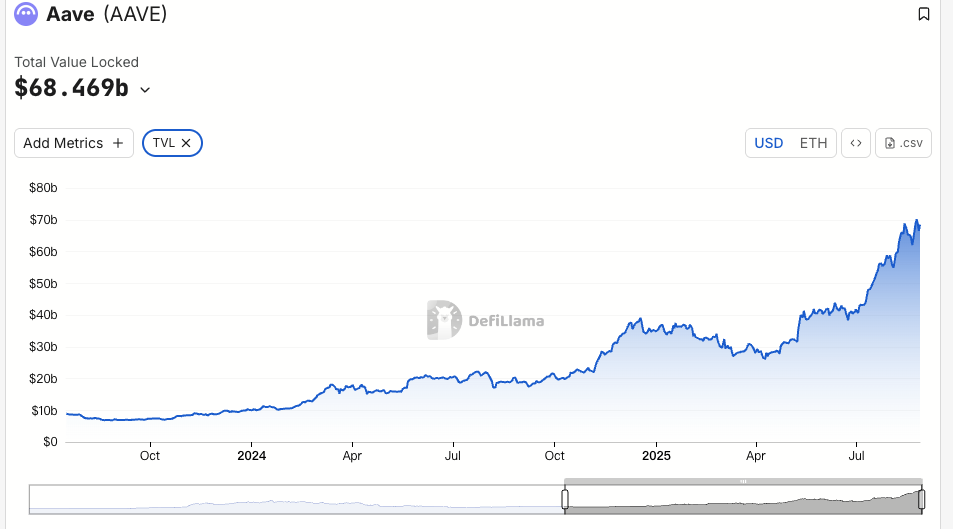

Da ETHLend nel 2017 al gigante della DeFi di oggi con un TVL di 38,6 miliardi di dollari, come protocollo consolidato, AAVE ha effettivamente ottimizzato ogni versione del passato e può influenzare la liquidità e il gameplay degli asset on-chain a vari livelli.

La cronologia delle versioni di AAVE è in realtà la storia dell'evoluzione dei prestiti DeFi.

All'inizio del 2020, quando è stata lanciata la V1, l'intero volume di lock-up della DeFi era inferiore a 1 miliardo di dollari. AAVE utilizza pool di liquidità invece del modello P2P, consentendo ai prestiti di passare da "attesa di matchmaking" a "transazione istantanea". Questo cambiamento ha aiutato AAVE a guadagnare rapidamente quote di mercato.

La V2 è stata lanciata alla fine del 2020 e le innovazioni principali sono i prestiti flash e la tokenizzazione del debito. I flash loan hanno generato ecosistemi di arbitraggio e liquidazione, diventando un'importante fonte di entrate per i protocolli. La tokenizzazione del debito consente di trasferire le posizioni, aprendo la strada ai successivi aggregatori di rendimento. La V3 del 2022 si concentrerà sull'interoperabilità cross-chain, consentendo a un maggior numero di asset on-chain di entrare in AAVE e diventare un connettore per la liquidità multi-chain.

Inoltre, AAVE è diventato un punto di riferimento per i prezzi. Nella progettazione dei tassi di interesse, i protocolli DeFi fanno riferimento alla curva di domanda e offerta di AAVE. Nella scelta di un coefficiente di garanzia, i nuovi progetti confronteranno anche i parametri di AAVE.

Tuttavia, nonostante si tratti di un'infrastruttura, i limiti architetturali della V3 stanno diventando sempre più evidenti.

Il problema più grande è la frammentazione della liquidità. Attualmente, AAVE ha un TVL di 60 miliardi di dollari su Ethereum, mentre Arbitrum ha solo 4,4 miliardi di dollari e anche meno Base. Ogni catena è un regno indipendente e i fondi non possono fluire in modo efficiente. Ciò non solo riduce l'efficienza del capitale, ma limita anche lo sviluppo di piccole catene.

Il secondo problema sono le strozzature dell'innovazione. Qualsiasi nuova funzionalità richiede un processo di governance completo, che spesso richiede mesi dalla proposta all'implementazione. Nell'ambiente di una rapida iterazione della DeFi, questa velocità ovviamente non può tenere il passo con la domanda del mercato.

Il terzo problema è che le esigenze di personalizzazione non possono essere soddisfatte. I progetti RWA hanno bisogno di KYC, GameFi richiede la collateralizzazione NFT e le istituzioni hanno bisogno di pool segregati. Tuttavia, l'architettura unificata di V3 è difficile da soddisfare queste esigenze differenziate. O tutti i sostenitori o non tutti i supporti, nessuna via di mezzo.

Questo è il problema principale che V4 mira a risolvere: come trasformare AAVE da un prodotto potente ma rigido in una piattaforma flessibile e aperta.

Aggiornamento V4

Secondo le informazioni pubblicamente disponibili, la direzione principale del miglioramento di V4 è quella di introdurre un "Unified Liquidity Layer" e adottare il modello Hub-Spoke per modificare il design tecnico esistente e persino il modello di business.

Source@Eli5DeFi

Hub-Spoke: Risolvere sia i problemi necessari che quelli necessari

In parole povere, l'Hub riunisce tutta la liquidità e lo Spoke è responsabile dell'attività specifica. Gli utenti interagiscono sempre tramite Spoke e ogni Spoke può avere le proprie regole e parametri di rischio.

Cosa significa? Ciò significa che AAVE non ha più bisogno di servire tutti con una serie di regole, ma può consentire a diversi Spoke di soddisfare esigenze diverse.

Ad esempio, Frax Finance può creare uno Spoke dedicato che accetta solo frxETH e FRAX come collaterale e imposta parametri più aggressivi. Nel frattempo, un "portavoce istituzionale" può accettare solo BTC ed ETH, richiedere KYC, ma offrire tassi di interesse più bassi.

Due Spoke condividono la liquidità dello stesso Hub, ma sono isolati dal rischio l'uno dall'altro.

La sottigliezza di questa architettura è che risolve il problema "sia il volere che il volere". deve avere sia una profonda liquidità che un isolamento dal rischio; Dovrebbe essere gestito in modo unificato e personalizzato in modo flessibile. In passato, questi erano contraddittori in AAVE, ma il modello Hub-Spoke consente loro di coesistere.

Oltre

all'architettura Hub-Spoke, V4 introduce anche un meccanismo dinamico di premio per il rischio, rivoluzionando il modo in cui vengono fissati i tassi di interesse sui prestiti.

A differenza del modello a tasso fisso di V3, V4 regola dinamicamente i tassi di interesse in base alla qualità del collaterale e alla liquidità del mercato. Ad esempio, gli asset altamente liquidi come WETH godono di tassi di interesse di base, mentre gli asset più volatili come LINK pagano un premio aggiuntivo. Questo meccanismo è automatizzato attraverso contratti intelligenti, il che non solo migliora la sicurezza del protocollo, ma rende anche più equi i costi di prestito.

La

funzione Smart Account di Smart Account V4 consente agli utenti di operare in modo più efficiente. In passato, gli utenti avevano bisogno di passare da un portafoglio all'altro da una catena o da un mercato all'altro, rendendo la gestione di posizioni complesse dispendiosa in termini di tempo e laboriosa. Gli smart account consentono ora la gestione di asset multi-chain e strategie di prestito attraverso un unico wallet, riducendo i passaggi operativi.

Un utente può regolare il collaterale WETH su Ethereum e il prestito su Aptos all'interno della stessa interfaccia, eliminando la necessità di trasferimenti cross-chain manuali. Questa esperienza semplificata rende più facile sia per i piccoli utenti che per i trader professionisti partecipare alla DeFi.

Cross-chain vs. RWA: espandere i confini

della DeFi V4 consente l'interazione cross-chain di secondo livello tramite Chainlink CCIP e supporta catene non EVM come Aptos, consentendo a più risorse di connettersi senza problemi ad AAVE. Ad esempio, un utente può mettere in staking gli asset su Polygon e prendere in prestito e prendere in prestito su Arbitrum, tutto in un'unica transazione. Inoltre, V4 integra asset del mondo reale (RWA) come i buoni del Tesoro tokenizzati, aprendo nuove strade per l'ingresso dei fondi istituzionali nella DeFi. Questo non solo espande la copertura patrimoniale di AAVE, ma rende anche il mercato dei prestiti più inclusivo.

Reazione del mercato

Sebbene AAVE abbia registrato un crollo nel mercato delle criptovalute questa settimana, il suo rimbalzo di oggi è stato significativamente più forte rispetto ad altri principali obiettivi DeFi.

Itoken AAVE hanno registrato un volume di scambi a livello di rete di 18,72 milioni di dollari in 24 ore dopo aver subito un crollo del mercato delle criptovalute questa settimana, significativamente superiore ai 7,2 milioni di dollari di Uni e ai 3,65 milioni di dollari di Ldo, riflettendo la risposta positiva degli investitori all'innovazione del protocollo, mentre l'aumento dell'attività di trading ha ulteriormente migliorato la liquidità.

Rispetto all'inizio di agosto, il TVL di AAVE è salito del 19% questo mese, raggiungendo un livello record vicino ai 70 miliardi di dollari, ed è attualmente al primo posto in termini di TVL sulla catena ETH. Questa crescita supera di gran lunga la media del mercato DeFi, e l'aumento del TVL convalida anche l'efficacia della strategia multi-asset backed di AAVE V4, suggerendo forse che i fondi istituzionali sono entrati silenziosamente nel mercato.

– >

– >

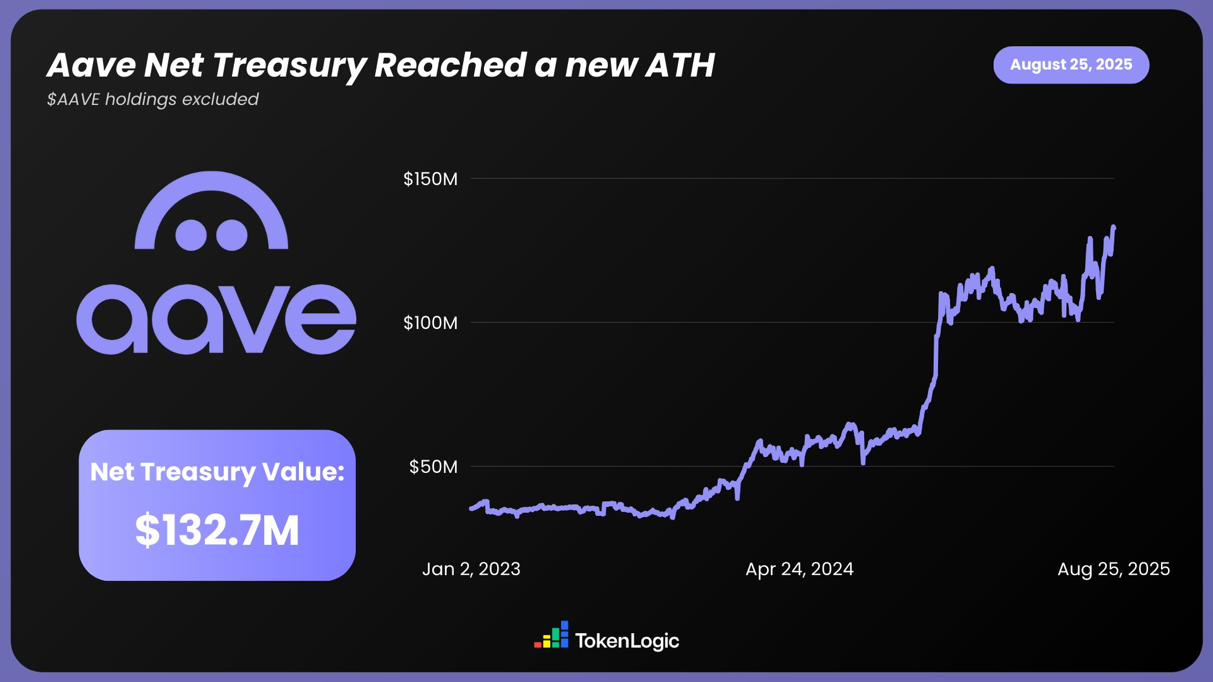

Secondo i dati di TokenLogic, il patrimonio netto totale di AAVE ha raggiunto un nuovo massimo di 132,7 milioni di dollari (escludendo le partecipazioni in token AAVE), con un aumento di circa il 130% nell'ultimo anno.

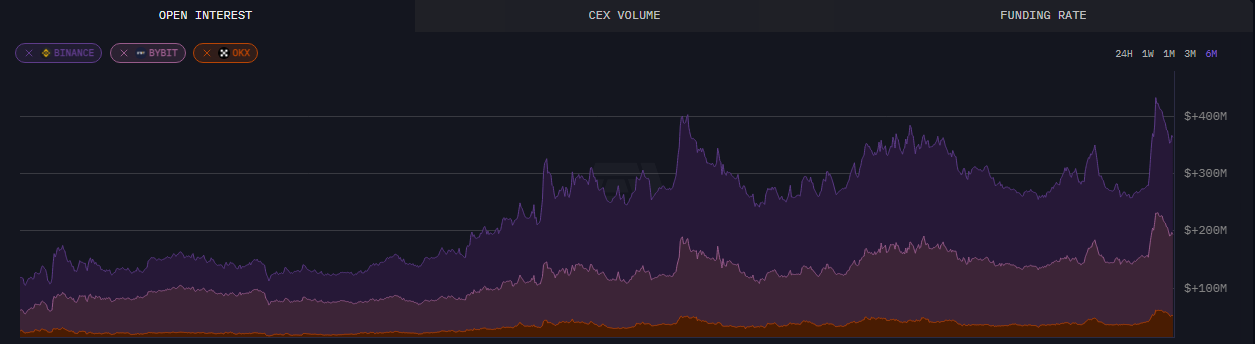

dati on-chain, al 24 agosto, l'open interest di AAVE ha superato i 430 milioni di dollari, un massimo di sei mesi.

Oltre ai dati intuitivi, l'aggiornamento di AAVE ha anche suscitato un'ampia discussione nella comunità, e anche le attuali informazioni anticipate rilasciate da V4 hanno ricevuto molto supporto e riconoscimento, soprattutto in termini di utilizzo del capitale e DeFi componibile, consentendo al mercato di vedere più possibilità e potenzialità.

Rendi di nuovo grande la DeFi

In combinazione con gli aggiornamenti che sono stati divulgati finora, è probabile che l'aggiornamento di AAVE porti il mercato DeFi a un livello superiore, con un'architettura modulare, l'espansione cross-chain e l'integrazione RWA non solo accendono l'entusiasmo del mercato, ma fanno anche salire il prezzo e il TVL.

Anche il suo fondatore, Stani, sembra essere fiducioso nell'impatto dell'aggiornamento V4 sul tracciato della DeFi.

Forse nel prossimo futuro, AAVE sfrutterà il "vento dell'est" di liquidità del mercato rialzista delle criptovalute per salire e aprire infinite possibilità.