Explication détaillée de la mise à niveau d’AAVE V4 : Remodeler le crédit avec modularité, les vieilles pièces peuvent-elles inaugurer un autre printemps ?

Écrit par : Umbrella, Deep Tide TechFlow

Dansla soirée du 25, le message du fondateur d’AAVE, Stani, annonçant le lancement prochain d’AAVE V4 a rapidement attiré beaucoup d’attention et de discussions, et la récente controverse entre AAVE et WLFI sur la proposition de distribution de jetons à 7 % a également fait sensation sur le marché.

– >

– >

pendant un certain temps, l’attention du marché s’est concentrée sur AAVE, un protocole de prêt établi.

Bien que la controverse entre l’AAVE et la WLFI n’ait pas encore atteint une conclusion finale, derrière cette « farce », elle semble montrer une image différente - « de nouvelles pièces dans l’eau courante, AAVE à toute épreuve ».

Avec l’émergence de plus en plus de nouvelles pièces, stimulée par la demande de prêt de jetons fixes sur la chaîne, AAVE a sans aucun doute de bons fondamentaux et catalyseurs.

Cette mise à jour de la V4 peut nous permettre de voir sa forte compétitivité à l’avenir dans le domaine de la DeFi et la cause profonde de l’augmentation de son volume d’affaires.

Des protocoles de prêt à l’infrastructure DeFi

Lorsque nous discutons d’AAVE V4, nous devons d’abord comprendre une question clé : pourquoi le marché s’attend-il à cette mise à niveau ?

D’ETHLend en 2017 au géant de la DeFi d’aujourd’hui avec une TVL de 38,6 milliards de dollars, en tant que protocole établi, AAVE a en fait optimisé toutes les versions du passé et peut affecter la liquidité et le gameplay des actifs on-chain à des degrés divers.

L’historique des versions d’AAVE est en fait l’historique de l’évolution des prêts DeFi.

Début 2020, lors du lancement de la V1, le volume total de blocage de la DeFi était inférieur à 1 milliard de dollars. AAVE utilise des pools de liquidité au lieu du modèle P2P, ce qui permet de passer de l’attente de la mise en relation à la transaction instantanée. Ce changement a permis à AAVE de gagner rapidement des parts de marché.

La V2 a été lancée fin 2020, et les principales innovations sont les prêts flash et la tokenisation de la dette. Les prêts flash ont donné naissance à des écosystèmes d’arbitrage et de liquidation, devenant une source importante de revenus pour les protocoles. La tokenisation de la dette permet de transférer des positions, ouvrant ainsi la voie à des agrégateurs de rendement ultérieurs. La V3 de 2022 se concentre sur l’interopérabilité inter-chaînes, permettant à davantage d’actifs on-chain d’entrer dans AAVE et de devenir un connecteur pour la liquidité multi-chaînes.

De plus, AAVE est devenu une référence en matière de tarification. Lors de la conception des taux d’intérêt, les protocoles DeFi se réfèrent à la courbe d’offre et de demande d’AAVE. Lors du choix d’un ratio de garantie, les nouveaux projets compareront également les paramètres d’AAVE.

Cependant, bien qu’il s’agisse d’une infrastructure, les limites architecturales de la V3 deviennent de plus en plus évidentes.

Le plus gros problème est la fragmentation de la liquidité. Actuellement, AAVE a une TVL de 60 milliards de dollars sur Ethereum, tandis qu’Arbitrum n’a que 4,4 milliards de dollars et encore moins de Base. Chaque chaîne est un royaume indépendant, et les fonds ne peuvent pas circuler efficacement. Cela réduit non seulement l’efficacité du capital, mais limite également le développement de petites chaînes.

Le deuxième problème est celui des goulets d’étranglement dans l’innovation. Toute nouvelle fonctionnalité nécessite un processus de gouvernance complet, qui prend souvent des mois entre la proposition et la mise en œuvre. Dans l’environnement de l’itération rapide de la DeFi, cette vitesse ne peut évidemment pas suivre la demande du marché.

Le troisième problème est que les besoins de personnalisation ne peuvent pas être satisfaits. Les projets RWA ont besoin de KYC, la GameFi nécessite une garantie NFT et les institutions ont besoin de pools séparés. Cependant, l’architecture unifiée de la V3 est difficile à répondre à ces besoins différenciés. Soit tout le soutien, soit pas tout le soutien, pas de terrain d’entente.

C’est le problème central que la V4 vise à résoudre : comment transformer AAVE d’un produit puissant mais rigide en une plate-forme flexible et ouverte.

Mise à niveau de la V4

Selon les informations accessibles au public, l’orientation principale de l’amélioration de la V4 est d’introduire une « couche de liquidité unifiée » et d’adopter le modèle Hub-Spoke pour modifier la conception technique existante et même le modèle commercial.

Source@Eli5DeFi

Hub-Spoke : Résoudre les problèmes nécessaires et nécessaires

En termes simples, le Hub rassemble toutes les liquidités, et le Spoke est responsable de l’activité spécifique. Les utilisateurs interagissent via Spoke pour toujours, et chaque Spoke peut avoir ses propres règles et paramètres de risque.

Qu’est-ce que cela signifie ? Cela signifie qu’AAVE n’a plus besoin de servir tout le monde avec un ensemble de règles, mais peut autoriser différents Spokes à répondre à différents besoins.

Par exemple, Frax Finance peut créer un Spoke dédié qui n’accepte que frxETH et FRAX comme garantie et définit des paramètres plus agressifs. Pendant ce temps, un « spoke institutionnel » peut n’accepter que le BTC et l’ETH, exiger un KYC, mais offrir des taux d’intérêt plus bas.

Deux Spokes partagent la liquidité du même Hub, mais sont isolés l’un de l’autre en termes de risque.

La subtilité de cette architecture est qu’elle résout le problème du « désir et de l’envie ». il doit avoir à la fois une liquidité profonde et une isolation des risques ; Il doit être géré de manière unifiée et personnalisé de manière flexible. Par le passé, ces éléments étaient contradictoires dans AAVE, mais le modèle Hub-Spoke leur permet de coexister.

En

plus de l’architecture Hub-Spoke, la V4 introduit également un mécanisme de prime de risque dynamique, révolutionnant la façon dont les taux d’intérêt d’emprunt sont fixés.

Contrairement au modèle à taux fixe de V3, V4 ajuste dynamiquement les taux d’intérêt en fonction de la qualité des garanties et de la liquidité du marché. Par exemple, les actifs très liquides comme WETH bénéficient de taux d’intérêt de base, tandis que les actifs plus volatils comme LINK paient une prime supplémentaire. Ce mécanisme est automatisé par le biais de contrats intelligents, ce qui améliore non seulement la sécurité du protocole, mais rend également les coûts d’emprunt plus équitables.

La

fonction Smart Account de Smart Account V4 permet aux utilisateurs de fonctionner plus efficacement. Dans le passé, les utilisateurs devaient changer de portefeuille entre différentes chaînes ou marchés, ce qui rendait la gestion de positions complexes longue et laborieuse. Les comptes intelligents permettent désormais de gérer des actifs multi-chaînes et des stratégies de prêt via un seul portefeuille, réduisant ainsi les étapes opérationnelles.

Un utilisateur peut ajuster les garanties WETH sur Ethereum et les emprunts sur Aptos au sein de la même interface, éliminant ainsi le besoin de transferts manuels inter-chaînes. Cette expérience simplifiée facilite la participation des petits utilisateurs et des traders professionnels à la DeFi.

Cross-chain vs. RWA : repousser les limites de la

DeFi La V4 permet une interaction inter-chaînes de deuxième niveau via Chainlink CCIP et prend en charge les chaînes non EVM telles qu’Aptos, ce qui permet à davantage d’actifs de se connecter de manière transparente à AAVE. Par exemple, un utilisateur peut miser des actifs sur Polygon et emprunter et emprunter sur Arbitrum, le tout en une seule transaction. De plus, V4 intègre des actifs du monde réel (RWA) tels que les obligations du Trésor tokenisées, ouvrant ainsi de nouvelles voies aux fonds institutionnels pour entrer dans la DeFi. Cela élargit non seulement la couverture d’actifs d’AAVE, mais rend également le marché des prêts plus inclusif.

Réaction du marché

Bien qu’AAVE ait connu un plongeon sur le marché des crypto-monnaies cette semaine, son rebond aujourd’hui a été nettement plus fort que celui des autres principales cibles de la DeFi.

Lesjetons AAVE ont connu un volume de transactions à l’échelle du réseau de 18,72 millions de dollars dans les 24 heures qui ont suivi un krach du marché des crypto-monnaies cette semaine, ce qui est nettement supérieur aux 7,2 millions de dollars d’Uni et aux 3,65 millions de dollars de Ldo, ce qui reflète la réponse positive des investisseurs à l’innovation du protocole, tandis que l’augmentation de l’activité de négociation a encore amélioré la liquidité.

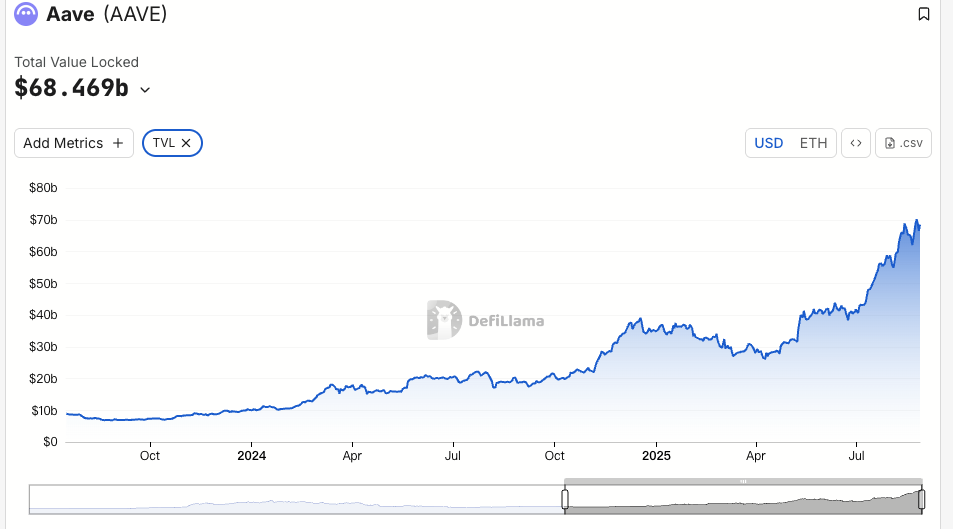

Par rapport au début du mois d’août, la TVL d’AAVE a bondi de 19 % ce mois-ci pour atteindre un niveau record proche de la barre des 70 milliards de dollars, et elle se classe actuellement au premier rang de la TVL sur la chaîne ETH. Cette croissance dépasse de loin la moyenne du marché de la DeFi, et l’augmentation de la TVL valide également l’efficacité de la stratégie multi-actifs d’AAVE V4, suggérant peut-être que les fonds institutionnels sont entrés discrètement sur le marché.

– >

– >

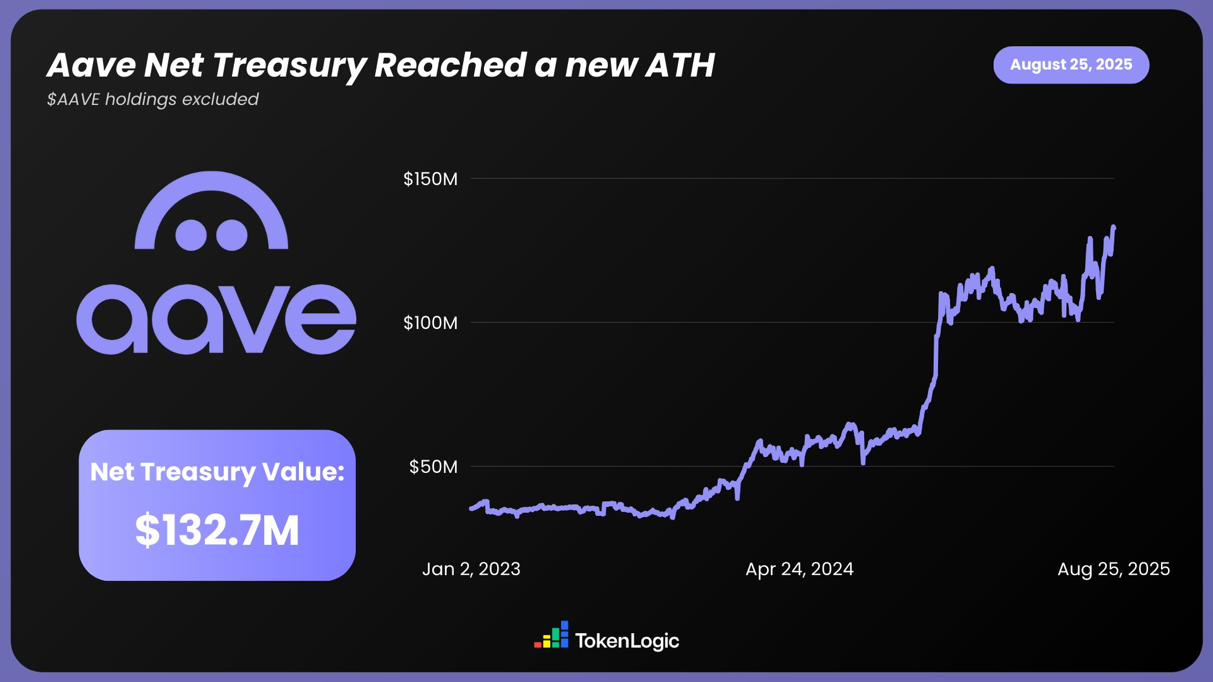

Selon les données de TokenLogic, les actifs nets totaux d’AAVE ont atteint un nouveau sommet de 132,7 millions de dollars (hors avoirs en jetons AAVE), soit une augmentation d’environ 130 % au cours de l’année écoulée.

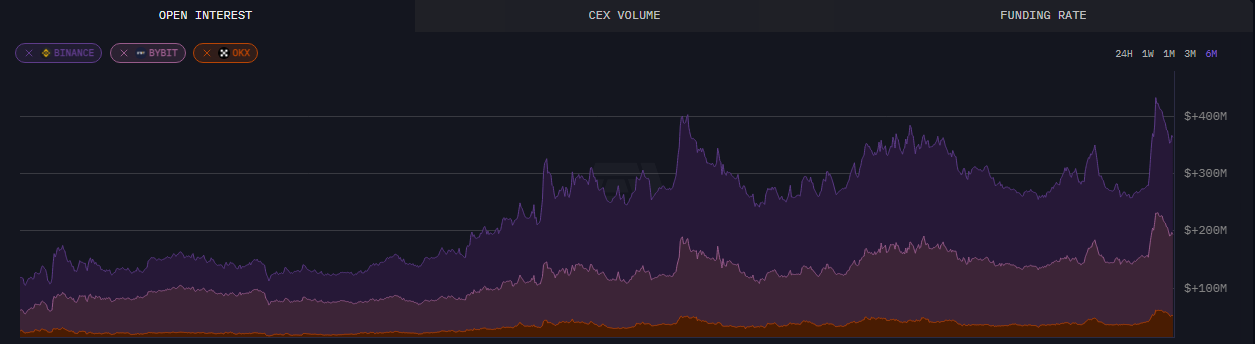

données on-chain, au 24 août, l’intérêt ouvert d’AAVE dépassait 430 millions de dollars, un sommet en six mois.

En plus des données intuitives, la mise à niveau d’AAVE a également suscité de nombreuses discussions dans la communauté, et les informations préliminaires actuelles publiées par V4 ont également reçu beaucoup de soutien et de reconnaissance, en particulier en termes d’utilisation du capital et de DeFi composable, permettant au marché de voir plus de possibilités et de potentiel.

Make DeFi great again

Combiné aux mises à jour qui ont été divulguées jusqu’à présent, la mise à niveau d’AAVE est susceptible de conduire le marché de la DeFi à un niveau supérieur, avec une architecture modulaire, une expansion inter-chaînes et l’intégration RWA non seulement enflammant l’enthousiasme du marché, mais faisant également grimper les prix et la TVL.

Son fondateur, Stani, semble également confiant dans l’impact de la mise à niveau V4 sur la piste DeFi.

Peut-être que dans un avenir proche, AAVE profitera de la liquidité « vent d’est » du marché haussier des crypto-monnaies pour s’envoler et ouvrir des possibilités infinies.