Perché la tesoreria di ETH sta salendo meglio della strategia?

Scritto da Kevin, co-direttore degli investimenti di Penn Blockchain

Compilato da: Planet Daily Azuma (@azuma_eth)

Sebbene la comunità delle criptovalute sia da tempo entusiasta di portare gli asset tradizionali on-chain in forma tokenizzata, i progressi recenti più significativi sono arrivati dall'integrazione inversa degli asset crypto nei titoli tradizionali. La recente ricerca sul mercato pubblico di azioni "crypto asset" illustra perfettamente questa tendenza.

Michael Saylor è stato il pioniere di questa strategia attraverso MicroStrategy (MSTR), che ha spinto la capitalizzazione di mercato della sua azienda a oltre 100 miliardi di dollari, superando i guadagni di Nvidia nello stesso periodo. Lo abbiamo analizzato in dettaglio nel nostro rapporto speciale su MicroStrategy (un'ottima risorsa di apprendimento per chi è nuovo nel settore della tesoreria). La logica di base di questo tipo di strategia di tesoreria è che le società quotate possono ottenere una leva a basso costo e non garantita che i trader ordinari non possono raggiungere.

Di recente, l'attenzione del mercato si è allargata dalle tesorerie di BTC a quelle di ETH, come Sharplink Gaming (SBET), guidata da Joseph Lubin, e BitMine (BMNR), guidata da Thomas Lee.

Ma la tesoreria di ETH è davvero ragionevole? Come abbiamo dimostrato nella nostra analisi MicroStrategy, le società di tesoreria stanno essenzialmente cercando di arbitrare la differenza tra il tasso di crescita annuale composto (CAGR) a lungo termine degli asset sottostanti e il costo del capitale. In un precedente articolo, abbiamo delineato la nostra visione sul tasso di crescita annuale composto a lungo termine di ETH: in quanto asset di riserva scarsa programmabile, ETH svolge un ruolo fondamentale nel mantenimento della sicurezza economica on-chain man mano che più asset migrano verso le reti blockchain. Questo articolo spiegherà la logica rialzista della tesoreria di ETH nella direzione generale e fornirà suggerimenti operativi per le imprese che adottano questa strategia.

Acquisizione di liquidità: la pietra angolare delle società di tesoreria

Uno dei motivi principali per cui i token e i protocolli cercano di creare queste società di tesoreria è quello di aprire strade per i token per accedere alla liquidità della finanza tradizionale (TradFi), soprattutto in un contesto di contrazione della liquidità delle altcoin. Questo tipo di società di tesoreria ottiene principalmente liquidità per aumentare il proprio patrimonio in tre modi. È importante notare che questa liquidità/debiti non sono di natura garantita, cioè non possono essere rimborsati in anticipo.

-

Obbligazioni convertibili: fondi raccolti emettendo debito che possono essere convertiti in azioni e i proventi vengono utilizzati per acquistare più criptovalute;

-

Preferred equity: finanziamento attraverso l'emissione di azioni privilegiate che pagano dividendi annuali fissi;

-

Market Offering (ATM): vendi nuove azioni direttamente sul mercato aperto per accedere a finanziamenti flessibili in tempo reale per gli acquisti di criptovalute.

Vantaggi delle obbligazioni convertibili ETH

Nella nostra precedente ricerca su MicroStrategy, abbiamo notato che le obbligazioni convertibili offrono due vantaggi principali per gli investitori istituzionali:

Protezione dai ribassi e opportunità di rialzo: consente alle istituzioni di ottenere esposizione agli asset sottostanti (come BTC o ETH) in base alle caratteristiche protettive intrinseche delle obbligazioni;

Opportunità di arbitraggio guidate dalla volatilità: gli hedge fund spesso traggono profitto dalla volatilità dell'asset sottostante e dei suoi titoli attraverso strategie di gamma trading.

Tra questi, i gamma trader (hedge fund) sono diventati la forza dominante nel mercato delle obbligazioni convertibili, con ETH che ha una volatilità storica e implicita più elevata rispetto a BTC. Le obbligazioni convertibili (CB) emesse da ETH Treasury Corporation possono naturalmente riflettere questa elevata volatilità nella loro struttura del capitale, rendendole più attraenti per arbitraggisti e hedge fund. Ancora più importante, questa volatilità consente alle società di tesoreria di ETH di emettere obbligazioni convertibili a valutazioni più elevate e di ottenere condizioni di finanziamento più favorevoli.

Nota giornaliera: Confronto tra la volatilità storica di ETH e BTC.

Per i detentori di obbligazioni convertibili, una maggiore volatilità significa maggiori opportunità di profitto attraverso le strategie gamma. In breve, più l'asset sottostante è volatile, più le transazioni gamma diventano redditizie, dando alle obbligazioni convertibili del tesoro ETH un vantaggio rispetto al tesoro BTC.

Onota giornaliera: Confronto storico della volatilità di SBET, BMNR, MSTR.

Tuttavia, è importante notare che se ETH non è in grado di sostenere una crescita annuale composta a lungo termine, l'apprezzamento dell'asset sottostante potrebbe non essere sufficiente a soddisfare le condizioni di conversione prima della scadenza. In questo momento, la società di tesoreria dovrà affrontare il rischio di rimborso completo del debito. Al contrario, la performance a lungo termine più matura di BTC rende meno probabile che ciò accada alle sue obbligazioni convertibili: i dati storici mostrano che la maggior parte delle obbligazioni convertibili nell'ambito di questa strategia alla fine si converte in azioni.

Onota giornaliera: Confronto del CAGR quadriennale tra ETH e BTC.

Valore speciale delle azioni privilegiate di ETH

A differenza delle obbligazioni convertibili, le azioni privilegiate sono progettate per gli investitori a reddito fisso. Sebbene alcuni titoli privilegiati convertibili abbiano un potenziale di rialzo misto, i rendimenti rimangono una delle principali preoccupazioni per la maggior parte degli investitori istituzionali. Tali strumenti sono prezzati in base al rischio di credito, ovvero alla capacità del Tesoro di pagare in modo affidabile gli interessi.

Un vantaggio chiave della strategia di MicroStrategy è l'utilizzo dell'emissione di bancomat per pagare gli interessi. Poiché in genere rappresenta solo l'1-3% della capitalizzazione di mercato, il rischio di diluizione è minimo, ma il modello si basa ancora sulla liquidità e sulla volatilità del mercato per BTC e i titoli sottostanti di MicroStrategy.

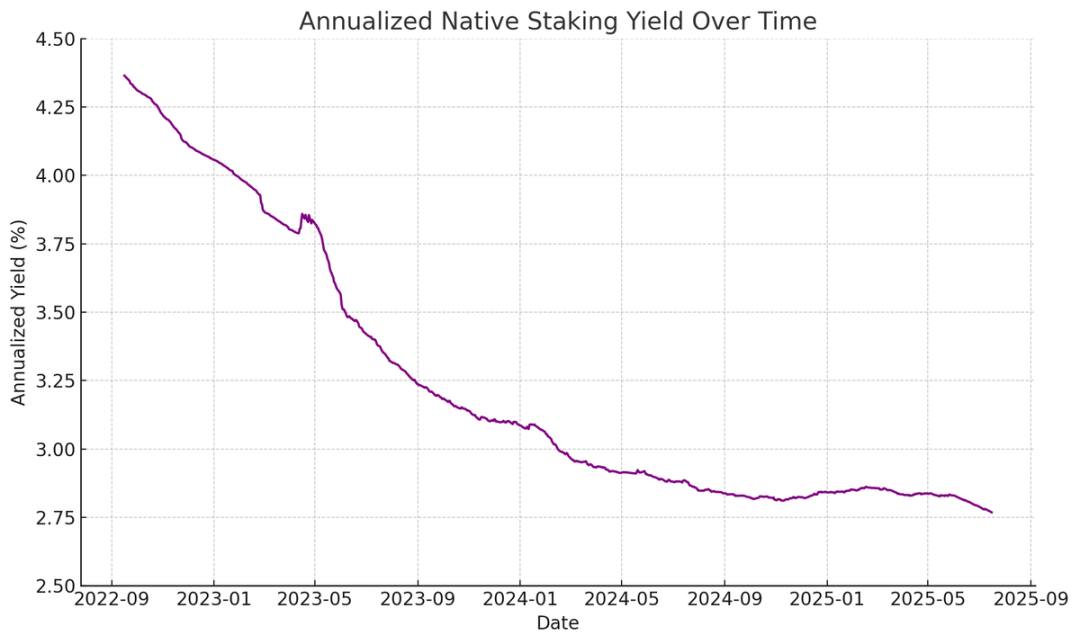

ETH, d'altra parte, può generare reddito nativo attraverso lo staking, il re-staking e il lending, il che fornisce una maggiore certezza nei pagamenti degli interessi privilegiati e dovrebbe teoricamente ricevere un rating creditizio più elevato. A differenza di BTC, che si basa esclusivamente sull'apprezzamento del prezzo, i rendimenti di ETH combinano aspettative di crescita annuali composte a lungo termine con i benefici nativi del livello del protocollo.

Odaily Note: Il rendimento annualizzato dello staking nativo di ETH.

La mia idea innovativa è che le azioni privilegiate di ETH possano essere utilizzate come veicolo di investimento non direzionale, consentendo alle istituzioni di partecipare alla manutenzione della sicurezza della rete senza rischiare il prezzo di ETH. Come evidenziato nel nostro rapporto ETH, mantenere almeno il 67% di validatori onesti è fondamentale per la sicurezza della rete. Man mano che sempre più asset vanno on-chain, diventa sempre più importante per le istituzioni supportare attivamente la decentralizzazione e la sicurezza di Ethereum.

Molte istituzioni potrebbero essere riluttanti a andare long direttamente su ETH, ma le società di tesoreria di ETH possono fungere da intermediari, assorbendo il rischio direzionale e fornendo alle istituzioni rendimenti simili a quelli del reddito fisso. Le azioni privilegiate on-chain emesse da SBET e BMNR sono progettate per questo scopo, rendendole più attraenti per gli investitori che cercano un reddito stabile senza assumersi l'intero rischio di mercato, ad esempio raggruppando incentivi a livello di protocollo.

L'emissione di bancomat è un vantaggio particolare per la tesoreria di ETH

Il parametro di valutazione chiave per le società di tesoreria, l'mNAV (Market Capitalization to Net Asset Value Ratio), è concettualmente simile al rapporto prezzo/utili e riflette i prezzi del mercato per la crescita futura per asset. I titoli di Stato di ETH godono naturalmente di un premio mNAV più elevato grazie al loro meccanismo di rendimento nativo: queste attività possono generare un "rendimento" continuo o aumentare la quantità corrispondente di ETH per azione senza capitale aggiuntivo. Al contrario, le società di tesoreria BTC devono fare affidamento su strategie di reddito sintetico (come l'emissione di obbligazioni convertibili o azioni privilegiate), rendendo difficile giustificare eventuali guadagni quando il premio di mercato si avvicina al NAV.

Ancora più importante, l'mNAV è riflessivo: un mNAV più elevato consente alle società di tesoreria di raccogliere capitali a maggior valore aggiunto attraverso l'emissione di bancomat. Emettono azioni a premio e aumentano le loro partecipazioni nelle attività sottostanti, aumentando il valore delle attività per azione, formando un ciclo positivo. Più alto è l'mNAV, maggiore è la capacità di acquisizione del valore, rendendo l'emissione di ATM particolarmente efficace per le attività di tesoreria di ETH.

L'accesso al capitale è un altro fattore chiave. Le imprese con una maggiore liquidità e una maggiore capacità di finanziamento guadagnano naturalmente un mNAV più elevato, mentre le società con un accesso limitato al mercato tendono a negoziare a sconto. Pertanto, l'mNAV riflette spesso un premio di liquidità, un riflesso della fiducia del mercato in un'azienda per accedere a una maggiore liquidità in modo efficiente.

Screening delle società di tesoreria sulla base dei principi primi

L'emissione di ATM può essere vista come un finanziamento agli investitori al dettaglio, mentre le obbligazioni convertibili e le azioni privilegiate sono generalmente destinate agli investitori istituzionali. Pertanto, la chiave per una strategia ATM di successo è costruire una solida base di vendita al dettaglio, che spesso richiede un portavoce credibile e carismatico, nonché una divulgazione strategica coerente e trasparente per ottenere la fiducia a lungo termine del retail. Al contrario, le obbligazioni convertibili e le azioni privilegiate richiedono un solido canale di vendita istituzionale e un settore dei mercati dei capitali. In base a questa logica, penso che SBET abbia un vantaggio più orientato alla vendita al dettaglio (grazie alla leadership di Joe Lubin e alla continua trasparenza del team nell'aumentare l'ETH per azione), mentre BMNR ha un accesso più facile alla liquidità istituzionale grazie alle profonde connessioni di Tom Lee nel mondo finanziario tradizionale.

L'importanza ecologica e il panorama competitivo della tesoreria dei PF

Una delle maggiori sfide che Ethereum deve affrontare è la crescente concentrazione di validatori e ETH in staking (principalmente su protocolli di liquid staking come Lido e exchange centralizzati come Coinbase). La tesoreria di ETH aiuta a contrastare questa tendenza, promuovendo la decentralizzazione dei validatori. Per migliorare la resilienza a lungo termine, queste aziende dovrebbero diversificare i propri ETH tra più fornitori di staking e gestire i propri validatori quando possibile.

Odaily Note: La distribuzione della categoria di staking di Ethereum.

In questo contesto, credo che il panorama competitivo delle società di tesoreria di ETH sarà fondamentalmente diverso da quello delle società di tesoreria di BTC. L'ecosistema Bitcoin ha creato una situazione in cui il vincitore prende tutto (MicroStrategy detiene più di 10 volte quella dei secondi maggiori detentori aziendali), dominando il mercato delle obbligazioni convertibili e delle azioni privilegiate con il suo vantaggio di prima mossa e un forte controllo narrativo. La tesoreria di ETH, invece, parte da zero, senza un'unica entità dominante, e in parallelo si sviluppano più progetti. Questo stato di assenza di vantaggio per la prima mossa non solo è più salutare per la rete, ma favorisce anche un ambiente più competitivo per uno sviluppo accelerato. Date le partecipazioni simili in ETH delle principali società, è probabile che SBET e BMNR formino un modello di duopolio.

Onota giornaliera: Confronto delle partecipazioni delle società di tesoreria ETH.

Quadro di valutazione: MicroStrategy incontra Lido

In generale, il modello di tesoreria di ETH può essere visto come una fusione di MicroStrategy e Lido progettata per la finanza tradizionale. A differenza di Lido, le società di tesoreria di ETH possono catturare una percentuale maggiore di apprezzamento degli asset perché detengono gli asset sottostanti e sono di gran lunga superiori in termini di accumulo di valore.

Ecco un riferimento approssimativo alla valutazione, Lido attualmente gestisce circa il 30% dello staking di ETH, con una valutazione implicita di oltre 30 miliardi di dollari. Riteniamo che all'interno di un ciclo di mercato (4 anni), SBET e BMNR abbiano il potenziale per sovraperformare Lido in termini di dimensioni aggregate, grazie alla velocità, alla profondità e alla riflessività dei flussi di capitale finanziario tradizionali, come dimostrato dalla strategia di crescita di MicroStrategy.

Per aggiungere un altro dato di base, la capitalizzazione di mercato di Bitcoin è di 2,47 trilioni di dollari, mentre quella di Ethereum è di 428 miliardi di dollari (17-20% di Bitcoin). Se SBET e BMNR raggiungeranno il 20% della valutazione di MicroStrategy di 120 miliardi di dollari, il valore a lungo termine sarà di circa 24 miliardi di dollari. Attualmente, i due sono valutati a meno di 8 miliardi di dollari e c'è ancora un enorme margine di crescita man mano che la tesoreria di ETH matura.

epilogo

L'emergere e lo sviluppo della tesoreria degli asset digitali è un'importante evoluzione dell'ulteriore integrazione del mercato delle criptovalute con la finanza tradizionale e la tesoreria di ETH sta diventando una nuova potente forza. I vantaggi unici di Ethereum, tra cui una maggiore volatilità delle obbligazioni convertibili e il rendimento nativo delle azioni privilegiate, creano uno spazio di crescita differenziato per le società di tesoreria, e la sua capacità di promuovere la decentralizzazione dei validatori e stimolare la concorrenza lo differenzia ulteriormente dall'ecosistema di tesoreria di BTC.

La combinazione dell'efficienza del capitale di MicroStrategy e del rendimento incorporato di ETH sblocca un valore significativo e spinge l'economia on-chain più in profondità nella finanza tradizionale. La rapida espansione e il crescente interesse istituzionale fanno ben sperare per un impatto trasformativo sulle criptovalute e sui mercati dei capitali nei prossimi anni.