Opini: Ekuitas Tokenized hanyalah Jumlah Bagiannya

Pada bulan Juni, platform investasi Robinhood menjadi berita utama dengan pengumuman bahwa mereka akan meluncurkan saham dan ETF AS yang ditokenisasi - termasuk perusahaan swasta seperti OpenAI dan SpaceX - untuk pelanggan Eropanya. Sejak itu, ekuitas tokenisasi telah menjadi salah satu topik terpanas dalam kripto.

Reaksi yang ditangkap Robinhood dari OpenAI karena menawarkan ekuitas swasta perusahaan tanpa persetujuan tidak banyak mengurangi antusiasme. Memang, analis Bernstein terus memprediksi masa depan yang cerah untuk ekuitas tokenisasi. Jika dan ketika mereka berhasil menggabungkan keuangan tradisional (TradFi) dengan keuangan terdesentralisasi (DeFi), prediksi bullish untuk sektor yang sedang berkembang ini mengisyaratkan kemungkinan baru untuk kepemilikan dan pertukaran aset.

"Token OpenAI" ini bukan ekuitas OpenAI. Kami tidak bermitra dengan Robinhood, tidak terlibat dalam hal ini, dan tidak mendukungnya. Setiap transfer ekuitas OpenAI memerlukan persetujuan kami—kami tidak menyetujui transfer apa pun.

— OpenAI Newsroom (@OpenAINewsroom) 2 Juli 2025

Harap berhati-hati.

Namun, potensi sebenarnya dari ekuitas tokenisasi tidak hanya terletak pada menempatkan aset tradisional ini di blockchain. Revolusi nyata dimulai ketika aset ini benar-benar dapat disusun dalam ekosistem DeFi, membuka kasus penggunaan yang sama sekali baru bagi perusahaan dan investor mereka.

Janji dan Jebakan Tokenisasi

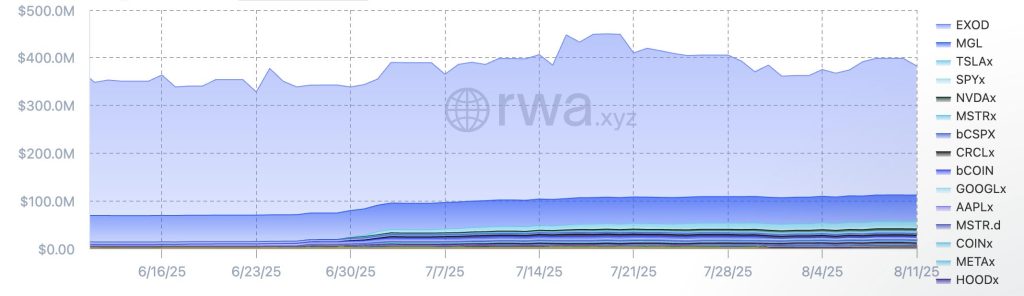

Ekuitas AwalPasar ekuitas tokenisasi mengalami ekspansi yang cepat, menandakan perubahan yang jelas dalam bagaimana aset tradisional dirasakan dan digunakan dalam ekonomi digital. Selama sebulan terakhir, nilai total semua ekuitas tokenisasi yang beredar melonjak lebih dari 20% untuk melampaui $465 juta, menurut data yang diterbitkan di RWA.xyz.

Sementara itu, volume transfer bulanan aset tumbuh lebih dari 280%, mencapai lebih dari $287 juta. Data sebelumnya yang diterbitkan oleh CoinGecko mengungkapkan bahwa sektor ekuitas tokenisasi Aset Dunia Nyata (RWA) telah tumbuh hampir 300% — meningkat lebih dari $8,6 juta sejak awal tahun 2024 saja.

Selain Robinhood memasuki arena saham tokenisasi, pemain besar lainnya di industri ini juga telah membuat lompatan serupa. BNB Chain baru-baru ini bergabung dengan Ondo Global Markets Alliance untuk membawa lebih dari 100 saham, ETF, dan dana AS on-chain melalui ekuitas tokenisasi. Bursa terpusat lainnya seperti Kraken juga menawarkan perdagangan saham yang terdaftar di AS yang ditokenisasi, dan Coinbase bermaksud untuk mentokenisasi saham $COIN sendiri.

Namun, terlepas dari pertumbuhan yang mengesankan dan peningkatan keterlibatan institusional ini, hanya tokenisasi ekuitas — dengan sendirinya — menawarkan sedikit nilai yang melekat di luar representasi digital. Semua ini dilakukan adalah mentransfer aset yang ada ke buku besar terdistribusi tanpa harus membuka utilitas baru atau primitif keuangan.

Sementara saham blue-chip dengan volatilitas rendah dan andal secara teoritis dapat berfungsi sebagai jaminan yang kuat di DeFi, saham yang bergejolak hampir tidak membawa nilai apa pun. Keuangan terdesentralisasi adalah sektor yang bergejolak dan membutuhkan stabilitas. Utilitas ekuitas tokenisasi apa pun juga tetap terbatas jika tidak dapat diintegrasikan dengan mulus ke dalam protokol terdesentralisasi yang lebih luas.

Memang, langkah awal ke ekuitas tokenisasi menawarkan sedikit atau tidak lebih dari yang sudah disediakan pasar tradisional, sehingga kehilangan inovasi mendasar yang ditawarkan DeFi.

Composability sebagai Mesin

Pendapatan Ekuitas BaruDalam industri kripto, pengembang telah lama berfokus pada pembuatan alat modular yang berinteraksi secara mulus dengan ekosistem on-chain. Itulah janji komposisi, dan itu juga yang dapat membedakan ekuitas tokenisasi jika digunakan sebagai lebih dari sekadar replika digital dari saham tradisional.

Pada dasarnya, composability memungkinkan protokol DeFi yang berbeda untuk berinteraksi dan membangun di atas satu sama lain, membentuk apa yang dapat digambarkan sebagai "blok Lego yang saling berhubungan". Ketika berbicara tentang ekuitas tokenisasi dalam kaitannya dengan komposisi, kami menduga aset dapat digunakan di beberapa aplikasi.

Memecah ekuitas menjadi bagian-bagian konstituennya dapat, misalnya, menghasilkan aliran pendapatan baru dan memungkinkan strategi keuangan kompleks yang tidak mungkin dicapai dalam keuangan tradisional.

Mari kita pertimbangkan perjalanan teoretis untuk ekuitas tokenisasi seperti itu: saham Amazon. Setelah memperoleh saham Amazon yang ditokenisasi secara on-chain, alih-alih hanya memegangnya, investor kemudian dapat menyetorkan saham ini ke dalam kumpulan likuiditas Amazon/USDC di bursa terdesentralisasi seperti Curve. Dari posisi ini, investor bisa mendapatkan biaya swap dan menerima token protokol asli seperti CRV dan CVX, di samping dividen Amazon apa pun.

Mengambil efisiensi modal lebih jauh, pendapatan tersebut — bersama dengan token penyedia likuiditas yang mendasarinya — juga dapat disalurkan ke platform lain untuk menghasilkan pendapatan lebih lanjut.

Potensi utama adalah menggunakan posisi majemuk otomatis itu sendiri. Misalnya, seorang investor mungkin mencetak stablecoin baru yang didukung oleh aset penghasil imbal hasil ini atau mengambil pinjaman terhadapnya untuk lebih meningkatkan posisi Amazon mereka, mendapatkan lebih banyak imbal hasil, atau bahkan dana off-ramp untuk pengeluaran dunia nyata.

Interaksi protokol dan aset yang rumit seperti itu menyoroti bagaimana composability menciptakan utilitas berlapis, melampaui tokenisasi sederhana.

Membangun Masa Depan Ekuitas

TokenisasiSaat pemerintah AS terus bergerak di sepanjang agenda pro-kripto saat ini, konvergensi antara ekosistem keuangan tradisional dan terdesentralisasi akan terus berlanjut. Pertumbuhan besar yang telah kita lihat di sektor RWA tidak akan melambat, dan kita akan melihat ekuitas tokenisasi semakin memasuki kripto.

Kuncinya adalah membuat arus masuk modal itu berguna. Dengan mengubah ekuitas menjadi aset digital yang benar-benar dapat dikomposisikan, industri ini dapat meningkatkan stabilitas dan ketahanan DeFi. Pendekatan semacam itu dapat memperkuat ekosistem yang terkenal fluktuatif dengan mendorong pertumbuhan dan integrasi kelas aset yang kuat dan tahan pasar bear.

Pada akhirnya, masa depan ekuitas tokenisasi bukan hanya tentang digitalisasi aset yang ada. Sebaliknya, itu terletak pada pemberdayaan mereka melalui keuangan terdesentralisasi. Dengan berfokus pada komposisi, kami dapat membuka strategi keuangan yang belum pernah terjadi sebelumnya dan menciptakan lanskap keuangan yang lebih dinamis, mudah diakses, dan tangguh.

Evolusi semacam itu dapat mewakili langkah signifikan menuju konvergensi TradFi dengan DeFi, memastikan bahwa ekuitas tokenisasi menjadi lebih besar daripada jumlah bagiannya.

Penafian: Pendapat dalam artikel ini adalah pendapat penulis sendiri dan tidak selalu mewakili pandangan Cryptonews.com. Artikel ini dimaksudkan untuk memberikan perspektif yang luas tentang topiknya dan tidak boleh dianggap sebagai saran profesional.