Трильйон стейблкоїнів покладається на «ливарне виробництво» для приземлення

Оригінальна назва: "Ливарні заводи майбутніх стабільних монет на трильйон"

Оригінальний автор :Sleepy.txt

Bridge, платформа для випуску стабільних монет, що належить Stripe, одній з найбільших у світі інфраструктур онлайн-платежів, запустила нативний стейблкоїн MetaMask USD (mUSD) для MetaMask, додатку для гаманця з більш ніж 30 мільйонами криптокористувачів.

Bridge відповідає за повний процес випуску, від аудиту резервного зберігання та відповідності до розгортання смарт-контрактів, тоді як MetaMask зосереджується на вдосконаленні інтерфейсу зовнішнього продукту та взаємодії з користувачем.

Ця модель співпраці є однією з найбільш репрезентативних тенденцій у поточній індустрії стейблкоїнів, і все більше брендів вважають за краще віддати складний процес випуску стейблкоїнів професійним «ливарням», подібно до того, як Apple передала виробництво iPhone Foxconn.

З моменту народження iPhone компанія Foxconn практично постійно береться за виконання основних виробничих завдань. Сьогодні близько 80% світових iPhone збираються в Китаї, а понад 70% з них надходять із заводів Foxconn. Колись Zhengzhou Foxconn вміщував понад 300 000 робітників у піковий сезон, відомий як «iPhone City».

Співпраця Apple з Foxconn - це не прості відносини аутсорсингу, а типовий випадок сучасного виробничого поділу праці.

Apple зосереджує свої ресурси на стороні користувача, таких як дизайн, досвід роботи з системою, розповідь про бренд і канали продажів. Виробництво не є для неї диференційною перевагою, а означає величезні капітальні витрати і ризик. Тому Apple ніколи не мала власного заводу, а вирішила залишити виробництво професійним партнерам.

Foxconn встановила основні можливості в цих «неосновних» ланках, будуючи виробничі лінії з нуля, керуючи закупівлями сировини, потоком процесів, оборотом запасів і ритмом відвантажень, а також постійно знижуючи виробничі витрати. Він встановлює повний набір промислових процесів з точки зору стабільності ланцюга поставок, надійності поставок і гнучкості потужності. Для клієнтів бренду це означає основну гарантію розширення без тертя.

Логіка цієї моделі полягає в поділі праці і співпраці. Apple не повинна нести фіксований тягар заводів і робітників, і може уникнути створення ризиків при коливаннях ринку; З іншого боку, Foxconn покладається на ефект масштабу та використання потужностей кількох брендів, щоб отримати загальний прибуток із надзвичайно низького єдиного прибутку. Бренд зосереджується на креативності та охопленні споживачів, а ливарний завод бере на себе промислову ефективність та управління витратами, формуючи безпрограшну ситуацію.

Це не просто зміна індустрії смартфонів. Починаючи з 2010-х років, комп'ютери, телевізори, побутова техніка і навіть автомобілі поступово перейшли до OEM-моделі. Foxconn, Quanta, Wistron, Jabil та інші виробники стали ключовими вузлами в реструктуризації світової обробної промисловості. Виробництво є модульним і упакованим для можливості експлуатації та продажу в масштабі.

Більш ніж через десять років ця логіка почала пересаджуватися в, здавалося б, не пов'язану між собою сферу: стабільні монети.

На перший погляд, випуск стейблкоїна потрібно карбувати лише в мережі. Але для того, щоб це дійсно спрацювало, необхідна робота набагато складніша, ніж думає зовнішній світ. Фреймворк відповідності, зберігання банків, розгортання смарт-контрактів, аудит безпеки, сумісність з кількома ланцюгами, доступ до системи облікових записів та інтеграція модулів KYC вимагають довгострокових інвестицій у фінансову стійкість та інженерні можливості.

Про це ми писали у статті "Скільки коштує випустити стейблкоїн? Ця структура витрат детально розбирається: якщо емітент починає з нуля, початкові інвестиції часто обчислюються мільйонами, і більшість з них – це нестисливі жорсткі витрати. Після запуску щорічні експлуатаційні витрати можуть навіть досягати десятків мільйонів, охоплюючи різні модулі, такі як юридичний, аудит, експлуатація та обслуговування, безпека облікового запису та управління резервами.

Сьогодні деякі компанії починають упаковувати ці складні процеси в стандартизовані послуги, які надають рішення plug-and-play для банків, платіжних установ і брендів. Вони не обов'язково самі з'являються перед сценою, але за випуском стейблкоїнів їх часто можна побачити.

У світі стейблкоїнів також почав з'являтися Foxconn.

У минулому«Foxconn» у світі стейблкоїнів

хотіли випустити стейблкоїн, що майже означало виконання трьох ролей одночасно: фінансових установ, технологічних компаній та команд відповідності. Команді проєкту потрібно провести переговори з банком-зберігачем, побудувати систему крос-чейн контрактів, пройти аудит відповідності та навіть розібратися з питаннями ліцензування в різних юрисдикціях. Для більшості компаній цей показник є занадто високим.

Поява моделі «ливарного виробництва» покликана вирішити цю проблему. Так званий "ливарний завод стейблкоїнів" відноситься до організації, яка спеціалізується на наданні послуг з випуску стейблкоїнів, управління та експлуатації для інших компаній. Вони не несуть відповідальності за побудову кінцевого бренду, а скоріше надають повний набір інфраструктури, необхідної за лаштунками.

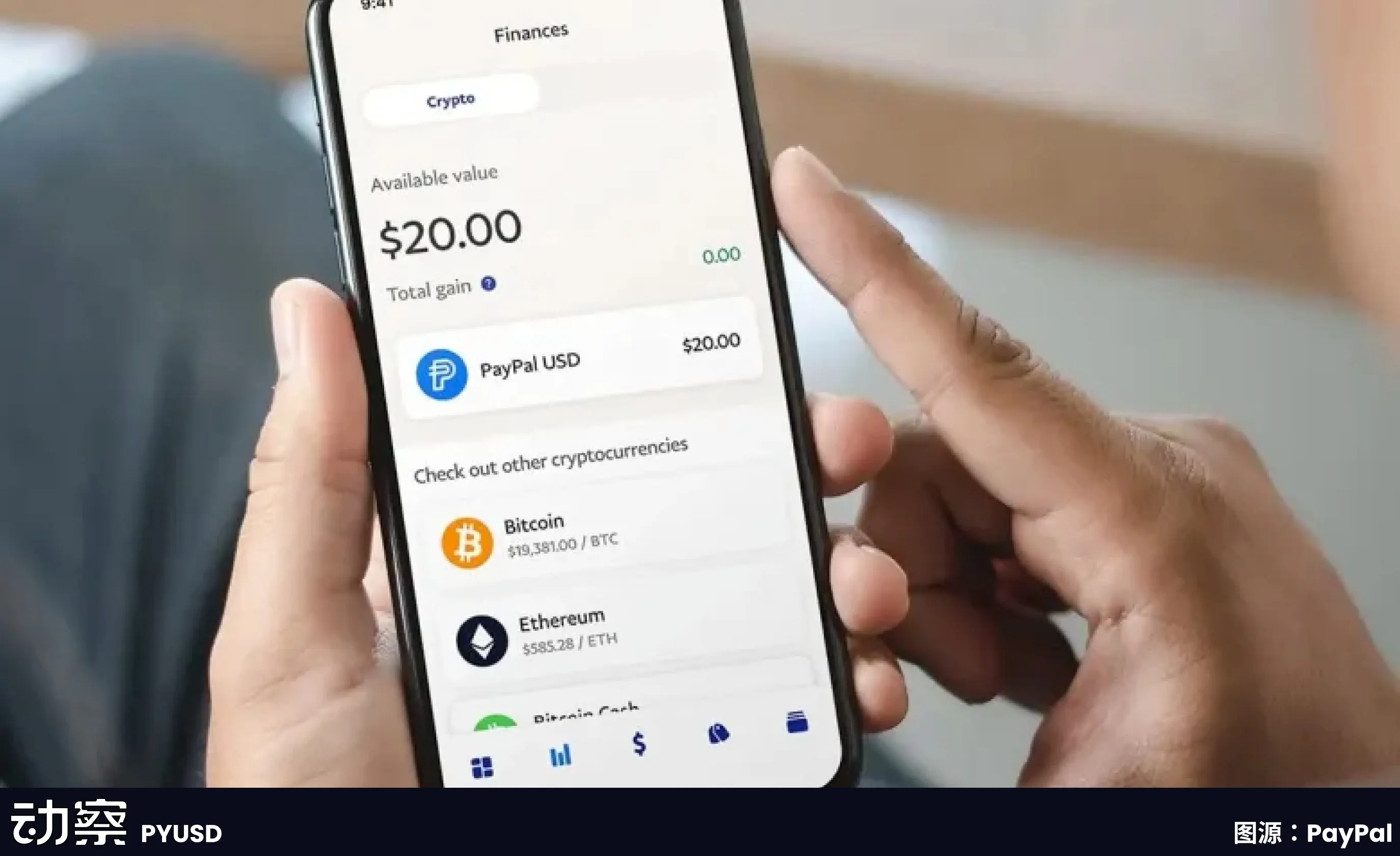

Ці компанії відповідають за побудову повної інфраструктури від зовнішніх гаманців і модулів KYC до внутрішніх смарт-контрактів, зберігання та аудиту. Клієнтам потрібно лише уточнити, яку валюту випускати і на які ринки запускати, а інші ланки може виконати ливарний цех. Paxos відіграв таку роль при партнерстві з PayPal для випуску PYUSD: зберігання резервів у доларах США, відповідальних за випуск у ланцюжку та док-станцію, тоді як PayPal потрібно лише відображати опцію «стейблкоїн» в інтерфейсі продукту.

Основна цінність цієї моделі відображена в трьох аспектах.

По-перше, це зниження витрат. Якщо фінансова установа хоче побудувати систему стейблкоїнів з нуля, початкові інвестиції часто можуть становити мільйони доларів. Ліцензування комплаєнсу, дослідження та розробка технологій, аудит безпеки та співпраця з банками – все це потрібно інвестувати окремо. Стандартизуючи процес, ливарні заводи можуть знизити граничні витрати одного клієнта до набагато нижчого рівня, ніж власноруч побудована модель.

Друге - скоротити час. Цикл запуску традиційних фінансових продуктів часто вимірюється «роками», і якщо проєкти стейблкоїнів підуть повністю розробленим шляхом, на реалізацію, швидше за все, піде 12-18 місяців. Ливарна модель дозволяє клієнтам запускати продукцію за лічені місяці. Співзасновники Stably публічно заявили, що їхня модель доступу до API дозволяє компанії запустити стейблкоїн з білою етикеткою за лічені тижні.

Третє – передати ризики. Найбільшим викликом для стейблкоїнів є не технологія, а дотримання вимог та управління резервами. Управління валютного контролера США (OCC) та Департамент фінансових послуг штату Нью-Йорк (NYDFS) мають надзвичайно суворі нормативні вимоги до зберігання та резервів. Для більшості компаній, які прагнуть промацати ґрунт, нереально взяти на себе повну відповідальність за дотримання. Paxos зміг завоювати великих клієнтів, таких як PayPal і Nubank саме завдяки тому, що він володіє трастовою ліцензією штату Нью-Йорк, яка дозволяє йому законно зберігати резерви в доларах США і нести зобов'язання щодо розкриття інформації регуляторними органами.

Таким чином, поява ливарних заводів зі створення стейблкоїнів певною мірою змінила поріг входу в галузь. Високі початкові інвестиції, які могли дозволити собі лише кілька гігантів, тепер можуть бути виділені, упаковані та продані більшій кількості фінансових або платіжних установ, які цього потребують.

1|Paxos: Перетворіть процес на продукт і перетворіть відповідність на бізнес

.Бізнес-напрямок Paxos встановлюється дуже рано. Він не робить акцент на брендингу і не переслідує частку ринку, а будує можливості навколо одного: перетворення випуску стейблкоїнів на стандартизований процес, який інші можуть вибрати для покупки.

Історія починається в Нью-Йорку, де в 2015 році Департамент фінансових послуг штату Нью-Йорк (NYDFS) відкрив ліцензії на цифрові активи, зробивши Paxos однією з перших ліцензованих трастових компаній з обмеженим призначенням. Цей номерний знак не просто символічний, він означає, що Paxos може зберігати кошти клієнтів, керувати блокчейн-мережами та проводити розрахунки з активами. Такий вид кваліфікації доступний не багатьом компаніям в США.

У 2018 році Paxos запустила стейблкоїн USDP, і весь процес підпорядкований регуляторному баченню: резерви розміщуються в банках, аудит розкривається щомісяця, а механізми карбування та погашення записані в ланцюжку. Не так багато людей навчилися такому підходу через високу вартість дотримання вимог і недостатню швидкість. Але він утворює чітку та контрольовану структуру, розбиваючи процес народження стейблкоїна на кілька модулів, які можна стандартизувати.

Пізніше, замість того, щоб зосередитися на просуванні власних монет, Paxos перетворив цей модуль на сервіс для використання іншими.

Є два найбільш представницьких клієнта: Binance і PayPal.

BUSD – це сервіс стейблкоїнів, який надає Paxos для Binance. Binance контролює бренд і трафік, тоді як Paxos бере на себе відповідальність за випуск, зберігання та дотримання. Ця модель працювала кілька років до 2023 року, коли NYDFS зажадала від Paxos припинити нове карбування, посилаючись на неадекватні огляди боротьби з відмиванням грошей. Після цього інциденту зовнішній світ почав помічати, що за ним стоїть BUSD, який випустив Paxos.

Через кілька місяців PayPal запустила PYUSD, а емітентом все ще була Paxos Trust Company. PayPal має користувачів і мережу, але не має нормативної кваліфікації і не планує будувати її самостійно. За допомогою Paxos PYUSD може бути законно та відповідно до вимог зареєструватися та вийти на ринок США. Це одна з найбільш репрезентативних демонстрацій «ливарних» можливостей Paxos.

його модель також повторюється за кордоном.

Paxos отримав ліцензію великої платіжної установи від Грошово-кредитного управління Гонконгу (MAS) у Сінгапурі та випустив на її основі стейблкоїн USDG. Це перший випадок, коли Paxos завершив весь процес за межами Сполучених Штатів. Вона також створила Paxos International в Абу-Дабі для ведення бізнесу за кордоном і запустила прибутковий стейблкоїн USDL у доларах США, використовуючи місцеві ліцензії для уникнення регулювання США.

Мета цієї мультиюрисдикційної структури дуже проста: різні клієнти та різні ринки потребують різних відповідностей та шляхів видачі земельних ділянок.

У 2024 році Paxos запустив платіжну платформу для стейблкоїнів, почав займатися корпоративним інкасацією та розрахунковим бізнесом, а також брав участь у побудові Global Dollar Network, сподіваючись підключити стабільні монети в різних брендах і системах для полегшення клірингу. Він хоче забезпечити більш повну інфраструктуру бек-офісу.

Але чим ближче ви наближаєтеся до регулювання, тим простіше бути обраним наглядом. NYDFS заявила, що в проекті BUSD відсутня належна обачність щодо боротьби з відмиванням грошей. Paxos також був оштрафований і зобов'язаний подати коригувальні дії. Хоча це не фатальний удар, він показує, що шляху Paxos не судилося бути легким, і тут немає місця двозначності. Залишається тільки продовжувати згущувати дотримання і проводити чіткі межі. Вона перетворює кожну нормативну вимогу та кожну ланку безпеки на частину процесу виробництва. Коли інші його використовують, їм потрібно лише повісити бренд для випуску стейблкоїнів. Paxos бере на себе все інше. Це його позиціонування, а також це бізнес-метод, який глибоко пов'язаний з технологіями та регулюванням.

2|Bridge: Додавання Bridge, важковагового ливарного заводу, привезеного Stripe

, вперше зробило трек ливарного виробництва стейблкоїнів справжнім гігантом, який з'явився.

У лютому 2025 року її придбала компанія Stripe, одна з найбільших у світі інфраструктур онлайн-платежів, яка щодня обробляє сотні мільйонів транзакцій і обслуговує мільйони продавців. Дотримання вимог, контроль ризиків і глобальні операції – ці шляхи, які Stripe вже пройшла, тепер переносяться в ланцюжок через Bridge.

– >

– >

Bridge позиціонується безпосередньо для надання повних можливостей випуску стейблкоїнів для бізнесу та фінансових установ. Це не просто технічний аутсорсинг, а більше модульизація зрілих ланок традиційної платіжної індустрії та їх інкапсуляція в стандартизовані послуги. Резервним хостингом, аудитом відповідності та розгортанням контрактів керує Bridge, і клієнтам потрібно лише зателефонувати до інтерфейсу, щоб отримати доступ до функції стейблкоїнів у зовнішньому продукті.

Кейс співпраці MetaMask є найбільш показовим. Як один із найбільших у світі гаманців Web 3, він має понад 30 мільйонів користувачів, але не має фінансових ліцензій та кваліфікації для управління резервами. За допомогою Bridge MetaMask може запустити mUSD за лічені місяці, а не витрачати роки на побудову системи відповідності та фінансів.

Бізнес-модель, обрана компанією Bridge, базується на платформі. Вона не заточена під одного клієнта, а для побудови стандартизованої платформи дистрибуції. Логіка узгоджується з підходом Stripe до платежів, знижуючи бар'єр для входу через API і дозволяючи клієнтам зосередитися на своєму основному бізнесі. Тоді до платежів за допомогою кредитних карток було пов'язано незліченну кількість електронної комерції та додатків, а тепер компанії можуть випускати стейблкоїни подібним способом.

Сила Bridge походить від материнської компанії. Stripe вже має глобальну мережу партнерств із дотримання вимог, що полегшило Bridge вихід на нові ринки. У той же час, вбудована торгова мережа Stripe також становить природну потенційну клієнтську базу. Для тих компаній, які хочуть спробувати свої сили в бізнесі зі стейблкоїнами, але не мають ончейн-технологій або фінансової кваліфікації, Bridge пропонує готове рішення.

Але є й обмеження. Як дочірня компанія традиційної платіжної компанії, Bridge може бути більш консервативним, ніж криптовалютні підприємства, і може недостатньо швидко виконувати ітерації. У криптоспільноті вплив бренду Stripe також набагато менший, ніж у звичайному діловому світі.

Ринок Bridge більше орієнтований на традиційних фінансових і корпоративних клієнтів. Вибір MetaMask ілюструє це, і для цього потрібен надійний фінансовий партнер, а не просто постачальник технологій.

Входження Bridge означає, що бізнес з лиття стейблкоїнів привертає увагу традиційних фінансів. У міру того, як приєднується все більше гравців зі схожим досвідом, конкуренція на цьому треку буде більш інтенсивною, але це також сприятиме розвитку індустрії до зрілості та стандартизації.

3|Стабільно: Створення полегшеної виробничої лінії для середнього ринку

Stably була заснована в 2018 році зі штаб-квартирою в Сіетлі. Як і багато подібних компаній, вона починала з випуску власного стейблкоїна Stably USD. Але ринок швидко довів, що цю дорогу складно пробити. У конкуренції з Tether і USDC було мало шансів на перемогу, тому Stably звернувся до ще одного порожнього місця: допомагати іншим випустити його.

Його бізнес безпосередньо написаний на головній сторінці офіційного сайту "White Label Stablecoin Emissuance Platform". Це означає, що клієнтам не потрібна команда R&D або написання власних контрактів, якщо вони дзвонять через API, вони можуть випустити стейблкоїн із власним ім'ям протягом кількох тижнів. Вибір ланцюжка, назви монети та символу бренду вирішує замовник, а за підключення серверної системи відповідає Stally.

Ця логіка визначає різницю між ним і Paxos. Шлях Paxos відповідає вимогам, вимагає великої кількості активів, і всі резерви повинні надходити на трастовий рахунок, яким він сам керує, а відсотки надходять до Paxos. Стабільно набагато легше. Резерв залишається на банківському рахунку клієнта, доки він відповідає критеріям ескроу.

Стабільно не торкається коштів або ескроу, а дохід надходить від плати за технічне та операційне обслуговування. Таким чином, резервний дохід залишається за замовником, а ливарний цех отримує лише «заробітну плату».

Для багатьох малих і середніх установ це ключове. Відсотки по резерву часто набагато вище, ніж сам дохід від випуску. Якщо його передають великому виробнику, такому як Paxos, це рівнозначно віддачі цієї частини прибутку. Рішення Sstable означає, що клієнти можуть зберегти інтерес і швидко розпочати роботу за нижчими витратами.

Швидкість – ще одна з його переваг. Стабільно обіцяє запрацювати протягом 2 місяців і продемонстрував фактичний цикл розгортання 4~6 тижнів у кількох випадках. Навпаки, Paxos, як правило, займає місяці або навіть довше. Для платіжних компаній або місцевих банків, які хочуть спочатку лише проводити регіональні пілотні проекти, різниця в темпах означає різницю у вартості.

Персона клієнта Stable значно відрізняється від портрета Paxos. Paxos обслуговує глобальні платформи, такі як PayPal і Nubank. Цільовим ринком Staly є середній клас: регіональні фінансові установи, транскордонні платіжні провайдери, постачальники послуг гаманців Web 3 та компанії з інтерфейсу платежів електронної комерції. Їм не потрібен комплаєнс на найвищому рівні, і вони не планують охопити світ відразу, якщо вони можуть пройти через свої власні сценарії.

З точки зору технічної реалізації, Stably робить сумісність ланцюгів більш широкою. ETH, Polygon, BNB, Arbitrum, Base знаходяться в діапазоні підтримки. Він постійно розширює свою мережу, щоб клієнти могли мати готові інтерфейси в будь-якому ланцюжку, в який вони хочуть відправити, і створює легку, відтворювану шаблонну мережу.

Обмеження також очевидні. Стабільно не вистачає значної підтримки клієнтів, немає сильної регуляторної кваліфікації та достатнього голосу бренду. Він може залучати в основному клієнтів, які чутливі до швидкості та доходу, але не мають таких високих вимог до відповідності. Це означає, що її складно взяти на себе дійсно великі банки і платіжні гіганти, але у неї все одно є власна житлова площа на середньому ринку.

У галузі широко поширена думка, що потенційні емітенти стейблкоїнів – це не просто гіганти. На додаток до таких імен, як PayPal і Binance, існує велика кількість платіжних установ другого ешелону, регіональних банків і платформ B2B, які можуть не розробляти власні блокчейн-системи, але потребують стабільних монет для ведення свого бізнесу. Стабільно існує, щоб надати цим клієнтам шлях, який є достатньо швидким, достатньо дешевим і готовим йти на власні ризики.

Якщо цінність Paxos полягає в побудові виробничих ліній, що відповідають вимогам важких умов експлуатації, то Stably полягає в тому, щоб довести, що існує потреба в іншому типі системи, яка не є найбезпечнішою та стандартизованою, а є найкоротшим шляхом до випуску, який проходить з низьким бар'єром для входу.

4. Agora: Історію Agora, легкої платформи для випуску стабільних монет, яка виникла з Уолл-стріт

,не може уникнути її засновник Нік ван Ек. За цією назвою стоїть сімейне походження VanEck, всесвітньо відомої компанії з управління активами. VanEck управляє великими масштабами ETF та фондів і має сильні позиції на традиційних фінансових ринках протягом тривалого часу. Нік вийшов з неї і увійшов у криптопростір з традиційними фінансовими ресурсами, заснувавши компанію Agora.

–

–

> початку Agora отримала підтримку від Paradigm, провідного венчурного капіталіста. Paradigm є одним із найактивніших криптофондів у галузі, який робить ставку на такі проєкти, як Coinbase, Uniswap, Blur тощо. Цей інвестиційний сигнал швидко змусив ринок звернути увагу на Agora, яка має як сімейні ресурси Уолл-стріт, так і благословення криптокапіталу Кремнієвої долини.

Те, що Agora хоче вирішити – це не больові точки окремо взятого закладу, а поріг входу в цілу індустрію. Бачення, яке він пропонує, просте: зробити випуск стейблкоїнів таким же простим, як реєстрація доменного імені. Для більшості підприємств подача заявок на отримання ліцензій, побудова архітектури відповідності та самостійна розробка смарт-контрактів означають великі капітальні та часові витрати. Agora — це платформа для випуску стабільних монет plug-and-play з білою етикеткою.

Клієнтам потрібно лише визначитися з валютою, брендом та сценарієм використання, а решта модулів вже упаковані: система рахунків, інтерфейс зберігання резервів, логіка розгортання та погашення контрактів, процес розкриття інформації. Agora відповідає за підключення цих посилань, дозволяючи клієнтам швидко генерувати стейблкоїн, наприклад, відкривати рахунок SaaS.

У порівнянні з важким шляхом дотримання вимог Paxos, Agora має легший шлях і намагається зробити випуск стейблкоїнів стандартизованою послугою. У ньому наголошується не на перевагах номерних знаків, а на зниженні порогу досвіду. Для потенційних клієнтів перевага полягає в тому, що запуск відбувається швидко, а вартість низька, а частина ризиків і відповідності покривається серверною частиною Agora.

Цей тип моделей від природи привабливий. На ринку існує велика кількість дрібних та середніх платіжних компаній, регіональних банків і навіть платформ електронної комерції, які мають попит на стабільні монети, але не можуть побудувати власні системи. Agora надає інтерфейси, які роблять цих потенційних клієнтів можливими.

Але між баченням і реальністю все ще є довгий шлях. Перш за все, ключовим моментом залишається те, як впровадити комплаєнс. Стейблкоїни не можуть легально існувати, ґрунтуючись виключно на логіці реєстрації доменного імені. Нормативні вимоги сильно варіюються від ринку до ринку, і Agora повинна відповідати як юридичним, так і фінансовим вимогам у різних місцях, щоб дійсно відтворювати.

По-друге, у неї немає масштабного клієнтського кейсу в галузі, а інвестиції Paradigm і прізвище Ніка ван Ека є скоріше потенційним схваленням.

На треку, який вже встановили Paxos, Stably та BitGo, Agora схожа на нового претендента. Він не робить акцент на безпечному хостингу і не накопичує ліцензійні бар'єри, а намагається використовувати набір мінімалістичних інтерфейсів, щоб зробити видачу публічною послугою. Чи зможе він пробігти, ще належить перевірити часом. Але з точки зору бачення до іншої можливості в індустрії стейблкоїнів, випуск є стандартизованим бізнесом, як реєстрація доменного імені.

Наступна зупинка "ливарного виробництва" стейблкоїнів

Модель ливарного виробництва стейблкоїнів все ще перебуває на ранніх стадіях, але вона продемонструвала тенденцію, що коли випуск стане можливістю аутсорсингу, уява ринку не тільки зупиниться на самому випуску, але й пошириться на більш комерційні застосування.

Транскордонна оплата – це найпряміший сценарій. Сьогодні більшість транскордонних транзакцій у всьому світі, як і раніше, покладаються на систему SWIFT. Це повільно, дорого і не може бути виконано 24 години на добу. Навіть між великими банками на виведення коштів може піти кілька днів.

Поява стейблкоїнів пропонує швидшу альтернативу. За допомогою стандартного інтерфейсу, наданого ливарним заводом, регіональні банки або платіжні компанії можуть отримати доступ до мережі розрахунків за стабільні монети за короткий проміжок часу, що дозволяє корпоративним клієнтам здійснювати транскордонні грошові перекази в режимі реального часу. Це означає, що фінансова інфраструктура, яка раніше належала гігантам, може бути відкрита з нижчим порогом.

Ще один потенційний напрямок – управління корпоративним капіталом. Для більшості підприємств ефективність руху та управління коштами на рахунку довгий час була недооцінена. Якщо стабільні монети можна буде вбудувати в корпоративні грошові пули, вони можуть принести нові інструменти для фінансування ланцюжка поставок, транскордонної торгівлі та щоденних платежів.

Наприклад, компанії можуть використовувати стейблкоїни для переказу коштів між різними дочірніми компаніями, скорочуючи періоди очікування та роблячи статус коштів більш прозорим. Цінність моделі ливарного виробництва полягає в тому, що вона дозволяє малим і середнім банкам і B2B-платформам надавати цю послугу швидше, не будуючи систему з нуля.

Змінюються і ринкові можливості. В останні кілька років стейблкоїни були в основному експериментами з крипто-нативними компаніями. Але в міру того, як регулювання стає більш чітким, до справи підключаються традиційні фінансові установи. Банки, клірингові мережі та регіональні фінансові платформи почали намагатися вбудувати стейблкоїни у свої системи.

Для них ризик самостійного будівництва занадто високий, а модулі відповідності та керовані інтерфейси, що надаються ливарними заводами, виявляються найпростішим способом увійти. Як тільки такі клієнти вийдуть на ринок, масштаб і сценарії використання стейблкоїнів швидко зростуть.

З технічної точки зору, міжланцюгова сумісність – це питання, яке має бути вирішене в найближчі роки. Сучасні стейблкоїни все ще розкидані по різних блокчейнах і несумісні один з одним. Для кінцевих користувачів це означає неприємності, один і той же стейблкоїн може бути в двох версіях на Ethereum і BNB Chain.

Ливарні заводи намагаються зробити крос-чейн перекази та ліквідації стандартними процесами, щоб активи в різних ланцюгах могли безперешкодно перетікати. Якщо цей шар буде відкритий, то ліквідність і сфера застосування стейблкоїнів будуть якісно поліпшені.

Еволюціонуватимуть і бізнес-моделі. В даний час більшість ливарних цехів все ще знаходяться на стадії кастомізації, і один замовник відповідає набору рішень. Однак зі збільшенням попиту стандартизовані продукти поступово витіснятимуть дорогі послуги за індивідуальним замовленням. Подібно до того, як хмарні обчислення починалися як розміщене та приватизоване рішення, а потім з'явилася SaaS-платформа в один клік. Емісія стейблкоїнів піде по аналогічній траєкторії, переходячи від співпраці з високопороговими проектами до низькопорогових продуктових дзвінків. Нижчий поріг означає, що більше потенційних клієнтів можуть увійти.

Іншими словами, майбутній завод зі створення стейблкоїнів не тільки допомагатиме іншим випускати його, а й поступово побудує глобальну мережу капіталу. Його кінцевою точкою конкуренції є не тільки можливості дотримання та зберігання, але й те, хто може вбудувати стабільні монети в реальний бізнес-ланцюжок швидше та за нижчими витратами.

Висновок

Компанія Foxconn не займалася розробкою iPhone, але це дозволило зробити його популярним у всьому світі. Роль ливарників стейблкоїнів схожа. Вони не прагнуть побудувати незалежний бренд, а виконують найважчу роботу у фоновому режимі, перетягуючи стейблкоїн з концепції в реальність.

Останніми роками поріг для випуску стейблкоїнів підвищено. Нормативні вимоги стають все більш деталізованими, і з'являється все більше посилань на відповідність: заявка на ліцензію, зберігання резервів, транскордонне розкриття інформації, розгортання смарт-контрактів та аудит...... Будь-яке посилання може зупинити проект. Для більшості установ прямий кінець означає десятки мільйонів доларів бюджетів, рік або більше в періоди підготовки, а також політичне середовище, яке може змінитися в будь-який момент. Значення ливарних цехів полягає в тому, щоб перетворити ці навантаження в необов'язкові послуги.

Ось чому PayPal обрала Paxos, Metamask співпрацює з Bridge, а такі компанії, як Agora, почали пропонувати рішення для випуску стейблкоїнів з білою етикеткою. Їхня логіка така ж, як і у Foxconn, вони розбивають складні процеси на модулі, які можна повторно використовувати за допомогою стандартизації та масштабування. Клієнтам потрібно лише визначити ринок і бренд, а все інше робить контрактна фабрика.

З поступовим впровадженням регулювання цей трек набуває все більш чітких ринкових кордонів. Закон GENIUS у Сполучених Штатах і система ліцензування стейблкоїнів у Гонконзі просувають «випуск стейблкоїнів» із сірої зони на інституціоналізовану стадію. Як тільки правила будуть зрозумілі, попит буде рости швидше. Незалежно від того, чи це платіжна компанія, яка вкладає долари в активи в ланцюжок, чи банк на ринках, що розвиваються, який намагається запустити регіональні стабільні монети, це може стати наступною партією клієнтів.

Ці «фабрики стабільних монет Foxconn» стають невидимою інфраструктурою, що лежить в основі фінансів. Вони освоюють шаблони відповідності, стандарти аудиту, кросчейн-інструменти та контролюють шлях цифрових активів у реальний світ. Подібно до того, як Foxconn побудувала невидимий ланцюжок поставок обладнання, ливарні заводи стейблкоїнів також будують виробничу лінію, що належить до цифрових фінансів.

Оригінальне посилання