Триллион стейблкоинов полагается на «литейный завод» для приземления

Оригинальное название: «Foundries of Future Trillion Stablecoins»

Оригинальный :Sleepy.txt автор

Bridge, платформы для выпуска стейблкоинов, принадлежащей Stripe, одной из крупнейших в мире инфраструктур онлайн-платежей, запустил нативный стейблкоин MetaMask USD (mUSD) для MetaMask, приложения-кошелька с более чем 30 миллионами пользователей криптовалюты.

Bridge отвечает за весь процесс эмиссии, от хранения резервов и аудита соответствия требованиям до развертывания смарт-контрактов, в то время как MetaMask фокусируется на полировке интерфейса фронтенда продукта и пользовательского опыта.

Такая модель сотрудничества является одним из самых представительных трендов в текущей индустрии стейблкоинов, и все больше брендов предпочитают отдавать сложный процесс выпуска стейблкоинов на аутсорсинг профессиональным «литейным заводам», точно так же, как Apple передала производство айфонов Foxconn.

С момента появления iPhone компания Foxconn практически постоянно брала на себя основные производственные задачи. Сегодня около 80% iPhone в мире собираются в Китае, и более 70% из них поставляются с заводов Foxconn. Zhengzhou Foxconn когда-то вмещал более 300 000 рабочих в пик сезона, известного как «Город iPhone».

Сотрудничество Apple с Foxconn - это не просто аутсорсинговые отношения, а типичный случай современного разделения труда на производстве.

Apple фокусирует свои ресурсы на пользовательской стороне, такой как дизайн, системный опыт, повествование о бренде и каналы продаж. Производство не является для него дифференцирующим преимуществом, но сопряжено с огромными капитальными затратами и риском. Поэтому Apple никогда не имела собственного завода, а предпочла оставить производство профессиональным партнерам.

Foxconn установила основные возможности в этих «непрофильных» звеньях, строя производственные линии с нуля, управляя закупками сырья, технологическим потоком, оборачиваемостью запасов и ритмом отгрузки, а также постоянно снижая производственные затраты. Он устанавливает полный набор производственных процессов с точки зрения стабильности цепочки поставок, надежности поставок и гибкости производственных мощностей. Для клиентов бренда это означает основную гарантию расширения без трения.

Логика этой модели – разделение труда и сотрудничество. Apple не должна нести фиксированную нагрузку на заводы и рабочих и может избежать создания рисков при колебаниях рынка; Foxconn, с другой стороны, полагается на эффект масштаба и использование мультибрендовых мощностей для извлечения общей прибыли из чрезвычайно низкой разовой прибыли. Бренд делает акцент на креативности и охвате потребителей, а литейный завод берет на себя промышленную эффективность и управление затратами, формируя беспроигрышную ситуацию.

Это не просто изменение индустрии смартфонов. С 2010-х годов компьютеры, телевизоры, бытовая техника и даже автомобили постепенно перешли к OEM-модели. Foxconn, Quanta, Wistron, Jabil и другие производители стали ключевыми узлами в реструктуризации мировой обрабатывающей промышленности. Производство имеет модульную конструкцию и позволяет работать и продавать в больших масштабах.

Более десяти лет спустя эта логика начала пересаживаться на, казалось бы, не связанную с этим область: стейблкоины.

На первый взгляд, выпуск стейблкоина должен быть отчеканен только в сети. Но для того, чтобы это действительно заработало, требуется гораздо более сложная работа, чем думает внешний мир. Нормативно-правовая база, хранение банковских счетов, развертывание смарт-контрактов, аудит безопасности, совместимость с несколькими цепочками, доступ к системе учетных записей и интеграция модуля KYC требуют долгосрочных инвестиций в финансовую устойчивость и инженерные возможности.

Мы писали в статье "Сколько стоит выпуск стейблкоина? Эта структура затрат детально разбирается: если эмитент начинает с нуля, первоначальные инвестиции часто исчисляются миллионами, и большинство из них представляют собой несжимаемые жесткие расходы. После запуска ежегодные операционные расходы могут даже достигать десятков миллионов, включая различные модули, такие как юридические, аудиторские, эксплуатационные и технические, безопасность учетных записей и управление резервами.

Сегодня некоторые компании начинают упаковывать эти сложные процессы в стандартизированные сервисы, которые предоставляют готовые решения для банков, платежных учреждений и брендов. Они не обязательно появляются перед сценой сами по себе, но за выпуском стейблкоина их часто можно увидеть.

В мире стейблкоинов также начал появляться Foxconn.

В прошлом«Foxconn» в мире стейблкоинов

хотели выпустить стейблкоин, что почти означало одновременное выполнение трех ролей: финансовых учреждений, технологических компаний и комплаенс-команд. Проектной команде необходимо провести переговоры с банком-кастодианом, выстроить кроссчейн-контрактную систему, пройти аудит соответствия и даже разобраться с вопросами лицензирования в разных юрисдикциях. Для большинства компаний это слишком высокий показатель.

Появление модели «литейного производства» призвано решить эту проблему. Так называемая «foundry stablecoin» относится к организации, которая специализируется на предоставлении услуг по выпуску, управлению и эксплуатации стейблкоинов для других компаний. Они не отвечают за создание бренда, ориентированного на конечную цель, а скорее предоставляют полный набор необходимой инфраструктуры за кулисами.

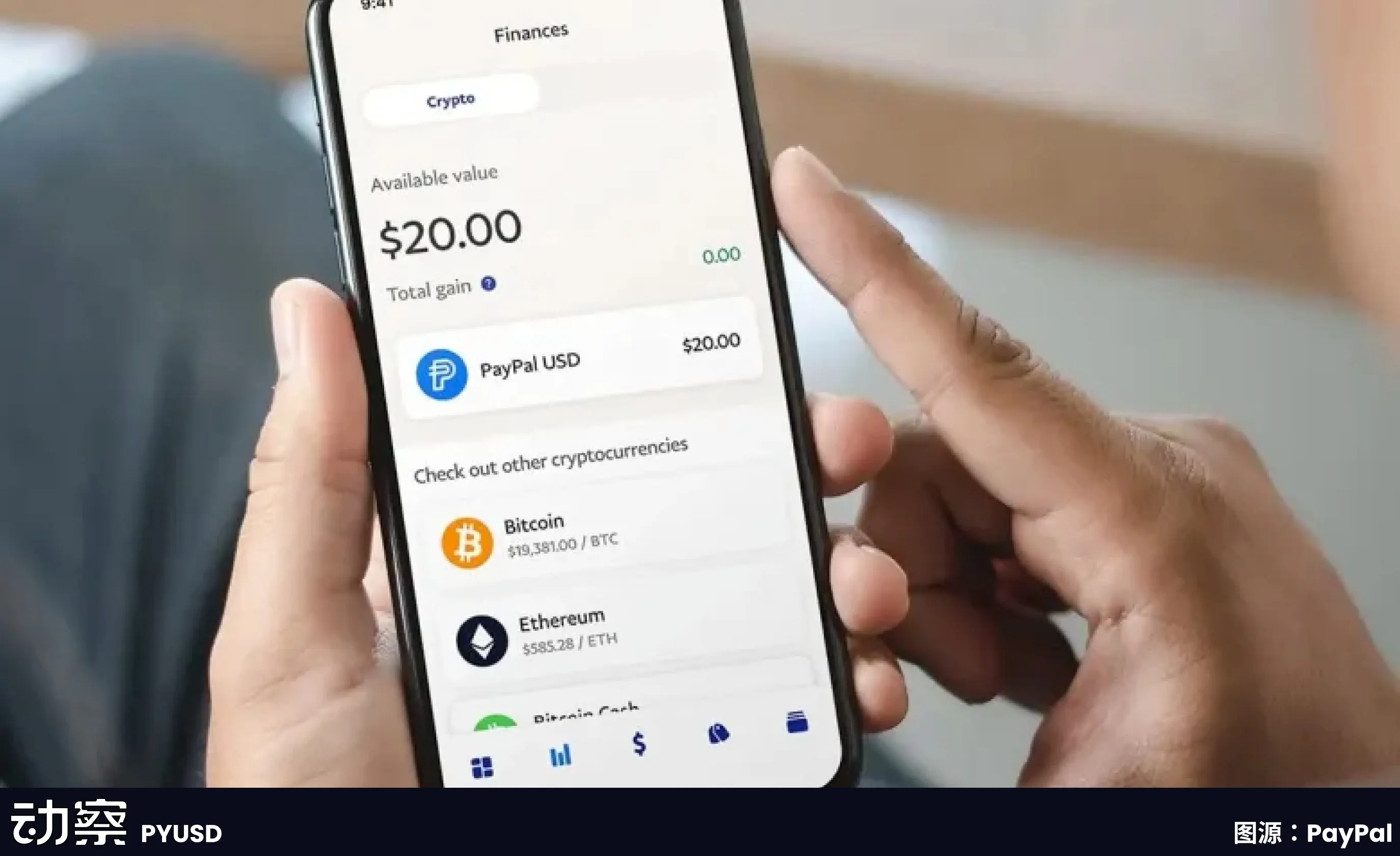

Эти компании отвечают за создание полной инфраструктуры от внешних кошельков и модулей KYC до внутренних смарт-контрактов, хранения и аудита. Клиентам нужно только уточнить, какую валюту выпускать и на каких рынках запускать, а остальные ссылки могут быть заполнены литейным заводом. Paxos сыграл такую роль при партнерстве с PayPal для выпуска PYUSD: депозитарные резервы в долларах США, отвечающие за эмиссию в цепочке и совместимый док-шок, в то время как PayPal нужно только отображать опцию «стейблкоин» в интерфейсе продукта.

Основная ценность этой модели отражена в трех аспектах.

Первый – это снижение затрат. Если финансовое учреждение хочет создать систему стейблкоинов с нуля, первоначальные инвестиции часто могут составлять миллионы долларов. Лицензирование соответствия, технологические исследования и разработки, аудит безопасности и сотрудничество с банками — все это необходимо инвестировать отдельно. Стандартизируя процесс, литейные заводы могут снизить предельные затраты одного клиента до гораздо более низкого уровня, чем при использовании модели собственного производства.

Второе – сократить время. Цикл запуска традиционных финансовых продуктов часто измеряется «годами», и если проекты стейблкоинов пойдут по пути полностью самостоятельной разработки, на реализацию, скорее всего, уйдет 12-18 месяцев. Литейная модель позволяет клиентам запускать продукцию в течение нескольких месяцев. Соучредители Stably публично заявили, что их модель доступа к API позволяет компании запустить стейблкоин White Label за считанные недели.

Третье – передача рисков. Самая большая проблема для стейблкоинов — не технология, а комплаенс и управление резервами. Управление контролера денежного обращения США (OCC) и Департамент финансовых услуг штата Нью-Йорк (NYDFS) предъявляют чрезвычайно строгие нормативные требования к хранению и резервам. Для большинства компаний, желающих прощупать почву, нереально взять на себя полную ответственность за соблюдение нормативных требований. Paxos смог завоевать доверие крупных клиентов, таких как PayPal и Nubank, именно потому, что у него есть лицензия на доверительное управление в штате Нью-Йорк, которая позволяет ему законно владеть долларовыми резервами США и нести обязательства по раскрытию информации в соответствии с нормативными требованиями.

Поэтому появление литейных заводов по производству стейблкоинов в определенной степени изменило порог входа в индустрию. Высокие первоначальные инвестиции, которые могли позволить себе лишь немногие гиганты, теперь могут быть выделены, упакованы и проданы большему количеству нуждающихся финансовых или платежных учреждений.

1|Paxos: Превратите процесс в продукт, а соответствие требованиям — в бизнес-направление

Paxos устанавливается очень рано. Он не делает акцент на брендинге и не стремится к доле рынка, а строит возможности вокруг одного: превращения выпуска стейблкоинов в стандартизированный процесс, который другие могут выбрать для покупки.

История начинается в Нью-Йорке, где в 2015 году Департамент финансовых услуг штата Нью-Йорк (NYDFS) открыл лицензии на цифровые активы, что сделало Paxos одной из первых лицензированных трастовых компаний с ограниченным назначением. Этот номерной знак не просто символический, это означает, что Paxos может хранить средства клиентов, управлять блокчейн-сетями и проводить расчеты по активам. Такого рода квалификация недоступна для многих компаний в Соединенных Штатах.

В 2018 году Paxos запустила стейблкоин USDP, и весь процесс находится под контролем регуляторов: резервы размещаются в банках, ежемесячно раскрываются аудиторские проверки, а механизмы минтинга и погашения прописываются в блокчейне. Не многие люди освоили этот подход из-за высокой стоимости соблюдения требований и отсутствия скорости. Но он формирует четкую и контролируемую структуру, разбивая процесс рождения стейблкоина на несколько модулей, которые можно стандартизировать.

Позже, вместо того, чтобы сосредоточиться на продвижении собственных монет, Paxos упаковал этот модуль в сервис для использования другими.

Есть два самых представительных клиента: Binance и PayPal.

BUSD — это сервис стейблкоинов, предоставляемый Paxos для Binance. Binance контролирует бренд и трафик, в то время как Paxos берет на себя обязанности по выпуску, хранению и соблюдению требований. Эта модель работала несколько лет до 2023 года, когда NYDFS потребовал от Paxos прекратить новый чеканку, сославшись на недостаточные обзоры по борьбе с отмыванием денег. После этого случая внешний мир начал замечать, что за ним стоит BUSD компания Paxos.

Спустя несколько месяцев PayPal запустил PYUSD, а эмитентом по-прежнему оставалась Paxos Trust Company. У PayPal есть пользователи и сеть, но он не имеет нормативной квалификации и не планирует строить ее сам. Через Paxos PYUSD может быть законно зарегистрирован и выйти на рынок США. Это одна из самых показательных демонстраций «литейных» возможностей Paxos.

его модель также тиражируется за рубежом.

Paxos получила лицензию крупного платежного учреждения от Валютного управления Гонконга (MAS) в Сингапуре и на ее основе выпустила стейблкоин USDG. Это первый случай, когда Paxos завершил весь процесс за пределами Соединенных Штатов. Она также создала Paxos International в Абу-Даби для ведения зарубежного бизнеса и запустила приносящий доход стейблкоин доллара США USDL, используя местные лицензии, чтобы избежать регулирования со стороны США.

Цель этой многоюрисдикционной структуры очень проста: разные клиенты и разные рынки нуждаются в разных комплаенсах и путях выпуска.

Paxos запустила платежную платформу для стейблкоинов в 2024 году, начала заниматься корпоративным сбором и расчетами бизнесом, а также участвовала в построении Global Dollar Network, надеясь соединить стейблкоины разных брендов и систем для облегчения клиринга. Компания хочет предоставить более полную инфраструктуру бэк-офиса.

Но чем ближе вы подходите к регулированию, тем легче его выявить под надзором. В NYDFS заявили об отсутствии должной осмотрительности в области борьбы с отмыванием денег в проекте BUSD. Paxos также был оштрафован и обязан подать корректирующие действия. Хотя это и не смертельный удар, он показывает, что путь Paxos не обречен быть легковесным, и здесь нет места для двусмысленности. Это может только продолжать уплотнять соблюдение требований и проводить четкие границы. Это превращает каждое нормативное требование и каждое звено безопасности в часть производственного процесса. Когда им пользуются другие, им нужно только повесить бренд для выпуска стейблкоинов. Paxos берет на себя все остальное. Это его позиционирование, а также метод ведения бизнеса, который глубоко связан с технологиями и регулированием.

2|Bridge: Добавление Bridge, тяжеловесного литейного завода, созданного Stripe

, впервые сделало литейный завод по производству стейблкоинов настоящим гигантом.

В феврале 2025 года она была приобретена Stripe, одной из крупнейших в мире инфраструктур онлайн-платежей, ежедневно обрабатывающей сотни миллионов транзакций и обслуживающей миллионы продавцов. Соблюдение нормативных требований, контроль рисков и глобальные операции — эти пути, которые Stripe уже запустила, теперь перенесены в блокчейн через Bridge.

–

–

>Bridge напрямую позиционируется для предоставления полных возможностей выпуска стейблкоинов для предприятий и финансовых учреждений. Это не просто технический аутсорсинг, а скорее модульное преобразование зрелых звеньев традиционной платежной индустрии и их инкапсуляция в стандартизированные услуги. Резервный хостинг, аудит соответствия и развертывание контракта — все это управляется Bridge, и клиентам нужно только вызвать интерфейс, чтобы получить доступ к функции стейблкоина во внешнем продукте.

Наиболее показательным является случай сотрудничества MetaMask. Будучи одним из крупнейших в мире кошельков Web 3, он насчитывает более 30 миллионов пользователей, но ему не хватает финансовых лицензий и квалификации для управления резервами. С помощью Bridge MetaMask может запустить mUSD за считанные месяцы, а не тратить годы на создание системы соответствия и финансовой системы.

Бизнес-модель, выбранная Bridge, основана на платформе. Он не заточен под одного клиента, а предназначен для создания стандартизированной платформы распределения. Логика согласуется с подходом Stripe к платежам, снижая барьер для входа через API и позволяя клиентам сосредоточиться на своем основном бизнесе. Тогда бесчисленное количество электронной коммерции и приложений было подключено к платежам по кредитным картам, а теперь компании могут выпускать стейблкоины аналогичным образом.

Сила Bridge исходит от материнской компании. Stripe уже имеет глобальную сеть партнерств по соблюдению нормативных требований, что облегчило Bridge выход на новые рынки. В то же время встроенная торговая сеть Stripe также представляет собой естественную потенциальную клиентскую базу. Для тех бизнесов, которые хотят попробовать свои силы в бизнесе стейблкоинов, но не имеют ончейн-технологий или финансовой квалификации, Bridge предлагает готовое решение.

Но существуют и ограничения. Будучи дочерней компанией традиционной платежной компании, Bridge может быть более консервативной, чем криптовалютные предприятия, и может не выполнять итерации достаточно быстро. В криптосообществе влияние бренда Stripe также намного меньше, чем в основном деловом мире.

Рынок Bridge больше ориентирован на традиционных финансовых и корпоративных клиентов. Выбор MetaMask иллюстрирует это, и для этого нужен надежный финансовый партнер, а не просто поставщик технологий.

Выход на рынок Bridge означает, что традиционные финансы уделяют внимание бизнесу по производству стейблкоинов. По мере того, как к нам присоединяется все больше игроков с похожим опытом, конкуренция на этом треке будет более интенсивной, но это также будет способствовать развитию отрасли в сторону зрелости и стандартизации.

Компания

Stably была основана в 2018 году и имеет штаб-квартиру в Сиэтле. Как и многие подобные компании, она начинала с выпуска собственного стейблкоина Stably USD. Но рынок быстро доказал, что эту дорогу пробить сложно. В конкуренции с Tether и USDC было мало шансов на победу, поэтому Stably обратился к еще одному белому пятну: помочь другим его выдать.

О ее бизнесе прямо написано на главной странице официального сайта «White Label Stable Issue Platform». Это означает, что клиентам не нужна команда R&D или написание собственных контрактов, пока они обращаются через API, они могут выпустить стейблкоин со своим именем в течение нескольких недель. Выбор цепочки, название монеты и символ бренда — все это решает заказчик, а Стабили отвечает за подключение бэкенд-системы.

Эта логика определяет разницу между ним и Paxos. Путь Paxos должен соответствовать требованиям, с большим количеством активов, и все резервы должны поступать на трастовый счет, который управляется им сам, а проценты идут в Paxos. Стабильно намного светлее. Резерв остается на банковском счете клиента до тех пор, пока он соответствует критериям условного депонирования.

Стабильно не трогает средства и эскроу, а доход поступает за счет сборов за техническое и операционное обслуживание. Таким образом, резервный доход остается у заказчика, а литейный завод получает только «заработную плату».

Для многих малых и средних заведений это является ключевым моментом. Проценты по резерву часто намного выше, чем сам доход от эмиссии. Если его передать крупному производителю, такому как Paxos, это равносильно раздаче этой части прибыли. Решение Stable означает, что клиенты могут сохранить интерес и быстро выйти на рынок с меньшими затратами.

Скорость — еще одно из его преимуществ. Stably обещает быть запущенным в течение 2 месяцев и продемонстрировал фактический цикл развертывания в 4~6 недель в нескольких случаях. Напротив, Paxos, как правило, занимает месяцы или даже дольше. Для платежных компаний или местных банков, которые хотят сначала провести только региональные пилотные проекты, разница в темпах означает разницу в стоимости.

Персона клиента Stable значительно отличается от персоны Paxos. Paxos обслуживает глобальные платформы, такие как PayPal и Nubank. Целевой рынок Staly — это средний уровень: региональные финансовые учреждения, поставщики трансграничных платежных услуг, поставщики услуг кошельков Web 3 и компании, занимающиеся платежными интерфейсами электронной коммерции. Им не нужен комплаенс на высшем уровне, и они не планируют охватывать весь мир сразу, если они могут пробежаться по своим собственным сценариям.

С точки зрения технической реализации, Stably делает совместимость цепей более широкой. ETH, Polygon, BNB, Arbitrum, Base находятся в диапазоне поддержки. Компания постоянно расширяет свою сеть, чтобы клиенты могли иметь готовые интерфейсы в любой цепочке, в которую они хотят отправить данные, и создает легкую, воспроизводимую сеть шаблонов.

Ограничения также очевидны. Стабильно не хватает одобрения со стороны крупных клиентов, нет строгой квалификации регулирующих органов и нет достаточного голоса бренда. Он может привлечь в основном клиентов, которые чувствительны к скорости и доходу, но не имеют таких высоких требований к соответствию. Это значит, что конкурировать с действительно крупными банками и платежными гигантами сложно, но у него все же есть свое жизненное пространство на среднем рынке.

В отрасли широко распространено мнение, что потенциальные эмитенты стейблкоинов — это больше, чем просто гиганты. В дополнение к таким именам, как PayPal и Binance, существует большое количество платежных учреждений второго уровня, региональных банков и платформ B2B, которые могут не разрабатывать свои собственные блокчейн-системы, но нуждаются в стейблкоинах для ведения своего бизнеса. Стабильно существует, чтобы предоставить этим клиентам достаточно быстрый, дешевый и готовый идти на свой собственный риск.

Если ценность Paxos заключается в создании сверхмощных производственных линий, соответствующих требованиям, то Stably — это доказательство того, что существует потребность в другом типе системы, которая не является самой безопасной и стандартизированной, но кратчайшим путем к выпуску, который проходит с низким барьером для входа.

4|Agora: История Agora, легковесной платформы для выпуска стейблкоинов, появившейся на Уолл-стрит

,не может быть обойдена ее основателем Ником ван Эком. За этим именем скрывается семейное происхождение VanEck, всемирно известной компании по управлению активами. VanEck управляет большим количеством ETF и фондов и имеет сильные позиции на традиционных финансовых рынках в течение длительного времени. Ник вышел из нее и вошел в криптопространство с традиционными финансовыми ресурсами, основав Agora.

–

–

> самого начала, Agora получила поддержку от Paradigm, ведущего венчурного капиталиста. Paradigm — один из самых активных криптофондов в отрасли, делающий ставку на такие проекты, как Coinbase, Uniswap, Blur и другие. Этот инвестиционный сигнал быстро заставил рынок обратить внимание на Agora, которая обладает как семейными ресурсами Уолл-стрит, так и благословением криптокапитала Кремниевой долины.

То, что Agora хочет решить, — это не болевые точки отдельно взятого заведения, а порог входа всей отрасли. Видение, которое он предлагает, простое: сделать выпуск стейблкоинов таким же простым, как регистрация доменного имени. Для большинства предприятий подача заявок на получение лицензий, построение комплаенс-архитектур и разработка смарт-контрактов самостоятельно означает высокие капитальные и временные затраты. Agora — это платформа для выпуска стейблкоинов типа white-label.

Клиентам нужно только определиться с валютой, брендом и сценарием использования, а остальные модули уже упакованы: система счетов, интерфейс хранения резервов, логика развертывания и погашения контрактов, а также процесс раскрытия информации. Agora отвечает за подключение этих связей, позволяя клиентам быстро генерировать стейблкоин, например, открыть SaaS-аккаунт.

По сравнению с Paxos, Agora идет по более легкому пути и пытается сделать выпуск стейблкоинов стандартизированной услугой. Он подчеркивает не преимущества номерных знаков, а снижение порога стажа. Для потенциальных клиентов преимущество заключается в том, что запуск происходит быстро и стоимость низкая, а часть рисков и соблюдения требований покрывается бэкендом Agora.

Этот тип моделей естественно привлекателен. На рынке представлено большое количество малых и средних платежных компаний, региональных банков и даже платформ электронной коммерции, которые имеют спрос на стейблкоины, но не могут построить собственные системы. Agora предоставляет интерфейсы, которые делают этих потенциальных клиентов возможными.

Но между видением и реальностью еще долгий путь. Прежде всего, ключевым моментом по-прежнему является то, как внедрить комплаенс. Стейблкоины не могут юридически существовать, основываясь исключительно на логике регистрации доменного имени. Нормативные требования сильно различаются от рынка к рынку, и Agora должна соответствовать как юридическим, так и финансовым требованиям в нескольких местах, чтобы по-настоящему воспроизводиться.

Во-вторых, у нее нет масштабного клиентского кейса в отрасли, а инвестиции Paradigm и фамилия Ника ван Эка являются скорее потенциальным одобрением.

На трассе, которую уже создали Paxos, Stably и BitGo, Agora — это как новый претендент. Он не делает акцент на безопасном хостинге и не накапливает лицензионные барьеры, а старается использовать набор минималистичных интерфейсов, чтобы сделать выдачу публичной услугой. Сможет ли он пройти, еще предстоит проверить временем. Но с точки зрения другой возможности в индустрии стейблкоинов, эмиссия является стандартизированным бизнесом, как регистрация доменных имен.

Следующая остановка «foundry» стейблкоинов

Модель foundry стейблкоинов все еще находится на ранних стадиях, но она показала тенденцию, что, когда эмиссия становится возможностью аутсорсинга, воображение рынка не только остановится на самой эмиссии, но и распространится на более коммерческие приложения.

Трансграничный платеж — самый прямой сценарий. Сегодня большинство трансграничных транзакций по всему миру по-прежнему полагаются на систему SWIFT. Это медленно, дорого и не может быть выполнено 24 часа в сутки. Даже между крупными банками на клиринг средств может уйти несколько дней.

Появление стейблкоинов предлагает более быструю альтернативу. Через стандартный интерфейс, предоставленный литейным заводом, региональные банки или платежные компании могут получить доступ к расчетной сети стейблкоинов за короткий период времени, что позволяет корпоративным клиентам осуществлять трансграничные денежные переводы в режиме реального времени. Это означает, что финансовая инфраструктура, которая раньше принадлежала гигантам, может быть открыта с более низким порогом.

Еще одно потенциальное направление – управление корпоративным капиталом. Для большинства предприятий эффективность движения и управления денежными средствами на счету долгое время была недооценена. Если стейблкоины смогут быть встроены в корпоративные денежные пулы, они могут принести новые инструменты для финансирования цепочки поставок, трансграничной торговли и ежедневных платежей.

Например, компании могут использовать стейблкоины для перевода средств между разными дочерними компаниями, сокращая периоды ожидания и делая статус средств более прозрачным. Ценность литейной модели заключается в том, что она позволяет малым и средним банкам и B2B-платформам предоставлять эту услугу быстрее, не создавая систему с нуля.

Меняются и рыночные возможности. В последние несколько лет стейблкоины в основном были экспериментами с крипто-нативными компаниями. Но по мере того, как правила становятся более четкими, в дело вступают традиционные финансовые учреждения. Банки, клиринговые сети и региональные финансовые платформы начали пытаться встраивать стейблкоины в свои системы.

Для них риск самостоятельного строительства слишком высок, и модули соответствия и управляемые интерфейсы, предоставляемые литейными заводами, оказываются самым простым способом попасть на рынок. Как только такие клиенты выйдут на рынок, масштаб и сценарии использования стейблкоинов будут быстро увеличиваться.

С технической точки зрения, кроссчейн-совместимость — это проблема, которую необходимо решить в ближайшие годы. Сегодняшние стейблкоины по-прежнему разбросаны по разным блокчейнам и не совместимы друг с другом. Для конечных пользователей это означает неприятности, один и тот же стейблкоин может быть двух версий на Ethereum и BNB Chain.

Литейные заводы пытаются сделать кроссчейн-переводы и ликвидации стандартными процессами, чтобы активы в разных цепочках могли беспрепятственно перетекать. Если этот слой будет открыт, ликвидность и сфера применения стейблкоинов будут качественно улучшены.

Бизнес-модели также будут развиваться. В настоящее время большинство литейных заводов все еще находятся на стадии кастомизации, и на один заказчик приходится набор решений. Однако с увеличением спроса стандартизированные продукты постепенно заменят дорогостоящие специализированные услуги. Точно так же, как облачные вычисления начинались как размещенное и приватизированное решение, а затем появилась SaaS-платформа в один клик. Эмиссия стейблкоинов будет развиваться по аналогичной траектории, переходя от высокопорогового сотрудничества проектов к низкопороговым продуктовым коллам. Более низкий порог означает, что больше потенциальных клиентов могут принять участие.

Иными словами, будущая литейная фабрика стейблкоинов не только поможет другим выпустить ее, но и постепенно построит глобальную сеть капитала. Его конечная точка конкуренции заключается не только в соблюдении нормативных требований и хранении, но и в том, кто может внедрить стейблкоины в реальную бизнес-цепочку быстрее и с меньшими затратами.

Вывод

Foxconn не разрабатывала iPhone, но она позволила сделать его популярным во всем мире. Роль литейных заводов по производству стейблкоинов аналогична. Они не стремятся создать независимый бренд, а выполняют самую тяжелую работу в фоновом режиме, перетягивая стейблкоин из концепции в реальность.

В последние годы порог выпуска стейблкоинов был повышен. Нормативные требования становятся все более детализированными, и появляется все больше звеньев комплаенса: заявка на получение лицензии, хранение резервов, трансграничное раскрытие информации, развертывание смарт-контрактов и аудит...... Любая ссылка может остановить проект. Для большинства учреждений прямая цель означает десятки миллионов долларов бюджетов, год или более в подготовительные периоды, а также политическую среду, которая может измениться в любое время. Значение литейного производства заключается в том, чтобы превратить это бремя в необязательные услуги.

Именно поэтому PayPal выбрал Paxos, Metamask заключила партнерство с Bridge, а такие компании, как Agora, начали предлагать решения для выпуска стейблкоинов White Label. Их логика такая же, как и у Foxconn, они разбивают сложные процессы на модули, которые могут быть повторно использованы за счет стандартизации и масштабирования. Клиентам нужно только определить рынок и бренд, а контрактная фабрика сделает все остальное.

С постепенным внедрением регулирования этот трек приобретает более четкие рыночные границы. Закон GENIUS в Соединенных Штатах и система лицензирования стейблкоинов в Гонконге продвигают «выпуск стейблкоинов» из серой зоны в институционализированную стадию. Как только правила будут ясны, спрос будет расти быстрее. Будь то платежная компания, упаковывающая доллары в ончейн-активы, или банк на развивающихся рынках, пытающийся запустить региональные стейблкоины, это может стать следующей партией клиентов.

Эти «фабрики стейблкоинов Foxconn» становятся невидимой инфраструктурой, лежащей в основе финансов. Они осваивают шаблоны соответствия, стандарты аудита, кроссчейн-инструменты и контролируют путь цифровых активов в реальный мир. Точно так же, как Foxconn построила невидимую цепочку поставок оборудования, литейные заводы по производству стейблкоинов также строят производственную линию, принадлежащую цифровым финансам.

Исходная ссылка