Billones de stablecoins dependen de la "fundición" para aterrizar

Título original: "Fundiciones de futuras monedas estables de un billón"

El autor original :Sleepy.txt

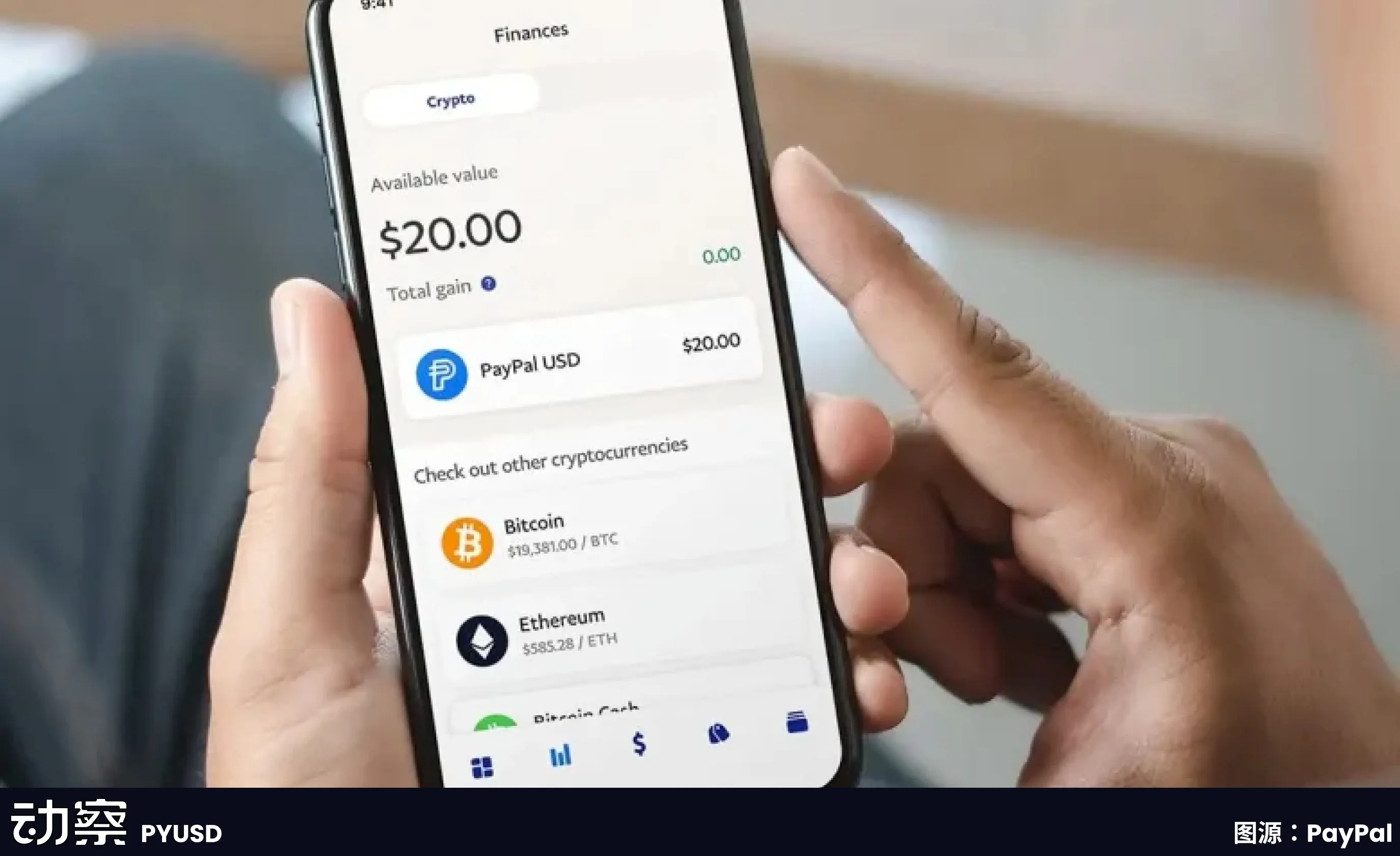

Bridge, una plataforma de emisión de monedas estables propiedad de Stripe, una de las infraestructuras de pago en línea más grandes del mundo, lanzó la moneda estable nativa MetaMask USD (mUSD) para MetaMask, una aplicación de billetera con más de 30 millones de usuarios de criptomonedas.

Bridge es responsable de todo el proceso de emisión, desde la custodia de reservas y las auditorías de cumplimiento hasta la implementación de contratos inteligentes, mientras que MetaMask se enfoca en pulir la interfaz del producto front-end y la experiencia del usuario.

Este modelo de cooperación es una de las tendencias más representativas en la industria actual de las stablecoins, y cada vez más marcas optan por externalizar el complejo proceso de emisión de stablecoins a "fundiciones" profesionales, al igual que Apple entregó la producción de iPhones a Foxconn.

Desde el nacimiento del iPhone, Foxconn ha estado asumiendo tareas de producción principales casi constantemente. Hoy en día, alrededor del 80% de los iPhones del mundo se ensamblan en China, y más del 70% de ellos provienen de las fábricas de Foxconn. Zhengzhou Foxconn una vez alojó a más de 300,000 trabajadores durante la temporada alta, conocida como la "Ciudad del iPhone".

La cooperación de Apple con Foxconn no es una simple relación de subcontratación, sino un caso típico de la división del trabajo de fabricación moderna.

Apple centra sus recursos en el lado del usuario, como el diseño, la experiencia del sistema, la narrativa de la marca y los canales de venta. La fabricación no constituye una ventaja diferenciadora para ella, sino que significa un enorme gasto de capital y riesgo. Por lo tanto, Apple nunca tuvo su propia fábrica, sino que optó por dejar la producción a socios profesionales.

Foxconn ha establecido capacidades básicas en estos enlaces "no básicos", construyendo líneas de producción desde cero, administrando la adquisición de materias primas, el flujo de procesos, la rotación de inventario y el ritmo de envío, y reduciendo continuamente los costos de fabricación. Establece un conjunto completo de procesos industriales en términos de estabilidad de la cadena de suministro, fiabilidad de entrega y flexibilidad de capacidad. Para los clientes de la marca, esto significa la garantía subyacente de una expansión sin fricción.

La lógica de este modelo es la división del trabajo y la colaboración. Apple no tiene que soportar la carga fija de las fábricas y los trabajadores, y puede evitar crear riesgos cuando el mercado fluctúa; Foxconn, por otro lado, se basa en los efectos de escala y la utilización de la capacidad multimarca para extraer ganancias generales de ganancias individuales extremadamente bajas. La marca se centra en la creatividad y el alcance del consumidor, y la fundición se encarga de la eficiencia industrial y la gestión de costos, formando una situación en la que todos ganan.

Esto no solo está cambiando la industria de los teléfonos inteligentes. Desde la década de 2010, las computadoras, los televisores, los electrodomésticos e incluso los automóviles se han movido gradualmente hacia el modelo OEM. Foxconn, Quanta, Wistron, Jabil y otros fabricantes se han convertido en nodos clave en la reestructuración de la industria manufacturera mundial. La fabricación está modularizada y empaquetada en la capacidad de operar y vender a escala.

Más de una década después, esta lógica comenzó a trasplantarse a un campo aparentemente no relacionado: las stablecoins.

A primera vista, la emisión de una stablecoin sólo tiene que acuñarse en la cadena. Pero para que realmente funcione, el trabajo involucrado es mucho más complejo de lo que piensa el mundo exterior. El marco de cumplimiento, la custodia bancaria, la implementación de contratos inteligentes, la auditoría de seguridad, la compatibilidad con múltiples cadenas, el acceso al sistema de cuentas y la integración del módulo KYC requieren una inversión a largo plazo en solidez financiera y capacidades de ingeniería.

Hemos escrito en el artículo "¿Cuánto cuesta emitir una stablecoin? Esta estructura de costos se desmantela en detalle: si un emisor comienza desde cero, la inversión inicial suele ser millonaria, y la mayoría de ellos son gastos rígidos incompresibles. Después del lanzamiento, el costo operativo anual puede incluso alcanzar decenas de millones, cubriendo varios módulos como legal, auditoría, operación y mantenimiento, seguridad de cuentas y gestión de reservas.

Hoy en día, algunas empresas están comenzando a empaquetar estos procesos complejos en servicios estandarizados que brindan soluciones plug-and-play a bancos, instituciones de pago y marcas. Es posible que no necesariamente aparezcan frente al escenario, pero detrás de una emisión de stablecoins, a menudo se pueden ver.

En el mundo de las stablecoins, Foxconn también ha comenzado a aparecer.

En el pasado, los"Foxconns" del mundo de las stablecoins

querían emitir una stablecoin, lo que casi significaba desempeñar tres roles al mismo tiempo: instituciones financieras, empresas de tecnología y equipos de cumplimiento. El equipo del proyecto debe negociar con el banco custodio, construir un sistema de contratos entre cadenas, completar auditorías de cumplimiento e incluso lidiar con problemas de licencias en diferentes jurisdicciones. Para la mayoría de las empresas, esto es demasiado alto.

La aparición del modelo de "fundición" es para resolver este problema. La llamada "fundición de monedas estables" se refiere a una organización que se especializa en proporcionar servicios de emisión, gestión y operación de monedas estables para otras empresas. No son responsables de construir una marca de cara al final, sino que proporcionan el conjunto completo de infraestructura necesaria entre bastidores.

Estas empresas son responsables de construir una infraestructura completa, desde billeteras front-end y módulos KYC hasta contratos inteligentes back-end, custodia y auditoría. Los clientes solo necesitan aclarar qué moneda emitir y en qué mercados lanzar, y la fundición puede completar otros enlaces. Paxos desempeñó un papel importante al asociarse con PayPal para emitir PYUSD: custodia las reservas en dólares estadounidenses, responsable de la emisión en cadena y el acoplamiento compatible, mientras que PayPal solo necesita mostrar la opción "stablecoin" en la interfaz del producto.

El valor central de este modelo se refleja en tres aspectos.

El primero es reducir costos. Si una institución financiera quiere construir un sistema de stablecoin desde cero, la inversión inicial a menudo puede ser de millones de dólares. Las licencias de cumplimiento, la investigación y el desarrollo de tecnología, las auditorías de seguridad y la cooperación bancaria deben invertirse por separado. Al estandarizar el proceso, las fundiciones pueden reducir el costo marginal de un solo cliente a un nivel mucho más bajo que el modelo autoconstruido.

El segundo es acortar el tiempo. El ciclo de lanzamiento de los productos financieros tradicionales a menudo se mide en "años", y si los proyectos de stablecoin toman un camino completamente autodesarrollado, es probable que tarde entre 12 y 18 meses en implementarse. El modelo de fundición permite a los clientes lanzar productos en cuestión de meses. Los cofundadores de Stably han declarado públicamente que su modelo de acceso a la API permite a una empresa lanzar una stablecoin de marca blanca en cuestión de semanas.

El tercero es transferir riesgos. El mayor desafío para las monedas estables no es la tecnología, sino el cumplimiento y la gestión de reservas. La Oficina del Contralor de la Moneda de los Estados Unidos (OCC) y el Departamento de Servicios Financieros del Estado de Nueva York (NYDFS) tienen requisitos regulatorios extremadamente estrictos para la custodia y las reservas. Para la mayoría de las empresas que buscan probar las aguas, no es realista asumir responsabilidades de cumplimiento totales. Paxos pudo ganarse a clientes importantes como PayPal y Nubank precisamente porque posee una licencia de fideicomiso del estado de Nueva York, que le permite mantener legalmente reservas en dólares estadounidenses y cumplir con las obligaciones de divulgación regulatoria.

Por lo tanto, la aparición de fundiciones de monedas estables ha cambiado el umbral de entrada de la industria hasta cierto punto. La alta inversión inicial que solo unos pocos gigantes podían permitirse ahora se puede escindir, empaquetar y vender a más instituciones financieras o de pago que lo necesiten.

1|Paxos: Convierta el proceso en un producto y convierta el cumplimiento en un negocio

La dirección comercial de Paxos se establece muy temprano. No enfatiza la marca, ni persigue la participación de mercado, sino que desarrolla capacidades en torno a una cosa: convertir la emisión de monedas estables en un proceso estandarizado que otros pueden optar por comprar.

Lahistoria comienza en Nueva York, donde en 2015, el Departamento de Servicios Financieros del Estado de Nueva York (NYDFS) abrió licencias de activos digitales, convirtiendo a Paxos en una de las primeras empresas fiduciarias de propósito limitado con licencia. Esa matrícula no es solo simbólica, significa que Paxos puede mantener los fondos de los clientes, operar redes blockchain y realizar liquidaciones de activos. Este tipo de calificación no está disponible para muchas empresas en los Estados Unidos.

En 2018, Paxos lanzó la stablecoin USDP, y todo el proceso se coloca bajo la visión regulatoria: las reservas se colocan en los bancos, las auditorías se divulgan mensualmente y los mecanismos de acuñación y canje se escriben en la cadena. No mucha gente ha aprendido este enfoque debido al alto costo del cumplimiento y la falta de velocidad. Pero forma una estructura clara y controlable, que divide el proceso de nacimiento de una stablecoin en varios módulos que pueden estandarizarse.

Más tarde, en lugar de centrarse en promocionar sus propias monedas, Paxos empaquetó este módulo en un servicio para que otros lo usaran.

Hay dos de los clientes más representativos: Binance y PayPal.

BUSD es un servicio de stablecoin proporcionado por Paxos para Binance. Binance controla la marca y el tráfico, mientras que Paxos asume las responsabilidades de emisión, custodia y cumplimiento. Este modelo funcionó durante varios años hasta 2023, cuando el NYDFS exigió que Paxos detuviera las nuevas acuñaciones, citando revisiones inadecuadas contra el lavado de dinero. Después de este incidente, el mundo exterior comenzó a notar que el BUSD fue emitido por Paxos detrás de él.

Unos meses más tarde, PayPal lanzó PYUSD, y el emisor seguía siendo Paxos Trust Company. PayPal tiene usuarios y una red, pero no tiene calificaciones regulatorias y no planea construirla por sí mismo. A través de Paxos, PYUSD puede cotizar legalmente y cumplir con las normas y entrar en el mercado estadounidense. Esta es una de las demostraciones más representativas de las capacidades de "fundición" de Paxos.

su patrón también se está replicando en el extranjero.

Paxos ha obtenido una importante licencia de institución de pago de la Autoridad Monetaria de Hong Kong (MAS) en Singapur y ha emitido la stablecoin USDG en base a esto. Esta es la primera vez que Paxos completa todo el proceso fuera de los Estados Unidos. También creó Paxos International en Abu Dhabi para hacer negocios en el extranjero y lanzó la stablecoin USDL en dólares estadounidenses, utilizando licencias locales para evitar la regulación estadounidense.

El propósito de esta estructura multijurisdiccional es muy sencillo: diferentes clientes y diferentes mercados necesitan diferentes vías de cumplimiento y emisión de destinos.

Paxos lanzó una plataforma de pago de stablecoin en 2024, comenzó a emprender negocios corporativos de cobro y liquidación, y también participó en la construcción de Global Dollar Network, con la esperanza de conectar stablecoins en diferentes marcas y sistemas para facilitar la compensación. Quiere proporcionar una infraestructura de back-office más completa.

Pero cuanto más se acerca a la regulación, más fácil es ser elegido por la supervisión. El NYDFS ha nombrado su falta de diligencia debida contra el lavado de dinero en el proyecto BUSD. Paxos también fue multado y se le exigió que presentara una acción correctiva. Aunque esto no es un golpe fatal, muestra que el camino de Paxos no está destinado a ser liviano y no hay lugar para la ambigüedad. Solo puede continuar espesando el cumplimiento y trazando límites claros. Convierte todos los requisitos reglamentarios y todos los vínculos de seguridad en parte del proceso del producto. Cuando otros lo usan, solo necesitan colgar la marca para emitir monedas estables. Paxos se hace cargo del resto. Este es su posicionamiento, y también es un método de negocio que está profundamente ligado a la tecnología y la regulación.

2|Bridge: La incorporación de Bridge, una fundición de peso pesado traída por Stripe

, ha hecho que la pista de fundición de stablecoin aparezca por primera vez en un verdadero gigante.

Fue adquirida en febrero de 2025 por Stripe, una de las infraestructuras de pago en línea más grandes del mundo, que procesa cientos de millones de transacciones diarias y atiende a millones de comerciantes. El cumplimiento, el control de riesgos y las operaciones globales, estas rutas que Stripe ya ha ejecutado, ahora se transfieren en cadena a través de Bridge.

-

-

>Bridge está posicionado directamente para proporcionar capacidades completas de emisión de monedas estables para empresas e instituciones financieras. No se trata simplemente de una subcontratación técnica, sino más bien de modularizar los enlaces maduros de la industria de pagos tradicional y encapsularlos en servicios estandarizados. El alojamiento de reservas, las auditorías de cumplimiento y la implementación de contratos son administrados por Bridge, y los clientes solo necesitan llamar a la interfaz para acceder a la función de stablecoin en el producto front-end.

El caso de colaboración de MetaMask es el más ilustrativo. Como una de las billeteras Web 3 más grandes del mundo, tiene más de 30 millones de usuarios, pero carece de licencias financieras y calificaciones para la gestión de reservas. Con Bridge, MetaMask puede lanzar mUSD en cuestión de meses, en lugar de pasar años construyendo un sistema financiero y de cumplimiento.

El modelo de negocio elegido por Bridge está basado en plataformas. No está diseñado para un solo cliente, sino para construir una plataforma de distribución estandarizada. La lógica es coherente con el enfoque de Stripe para los pagos, reduciendo la barrera de entrada a través de las API y permitiendo a los clientes centrarse en su negocio principal. En ese entonces, innumerables aplicaciones y comercio electrónico estaban conectados a los pagos con tarjeta de crédito, y ahora las empresas pueden emitir monedas estables de manera similar.

La fuerza de Bridge proviene de la empresa matriz. Stripe ya cuenta con una red global de asociaciones de cumplimiento, lo que ha facilitado que Bridge ingrese a nuevos mercados. Al mismo tiempo, la red comercial integrada de Stripe también constituye una base de clientes potenciales natural. Para aquellas empresas que quieren probar suerte en el negocio de las stablecoins pero carecen de tecnología on-chain o cualificaciones financieras, Bridge ofrece una solución ya hecha.

Pero también existen limitaciones. Como subsidiaria de una empresa de pago tradicional, Bridge puede ser más conservadora que las empresas nativas de criptomonedas y es posible que no itere lo suficientemente rápido. En la comunidad criptográfica, la influencia de la marca Stripe también es mucho menor que en el mundo empresarial convencional.

El mercado de Bridge está más orientado a clientes financieros y corporativos tradicionales. La elección de MetaMask ilustra esto, y requiere un socio financiero de confianza, no solo un proveedor de tecnología.

La entrada de Bridge significa que las finanzas tradicionales están prestando atención al negocio de fundición de monedas estables. A medida que se unan más jugadores con antecedentes similares, la competencia en esta pista será más intensa, pero también promoverá la industria hacia la madurez y la estandarización.

3 | Estable: construcción de una línea de producción liviana para el mercado medio

Stably se fundó en 2018 y tiene su sede en Seattle. Al igual que muchas empresas similares, comenzó con la emisión de su propia stablecoin, Stably USD. Pero el mercado demostró rápidamente que este camino era difícil de atravesar. Competir con Tether y USDC tenía pocas posibilidades de ganar, por lo que Stably recurrió a otro espacio en blanco: ayudar a otros a emitirlo.

Su negocio está escrito directamente en la página de inicio del sitio web oficial "Plataforma de emisión de monedas estables de marca blanca". Esto significa que los clientes no necesitan un equipo de investigación y desarrollo o escribir sus propios contratos, siempre que llamen a través de la API, pueden emitir una moneda estable con su propio nombre en unas pocas semanas. La elección de la cadena, el nombre de la moneda y el símbolo de la marca son decididos por el cliente, y Stably es responsable de conectar el sistema de backend.

Esta lógica determina la diferencia entre ella y Paxos. El camino de Paxos es compatible, tiene muchos activos y todas las reservas deben ir a una cuenta fiduciaria, que es administrada por sí misma, y los intereses van a Paxos. Estable es mucho más ligero. La reserva permanece en la cuenta bancaria del cliente, siempre que cumpla con los criterios de depósito en garantía.

Estable no toca fondos ni depósito en garantía, y los ingresos provienen de tarifas de servicios técnicos y operativos. De esta manera, el cliente retiene los ingresos de reserva y la fundición solo recibe "salarios".

Para muchas instituciones pequeñas y medianas, esta es la clave. El interés de la reserva suele ser mucho más alto que los ingresos de la emisión en sí. Si se entrega a un fabricante importante como Paxos, equivale a regalar esta parte de las ganancias. La solución de Stable significa que los clientes pueden mantener el interés y comenzar a funcionar rápidamente a un costo menor.

La velocidad es otro de sus puntos de venta. Estable promete entrar en funcionamiento dentro de 2 meses y ha demostrado un ciclo de implementación real de 4 ~ 6 semanas en múltiples casos. Por el contrario, Paxos tiende a tardar meses o incluso más. Para las empresas de pago o los bancos locales que solo quieren hacer primero pilotos regionales, la diferencia de ritmo significa la diferencia de costo.

La personalidad del cliente de Stable es significativamente diferente a la de Paxos. Paxos sirve a plataformas globales como PayPal y Nubank. El mercado objetivo de Staly es el rango medio: instituciones financieras regionales, proveedores de pagos transfronterizos, proveedores de servicios de billetera Web 3 y empresas de interfaz de pago de comercio electrónico. No necesitan cumplimiento de alto nivel y no planean cubrir el mundo de inmediato, siempre que puedan ejecutarse en sus propios escenarios.

Desde el punto de vista de la implementación técnica, Stably amplía la compatibilidad de las cadenas. ETH, Polygon, BNB, Arbitrum, Base están todos en el rango de soporte. Está expandiendo constantemente su red para garantizar que los clientes puedan tener interfaces listas para usar en cualquier cadena a la que quieran enviar, y está diseñando una red de plantillas liviana y replicable.

Las limitaciones también son obvias. De manera estable carece de respaldos importantes de los clientes, no hay calificaciones regulatorias sólidas y no hay suficiente voz de marca. Puede atraer principalmente a clientes que son sensibles a la velocidad y los ingresos, pero que no tienen requisitos de cumplimiento tan altos. Esto significa que es difícil enfrentarse a los bancos realmente grandes y a los gigantes de los pagos, pero todavía tiene su propio espacio vital en el mercado medio.

En la industria se cree ampliamente que los emisores potenciales de stablecoins son más que gigantes. Además de nombres como PayPal y Binance, hay una gran cantidad de instituciones de pago de segundo nivel, bancos regionales y plataformas B2B que pueden no desarrollar sus propios sistemas de cadena de bloques, pero necesitan monedas estables para administrar su negocio. Stably existe para proporcionar a estos clientes un camino que sea lo suficientemente rápido, lo suficientemente barato y dispuesto a asumir sus propios riesgos.

Si el valor de Paxos es construir líneas de producción que cumplan con las normas de servicio pesado, entonces Stably se trata de demostrar que existe la necesidad de un tipo diferente de sistema que no sea el más seguro y estandarizado, sino un atajo para la emisión que se ejecute con una baja barrera de entrada.

4|Agora: La historia de Agora, una plataforma ligera de emisión de stablecoins que surgió de Wall Street

,no puede ser evitada por su fundador, Nick van Eck. Detrás de este nombre se encuentran los antecedentes familiares de VanEck, una empresa de gestión de activos de renombre mundial. VanEck gestiona una gran escala de ETFs y fondos y tiene una sólida posición en los mercados financieros tradicionales desde hace mucho tiempo. Nick salió de él y entró en el espacio de las criptomonedas con recursos financieros tradicionales, fundando Agora.

-

-

> principio, Agora recibió el apoyo de Paradigm, un importante capitalista de riesgo. Paradigm es uno de los fondos criptográficos más activos de la industria, habiendo apostado por proyectos como Coinbase, Uniswap, Blur y más. Esta señal de inversión rápidamente hizo que el mercado prestara atención a Agora, que tiene tanto los recursos de la familia Wall Street como la bendición del capital criptográfico de Silicon Valley.

Lo que Agora quiere resolver no son los puntos débiles de una sola institución, sino el umbral de entrada de toda la industria. La visión que propone es sencilla: hacer que la emisión de stablecoins sea tan fácil como registrar un nombre de dominio. Para la mayoría de las empresas, solicitar licencias, crear arquitecturas de cumplimiento y desarrollar contratos inteligentes por su cuenta significa altos costos de capital y tiempo. Agora es una plataforma de emisión de stablecoins de marca blanca plug-and-play.

Los clientes solo necesitan decidir sobre la moneda, la marca y el escenario de uso, y el resto de los módulos ya están empaquetados: sistema de cuentas, interfaz de custodia de reservas, implementación de contratos y lógica de canje, y proceso de divulgación de información. Agora es responsable de conectar estos enlaces, lo que permite a los clientes generar rápidamente una moneda estable como abrir una cuenta SaaS.

En comparación con la pesada ruta de cumplimiento de Paxos, Agora tiene un camino más ligero e intenta hacer de la emisión de stablecoins un servicio estandarizado. No enfatiza las ventajas de las matrículas, sino la reducción del umbral de experiencia. Para los clientes potenciales, la ventaja es que el lanzamiento es rápido y el costo es bajo, y la parte de riesgo y cumplimiento está cubierta por el backend de Agora.

Este tipo de modelo es naturalmente atractivo. Hay una gran cantidad de pequeñas y medianas empresas de pago, bancos regionales e incluso plataformas de comercio electrónico en el mercado, que tienen una demanda de monedas estables pero no pueden construir sus propios sistemas. Agora proporciona interfaces que hacen posible a estos clientes potenciales.

Pero todavía hay un largo camino entre la visión y la realidad. En primer lugar, cómo implementar el cumplimiento sigue siendo la clave. Las stablecoins no pueden existir legalmente basándose únicamente en la lógica del registro de un nombre de dominio. Los requisitos regulatorios varían mucho de un mercado a otro, y Agora necesita cumplir con los requisitos legales y financieros en múltiples lugares para replicarse realmente.

En segundo lugar, no tiene un caso de cliente a gran escala en la industria, y la inversión de Paradigm y el apellido de Nick van Eck son más un respaldo potencial.

En la pista que Paxos, Stably y BitGo ya han establecido, Agora es como un nuevo retador. No enfatiza el alojamiento seguro ni acumula barreras de licencia, sino que intenta utilizar un conjunto de interfaces minimalistas para hacer de la emisión un servicio público. Queda por verificar si puede ejecutarse con el tiempo. Pero desde el punto de vista de la visión a otra posibilidad en la industria de las stablecoins, la emisión es un negocio estandarizado como el registro de nombres de dominio.

La próxima parada de la "fundición" de stablecoins

El modelo de fundición de stablecoins aún se encuentra en sus primeras etapas, pero ha mostrado una tendencia de que cuando la emisión se convierta en una capacidad de subcontratación, la imaginación del mercado no solo se detendrá en la emisión en sí, sino que se extenderá a aplicaciones más comerciales.

El pago transfronterizo es el escenario más directo. Hoy en día, la mayoría de las transacciones transfronterizas en todo el mundo todavía dependen del sistema SWIFT. Es lento, costoso y no se puede hacer las 24 horas del día. Incluso entre grandes bancos, puede llevar varios días liquidar los fondos.

La aparición de stablecoins ofrece una alternativa más rápida. A través de la interfaz estándar proporcionada por la fundición, los bancos regionales o las empresas de pago pueden acceder a la red de liquidación de stablecoins en un corto período de tiempo, lo que permite a los clientes corporativos realizar remesas transfronterizas en tiempo real. Esto significa que la infraestructura financiera que solía pertenecer a gigantes puede abrirse con un umbral más bajo.

Otra dirección potencial es la gestión del capital corporativo. Para la mayoría de las empresas, el flujo y la eficiencia de la gestión de los fondos en la cuenta se han subestimado durante mucho tiempo. Si las stablecoins pueden integrarse en los fondos de efectivo corporativos, pueden aportar nuevas herramientas a la financiación de la cadena de suministro, el comercio transfronterizo y los pagos diarios.

Por ejemplo, las empresas pueden usar monedas estables para transferir fondos entre diferentes subsidiarias, reduciendo los períodos de espera y haciendo que el estado de los fondos sea más transparente. El valor del modelo de fundición es que permite a los bancos pequeños y medianos y a las plataformas B2B proporcionar este servicio más rápido sin construir un sistema desde cero.

Las oportunidades de mercado también están cambiando. En los últimos años, las stablecoins han sido principalmente experimentos con empresas cripto-nativas. Pero a medida que las regulaciones se vuelven más claras, las instituciones financieras tradicionales se están involucrando. Los bancos, las redes de compensación y las plataformas financieras regionales han comenzado a intentar integrar monedas estables en sus sistemas.

Para ellos, el riesgo de autoconstrucción es demasiado alto, y los módulos de cumplimiento y las interfaces administradas proporcionadas por las fundiciones resultan ser la forma más fácil de ingresar. Una vez que dichos clientes ingresen al mercado, la escala y los escenarios de uso de las monedas estables se amplificarán rápidamente.

Desde un punto de vista técnico, la interoperabilidad entre cadenas es un tema que debe abordarse en los próximos años. Las stablecoins actuales siguen estando dispersas en diferentes blockchains y no son compatibles entre sí. Para los usuarios finales, esto significa problemas, la misma stablecoin puede tener dos versiones en Ethereum y BNB Chain.

Las fundiciones están tratando de hacer que las transferencias y liquidaciones entre cadenas sean procesos estándar, para que los activos en diferentes cadenas puedan fluir sin problemas. Si se abre esta capa, la liquidez y el alcance de la aplicación de las stablecoins mejorarán cualitativamente.

Los modelos de negocio también evolucionarán. En la actualidad, la mayoría de las fundiciones aún se encuentran en la etapa de personalización y un cliente corresponde a un conjunto de soluciones. Sin embargo, con el aumento de la demanda, los productos estandarizados reemplazarán gradualmente los servicios personalizados de alto costo. Al igual que la computación en la nube comenzó como una solución alojada y privatizada, y luego hubo una plataforma SaaS con un solo clic. La emisión de stablecoins seguirá una trayectoria similar, pasando de la cooperación en proyectos de alto umbral a las llamadas producidas de bajo umbral. El umbral más bajo significa que pueden ingresar más clientes potenciales.

En otras palabras, la futura fundición de stablecoins no solo ayudará a otros a emitirla, sino que construirá gradualmente una red de capital global. Su punto final de competencia no es solo la capacidad de cumplimiento y custodia, sino también quién puede integrar monedas estables en la cadena comercial real más rápido y a un costo menor.

Conclusión

Foxconn no diseñó el iPhone, pero hizo posible que se hiciera popular en todo el mundo. El papel de las fundiciones de stablecoins es similar. No buscan construir una marca independiente, sino que hacen el trabajo más duro en segundo plano, llevando una moneda estable del concepto a la realidad.

En los últimos años, se ha elevado el umbral para emitir stablecoins. Los requisitos reglamentarios son cada vez más detallados y cada vez hay más vínculos de cumplimiento: solicitud de licencia, custodia de reservas, divulgación transfronteriza, implementación de contratos inteligentes y auditoría...... Cualquier enlace puede detener el proyecto. Para la mayoría de las instituciones, un final directo significa decenas de millones de dólares en presupuestos, un año o más en períodos previos y un entorno político que puede cambiar en cualquier momento. La importancia de las fundiciones es convertir estas cargas en servicios opcionales.

Es por eso que PayPal eligió Paxos, Metamask se asoció con Bridge y empresas como Agora comenzaron a ofrecer soluciones de emisión de monedas estables de marca blanca. Su lógica es la misma que la de Foxconn, dividiendo procesos complejos en módulos que se pueden reutilizar a través de la estandarización y la escala. Los clientes solo necesitan definir el mercado y la marca, y la fábrica por contrato hace el resto.

Con la implementación gradual de la regulación, esta vía está ganando límites de mercado más claros. La Ley GENIUS en los Estados Unidos y el sistema de licencias de monedas estables en Hong Kong están promoviendo la "emisión de monedas estables" fuera del área gris y en la etapa institucionalizada. Una vez que las reglas estén claras, la demanda crecerá más rápido. Ya sea que se trate de una empresa de pagos que empaqueta dólares en activos en cadena o un banco de mercados emergentes que intenta lanzar monedas estables regionales, podría ser el próximo grupo de clientes.

Estas "fábricas de stablecoins de Foxconn" se están convirtiendo en la infraestructura invisible que subyace a las finanzas. Dominan las plantillas de cumplimiento, los estándares de auditoría, las herramientas de cadena cruzada y controlan el camino de los activos digitales hacia el mundo real. Al igual que Foxconn ha construido una cadena de suministro de hardware invisible, las fundiciones de stablecoins también están construyendo una línea de producción perteneciente a las finanzas digitales.

Enlace original