IPO Circle може затягнутися, яка оцінка «першої акції стейблкоїна»?

Автор: Wenser (@wenser 2010)

Наприкінці березня, за даними Fortune news, емітент стейблкоїнів Circle найняв інвестиційний банк для початку підготовки до IPO і планує публічно подати заявку на лістинг до SEC наприкінці квітня; 1 квітня Circle офіційно подала проспект S-1 до SEC для лістингу на Нью-Йоркській фондовій біржі під символом CRCL. Саме тоді, коли ринок подумав, що цей крок може означати, що більше немає інтриги з приводу «першого крипто-IPO Трампа після вступу на посаду», всього через кілька днів, коли офіційно почалася тарифна і торгова війна Трампа, з'явилися ринкові новини про те, що Circle відкладе процес IPO. Як наслідок, триває невизначеність щодо того, хто в кінцевому підсумку вийде на криптоIPO після приходу до влади Трампа і прагнутиме створити дружній до криптовалют уряд.

У цій статті Odaily порівнює поточний стан ринку стейблкоїнів, тенденції регулювання криптовалют у США та систему оцінки Circle з іншими потенційними криптоIPO.

Suspense 1: Чи зможе Circle виграти корону «першої концептуальної акції стейблкоїна»?

Почнемо з висновку, що у Circle є високі шанси виграти корону «першої акції концепції стейблкоїна».

І ось чому:

1. Основні конкуренти не мають наміру обирати «шлях IPO». Раніше, після того, як Circle представила проспект емісії для своєї заявки на IPO, Паоло Ардоіно, генеральний директор Tether, емітента, що стоїть за USDT, написав, що Tether не потрібно вносити до лістингу. (Примітка Odaily: Варто зазначити, що твіт Паоло супроводжується фотографією його самого та Бронзового бика з Уолл-стріт, що є досить схожим на «Мені не потрібно говорити з інвестиційними банками Уолл-стріт про вихід на біржу, але інвестиційним банкам Уолл-стріт потрібен я»)

Владна промова генерального директора Tether

2. Circle міцно стоїть на другому місці серед емітентів стейблкоїнів. Згідно з веб-сайтом Coingecko, наразі ринкова капіталізація USDC становить $60,14 млрд, поступаючись лише USDT з ринковою капіталізацією $144 млрд, займаючи 6-е місце в індустрії криптовалют за ринковою капіталізацією.

3. Circle має добре налагоджену систему відповідності і його можна назвати «найбільш відповідним емітентом стейблкоїнів». Мається на увазі, що Circle зареєстрована як компанія, що надає грошові послуги (MSB) у Сполучених Штатах і відповідає відповідним нормативним актам, таким як Закон про банківську таємницю (BSA); Має ліцензії на переказ грошей у 49 штатах США, Пуерто-Ріко та окрузі Колумбія; У 2023 році Circle отримала ліцензію Master Payment Institution від Грошово-кредитного управління Сінгапуру (MAS), що дозволяє їй працювати в Сінгапурі; У 2024 році Circle отримала ліцензію Electronic Money Institution (EMI) від Французького управління пруденційного регулювання та регулювання (ACPR), що дозволяє їй випускати USDC та EURC у Європі відповідно до правил Європейського Союзу щодо ринків криптоактивів (MiCA). Можна сказати, що USDC є одним з небагатьох стейблкоїнів, який прийняв відповідні операції в Сполучених Штатах, Європі та навіть Азії.

Тому, виходячи з поточного прогресу подання заявок на IPO, позиції USDC на ринку та показників інших конкурентів, Circle має стати «першою акцією концепції стабільного монета».

Наступне питання: чи може основний бізнес Circle бути підтримкою ринкової вартості після IPO? Відповідь також потрібно знайти в проспекті IPO Circle.

Suspense 2: Чи є стейблкоїн USDC від Circle хорошим бізнесом, який обов'язково заробить гроші, не втрачаючи гроші?

Знову ж таки, почнемо з висновку, на даний момент умови експлуатації Circle не особливо оптимістичні.

Раніше ми провели детальний аналіз конкретної ситуації та бізнес-моделі Tether, повелителя треку стейблкоїнів, у статті «Ринкова вартість USDT досягла нового максимуму, розкриваючи секрети 100-мільярдної бізнес-імперії, що стоїть за Tether». У статті «Інвентаризація 7 машин, що поглинають криптозолото: з річним прибутком у 14 мільярдів доларів, вона є кінцевим «податковим чиновником» у криптосвіті» ми також провели аналіз людської ефективності «машини для поглинання золота» Tether з річним прибутком майже 14 мільярдів доларів і менш ніж 200 співробітниками, а «високоприбуткова, невелика команда» Tether зробила її першою в списку.

Але проспект IPO Circle показує, що існує великий розрив між умовами її роботи та умовами Tether:

-

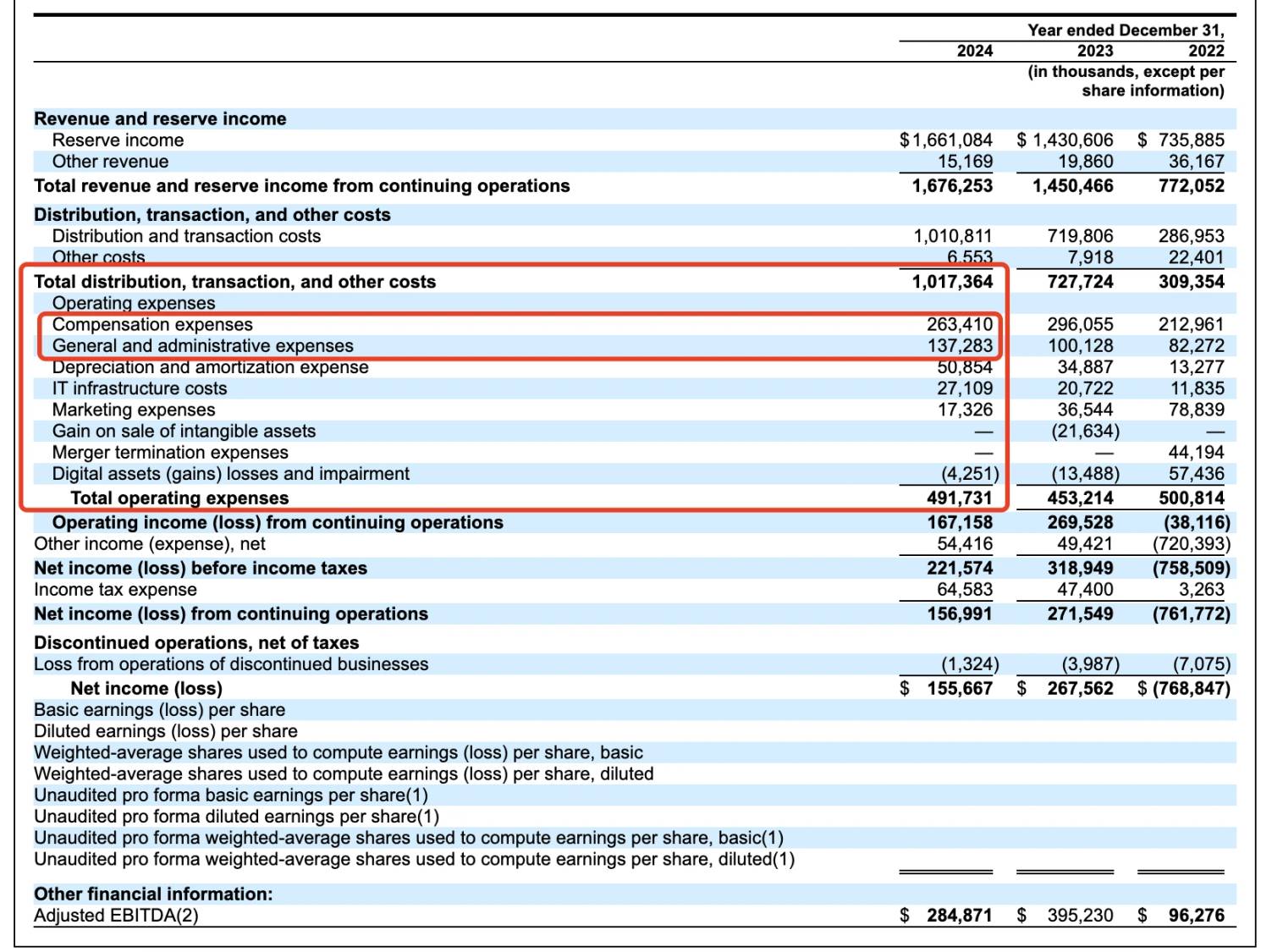

З точки зору конкретного доходу: у 2024 році Circle повідомила про дохід у розмірі 1,68 мільярда доларів США порівняно з 1,45 мільярда доларів США в попередньому році та зростання на 16,5% у річному обчисленні; Однак його чистий прибуток впав з $268 млн до $156 млн, що на 42% менше, ніж у минулому році. Частково це пов'язано з $908 млн витрат на дистрибуцію, виплачених партнерам (включаючи Coinbase, Binance).

-

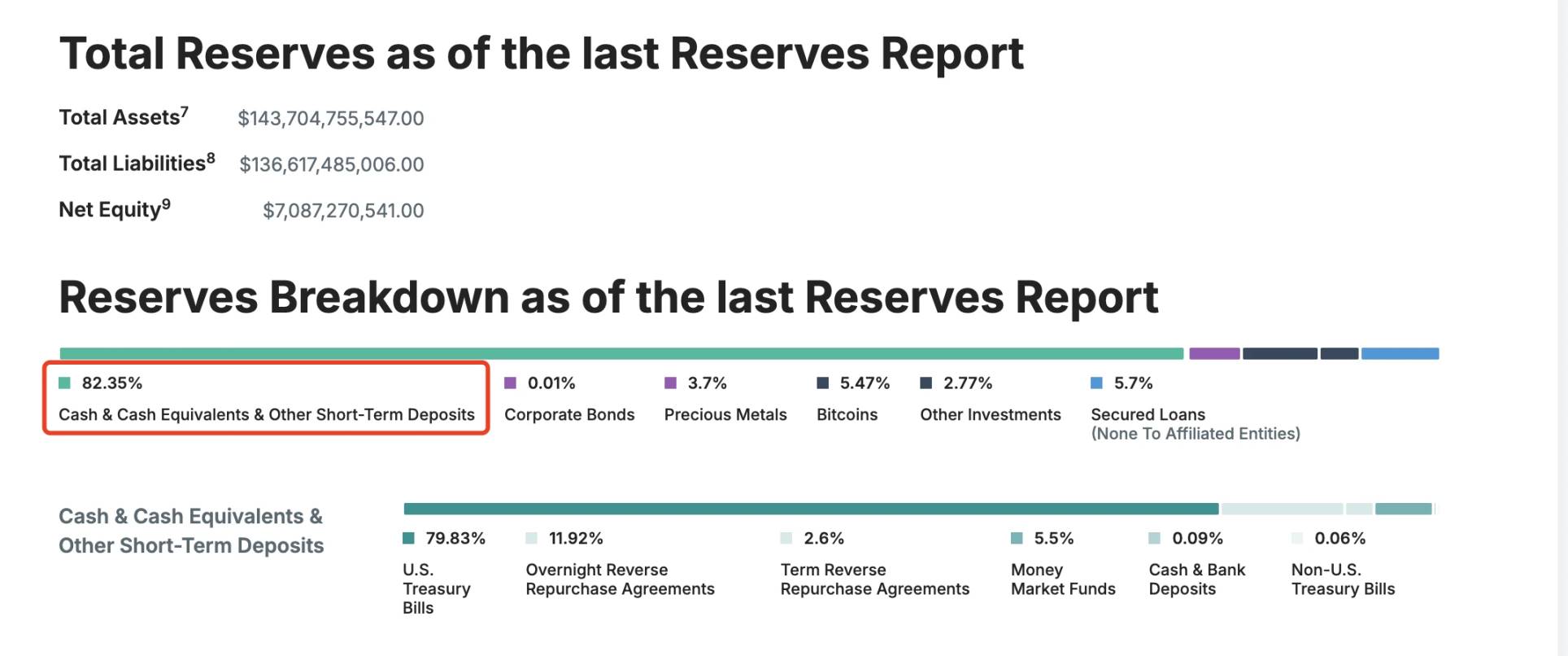

У перерахунку на резервні фонди: близько 85% резервів USDC інвестовано в казначейські облігації США (під управлінням CircleReserveFund BlackRock) і близько 20% у готівкові депозити в банківській системі США; На противагу цьому, резерви USDT більш диверсифіковані, що також включає 5,47% BTC.

Деталі резерву USDT

З точки зору адміністративних витрат: Згідно з проспектом, Circle щорічно витрачає понад 260 мільйонів доларів на компенсацію працівникам і майже 140 мільйонів доларів на адміністративні витрати; Витрати на амортизацію та амортизацію склали $50,85 млн, витрати на IT-інфраструктуру – $27,1 млн, а витрати на маркетинг – приблизно $17,32 млн. Треба сказати, що ім'я Circle з точки зору витрат набагато складніше, ніж ім'я Tether.

Операційні дані Circle за останні три роки

Крім того, варто зазначити, що потік доходів Circle далеко не такий, як у Tether: 99% його доходу надходить від резервних відсотків, що становить близько 1,661 мільярда доларів; Його торгові комісії та інші доходи склали лише $15,169 млн.

Іншими словами, на даному етапі Circle займається бізнесом «депозитів, що поїдають відсотки», а не може «з'їсти обидва кінці бізнесу», як Tether - він може не тільки отримувати резервний дохід під відсотки, але і збирати відповідні комісійні послуги за допомогою погашення коштів. Пам'ятайте, що ринок транскордонних платежів становить 150 трильйонів доларів, і зараз на цьому ринку домінують більш децентралізовані та нерегульовані USDT.

На противагу цьому, Circle все ще знаходиться під владою таких «партнерів», як Coinbase і Binance.

Suspense 3: Чи продовжаться неоднозначні відносини з Coinbase?

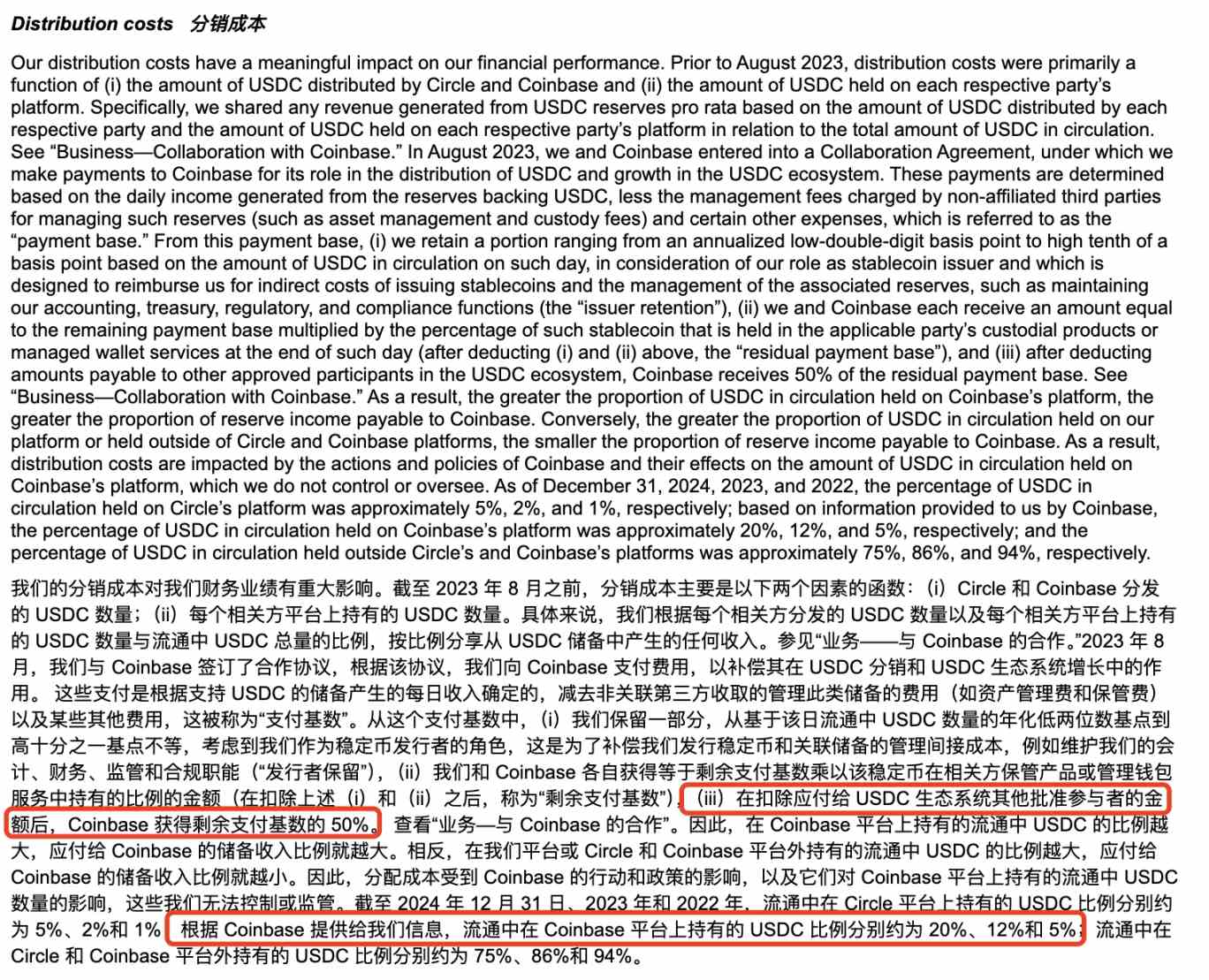

Повна назва компанії, що стоїть за Circle, — Circle Internet Financial, Inc., яка спочатку була заснована в 2013 році Джеремі Аллером і Шоном Невіллом; Управлінням USDC керує Консорціум Центру, який був сформований Circle і Coinbase. Однак у міру зміни нормативно-правового середовища в серпні 2023 року Circle витратила 210 мільйонів доларів в акціях, щоб придбати відповідну частку в Coinbase у консорціумі Centre, повністю взявши на себе випуск та управління USDC, але угода про акції 50%:50% між ними все ще триває донині.

Інформація про вартість розподілу в проспекті Circle

У 2024 році з $908 млн витрат на розподіл, сплачених Circle Coinbase на користь Coinbase, згідно з раніше опублікованим річним звітом Form 10-K, $224 мільйони з яких були винагороджені користувачам у вигляді винагороди за стейкінг (4,5% прибутковості можна отримати, утримуючи USDC, причому користувачі раніше повідомляли, що APY навіть досягає близько 12%), а решта близько $686 млн належать компанії Coinbase.

@0x_Todd Реальний отриманий дохід і відповідний інтерфейс

В даний час цей крок можна розуміти як «змову», прийняту Circle і Coinbase для розширення оборотної ринкової вартості і частки ринку USDC - знову ж таки, з такою високою процентною ставкою стабільних монет важко не задатися питанням, чи повинні Coinbase і Circle прокласти шлях до IPO, і влаштували драму «високих відсотків економії» для роздрібних інвесторів на ринку.

Крім того, Coinbase не єдина, хто користується значними перевагами розподілу Circle, Binance також входить до списку.

Згідно з інформацією проспекту, у листопаді 2024 року Binance стала першим затвердженим учасником за протоколом екосистеми стейблкоїнів Circle. Згідно з угодою про співпрацю, Binance зобов'язана просувати USDC на своїй платформі та тримати певну суму USDC у фіскальних резервах; Circle виплатив Binance одноразову авансову комісію в розмірі 60,25 мільйона доларів і погодився виплачувати щомісячну заохочувальну комісію на основі балансу USDC, що зберігається Binance. Заохочувальна комісія виплачується лише в тому випадку, якщо Binance утримує щонайменше 1,5 мільярда USDC, тоді як Binance зобов'язується утримувати 3 мільярди USDC (за деякими винятками). Співпраця поділена на дві частини, маркетинговий та фінансовий резерви, обидві на два роки. Якщо Binance достроково розірве маркетингову угоду, вона все одно буде підлягати зниженій оплаті комісії на один рік і зобов'язанню щодо просування. Сторони можуть достроково розірвати Договір за певних обставин.

Можна побачити, що коли справа доходить до залучення союзників для розширення ринкових основ, Circle добре усвідомлює, наскільки важливо триматися високо і боротися високо.

Крім того, в минулому році Circle також робила часті ходи в екосистемах Solana і Base, тільки в екосистемі Solana, згідно з неповною статистикою Odaily Planet Daily, з 2025 року вона видала понад 3,25 млрд USDC, загалом 13 разів, і разову видачу до 250 мільйонів.

Неповна статистика

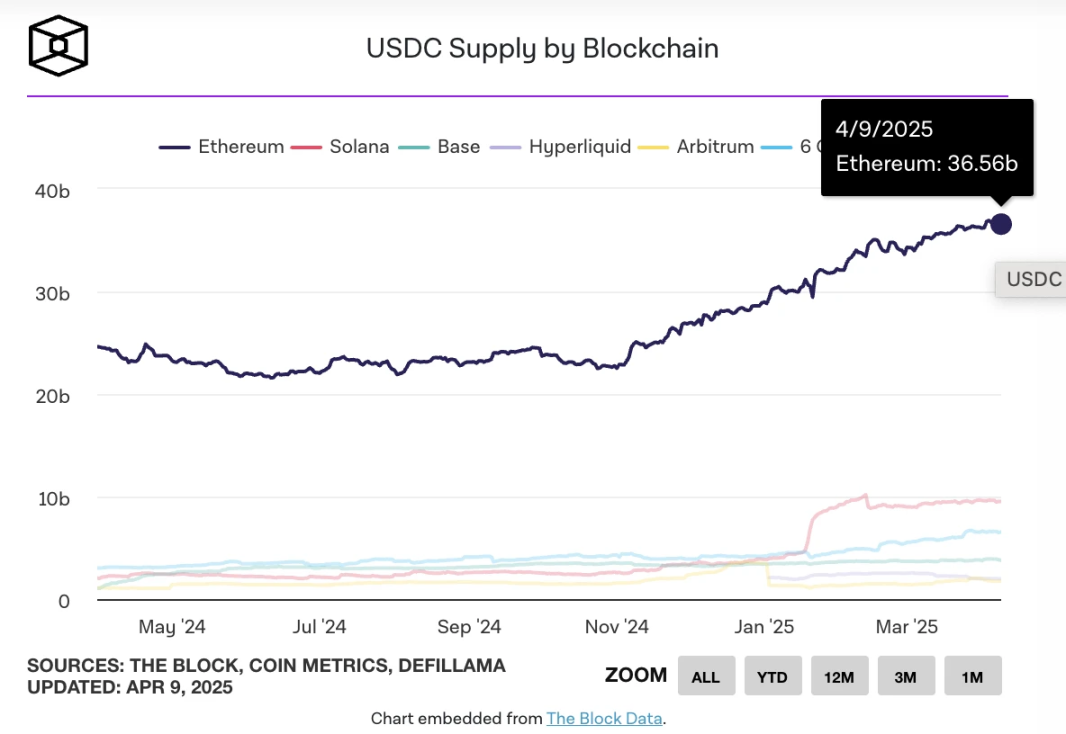

26 березня, коли видача USDC на ланцюжку перевищила $60 млрд, за даними TheBlock, які:

-

Тираж Ethereum становить близько 36 мільярдів;

-

Solana – близько 10 мільярдів;

-

База: близько 3,7 млрд;

-

Гіперліквідність становить близько 2,2 млрд;

-

Arbitrum становить близько 1,8 млрд;

-

Berachain – це близько 1 млрд.

TheBlock рахує видачу USDC у кожному ланцюжку

На даний момент обіг USDC залишається на рівні близько $60 млрд, а згідно з даними DefiLlama, загальна ринкова капіталізація стейблкоїнів наразі становить близько $233,535 млрд, що за 7 днів менше приблизно на 0,58%; USDC має частку ринку близько 26%.

З цього можна зробити висновок поетапно, що майбутній розвиток Circle все ще невіддільний від підтримки Coinbase, і аналогічно, вона все ще може продовжувати «постачати» близько 50% доходу від дистрибуції Coinbase.

Suspense 4: Чи вплине на Circle законопроєкт про регулювання стейблкоїнів у США?

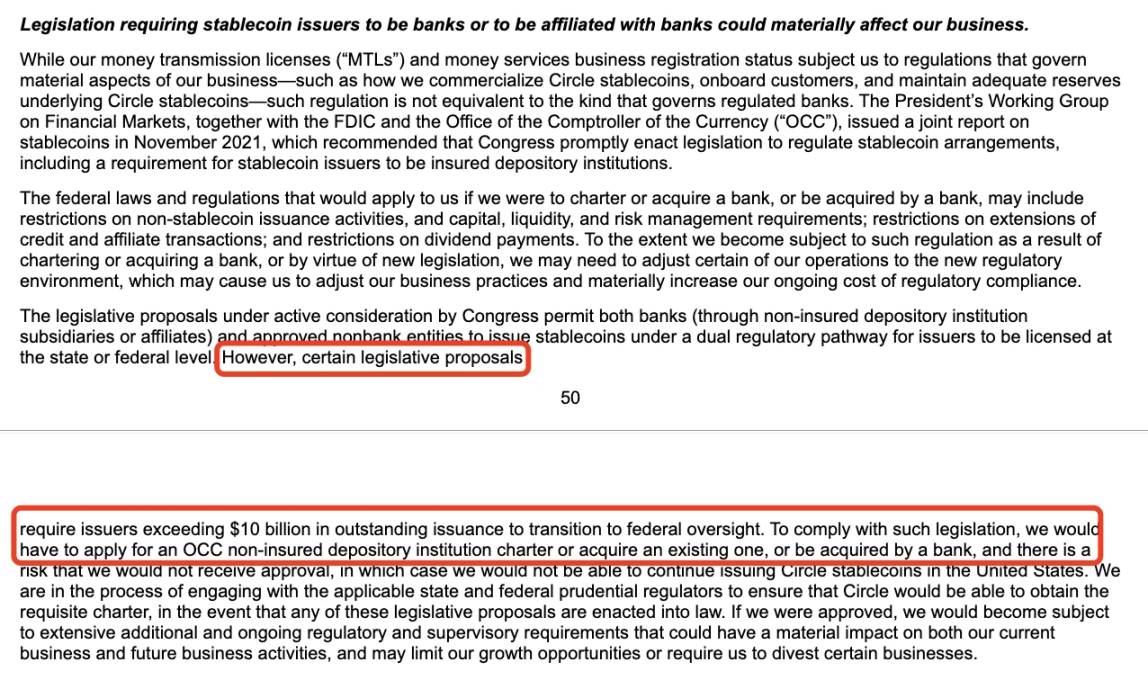

У проспекті Circle посилається на потенційні регуляторні законодавчі ризики, такі як регулятори США або законодавство, яке вимагає, щоб емітенти стейблкоїнів із сумою понад 10 мільярдів доларів були пов'язані з банком або пов'язані з банком.

Інформація про частину розкриття ризиків проспекту емісії

Згідно з наявною інформацією, останній прогрес Закону США про регулювання стейблкоїнів полягає в наступному:

У лютому 2025 року сенатор США Білл Хагерті та інші запропонували Закон про національне керівництво та встановлення стейблкоїнів США (GENIUS Act), щоб встановити федеральну нормативну базу для стейблкоїнів на основі платежів. Законопроєкт передбачає, що емітенти стейблкоїнів з ринковою капіталізацією понад $10 млрд регулюватимуться Федеральною резервною радою (FED), тоді як менші емітенти матимуть можливість працювати в умовах регулювання на рівні штату; Усі емітенти повинні підтримувати свій випуск стейблкоїнів у співвідношенні 1:1 високоякісними ліквідними активами (наприклад, доларами США, казначейськими облігаціями) та забороняти випуск алгоритмічних стабільних монет.

У той же час член палати представників США Максін Уотерс представив Закон про прозорість та підзвітність стейблкоїнів для кращої економіки бухгалтерського обліку (STABLE Act), який вимагає, щоб усі емітенти стейблкоїнів мали федеральну ліцензію та контролювалися Федеральною резервною системою; Закон наголошує на захисті споживачів, вимагає від емітентів зберігати резервні активи, еквівалентні витраченій сумі, а також дотримуватися правил боротьби з відмиванням грошей (AML) та KYC.

Як лідер у дотриманні вимог до стейблкоїнів, цілком логічно, що Circle повинен розкрити необхідні ризики у зв'язку з цим. І незважаючи на попередні новини про те, що «Tether співпрацює з американськими законодавцями, щоб вплинути на те, як фіатні валюти регулюються в США», Circle разом з союзниками, такими як Coinbase і BlackRock, не повинна мати особливих проблем з регулювальним тиском.

Тому ризики в цій сфері є відносно керованими.

Саспенс 5: Яка оцінка Circle?

Незважаючи на те, що в заявці Circle S-1 не вказується конкретна ціна фінансування на IPO, в даний час вона оцінюється приблизно в 4-5 мільярдів доларів США на основі транзакцій на вторинному ринку, зі структурою акціонерної власності класу A (1 голос/акція), класу B (5 голосів/акція, обмеження 30%) і класу C (без права голосу), при цьому засновники зберігають контроль. Лістинг також забезпечить ліквідність інвесторам і співробітникам на ранніх стадіях.

У порівнянні з попередньою високою оцінкою в $9 млрд в останньому раунді фінансування, ці дані скоротилися вдвічі через частку ринку стейблкоїнів і нещодавнє зниження ринкових умов, але все ще є певний простір для прибутку.

Для порівняння, ціна акцій Coinbase сьогодні торгується на рівні $151,47, а ринкова капіталізація становить $38,455 млрд. Це приблизно у 8-9 разів більше розміру кола.

Крім того, через тарифну торговельну війну адміністрації Трампа очікування ФРС щодо зниження процентних ставок можуть вплинути на доходи Circle, що також слід враховувати.

Чи зможуть диверсифіковані бізнеси Circle підтримати відповідну оцінку, ще належить перевірити часом.

Автор особисто вважає, що в порівнянні з USDT, який має більш гнучкі сценарії використання, USDC може дати більше простору для розвитку лише тоді, коли він об'єднається з пов'язаним бізнесом Bank of America. Американські банки Custodia Bank і Vantage Bank спільно випустили Avit, перший американський стейблкоїн, забезпечений банками, заснований на інклюзивному блокчейні, на мережі Ethereum, що може сигналізувати про наступний раунд все більш жорсткої конкуренції за стабільні монети.

Якщо Circle хоче закріпити за собою статус «другого за величиною стейблкоїна», йому також може знадобитися вивчити досвід Tether у отриманні доходу у вигляді резервів BTC, комісій за викуп тощо.

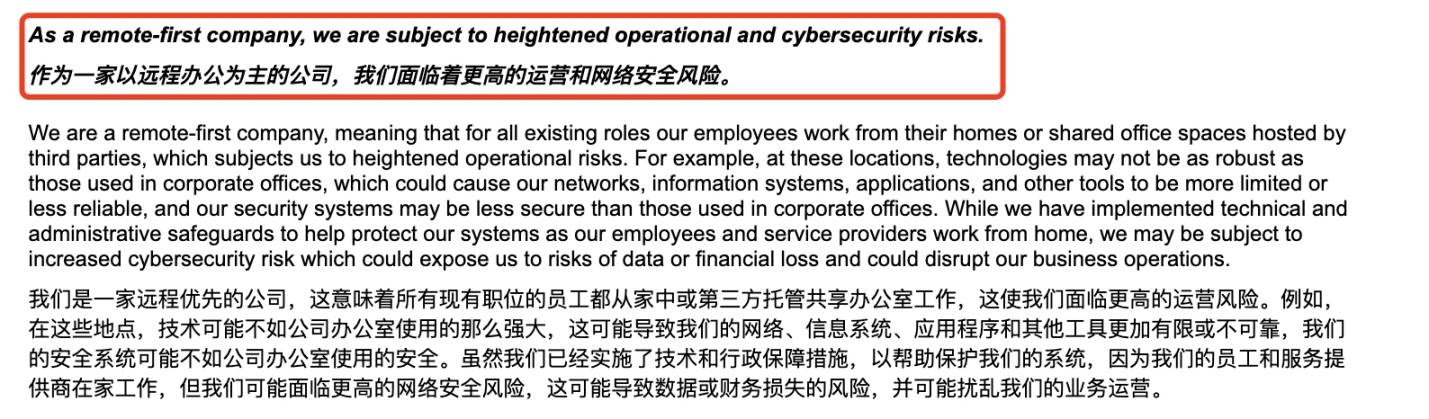

Нарешті, згадаємо «пасхальне яйце» в проспекті IPO Circle – Circle офіційно згадала, що є «компанією, орієнтованою на віддалену роботу» з вищими ризиками операційної та кібербезпеки, у поєднанні з крадіжкою активів Bybit на $1,5 млрд у лютому та різними інцидентами безпеки, спричиненими хакерами, представленими північнокорейським хакерським угрупованням Lazarus Group, це попередження про ризики може бути небезпідставним. Скоріше, це тригер ризику, який багато криптопроектів повинні враховувати заздалегідь.

Circle офіційно розкриває ризики віддаленої роботи

Нарешті, автори Odaily особисто прогнозують, що Circle все ж таки проведе крипто-IPO раніше, ніж криптокомпанії, такі як Kraken і Chainalysis, адже для компаній зі стейблкоїнами з високими операційними витратами та єдиним наративом більш терміново вийти на «поза колом» через IPO.