IPO Circle mungkin tertunda, berapa penilaian "saham pertama stablecoin"?

Ditulis oleh Wenser (@wenser 2010)

Pada akhir Maret, menurut berita Fortune, penerbit stablecoin Circle telah menyewa bank investasi untuk memulai persiapan IPO, dan berencana untuk secara publik mengajukan aplikasi pencatatan ke SEC pada akhir April; Pada 1 April, Circle secara resmi mengajukan prospektus S-1 ke SEC untuk terdaftar di Bursa Efek New York dengan simbol CRCL. Tepat ketika pasar berpikir bahwa langkah ini mungkin berarti bahwa tidak ada lagi ketegangan tentang "IPO kripto pertama Trump setelah menjabat", hanya beberapa hari kemudian, ketika tarif dan perang dagang Trump secara resmi dimulai, ada berita pasar bahwa Circle akan menunda proses IPO. Akibatnya, ketegangan berlanjut tentang siapa yang akan berakhir di IPO kripto setelah Trump berkuasa dan bercita-cita untuk membentuk pemerintahan yang ramah kripto.

Pada artikel ini, Odaily membandingkan keadaan pasar stablecoin saat ini, tren peraturan kripto AS, dan sistem penilaian Circle dengan IPO kripto potensial lainnya.

Ketegangan 1: Bisakah Circle memenangkan mahkota "saham konsep stablecoin pertama"?

Mari kita mulai dengan kesimpulannya, Circle memiliki kemungkinan besar untuk memenangkan mahkota "saham konsep stablecoin pertama".

Inilah alasannya:

1. Pesaing utama tidak berniat mengadopsi "rute IPO". Sebelumnya, setelah Circle mengajukan prospektus untuk aplikasi IPO-nya, Paolo Ardoino, CEO Tether, penerbit di balik USDT, memposting bahwa Tether tidak perlu terdaftar. (Catatan Odaily: Perlu disebutkan bahwa tweet Paolo disertai dengan foto dirinya dan Wall Street Bronze Bull, yang cukup mirip dengan "Saya tidak perlu berbicara dengan bank investasi Wall Street tentang go public, tetapi bank investasi Wall Street membutuhkan saya")

Pidato CEO Tether yang mendominasi

2. Circle berada di posisi kedua di antara penerbit stablecoin. Menurut situs web Coingecko, USDC saat ini memiliki kapitalisasi pasar sebesar $60,14 miliar, kedua setelah USDT dengan kapitalisasi pasar $144 miliar, peringkat ke-6 dalam industri cryptocurrency berdasarkan kapitalisasi pasar.

3. Circle memiliki sistem kepatuhan yang mapan dan dapat disebut sebagai "penerbit stablecoin paling patuh". Dapat dipahami bahwa Circle terdaftar sebagai bisnis jasa uang (MSB) di Amerika Serikat dan mematuhi peraturan yang relevan seperti Undang-Undang Kerahasiaan Bank (BSA); Ini memiliki lisensi transfer uang di 49 negara bagian AS, Puerto Riko, dan Distrik Columbia; Pada tahun 2023, Circle menerima lisensi Master Payment Institution dari Monetary Authority of Singapore (MAS) untuk memungkinkannya beroperasi di Singapura; Pada tahun 2024, Circle menerima lisensi Lembaga Uang Elektronik (EMI) dari Otoritas Regulasi dan Resolusi Prudential Prancis (ACPR), yang memungkinkannya menerbitkan USDC dan EURC di Eropa berdasarkan peraturan Peraturan Uni Eropa di Pasar Aset Kripto (MiCA). Dapat dikatakan bahwa USDC adalah salah satu dari sedikit stablecoin yang telah mengadopsi operasi yang sesuai di Amerika Serikat, Eropa, dan bahkan Asia.

Oleh karena itu, berdasarkan kemajuan pengajuan aplikasi IPO saat ini, posisi pasar USDC, dan kinerja pesaing lainnya, Circle harus menjadi "saham konsep stablecoin pertama".

Pertanyaan selanjutnya adalah: bisakah bisnis utama Circle menjadi dukungan nilai pasar setelah IPO? Jawabannya juga perlu ditemukan dalam prospektus IPO Circle.

Ketegangan 2: Apakah stablecoin USDC Circle merupakan bisnis bagus yang pasti menghasilkan uang tanpa kehilangan uang?

Sekali lagi, mari kita mulai dengan kesimpulan, saat ini, kondisi operasi Circle tidak terlalu optimis.

Sebelumnya, kami melakukan analisis terperinci tentang situasi spesifik dan model bisnis Tether, penguasa trek stablecoin, dalam artikel "Nilai Pasar USDT Mencapai Tertinggi Baru, Mengungkapkan Rahasia Kerajaan Bisnis 100 Miliar di Balik Tether". Dalam artikel "Inventaris 7 Mesin Penyerap Emas Kripto: Dengan Laba Tahunan $14 Miliar, Ini Adalah "Petugas Pajak" Utama di Dunia Kripto", kami juga melakukan analisis efisiensi manusia dari "mesin penyerapan emas" Tether dengan laba tahunan hampir $14 miliar dan kurang dari 200 karyawan, dan "tim kecil dengan keuntungan tinggi" Tether menjadikannya yang teratas dalam daftar.

Tetapi prospektus IPO Circle menunjukkan bahwa jelas ada kesenjangan besar antara kondisi operasinya dan Tether:

-

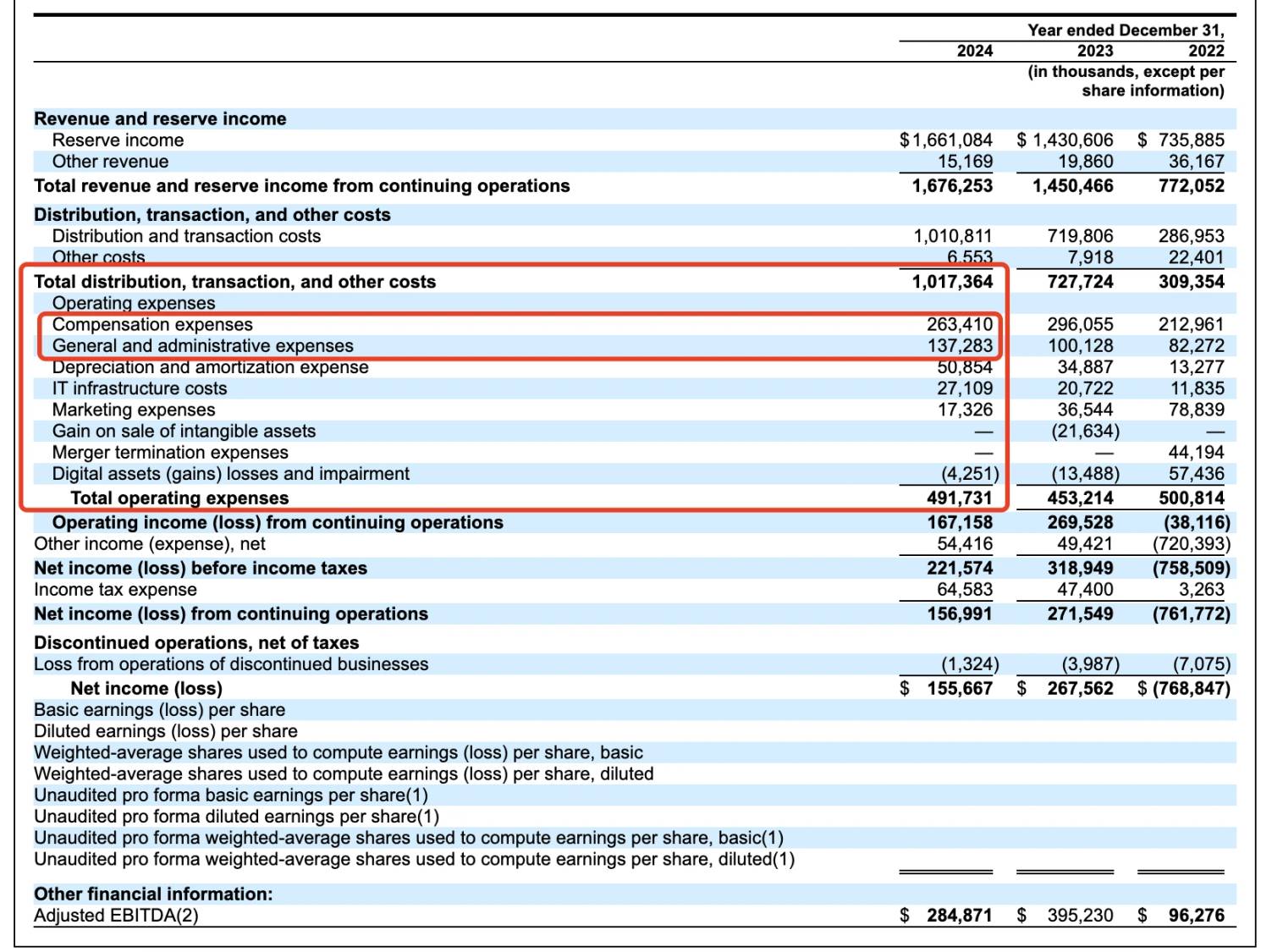

Dalam hal pendapatan spesifik: Pada tahun 2024, Circle melaporkan pendapatan sebesar $1,68 miliar, naik dari $1,45 miliar pada tahun sebelumnya dan peningkatan tahun-ke-tahun sebesar 16,5%; Namun, laba bersihnya turun dari $268 juta menjadi $156 juta, turun 42% YoY. Ini sebagian karena biaya distribusi $908 juta yang dibayarkan kepada mitra (termasuk Coinbase, Binance).

-

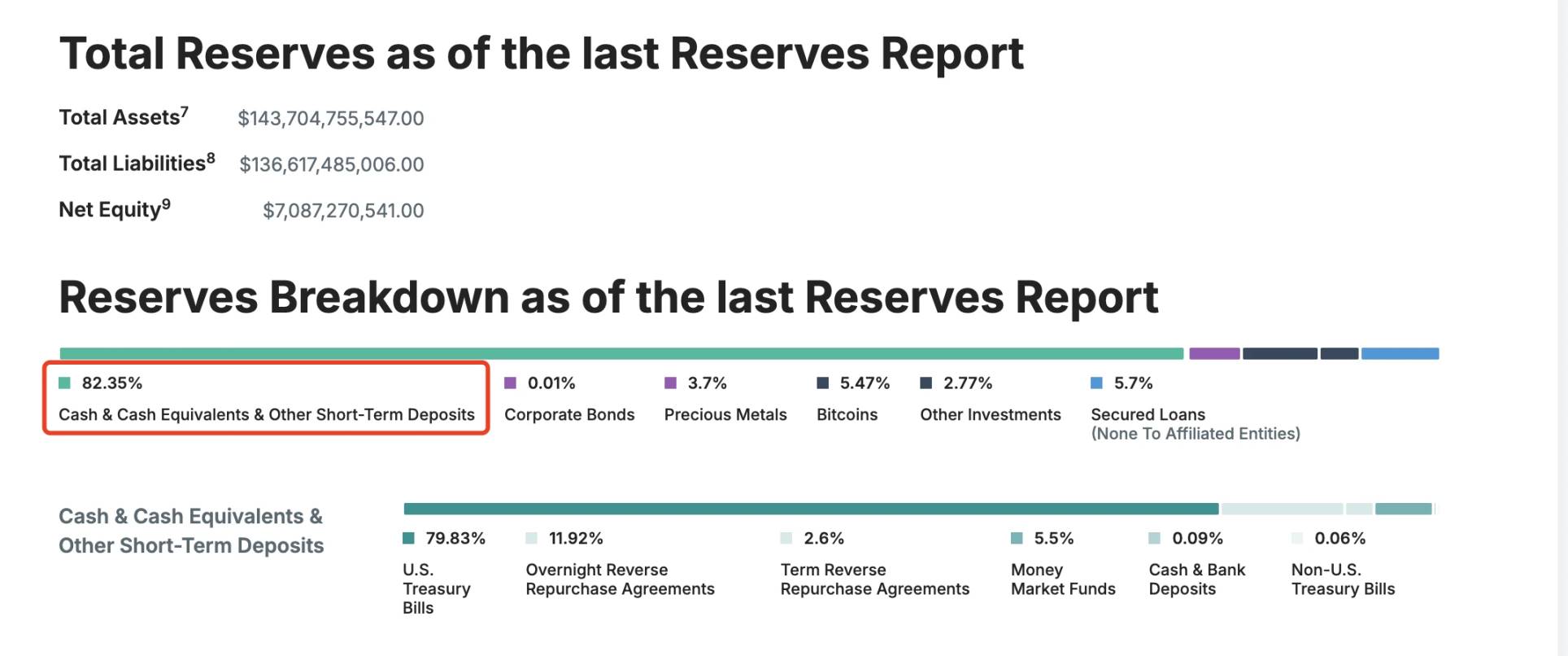

Dalam hal dana cadangan: sekitar 85% cadangan USDC diinvestasikan di Treasury AS (dikelola oleh BlackRock's CircleReserveFund) dan sekitar 20% dalam deposito tunai di sistem perbankan AS; Sebaliknya, cadangan USDT lebih terdiversifikasi, yang juga mencakup 5,47% BTC.

Detail Cadangan USDT

Dalam hal biaya administrasi: Menurut prospektus, Circle menghabiskan lebih dari $260 juta dalam kompensasi karyawan dan hampir $140 juta dalam biaya administrasi setiap tahun; Biaya penyusutan dan amortisasi sebesar $50,85 juta, biaya infrastruktur TI sebesar $27,1 juta, dan biaya pemasaran sekitar $17,32 juta. Harus dikatakan bahwa nama Circle dalam hal pengeluaran jauh lebih kompleks daripada nama Tether.

Data operasi Circle selama tiga tahun terakhir

Selain itu, perlu dicatat bahwa aliran pendapatan Circle tidak mendekati Tether, dengan 99% pendapatannya berasal dari bunga cadangan, yaitu sekitar $1,661 miliar; Biaya perdagangan dan pendapatan lainnya hanya $15,169 juta.

Dengan kata lain, pada tahap ini, Circle berada dalam bisnis "deposito memakan bunga", daripada dapat "memakan kedua ujung bisnis" seperti Tether - tidak hanya dapat memperoleh pendapatan cadangan berbunga, tetapi juga mengumpulkan biaya layanan yang sesuai dengan bantuan penebusan dana. Ingat, pasar untuk pembayaran lintas batas adalah $150 triliun, dan saat ini, pasar ini didominasi oleh USDT yang lebih terdesentralisasi dan tidak diatur.

Sebaliknya, Circle masih berada di bawah cengkeraman "mitra" seperti Coinbase dan Binance.

Ketegangan 3: Akankah hubungan ambigu dengan Coinbase berlanjut?

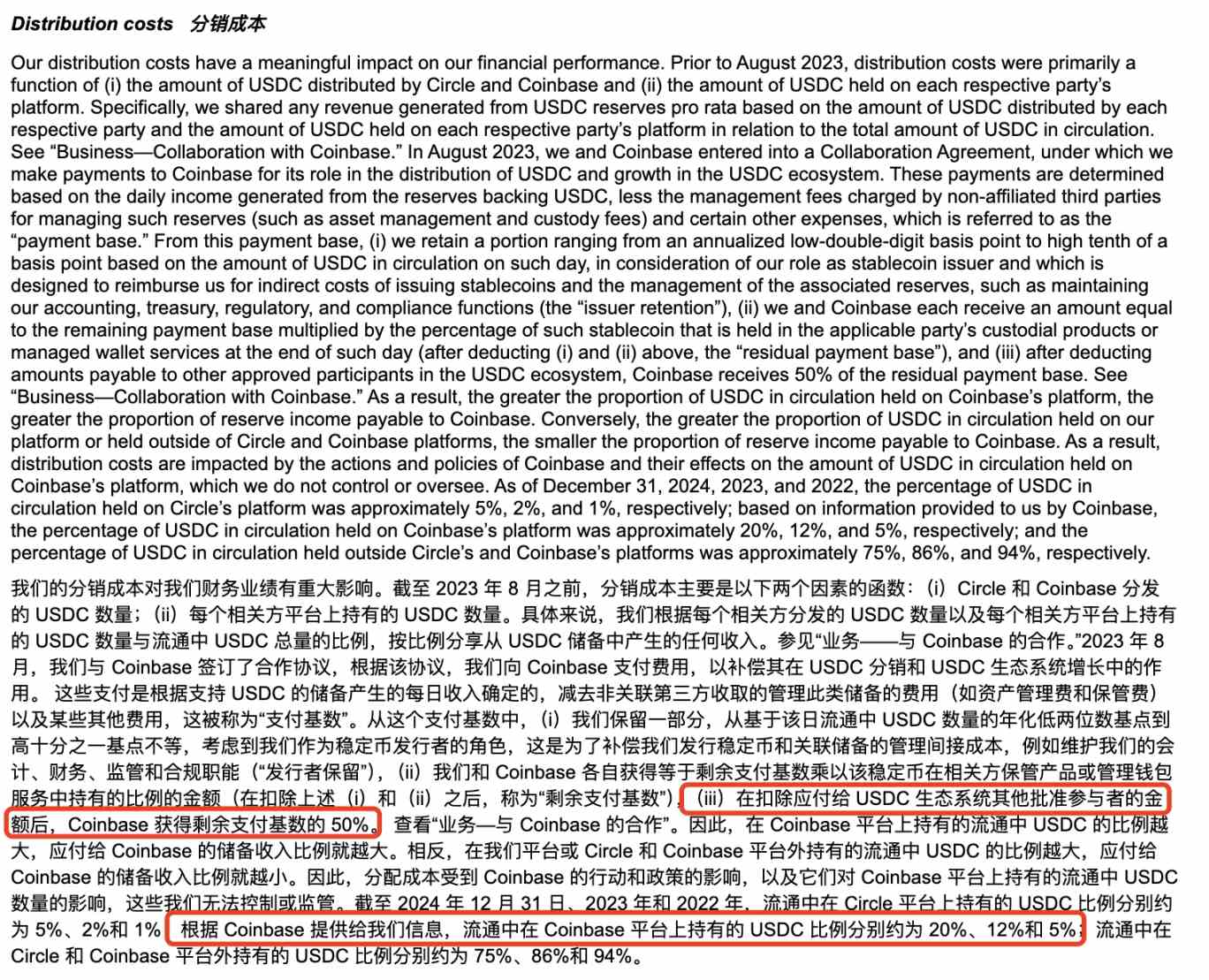

Nama lengkap perusahaan di balik Circle adalah Circle Internet Financial, Inc., yang awalnya didirikan pada tahun 2013 oleh Jeremy Allaire dan Sean Neville; Tata kelola USDC dikelola oleh Centre Consortium, yang dibentuk oleh Circle dan Coinbase. Namun, seiring dengan perubahan lingkungan peraturan, pada Agustus 2023, Circle menghabiskan $210 juta dalam bentuk saham untuk mengakuisisi saham yang sesuai di Coinbase di Konsorsium Pusat, sepenuhnya mengambil alih penerbitan dan tata kelola USDC, tetapi perjanjian saham 50%:50% antara keduanya masih berlanjut hingga hari ini.

Informasi biaya distribusi dalam prospektus Circle

Pada tahun 2024, dari $908 juta biaya distribusi yang dibayarkan oleh Circle kepada Coinbase, menurut laporan tahunan Formulir 10-K Coinbase yang dirilis sebelumnya, $224 juta di antaranya diberikan kepada pengguna dalam bentuk hadiah staking (4,5% dari hasil dapat diperoleh dengan memegang USDC, dan pengguna sebelumnya telah melaporkan bahwa APY bahkan setinggi sekitar 12%), dan sisanya sekitar $686 juta milik Coinbase Company.

@0x_Todd Penghasilan riil yang diterima dan antarmuka yang sesuai

Saat ini, langkah ini dapat dipahami sebagai "konspirasi" yang diadopsi oleh Circle dan Coinbase untuk memperluas nilai pasar yang beredar dan pangsa pasar USDC - sekali lagi, dengan tingkat bunga stablecoin yang begitu tinggi, sulit untuk tidak bertanya-tanya apakah Coinbase dan Circle harus membuka jalan bagi IPO, dan mementaskan drama "tabungan berbunga tinggi" untuk investor ritel di pasar.

Selain itu, Coinbase bukan satu-satunya yang menikmati manfaat distribusi Circle yang besar, Binance juga ada dalam daftar.

Menurut informasi prospektus, pada November 2024, Binance menjadi peserta pertama yang disetujui di bawah protokol ekosistem stablecoin Circle. Menurut perjanjian kerja sama, Binance diharuskan untuk mempromosikan USDC di platformnya dan memegang sejumlah USDC dalam cadangan fiskal; Circle membayar Binance biaya di muka satu kali sebesar $60,25 juta dan setuju untuk membayar biaya insentif bulanan berdasarkan saldo USDC yang dipegang oleh Binance. Biaya insentif hanya dibayarkan jika Binance memegang setidaknya 1,5 miliar USDC, sementara Binance berkomitmen untuk memegang 3 miliar USDC (dengan pengecualian khusus). Kerja sama dibagi menjadi dua bagian, cadangan pemasaran dan keuangan, keduanya selama dua tahun. Jika Binance mengakhiri perjanjian pemasaran lebih awal, Binance akan tetap dikenakan pengurangan pembayaran biaya dan kewajiban promosi selama satu tahun. Para pihak dapat mengakhiri Perjanjian lebih awal dalam keadaan tertentu.

Dapat dilihat bahwa dalam hal merayu sekutu untuk memperluas fundamental pasar, Circle sangat menyadari pentingnya berpegang tinggi dan bertarung tinggi.

Selain itu, dalam setahun terakhir, Circle juga sering bergerak di ekosistem Solana dan Base, hanya di ekosistem Solana, menurut statistik yang tidak lengkap dari Odaily Planet Daily, sejak 2025, telah menerbitkan lebih dari 3,25 miliar USDC, total 13 kali, dan satu penerbitan hingga 250 juta.

Statistik tidak lengkap

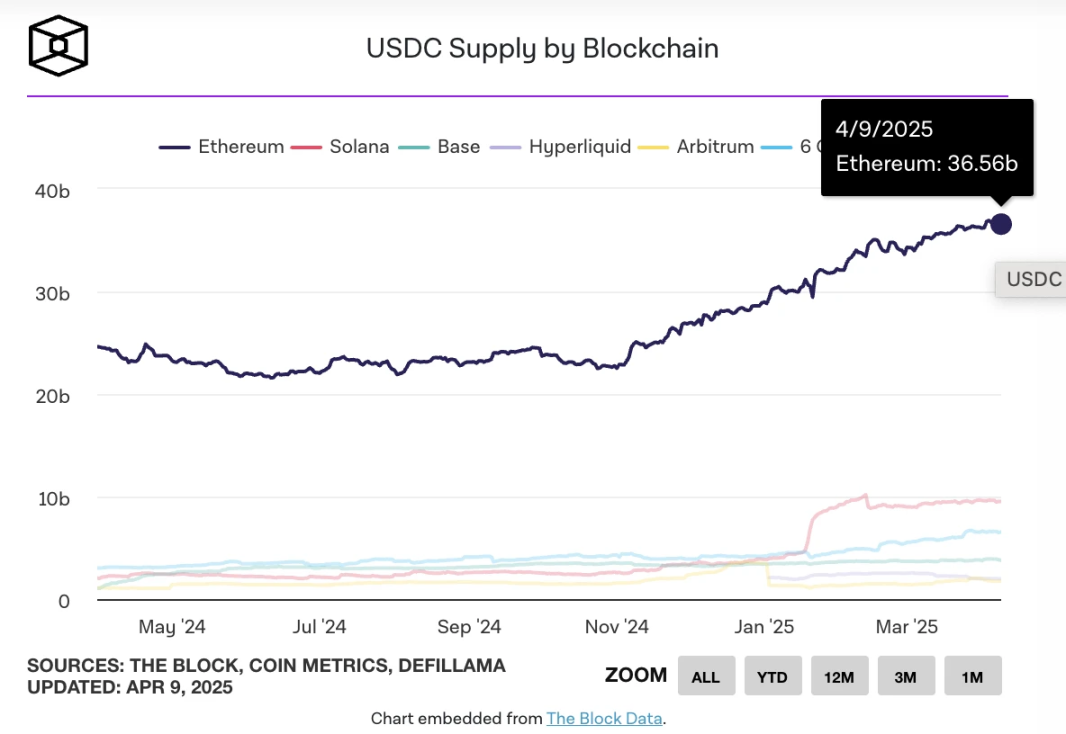

Pada 26 Maret, ketika penerbitan USDC pada rantai melebihi $60 miliar, menurut TheBlock, yang:

-

Ethereum memiliki sirkulasi sekitar 36 miliar;

-

Solana sekitar 10 miliar;

-

Basis: sekitar 3,7 miliar;

-

Hipercair sekitar 2,2 miliar;

-

Arbitrum sekitar 1,8 miliar;

-

Berachain sekitar 1 miliar.

TheBlock menghitung penerbitan USDC pada setiap rantai

Sampai sekarang, sirkulasi USDC tetap di sekitar $60 miliar, dan menurut data DefiLlama, total kapitalisasi pasar stablecoin saat ini sekitar $233,535 miliar, penurunan 7 hari sekitar 0,58%; USDC memiliki pangsa pasar sekitar 26%.

Dari sini, kita dapat menyimpulkan secara bertahap bahwa pengembangan Circle di masa depan masih tidak terlepas dari dukungan Coinbase, dan demikian pula, mungkin masih terus "memasok" sekitar 50% dari pendapatan distribusi ke Coinbase.

Ketegangan 4: Akankah Circle terpengaruh oleh RUU regulasi stablecoin AS?

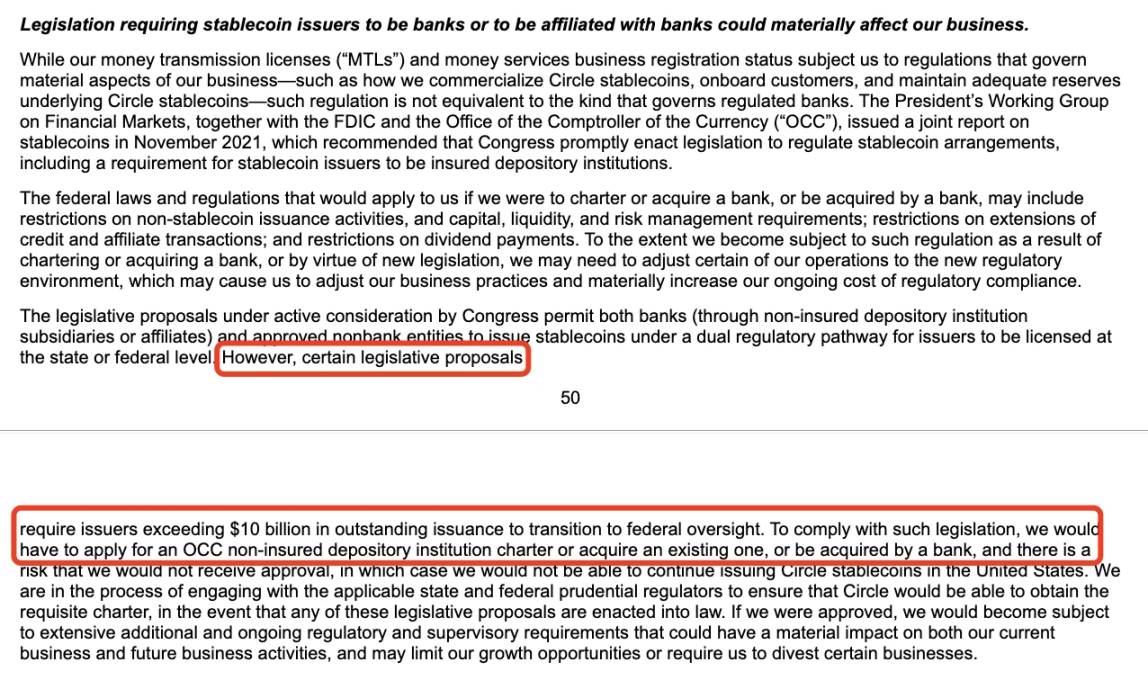

Dalam prospektus, Circle mengutip potensi risiko legislatif peraturan, seperti regulator AS atau undang-undang yang mengharuskan penerbit stablecoin dengan lebih dari $10 miliar terkait bank atau berafiliasi dengan bank.

Informasi Bagian Pengungkapan Risiko Prospektus

Menurut informasi yang tersedia, kemajuan terbaru dari Undang-Undang Regulasi Stablecoin AS adalah sebagai berikut:

Pada Februari 2025, Senator AS Bill Hagerty dan yang lainnya mengusulkan Undang-Undang Bimbingan dan Pendirian Inovasi Nasional Stablecoin AS (GENIUS Act) untuk menetapkan kerangka peraturan federal untuk stablecoin berbasis pembayaran. RUU tersebut menetapkan bahwa penerbit stablecoin dengan kapitalisasi pasar lebih dari $10 miliar akan diatur oleh Federal Reserve Board (FED), sementara emiten yang lebih kecil akan memiliki opsi untuk beroperasi di bawah peraturan tingkat negara bagian; Semua emiten harus mendukung penerbitan stablecoin 1:1 mereka dengan aset likuid berkualitas tinggi (misalnya, USD, obligasi Treasury) dan melarang penerbitan stablecoin algoritmik.

Pada saat yang sama, Perwakilan AS Maxine Waters memperkenalkan Undang-Undang Transparansi dan Akuntabilitas Stablecoin untuk Ekonomi Buku Besar yang Lebih Baik (STABLE Act), yang mengharuskan semua penerbit stablecoin untuk dilisensikan dan diawasi secara federal oleh Federal Reserve; Undang-undang tersebut menekankan perlindungan konsumen, mengharuskan emiten untuk memegang aset cadangan yang setara dengan jumlah yang diterbitkan, dan untuk mematuhi peraturan anti pencucian uang (AML) dan KYC.

Sebagai penentu kecepatan dalam kepatuhan stablecoin, masuk akal bahwa Circle harus membuat pengungkapan risiko yang diperlukan dalam hal ini. Dan terlepas dari berita sebelumnya bahwa "Tether bekerja dengan anggota parlemen AS untuk memengaruhi cara mata uang fiat diatur di AS", Circle, dengan sekutu seperti Coinbase dan BlackRock, seharusnya tidak memiliki banyak masalah dalam menangani tekanan peraturan.

Oleh karena itu, risiko di bidang ini relatif dapat dikelola.

Ketegangan 5: Apa penilaian Circle?

Meskipun pengajuan S-1 Circle tidak memberikan harga penggalangan dana IPO tertentu, saat ini bernilai sekitar $4 miliar hingga $5 miliar berdasarkan transaksi pasar sekunder, dengan struktur kepemilikan saham Kelas A (1 suara/saham), Kelas B (5 suara/saham, dibatasi pada 30%), dan Kelas C (tanpa hak suara), dengan para pendiri mempertahankan kendali. Pencatatan ini juga akan memberikan likuiditas kepada investor dan karyawan tahap awal.

Dibandingkan dengan valuasi tinggi sebelumnya sebesar $9 miliar pada putaran pembiayaan terakhir, data ini telah dikurangi setengahnya karena pangsa pasar stablecoin dan penurunan kondisi pasar baru-baru ini, tetapi masih ada ruang untuk keuntungan.

Sebagai perbandingan, harga saham Coinbase diperdagangkan pada $151,47 hari ini, dengan kapitalisasi pasar $38,455 miliar. Itu sekitar 8-9 kali ukuran Circle.

Selain itu, karena perang dagang tarif pemerintahan Trump, ekspektasi pemotongan suku bunga Fed dapat memengaruhi pendapatan Circle, yang juga harus diperhitungkan.

Apakah bisnis Circle yang terdiversifikasi dapat mendukung penilaian yang sesuai masih harus diverifikasi berdasarkan waktu.

Penulis secara pribadi percaya bahwa dibandingkan dengan USDT, yang memiliki skenario penggunaan yang lebih fleksibel, USDC hanya dapat mengantarkan lebih banyak ruang untuk pengembangan ketika dikombinasikan dengan bisnis terkait Bank of America. Bank AS Custodia Bank dan Vantage Bank bersama-sama menerbitkan Avit, stablecoin pertama yang didukung bank AS berdasarkan blockchain tanpa izin, di jaringan Ethereum, sebuah langkah yang mungkin menandakan putaran berikutnya dari persaingan stablecoin yang semakin ketat.

Jika Circle ingin mengamankan statusnya sebagai "stablecoin terbesar kedua", mungkin juga perlu belajar dari pengalaman Tether dalam menghasilkan pendapatan dalam hal cadangan BTC, biaya penebusan, dll.

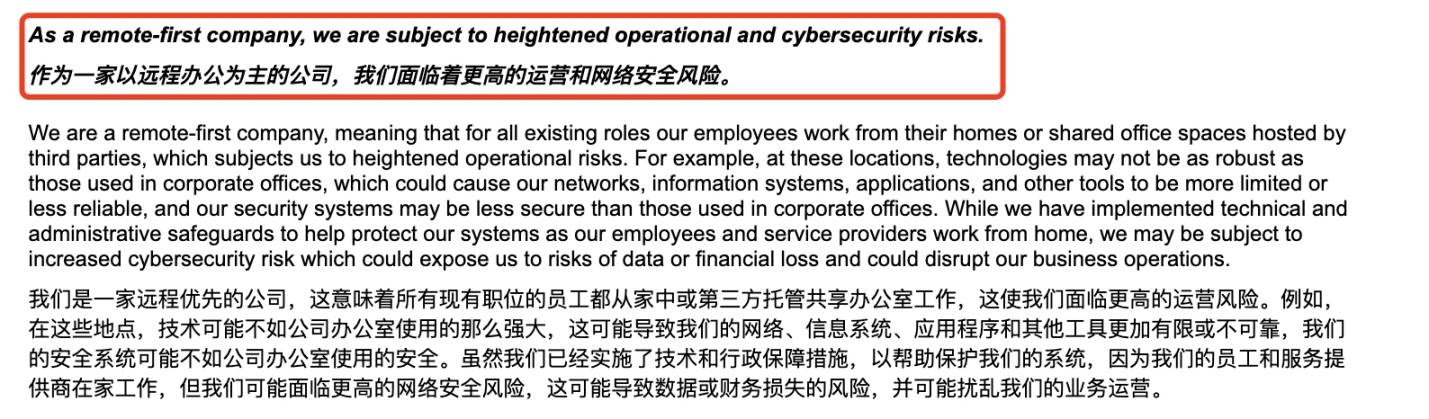

Terakhir, mari kita sebutkan "telur paskah" dalam prospektus IPO Circle - Circle secara resmi menyebutkan bahwa itu adalah "perusahaan berorientasi telecommuting" dengan risiko operasional dan keamanan siber yang lebih tinggi, dikombinasikan dengan pencurian aset Bybit senilai $1,5 miliar pada bulan Februari dan berbagai insiden keamanan yang disebabkan oleh peretas yang diwakili oleh kelompok peretas Korea Utara Lazarus Group, peringatan risiko ini mungkin tidak berdasar. Sebaliknya, ini adalah pemicu risiko yang perlu dipertimbangkan oleh banyak proyek kripto terlebih dahulu.

Circle secara resmi mengungkapkan risiko kerja jarak jauh

Akhirnya, penulis Odaily secara pribadi memprediksi bahwa Circle masih akan melakukan IPO kripto lebih awal daripada perusahaan kripto seperti Kraken dan Chainalysis, lagipula, untuk perusahaan stablecoin dengan biaya operasional tinggi dan narasi tunggal, lebih mendesak untuk menjangkau "daun bawang di luar lingkaran" melalui IPO.