La OPI de Circle puede retrasarse, ¿cuál es la valoración de "la primera acción de stablecoin"?

Escrito por Wenser (@wenser 2010)

A finales de marzo, según las noticias de Fortune, el emisor de stablecoin Circle ha contratado a un banco de inversión para iniciar los preparativos de la OPI, y tiene previsto presentar públicamente una solicitud de cotización a la SEC a finales de abril; El 1 de abril, Circle presentó oficialmente un prospecto S-1 ante la SEC para cotizar en la Bolsa de Valores de Nueva York bajo el símbolo CRCL. Justo cuando el mercado pensaba que este movimiento podría significar que no había más suspenso sobre "la primera OPI de criptomonedas de Trump después de asumir el cargo", solo unos días después, cuando comenzó oficialmente la guerra comercial y de aranceles de Trump, hubo noticias en el mercado de que Circle pospondría el proceso de OPI. Como resultado, continúa el suspenso sobre quién terminará en la OPI de criptomonedas después de que Trump llegara al poder y aspire a establecer un gobierno amigable con las criptomonedas.

En este artículo, Odaily compara el estado actual del mercado de stablecoins, las tendencias regulatorias de las criptomonedas en EE. UU. y el sistema de valoración Circle con otras posibles OPI de criptomonedas.

Suspenso 1: ¿Puede Circle ganar la corona de "la primera acción conceptual de stablecoin"?

Empecemos por la conclusión, Circle tiene una alta probabilidad de ganar la corona de "la primera acción conceptual de stablecoin".

He aquí por qué:

1. Los principales competidores no tienen intención de adoptar la "ruta de las OPI". Anteriormente, después de que Circle presentara un prospecto para su solicitud de salida a bolsa, Paolo Ardoino, CEO de Tether, el emisor detrás de USDT, publicó que Tether no necesita cotizar. (Nota diaria: Vale la pena mencionar que el tuit de Paolo va acompañado de una foto de él y el Toro de Bronce de Wall Street, que es bastante de "No necesito hablar con los bancos de inversión de Wall Street sobre salir a bolsa, pero los bancos de inversión de Wall Street me necesitan")

Discurso dominante del CEO de Tether

2. Circle ocupa firmemente el segundo lugar entre los emisores de stablecoins. Según el sitio web de Coingecko, USDC tiene actualmente una capitalización de mercado de $ 60.14 mil millones, solo superada por USDT con una capitalización de mercado de $ 144 mil millones, ocupando el sexto lugar en la industria de las criptomonedas por capitalización de mercado.

3. Circle tiene un sistema de cumplimiento bien establecido y puede llamarse el "emisor de stablecoin más cumplidor". Se entiende que Circle está registrada como una empresa de servicios monetarios (MSB) en los Estados Unidos y cumple con las regulaciones relevantes, como la Ley de Secreto Bancario (BSA); Tiene licencias de transferencia de dinero en 49 estados de EE. UU., Puerto Rico y el Distrito de Columbia; En 2023, Circle recibió una licencia de Institución de Pago Maestra de la Autoridad Monetaria de Singapur (MAS) para permitirle operar en Singapur; En 2024, Circle recibió una licencia de Institución de Dinero Electrónico (EMI) de la Autoridad Reguladora y de Resolución Prudencial (ACPR) francesa, lo que le permite emitir USDC y EURC en Europa bajo la regulación de la Unión Europea en los Mercados de Criptoactivos (MiCA). Se puede decir que USDC es una de las pocas stablecoins que ha adoptado operaciones conformes en Estados Unidos, Europa e incluso Asia.

Por lo tanto, según el progreso actual de la presentación de solicitudes de OPI, la posición de mercado de USDC y el rendimiento de otros competidores, Circle debería ser la "primera acción conceptual de stablecoin".

La siguiente pregunta es: ¿puede el negocio principal de Circle ser el soporte del valor de mercado después de la OPI? La respuesta también hay que buscarla en el folleto de salida a bolsa de Circle.

Suspenso 2: ¿Es la stablecoin USDC de Circle un buen negocio que seguro que ganará dinero sin perder dinero?

De nuevo, comencemos con la conclusión, en este momento, las condiciones de funcionamiento de Circle no son particularmente optimistas.

Anteriormente, realizamos un análisis detallado de la situación específica y el modelo de negocio de Tether, el señor supremo de la pista de las stablecoins, en el artículo "El valor de mercado de USDT alcanzó un nuevo máximo, revelando los secretos del imperio empresarial de 100 mil millones detrás de Tether". En el artículo "Inventario de las 7 máquinas absorbentes de oro criptográfico: con una ganancia anual de $ 14 mil millones, es el último "funcionario fiscal" en el mundo cripto", también realizamos un análisis de eficiencia humana de la "máquina de absorción de oro" de Tether con una ganancia anual de casi $ 14 mil millones y menos de 200 empleados, y el "equipo pequeño y de alta ganancia" de Tether lo convirtió en la parte superior de la lista.

Pero el prospecto de la OPI de Circle muestra que claramente hay una gran brecha entre sus condiciones operativas y las de Tether:

-

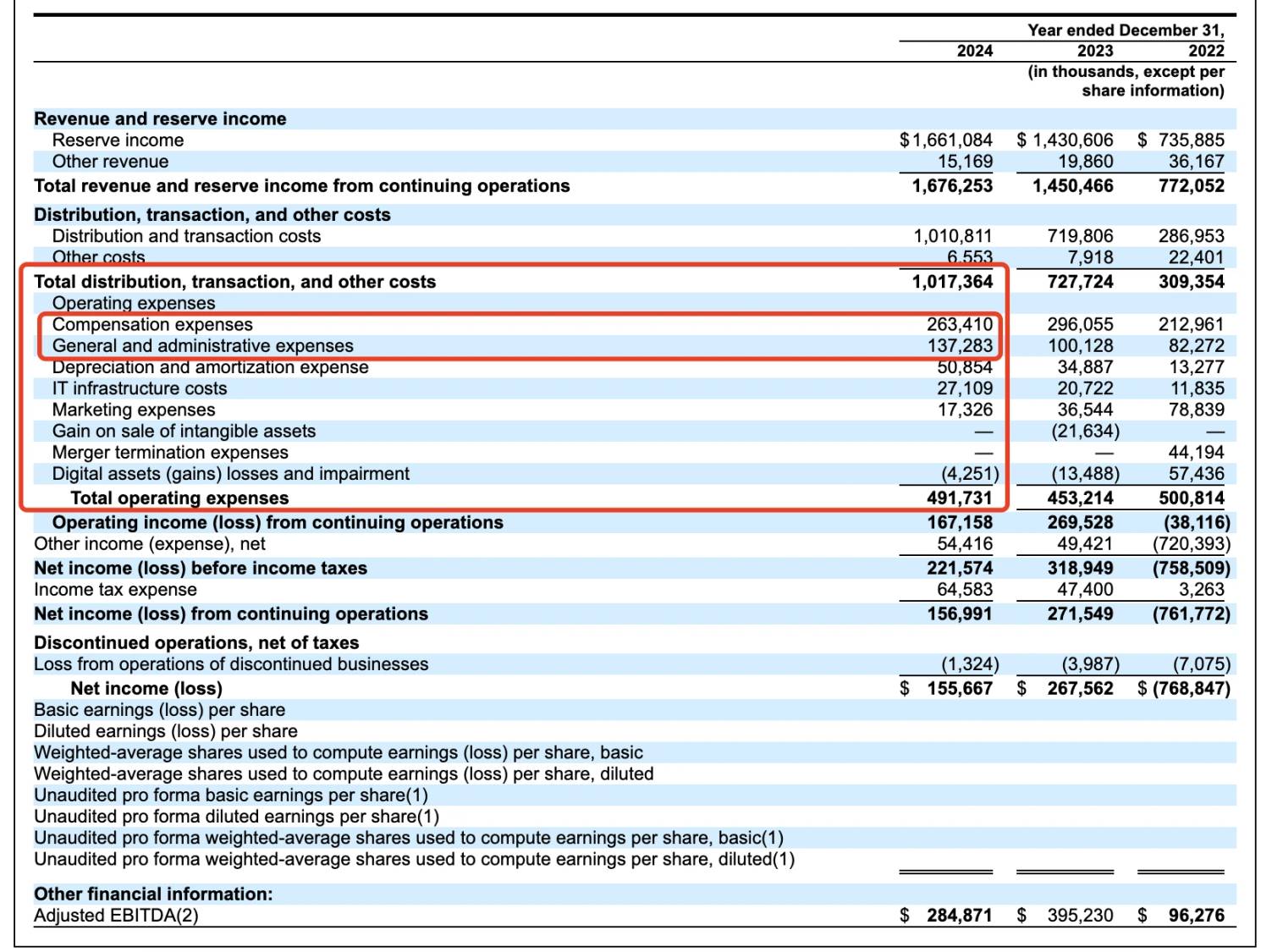

En términos de ingresos específicos: En 2024, Circle reportó ingresos de $1.68 mil millones, frente a los $1.45 mil millones del año anterior y un aumento interanual del 16.5%; Sin embargo, su beneficio neto cayó de 268 millones de dólares a 156 millones de dólares, un 42% menos que el año anterior. Esto se debe en parte a los USD 908 millones en costos de distribución pagados a los socios (incluidos Coinbase, Binance).

-

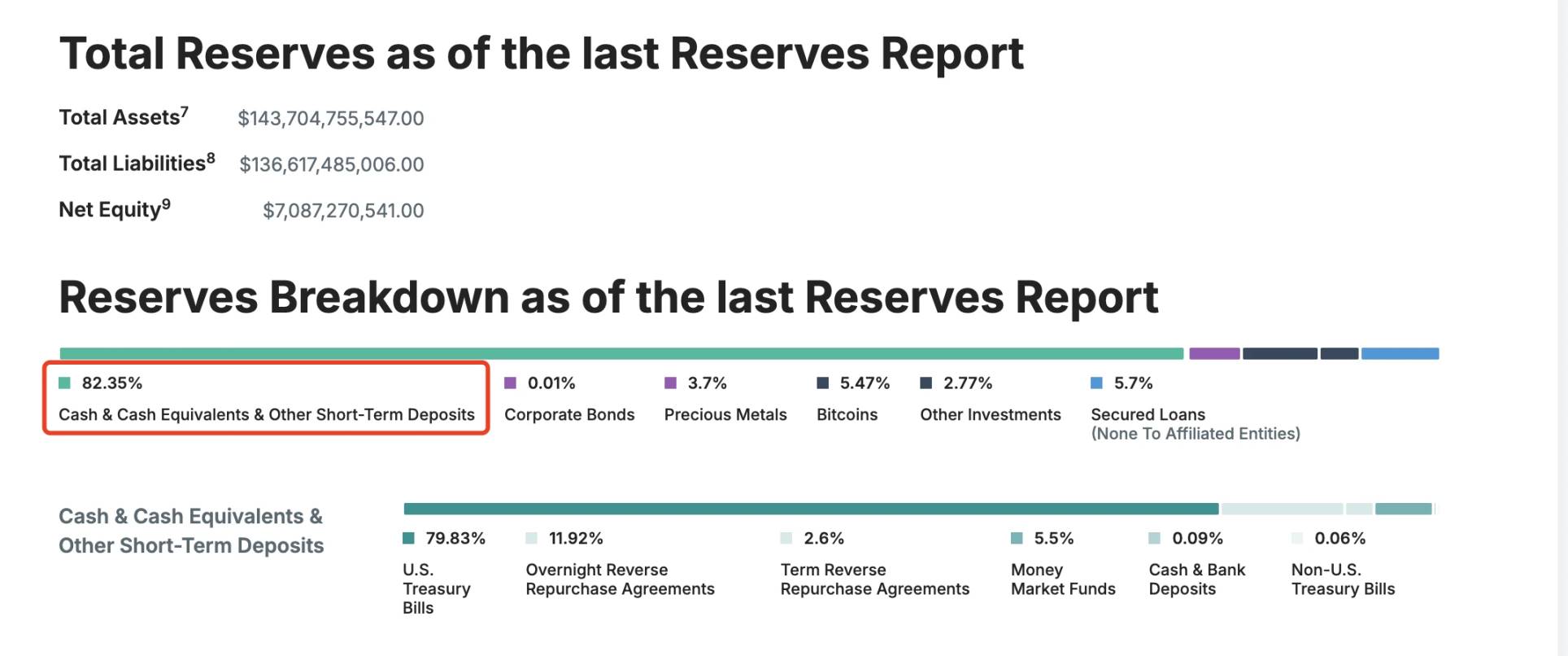

En términos de fondos de reserva: alrededor del 85% de las reservas de USDC están invertidas en bonos del Tesoro de EE. UU. (administrados por CircleReserveFund de BlackRock) y alrededor del 20% en depósitos en efectivo en el sistema bancario de EE. UU.; Por el contrario, las reservas de USDT están más diversificadas, lo que también incluye un 5.47% de BTC.

Detalles de la reserva de USDT

En términos de costos administrativos: Según el prospecto, Circle gasta más de $260 millones en compensación de empleados y casi $140 millones en gastos administrativos anualmente; Los gastos de depreciación y amortización ascendieron a 50,85 millones de dólares, los gastos de infraestructura de TI a 27,1 millones de dólares y los gastos de comercialización ascendieron a aproximadamente 17,32 millones de dólares. Hay que decir que el nombre de Circle en términos de gasto es mucho más complejo que el de Tether.

Datos operativos de Circle durante los últimos tres años

Además, vale la pena señalar que el flujo de ingresos de Circle no se acerca al de Tether, ya que el 99% de sus ingresos provienen de intereses de reserva, que son de aproximadamente USD 1.661 millones; Sus comisiones de negociación y otros ingresos fueron de sólo 15.169 millones de dólares.

En otras palabras, en esta etapa, Circle está en el negocio de "depósitos que se comen intereses", en lugar de poder "comerse ambos extremos del negocio" como Tether: no solo puede obtener ingresos de reserva que devengan intereses, sino también cobrar las tarifas de servicio correspondientes con la ayuda de la amortización de fondos. Recuerde, el mercado de pagos transfronterizos es de USD 150 billones, y en este momento, este mercado está dominado por el USDT más descentralizado y no regulado.

Por el contrario, Circle sigue bajo el control de "socios" como Coinbase y Binance.

Suspenso 3: ¿Continuará la relación ambigua con Coinbase?

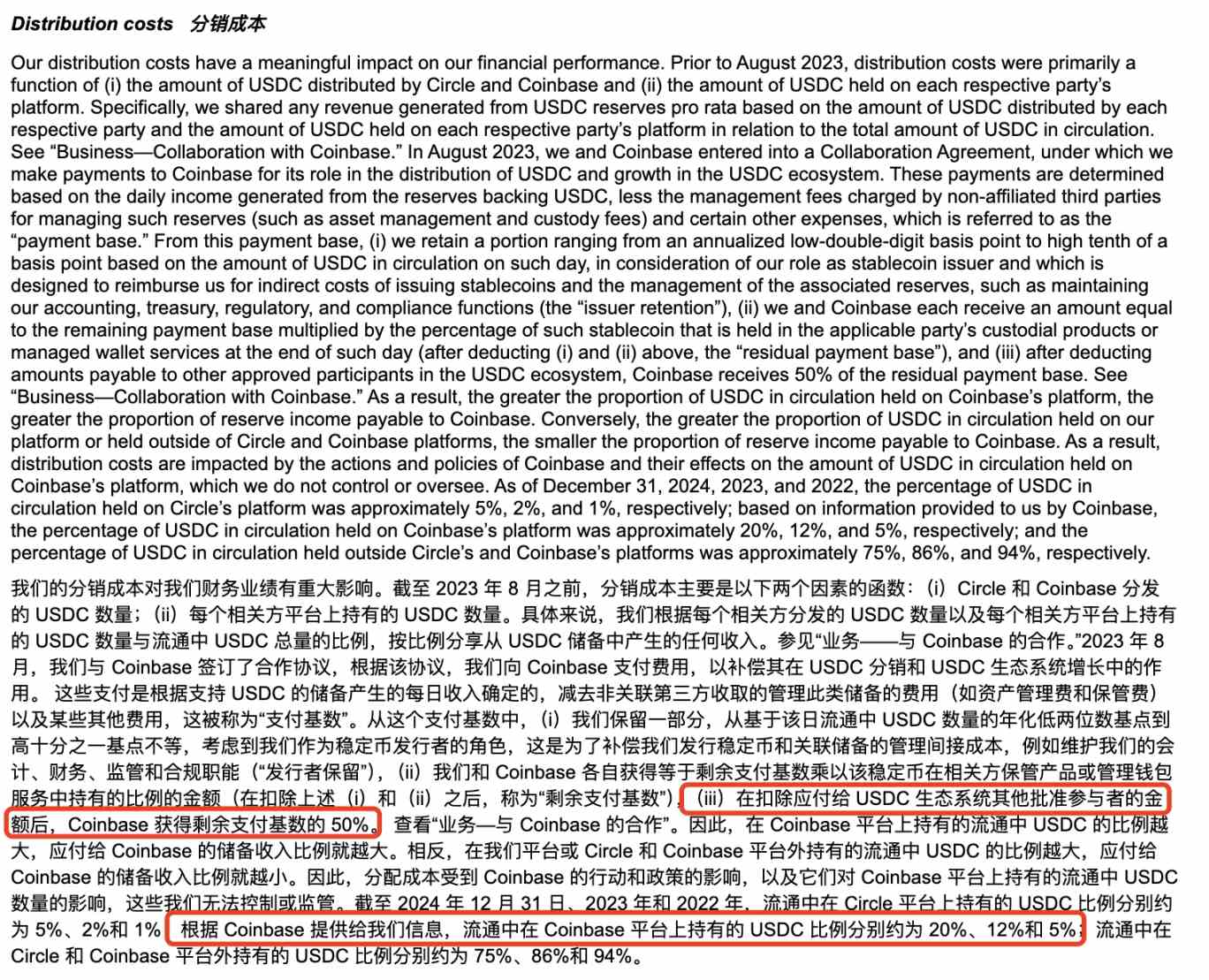

El nombre completo de la compañía detrás de Circle es Circle Internet Financial, Inc., que fue fundada originalmente en 2013 por Jeremy Allaire y Sean Neville; La gobernanza de USDC es administrada por el Consorcio Centre, que fue formado por Circle y Coinbase. Sin embargo, a medida que cambia el entorno regulatorio, en agosto de 2023, Circle gastó USD 210 millones en acciones para adquirir la participación correspondiente en Coinbase en el Centre Consortium, asumiendo por completo la emisión y la gobernanza de USDC, pero el acuerdo de acciones del 50%:50% entre los dos aún continúa hasta el día de hoy.

Información sobre los costes de distribución en el folleto de Circle

En 2024, de los USD 908 millones en costos de distribución pagados por Circle a Coinbase, según el informe anual Form 10-K publicado anteriormente por Coinbase, USD 224 millones de los cuales se recompensaron a los usuarios en forma de recompensas de participación (el 4.5% del rendimiento se puede obtener teniendo USDC, y los usuarios han informado anteriormente que el APY es incluso tan alto como alrededor del 12%), y los restantes alrededor de USD 686 millones pertenecen a Coinbase Company.

@0x_Todd Los ingresos reales percibidos y la interfaz correspondiente

En la actualidad, este movimiento puede entenderse como una "conspiración" adoptada por Circle y Coinbase para expandir el valor de mercado circulante y la cuota de mercado de USDC - por otra parte, con una tasa de interés tan alta de las stablecoins, es difícil no preguntarse si Coinbase y Circle tienen que allanar el camino para la OPI, y escenificaron un drama de "ahorros de alto interés" para los inversores minoristas en el mercado.

Además, Coinbase no es el único que disfruta de los grandes beneficios de distribución de Circle, Binance también está en la lista.

Según la información del prospecto, en noviembre de 2024, Binance se convirtió en el primer participante aprobado bajo el protocolo del ecosistema de stablecoin Circle. De acuerdo con el acuerdo de cooperación, Binance debe promocionar USDC en su plataforma y mantener una cierta cantidad de USDC en reservas fiscales; Circle pagó a Binance una tarifa inicial única de USD 60.25 millones y acordó pagar una tarifa de incentivo mensual basada en el saldo de USDC en poder de Binance. La tarifa de incentivo solo se paga si Binance tiene al menos 1.5 mil millones de USDC, mientras que Binance se compromete a tener 3 mil millones de USDC (con excepciones específicas). La cooperación se divide en dos partes, comercialización y reservas financieras, ambas por dos años. Si Binance rescinde el acuerdo de marketing antes de tiempo, seguirá estando sujeto a una obligación de pago de tarifas reducidas y promoción de un año. Las partes pueden rescindir el Acuerdo antes de tiempo en determinadas circunstancias.

Se puede ver que cuando se trata de cortejar aliados para expandir los fundamentos del mercado, Circle es muy consciente de la importancia de mantenerse alto y luchar alto.

Además, en el último año, Circle también ha realizado movimientos frecuentes en los ecosistemas Solana y Base, solo en el ecosistema Solana, según estadísticas incompletas de Odaily Planet Daily, desde 2025, ha emitido más de 3.25 mil millones de USDC, un total de 13 veces, y una sola emisión de hasta 250 millones.

Estadísticas incompletas

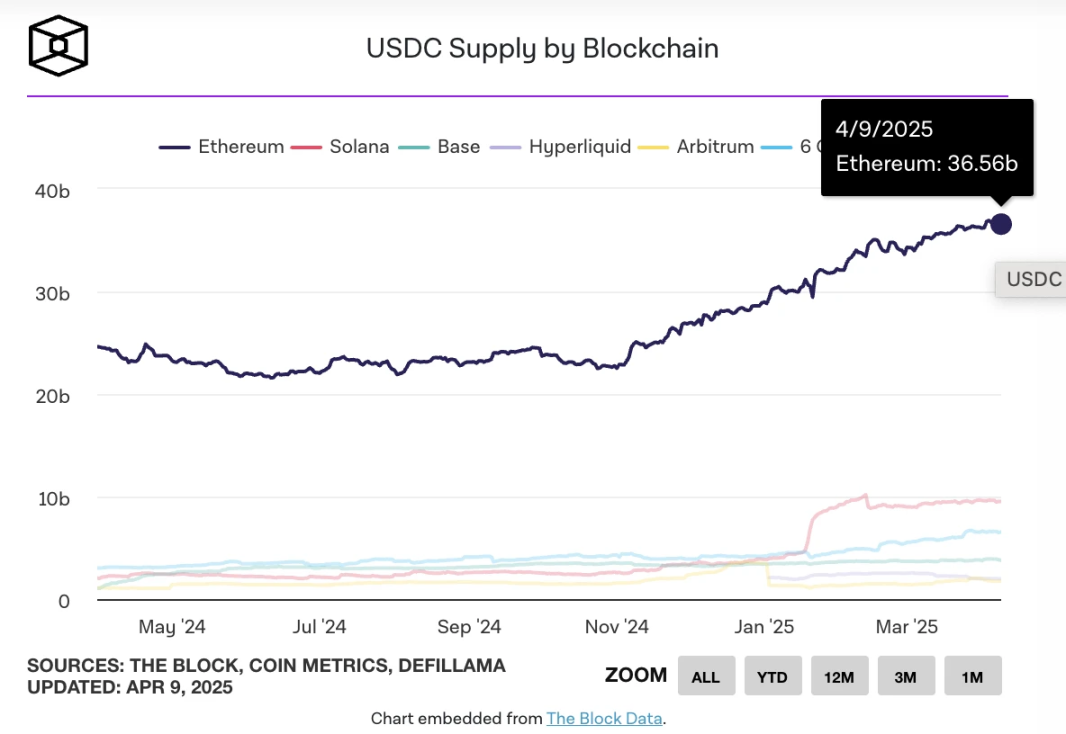

El 26 de marzo, cuando la emisión de USDC en la cadena superó los USD 60 mil millones, según TheBlock, que:

-

Ethereum tiene una circulación de alrededor de 36 mil millones;

-

Solana es de unos 10.000 millones;

-

Base: alrededor de 3.7 mil millones;

-

La hiperliquidez es de unos 2.200 millones;

-

Arbitrum es de unos 1.800 millones;

-

Berachain es de alrededor de 1.000 millones.

TheBlock cuenta la emisión de USDC en cada cadena

A partir de ahora, la circulación de USDC se mantiene en alrededor de USD 60 mil millones, y según datos de DefiLlama, la capitalización de mercado total de las stablecoins es actualmente de aproximadamente USD 233,535 mil millones, una disminución de 7 días de aproximadamente 0.58%; USDC tiene una cuota de mercado de alrededor del 26%.

A partir de esto, podemos concluir por etapas que el desarrollo futuro de Circle sigue siendo inseparable del apoyo de Coinbase y, de manera similar, aún puede continuar "suministrando" alrededor del 50% de los ingresos de distribución a Coinbase.

Suspenso 4: ¿Se verá afectado Circle por el proyecto de ley regulador de las stablecoins de EE. UU.?

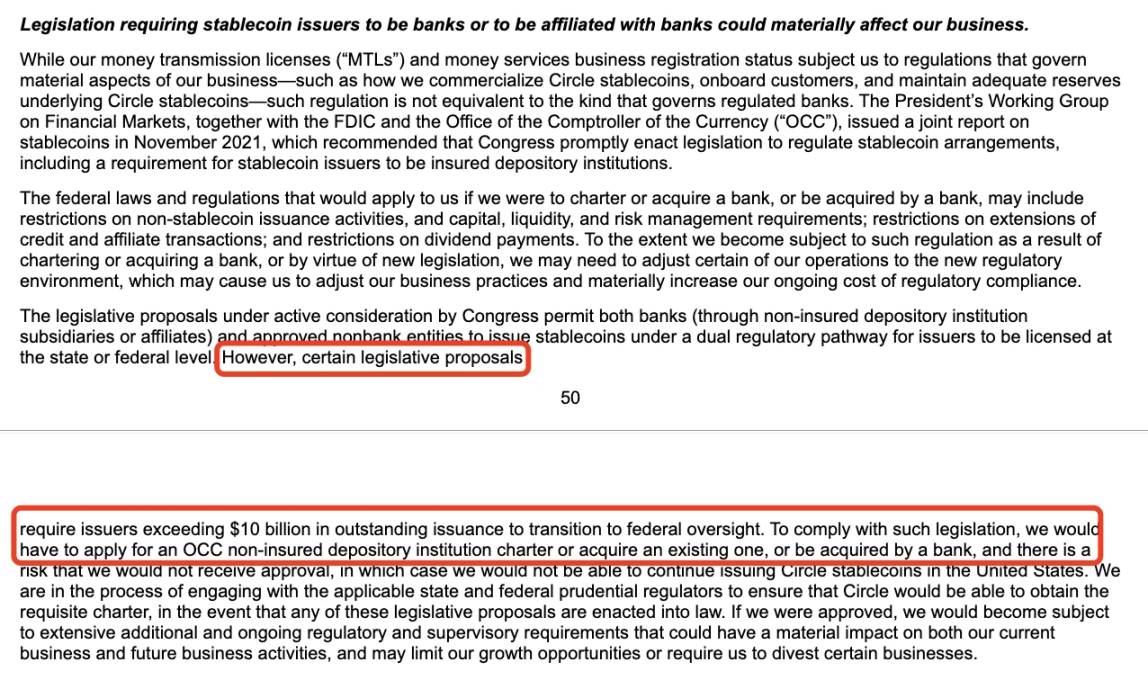

En el prospecto, Circle cita posibles riesgos legislativos regulatorios, como los reguladores de EE. UU. o la legislación que requiere que los emisores de monedas estables con más de USD 10 mil millones estén relacionados con bancos o afiliados a un banco.

Información de la parte de divulgación de riesgos del prospecto

Según la información disponible, los últimos avances de la Ley Reguladora de Stablecoins de EE. UU. son los siguientes:

En febrero de 2025, el senador estadounidense Bill Hagerty y otros propusieron la Ley de Orientación y Establecimiento de la Innovación Nacional de las Stablecoins de Estados Unidos (Ley GENIUS) para establecer un marco regulatorio federal para las stablecoins basadas en pagos. El proyecto de ley estipula que los emisores de stablecoins con una capitalización de mercado de más de USD 10 mil millones serán regulados por la Junta de la Reserva Federal (FED), mientras que los emisores más pequeños tendrán la opción de operar bajo la regulación a nivel estatal; Todos los emisores deben respaldar su emisión de stablecoins 1:1 con activos líquidos de alta calidad (por ejemplo, USD, bonos del Tesoro) y prohibir la emisión de stablecoins algorítmicas.

Al mismo tiempo, la representante estadounidense Maxine Waters presentó la Ley de Transparencia y Responsabilidad de las Stablecoins para una Mejor Economía Contable (Ley STABLE), que exige que todos los emisores de stablecoins tengan licencia federal y estén supervisados por la Reserva Federal; La Ley hace hincapié en la protección del consumidor, exige a los emisores que mantengan activos de reserva equivalentes a la cantidad emitida y que cumplan con las regulaciones contra el lavado de dinero (AML) y KYC.

Como pionero en el cumplimiento de las stablecoins, es lógico que Circle haga las divulgaciones de riesgos necesarias a este respecto. Y a pesar de las noticias anteriores de que "Tether está trabajando con los legisladores estadounidenses para influir en la forma en que se regulan las monedas fiduciarias en los EE. UU.", Circle, con aliados como Coinbase y BlackRock, no debería tener muchos problemas para lidiar con la presión regulatoria.

Por lo tanto, los riesgos en esta área son relativamente manejables.

Suspenso 5: ¿Cuál es la valoración de Circle?

Aunque la presentación S-1 de Circle no da un precio específico de recaudación de fondos para la OPI, actualmente está valorada en alrededor de $ 4 mil millones a $ 5 mil millones según las transacciones del mercado secundario, con una estructura accionaria de Clase A (1 voto/acción), Clase B (5 votos/acción, con un límite del 30%) y Clase C (sin derechos de voto), con los fundadores reteniendo el control. La cotización también proporcionará liquidez a los inversores y empleados en fase inicial.

En comparación con la alta valoración anterior de USD 9 mil millones en la última ronda de financiación, estos datos se han reducido a la mitad debido a la cuota de mercado de las stablecoins y al reciente deterioro de las condiciones del mercado, pero todavía hay cierto margen de beneficio.

En comparación, el precio de las acciones de Coinbase cotiza hoy a 151,47 dólares, con una capitalización de mercado de 38.455 millones de dólares. Eso es aproximadamente 8-9 veces el tamaño de Circle.

Además, debido a la guerra comercial de aranceles de la administración Trump, las expectativas de recorte de tipos de interés de la Fed pueden afectar a los ingresos de Circle, lo que también debe tenerse en cuenta.

Queda por verificar si los negocios diversificados de Circle pueden soportar la valoración correspondiente.

El autor personalmente cree que, en comparación con USDT, que tiene escenarios de uso más flexibles, USDC solo puede marcar el comienzo de más espacio para el desarrollo cuando se combina con el negocio relacionado de Bank of America. Los bancos estadounidenses Custodia Bank y Vantage Bank emitieron conjuntamente Avit, la primera stablecoin respaldada por un banco estadounidense basada en una blockchain sin permisos, en la red Ethereum, un movimiento que puede señalar la próxima ronda de competencia cada vez más feroz entre las stablecoins.

Si Circle quiere asegurar su estatus como la "segunda stablecoin más grande", es posible que también deba aprender de la experiencia de Tether en la generación de ingresos en términos de reservas de BTC, tarifas de reembolso, etc.

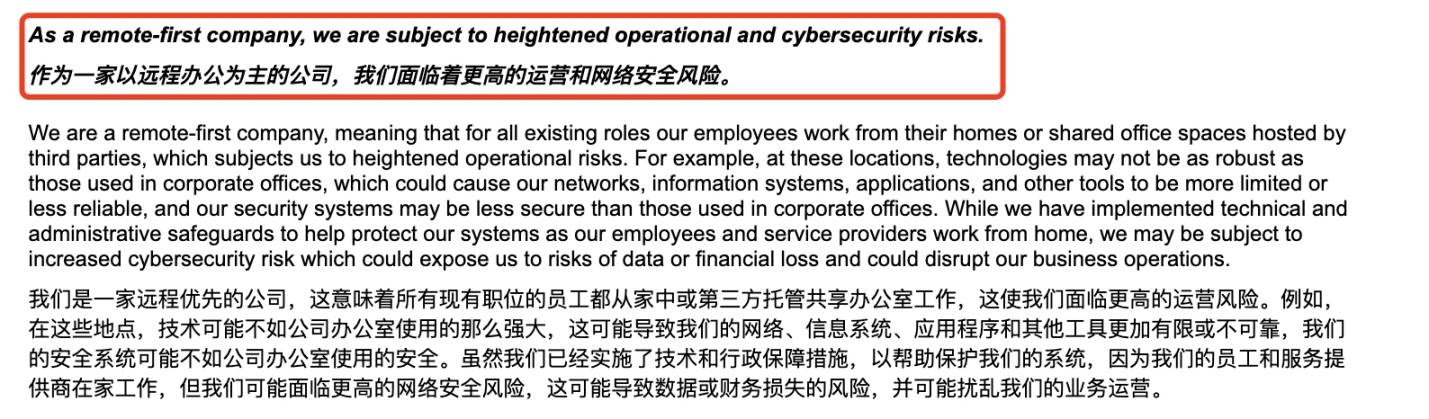

Finalmente, mencionemos un "huevo de pascua" en el prospecto de la OPI de Circle: Circle mencionó oficialmente que es una "empresa orientada al teletrabajo" con mayores riesgos operativos y de seguridad cibernética, combinado con el robo de los activos de $ 1.5 mil millones de Bybit en febrero y los diversos incidentes de seguridad causados por piratas informáticos representados por el grupo de piratas informáticos norcoreano Lazarus Group, esta advertencia de riesgo puede no ser infundada. Más bien, es un desencadenante de riesgo que muchos proyectos de criptomonedas deben considerar de antemano.

Circle revela oficialmente los riesgos del trabajo remoto

Por último, los autores de Odaily predicen personalmente que Circle seguirá realizando OPI de criptomonedas antes que las empresas de criptomonedas como Kraken y Chainalysis, después de todo, para las empresas de stablecoins con altos costes operativos y una sola narrativa, es más urgente llegar a "puerros fuera del círculo" a través de las OPI.