De Polygon à Morpho en passant par WLFI : Aave est devenu à plusieurs reprises un « tremplin », et le protocole du gentleman DeFi est comme un papyrus ?

Auteur original : Lao Lu (@Luyaoyuan1), encryption OG

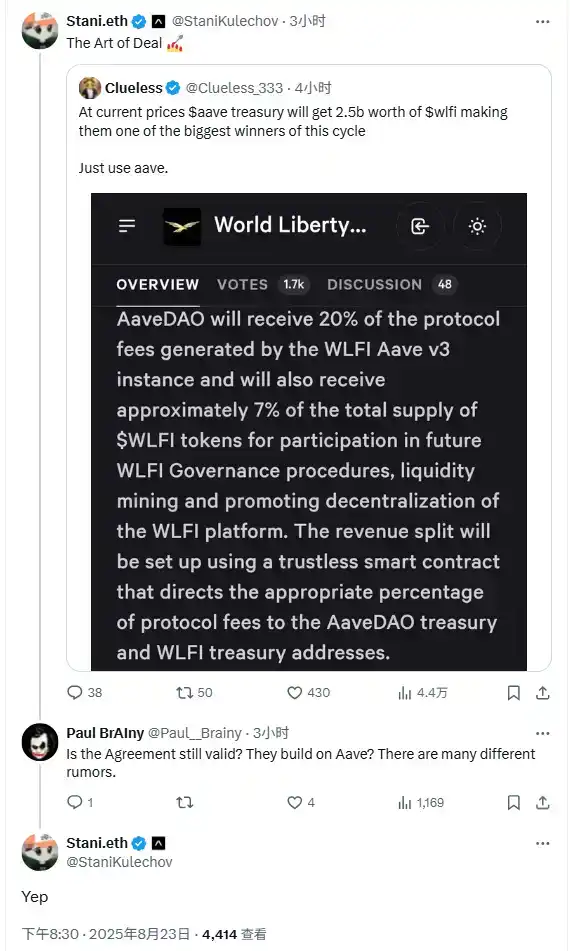

Note de l’éditeur :Le week-end dernier (24 août), Aave et l’équipe WLFI ont eu un désaccord sur la question selon laquelle Aave devrait recevoir 7 % de l’offre totale de jetons WLFI, déclenchant des fluctuations importantes du prix des jetons AAVE. Le débat a découlé de la proposition de l’équipe WLFI de lancer des instances Aave V3 sur le réseau principal Ethereum en décembre 2024, qui a été approuvée. La proposition montre qu’Aave servira de partenaire de l’écosystème de prêt pour WLFI, qui adoptera une conception de paramètres de facteur de réserve cohérente avec le réseau principal Aave dans ses instances Aave v3. En contrepartie du partenariat, AaveDAO bénéficiera de 20 % des frais de protocole générés par cette instance et se verra attribuer environ 7 % de l’offre totale de jetons WLFI, qui sont destinés à être utilisés pour participer à la gouvernance ultérieure de WLFI, fournir des incitations à la liquidité et promouvoir la décentralisation de sa plateforme.

Cependant, les événements ont pris une tournure dramatique récemment. Hier soir, un membre présumé de l’équipe WLFI Wallet et utilisateur de Twitter @0xDylan_ a tweeté que « Aave recevra 7 % des jetons WLFI » était lié à la proposition. En réponse, le fondateur d’Aave, Stani.eth, a rapidement répondu, soulignant que la proposition avait été rédigée et soumise par l’équipe WLFI et votée par la DAO Aave conformément à la loi.

– >

– >

Il convient de noter que ce n’est pas la première fois qu’Aave est impliqué dans de telles controverses. Il y a eu plusieurs cas où les parties au projet ont obtenu des approbations de réputation au nom de la « coopération » ou de la « proposition » avec Aave, mais n’ont finalement pas tenu leurs promesses. De tels incidents soulèvent des questions plus profondes : bien que les propositions de gouvernance des DAO aient un certain degré de signification contraignante, la gouvernance on-chain peut-elle être efficacement mise en œuvre lorsque la partie coopérante est fortement centralisée et refuse de répondre à la proposition ? En l’absence d’un soutien clair de la part des cadres juridiques traditionnels, comment les projets DeFi peuvent-ils surmonter le dilemme de la confiance du « gentleman’s agreement » et établir un mécanisme d’exécution coopérative plus fiable ? C’est devenu un véritable défi pour Aave et l’espace DeFi dans son ensemble.

Crypto OG @Luyaoyuan1 également écrit un tweet connexe, détaillant l’expérience d’Aave d’avoir été « trompé » au cours des années précédentes, et voici le contenu du tweet :

En avril 2021, Polygon (avec une capitalisation boursière d’environ 4 milliards) a offert 40 millions de dollars de MATIC à 1 % pour inciter Aave (avec une capitalisation boursière d’environ 6,5 milliards à l’époque), ce qui n’était que la cerise sur le gâteau pour AAVE à l’époque.

Dans l’espace Swap : Uniswap n’a été officiellement déployé sur Polygon qu’en décembre 2021, et jusque-là, QuickSwap avait été dominant.

Dans le domaine du prêt : De nombreux protocoles pour les produits de prêt de fork mainnet ont également émergé sur Polygon, mais la sécurité est une préoccupation, et d’innombrables attaques telles que EZLend ont eu lieu.

L’incitation de 40 millions a accumulé plus d’un milliard de TVL, et Matic est passé de 0,4 à 2,6 le 21 décembre, ce qui n’est pas entièrement dû à Aave, bien que ce ne soit pas entièrement dû à Aave, mais l’impact est sans aucun doute d’une portée considérable. Contrairement à la TVL actuelle de 1 milliard de dollars, la coopération entre Polygon et Aave a longtemps été considérée comme un exemple classique de situation gagnant-gagnant entre les chaînes publiques et les applications, et est également devenue un modèle pour les générations futures.

Avance rapide jusqu’en décembre 2024, déclenchant un débat houleux sur la question de savoir si les 1,3 milliard de dollars d’actifs du pont inter-chaînes de Polygon devaient être placés sur Morpho ou Aave. Polygon a hésité un moment, mais Aave a exprimé le risque de le faire et a réagi vivement, Aave a ajusté les paramètres de la plateforme de prêt Polygon, et le LTV a été fixé à 0, ce qui signifie que quel que soit le nombre de dépôts effectués, il ne pouvait pas emprunter, la liquidité était gelée et envisageait même de se retirer de Polygon.

Quant à Morpho, son histoire est assez dramatique. Initialement simple couche d’optimisation des taux d’intérêt pour Aave/Compound, elle a ensuite lancé Morpho Blue de manière indépendante, se développant rapidement et rivalisant pour des parts de marché grâce à ses puissantes capacités de BD, devenant ainsi l’adversaire le plus menaçant d’Aave. Leur stratégie consiste à faire pression sur tous les types de bailleurs de fonds on-chain pour qu’ils migrent autant que possible les liquidités vers Morpho, et qu’ils concurrencent ainsi Aave.

L’histoire ci-dessus soulève inévitablement plusieurs questions :

Polygon a-t-il dû choisir Aave pour coopérer en premier lieu ? Sans AAVE, l’écosystème de Polygon pourrait-il être lancé aussi rapidement ? Ou les incidents de sécurité se produiront-ils fréquemment et personne ne s’en souciera ?

Quel est exactement le comportement de Morpho ? S’agit-il d’une innovation du marché ou de « manger le lait des autres, grandir et mordre en retour » ?

Face aux intérêts, Polygon se souvient-il encore du charbon de bois dans la neige à l’époque, ou a-t-il depuis longtemps mis cette gentillesse derrière lui ?

L’histoire d’Aave continue, et une scène similaire se répète entre WLFI et Aave. Je l’ai déterré à nouveau deux ans plus tard.

Avez-vous peur des produits de Dough Finance ? C’est le cas entre les projets, mais qu’en est-il des personnes ?

(Le contenu ci-dessus est uniquement écrit sur la base d’informations publiques et n’implique aucune relation de position ou d’intérêt, veuillez juger et évaluer le risque par vous-même.) Lien d’origine