Fra Polygon og Morpho til WLFI: Aave har gjentatte ganger blitt et "springbrett", og DeFi-gentlemans protokoll er som papyrus?

Opprinnelig forfatter: Lao Lu (@Luyaoyuan1), kryptering OG

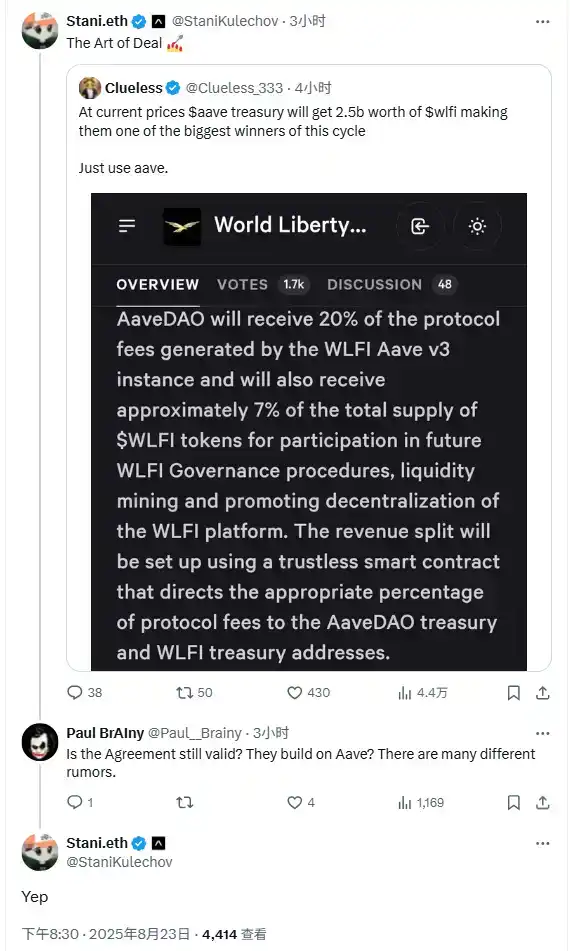

Redaktørens merknad:Forrige helg (24. august) hadde Aave og WLFI-teamet en uenighet om spørsmålet om at Aave skulle motta 7 % av den totale forsyningen av WLFI-tokens, noe som utløste betydelige svingninger i prisen på AAVE-tokens. Debatten stammet fra WLFI-teamets forslag om å lansere Aave V3-forekomster på Ethereum-hovednettet i desember 2024, som ble godkjent. Forslaget viser at Aave vil fungere som en utlånsøkosystempartner for WLFI, som vil ta i bruk en reservefaktorparameterdesign i samsvar med Aave-hovednettet i sine Aave v3-forekomster. Som en vurdering for partnerskapet vil AaveDAO nyte godt av 20 % av protokollavgiftene generert av denne forekomsten og vil bli tildelt omtrent 7 % av den totale forsyningen av WLFI-tokens, som er ment å brukes til å delta i WLFI-påfølgende styring, gi likviditetsinsentiver og fremme desentraliseringen av plattformen.

Hendelsene har imidlertid tatt en dramatisk vending den siste tiden. I går kveld twitret et mistenkt WLFI Wallet-teammedlem og Twitter-bruker @0xDylan_ at "Aave vil motta 7 % av WLFI-tokens" var relatert til forslaget. Som svar svarte Aave-grunnlegger Stani.eth raskt og påpekte at forslaget ble skrevet og sendt inn av WLFI-teamet og stemt gjennom Aave DAO i samsvar med loven.

Det er verdt å merke seg at dette ikke er første gang Aave har vært involvert i slike kontroverser. Det har vært flere tilfeller der prosjektparter har oppnådd omdømmegodkjenninger i navnet "samarbeid" eller "forslag" med Aave, men til slutt ikke klarte å oppfylle løftene sine. Slike hendelser avslører dypere spørsmål: selv om DAO-styringsforslag har en viss grad av bindende betydning, kan styring på kjeden implementeres effektivt når den samarbeidende parten er svært sentralisert og nekter å oppfylle forslaget? I mangel av klar støtte fra tradisjonelle juridiske rammeverk, hvordan kan DeFi-prosjekter bryte gjennom tillitsdilemmaet «gentleman's agreement» og etablere en mer pålitelig samarbeidsmekanisme? Dette har blitt en reell utfordring for Aave og DeFi-området som helhet.

Crypto OG @Luyaoyuan1 skrev også en relatert tweet, som beskriver Aaves opplevelse av å bli "lurt" tidligere år, og følgende er innholdet i tweeten:

I april 2021 tilbød Polygon (med en markedsverdi på rundt 4 milliarder) 40 millioner dollar verdt 1 % MATIC for å stimulere Aave (med en markedsverdi på rundt 6.5 milliarder på den tiden), som bare var prikken over i-en for AAVE på den tiden.

I Swap-området: Uniswap ble ikke offisielt distribuert til Polygon før i desember 2021, og inntil da hadde QuickSwap vært dominerende.

På utlånsfeltet: Mange protokoller for fork mainnet-utlånsprodukter har også dukket opp på Polygon, men sikkerhet er en bekymring, og utallige angrep som EZLend har skjedd.

40M-insentivet stablet mer enn 1 milliard TVL, og Matic løp helt fra 0,4 til 2,6 i desember 21, noe som ikke helt skyldes Aave, selv om det ikke helt skyldes Aave, men virkningen er utvilsomt vidtrekkende. I motsetning til dagens TVL på 1 milliard dollar, har samarbeidet mellom Polygon og Aave lenge blitt sett på som et klassisk eksempel på en vinn-vinn-situasjon mellom offentlige kjeder og applikasjoner, og har også blitt en mal for senere generasjoner å følge.

Spol frem til desember 2024, noe som utløste en opphetet debatt om hvorvidt eiendelene på 1,3 milliarder dollar i Polygons krysskjedebro skulle plasseres på Morpho eller Aave. Polygon nølte en stund, men Aave uttrykte risikoen ved å gjøre det og reagerte sterkt, Aave justerte parametrene til Polygon-utlånsplattformen, og LTV ble satt til 0, noe som betydde at uansett hvor mange innskudd som ble gjort, kunne den ikke låne, likviditet ble frosset og vurderte til og med å trekke seg fra Polygon.

Når det gjelder Morpho, er historien ganske dramatisk. Opprinnelig bare et renteoptimaliseringslag for Aave/Compound, lanserte det senere Morpho Blue uavhengig, ekspanderte raskt og konkurrerte om markedsandeler med sine kraftige BD-evner, og ble Aaves mest truende motstander. Strategien deres er å drive lobbyvirksomhet overfor alle typer finansiører på kjeden for å migrere likviditet til Morpho så mye som mulig, og dermed konkurrere direkte med Aave.

Historien ovenfor reiser uunngåelig flere spørsmål:

Måtte Polygon velge Aave for å samarbeide i utgangspunktet? Uten AAVE, kan Polygons økosystem lanseres så raskt? Eller vil sikkerhetshendelser oppstå ofte og ingen bryr seg?

Hva er egentlig Morfos oppførsel? Er dette en markedsinnovasjon eller "å spise andres melk og vokse opp og bite tilbake"?

I møte med interessene, husker Polygon fortsatt kullet i snøen den gang, eller har den for lengst lagt den vennligheten bak seg?

Aaves historie fortsetter, og en lignende scene gjentas mellom WLFI og Aave. Jeg gravde den opp igjen to år senere.

du redd for produkter fra Dough Finance? Dette er tilfellet mellom prosjekter, men hva med mennesker?

(Innholdet ovenfor er kun skrevet basert på offentlig informasjon og involverer ikke noe posisjons- eller interesseforhold, vennligst bedøm og vurder risikoen selv.) Opprinnelig

lenke