Коли монети вперше продаються та видаляються з лістингу, валютні запаси більше не є криптовалютами

Написав: KKK, Ритм

Якщо останній цикл був мікростратегією, яка запалила бичачий ринок біткойна, то двигуном цього раунду ринку, безсумнівно, є "мікростратегія альткоїнів". Казначейські компанії Ethereum, такі як SBET і BMNR, продовжили купувати, не тільки піднявши ціну ETH з $1 800 на початку травня до $4 700, збільшившись більш ніж на 160%, але й зігравши нову провідну роль у настроях ринку. У той же час основні альткоїни, такі як SOL, BNB, HYPE та інші мейнстрімні альткоїни, наслідували цей приклад, а також з'явилася низка компаній, які мають казначейські активи як основний наратив, що ще більше посилило очікування ринку щодо зростання.

– >

– >

Однак у міру поширення цієї моделі з'являються сигнали ризику. Нещодавно казначейська компанія BNB Wint зіткнулася з ризиком делістингу, а казначейська компанія LGHL повідомила про потрясіння з продажем монет, що підняло питання про стійкість «стратегії казначейства». Які потенційні ризики приховані в цій централізованій грі на покупку? На які приховані проблеми інвесторам потрібно звернути увагу в гонитві за високою прибутковістю? У цій статті ми детально розглянемо це.

Гра «Компанія»: «Капітал» вибере лише кількох переможців

Це змагання «казначейських компаній» можна назвати матчем на вибування ринку між вами та мною.

Windtree Therapeutics (WINT) оголосила про створення стратегічного резерву BNB у липні, але через слабкі фундаментальні показники та триваюче мляве зростання цін на акції 19 серпня вона нарешті отримала повідомлення про делістинг на Nasdaq. Після оголошення ціна акцій WINT безперервно падала, впавши на 77,21% за один день, а поточна ціна становить лише 0,13 долара, що є кумулятивним падінням на 91,7% з 1,58 долара після оголошення. Для невеликої біофармацевтичної компанії, яка вже перебуває на клінічній стадії, ще не досягла комерціалізації та має зростаючі квартальні збитки, делістинг майже означає повну маргіналізацію ринку.

– >

– >

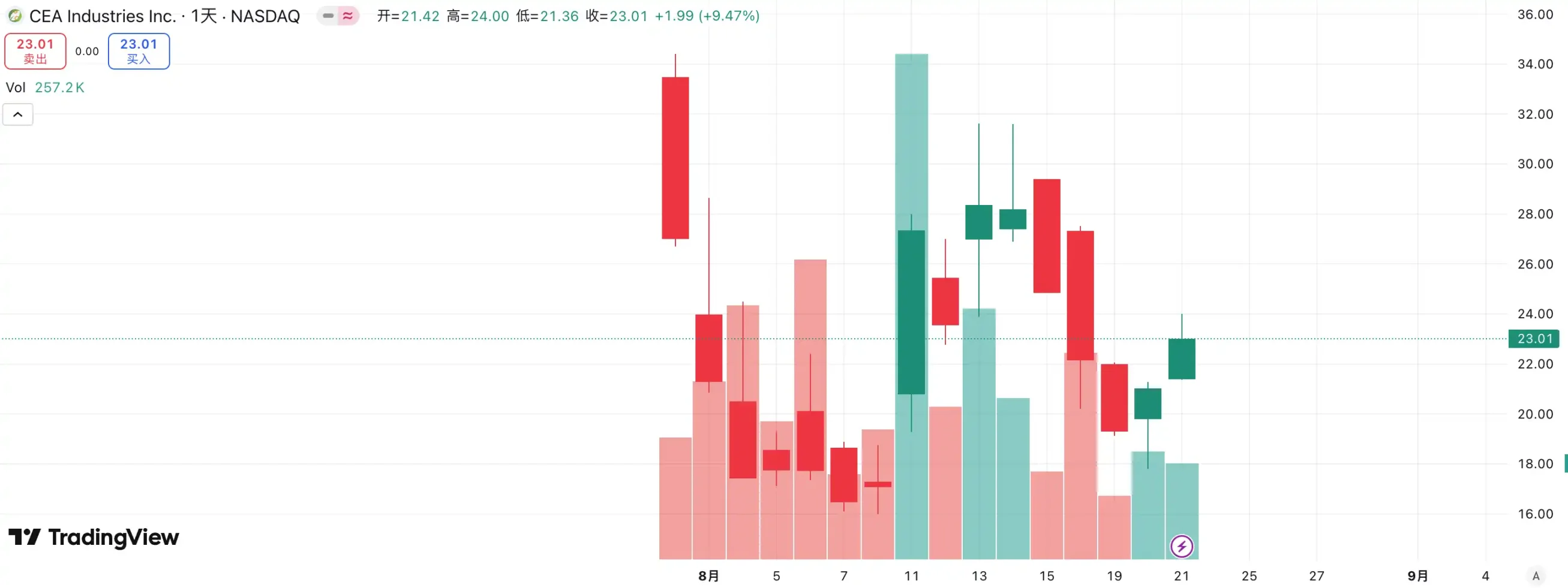

різким контрастом йде ще один новий гравець – BNB Network Company (BNC, раніше CEA Industries). За підтримки YZi Labs BNC завершив раунд приватного розміщення на суму 500 мільйонів доларів США з кінця липня до початку серпня, причому CZ особисто керував справою, з цілими 140 установами-учасниками та розкішною лінійкою, включаючи Pantera Capital, Arrington Capital, GSR та інші капітали першого рівня. Компанія також запросила Девіда Намдара, колишнього співзасновника Galaxy Digital, на посаду генерального директора, і Рассела Ріда, колишнього головного інвестиційного директора CalPERS (Пенсійний фонд державних службовців Каліфорнії), який очолив інвестиційні рішення, завершивши стрибок від традиційних акцій з малою капіталізацією до «ортодоксальних казначейських компаній BNB» майже за одну ніч.

Вибір капіталу вже дав відповідь: WINT став «ізгоєм», а BNC став новим прапороносцем ринку. Згідно з даними, ціна акцій BNC вчора зросла на 9,47% і тепер оцінюється в 23,01 долара, що ще більше зміцнює її лідируючі позиції в треку «Казначейська компанія BNB». Можна сказати, що цей конкурс – це не лише протистояння основ компанії, а й голосування ринку щодо можливості наративної та ресурсної інтеграції.

на треку казначейських компаній ETH, конкуренція також жорстка. Будучи першою зареєстрованою компанією, яка вигукнула концепцію «мікростратегії ETH», SBET на чолі з Джозефом Любіном швидко викликала сильний FOMO на ранніх стадіях ринку завдяки своїй перевазі першопрохідця та розповіді представника ETH, злетівши з 3 доларів до понад 120 доларів, ставши еталонним прикладом для моделі скарбниці альткоїнів.

– >

– >

Однак підйом BMNR швидко переписав ландшафт. Запізнився, він не тільки перевершив SBET з точки зору купівлі вхідних даних і масштабу капіталу, але й гучно вигукнув слоган «тримайте 5% ETH», миттєво піднявши уяву ринку. Що ще важливіше, BMNR підтримується громадською підтримкою ветеранів капіталу Уолл-стріт, таких як Том Лі та Сестра Вуд, які швидко домінували на інституційному та медійному рівнях. На противагу цьому, хоча SBET має підтримку вискочок-початківців Web3, таких як Джозеф Любін, він значно поступається за голосом і впливом порівняно з BMNR, який є союзником «старих грошей» Уолл-стріт.

Тенденція цін на акції цих двох компаній також підтверджує цю диференціацію. На серпневому ринку вартість акцій SBET зросла з $17 до $25, тобто загальне зростання склало близько 50%; BMNR зріс з $30 до $70, збільшившись більш ніж на 130%, значно перевершивши попередній. У міру того, як BMNR поступово завойовує визнання з боку основного капіталу та лідерів думок, конкурентна ситуація казначейських компаній ETH явно уникла.

Натхненням для цього конкурсу є те, що трек "казначейська компанія" увійшов у стадію сильних і сильних. За участю інституційних інвесторів та головного капіталу ринкові ресурси прискорюють концентрацію ринкових ресурсів у невеликій кількості підприємств з інтеграцією капіталу, наративною рушійною силою та можливостями управління. Невеликим компаніям складно вижити в такій моделі, і навіть якщо грати в концепцію «казначейства», важко встояти перед випробуванням ринку ефективністю та фінансовою стійкістю. У підсумку на трасі залишиться лише кілька переможців, які дійсно зможуть взятися за кошти та розповідь, тоді як бабл та послідовники будуть швидко ліквідовані.

Приховані побоювання з приводу продажу монет: стратегічні резерви не означають зберігання назавжди

Якщо бичачий ринок біткойна підтримується вірою Майкла Сейлора, то «казначейський бик» альткоїнів здається більш реалістичним. Сейлор робить гучні заяви про те, що MicroStrategy «ніколи не продасть» свій біткойн і продовжує купувати через безперервне фінансування, приносячи стабільний потік покупок і впевненості BTC. Тим не менш, питання про те, «чи будуть мікростратегії продавати монети», завжди було в центрі уваги ринкових дискусій. Хоча казначейські компанії альткоїнів дотримувалися цієї моделі, вони ніколи не давали обіцянки «не продавати», що завжди викликало на ринку більші побоювання щодо його стабільності.

Нещодавно Lion Group Holding Ltd., казначейська компанія HYPE, була відстежена під час продажу токенів HYPE на суму $500 000. Лише місяць тому компанія оголосила про запуск стратегії казначейства HYPE після завершення фінансування на суму 600 мільйонів доларів США з метою позиціонування $HYPE як основного резервного активу та створення портфеля казначейських зобов'язань рівня 1 наступного покоління шляхом розміщення таких токенів, як $SOL та $SUI, і дала зрозуміти, що продовжить збільшувати свої запаси цих токенів у майбутньому. Незважаючи на те, що масштаби продажу становили лише $500 000, що було незначним в умовах 600-мільйонного фінансування, ринок все одно вартий того, щоб поставити сигнал тривоги.

Подібні приклади не рідкість. Meitu витратив близько $100 млн на покупку BTC і ETH, а потім перевів у готівку, коли BTC перевищив $100 000 наприкінці 2024 року, продавши за ціною, близькою до $180 млн, отримавши прибуток близько $79,63 млн. Хоча Meitu не є стратегічною компанією, що займається казначейством, ця операція показала, що коли ціна зростає до певного рівня, так звані «стратегічні резерви» можуть бути перетворені на інструменти фіксації прибутку.

Наразі на ринку не відбулося масштабного колективного розпродажу казначейськими компаніями, але потенційні ризики не можна ігнорувати. Будь то мотиви отримання прибутку або страх перед майбутніми ринками, казначейські компанії можуть стати джерелом тиску продажів. Скорочення Lion Group є втіленням цього занепокоєння: як одна з перших стратегічних установ казначейства HYPE, яка вийшла на ринок, її розпродаж, безсумнівно, є тривожним дзвінком - як тільки «армія казначейства» вирішить інтенсивно продавати, ефект тисняви може вибухнути миттєво, і бичачий ринок може раптово припинитися під тиском власного двигуна.

Маховик mNAV: нескінченні кулі чи палиця з двома кінцями?

Фінансовий маховик казначейської компанії побудований на механізмі mNAV, який, по суті, є рефлексивною логікою маховика, яка дає казначейській компанії можливість мати, здавалося б, «нескінченні кулі» на бичачому ринку. mNAV відноситься до коефіцієнта ринкової вартості чистих активів, який розраховується як кратний ринковій капіталізації компанії (P) щодо її чистих активів на акцію (NAV). У контексті компаній зі стратегією казначейства, ВЧА відноситься до вартості цифрових активів, якими вона володіє.

Коли ціна акцій P вища, ніж ВЧА чистих активів на акцію (тобто mNAV > 1), компанія може продовжувати залучати кошти та реінвестувати залучені кошти в цифрові активи. Кожна додаткова покупка підвищує позицію та балансову вартість на акцію, ще більше зміцнюючи довіру ринку до наративу компанії та підвищуючи ціну акцій. В результаті маховик замкнутого циклу з позитивним зворотним зв'язком почав обертатися: mNAV виріс → додатковому фінансуванні → купив цифрові активи → збільшилася позиція за акцію→ довіра до ринку зросла→ ціна акцій знову зросла. Саме завдяки цьому механізму MicroStrategy змогла безперервно залучати кошти для покупки біткоіни протягом останніх кількох років без значного розмивання своїх акцій.

Однак, mNAV - це палиця з двома кінцями. Премія може символізувати високий рівень довіри на ринку, а може бути просто спекулятивною спекуляцією. Як тільки mNAV сходиться до 1 або падає нижче 1, ринок переходить від «логіки згущення» до «логіки розведення». Якщо ціна самого токена в цей час впаде, маховик розгорнеться з позитивного напрямку в негативний зворотний зв'язок, що призведе до подвійного вбивства ринкової капіталізації та довіри. Крім того, фінансування компаній казначейської стратегії також будується на преміальному маховику mNAV, коли mNAV дисконтується на тривалий термін, додатковий простір для випуску буде заблокований, а бізнес малих і середніх компаній-прокладок, які вже перебувають у стагнації бізнесу або на межі делістингу, буде повністю перекинутий, а усталений ефект маховика зруйнується в одну мить. Теоретично, коли mNAV < 1, більш розумним варіантом для компанії буде продаж своєї позиції для викупу акцій для відновлення балансу, але це не повинно бути узагальненим, а дисконтована компанія також може представляти занижену вартість.

Під час ведмежого ринку 2022 року, навіть якщо mNAV MicroStrategy в якийсь момент впав нижче 1, компанія не вирішила продавати монети для викупу, а наполягала на збереженні всього біткоїна через реструктуризацію боргу. Ця логіка «дотримуватися цього» походить від заснованого на вірі бачення Сейлора BTC як основного заставного активу, який «ніколи не буде проданий». Але цей шлях повторюють не всі казначейські компанії. Більшість акцій скарбниці альткоїнів самі по собі не мають стабільного основного бізнесу, а перетворення на «компанію з купівлі монет» є лише засобом виживання, без благословення віри. Як тільки ринкові умови погіршуються, вони з більшою ймовірністю продадуть, щоб зупинити збитки або перевести в готівку прибуток, що спровокує тисняву.

Як уникнути потенційних ризиків казначейської моделі DAT?

Більшість нинішніх моделей казначействакомпаній, які віддають перевагу «BTC»,

є імітацією MicroStrategy, і біткоіни завжди грав в ній роль «наріжного каменя галузі». Будучи єдиним широко визнаним децентралізованим цифровим золотом у світі, консенсус вартості біткойна майже незамінний. Незалежно від того, чи це традиційна фінансова установа, чи крипто-нативний гігант, розподіл та очікування біткойна ще не досягли своїх довгострокових цілей. Для інвесторів вибір цих «казначейських компаній BTC» часто є більш стабільним і має довгострокову премію довіри, ніж компанії, які просто імітують логіку скарбниці альткоїнів.

Звертайте увагу на конкурентні відносини і віддавайте перевагу екологічній ніші,

конкуренція на ринку капіталів у провідної мішені вкрай жорстока. Особливо в наративній моделі казначейської стратегії, ринок часто «знає тільки перше і не знає другого». Як видно з конкуренції між WINT і BNC, як тільки підтримка капіталу і ортодоксальних інститутів буде сконцентрована в одній стороні, інша сторона майже швидко буде маргіналізована. У цьому контексті інвесторам варто зосередитися на «лідируючому ефекті»: перше місце, як правило, отримує більше інституційного фінансування, медійного наративу та довіри ринку, тоді як друге та третє місця легко не помітити.

Для роздрібних інвесторів, якщо вони недостатньо розбираються в індивідуальних судженнях про акції, простіше та ефективніше вибрати безпосередній розподіл монет самостійно. Насправді, навіть в умовах жорсткої конкуренції на рівні компаній, ETH і BNB досягли рекордно високого рівня і це не постраждало.

Одна з основних проблеммоделі DAT, яка зосереджена на фундаментальних принципах компаній

, полягає в тому, що багато казначейських компаній самі є «підставними компаніями», їх основний бізнес довгий час перебував у стагнації, їх прибутковість слабка, і вони майже повністю покладаються на «валютні спекуляції» для продовження свого життя. Така модель може здатися розумною на бичачому ринку, але як тільки ринок розвернуться, він миттєво втратить кров через відсутність підтримки грошового потоку. Тому при виборі мети інвестори повинні звертати увагу на:

Грошовий потік компанії: Чи має він здатність до самокровотворення?

Витрати на покупку: чи достатня середня ціна позиції, щоб залишатися здоровими під час відкату?

Коефіцієнт позиції: Частка цифрових активів у чистих активах компанії занадто висока?

Мета фінансування: Чи використовуються залучені кошти в основному для купівлі монет, чи є реальний розвиток бізнесу?

Платоспроможність: чи може вона залишатися стабільною, коли закінчується термін погашення конвертованої облігації або ціна акцій перебуває під тиском?

Компанії, яким не вистачає кровотворної здатності, можуть бути процвітаючими на бичачому ринку, але коли ліквідність спадає, їхня здатність протистояти ризикам надзвичайно слабка, і вони, швидше за все, стануть першими жертвами тисняви.

Підсумкова

стратегія казначейства, безсумнівно, влила найсильніше паливо в цей бичачий ринок, а стабільний потік позабіржових фондів змусив альткойни на чолі з ETH співати на всьому шляху. Але чим більше це здається моделлю «нескінченної кулі», тим більше ми повинні остерігатися бульбашок і прихованих турбот, що стоять за ними. Історія довела, що ліквідність і наратив можуть запалити ринок, але вони не можуть замінити реальну підтримку вартості. Для інвесторів поточний ринок, безумовно, оптимістичний, але вони також повинні залишатися спокійними та розважливими. Тільки залишаючись раціональними в суєті, ми можемо стояти на висоті, коли бульбашка відступає.