Pertama kali koin dijual dan dihapus, saham mata uang bukan lagi mata uang kripto

Ditulis oleh: KKK, Rhythm

Jika siklus terakhir adalah strategi mikro yang memicu pasar bullish Bitcoin, maka mesin dari putaran pasar ini tidak diragukan lagi adalah "strategi mikro altcoin". Perusahaan treasury Ethereum seperti SBET dan BMNR terus membeli, tidak hanya mendorong harga ETH dari $1.800 pada awal Mei menjadi $4.700, meningkat lebih dari 160%, tetapi juga memainkan peran utama baru dalam sentimen pasar. Pada saat yang sama, altcoin arus utama seperti SOL, BNB, HYPE, dan altcoin arus utama lainnya telah mengikutinya, dan sejumlah perusahaan dengan kepemilikan treasury sebagai narasi inti telah muncul, semakin memperkuat ekspektasi pasar ke atas.

– >

– >

Namun, saat pola ini menyebar, sinyal risiko muncul. Baru-baru ini, perusahaan treasury BNB Wint menghadapi risiko delisting, dan perusahaan treasury Hype LGHL telah melaporkan gejolak penjualan koin, menimbulkan pertanyaan tentang keberlanjutan "strategi treasury". Apa potensi risiko yang tersembunyi dalam game pembelian terpusat ini? Kekhawatiran tersembunyi apa yang perlu diperhatikan investor saat mengejar pengembalian tinggi? Artikel ini akan memberikan analisis mendalam tentang hal ini.

Permainan perusahaan: Modal hanya akan memilih beberapa pemenang

Kompetisi "perusahaan perbendaharaan" ini dapat disebut pertandingan sistem gugur pasar antara Anda dan saya.

Windtree Therapeutics (WINT) mengumumkan pembentukan cadangan BNB strategis pada bulan Juli, tetapi karena fundamental yang lemah dan harga saham yang terus lamban, akhirnya menerima pemberitahuan penghapusan Nasdaq pada 19 Agustus. Setelah pengumuman tersebut, harga saham WINT anjlok terus menerus, anjlok 77,21% dalam satu hari, dan harga saat ini hanya $0,13, penurunan kumulatif 91,7% dari $1,58 setelah pengumuman. Untuk perusahaan biofarmasi kecil yang sudah dalam tahap klinis, belum mencapai komersialisasi, dan mengalami kerugian kuartalan yang melebar, penghapusan daftar hampir berarti benar-benar terpinggirkan oleh pasar.

– >

– >

sangat kontras adalah pemain baru lainnya – BNB Network Company (BNC, sebelumnya CEA Industries). Dengan dukungan YZi Labs, BNC menyelesaikan putaran penempatan pribadi senilai $500 juta dari akhir Juli hingga awal Agustus, dengan CZ secara pribadi memimpin kasus ini, dengan sebanyak 140 institusi yang berpartisipasi dan jajaran mewah, termasuk Pantera Capital, Arrington Capital, GSR, dan modal tingkat pertama lainnya. Perusahaan juga mengundang David Namdar, mantan salah satu pendiri Galaxy Digital, sebagai CEO, dan Russell Read, mantan chief investment officer CalPERS (California Public Employees' Pension Fund), mengambil alih keputusan investasi, menyelesaikan lompatan dari saham berkapitalisasi kecil tradisional ke "perusahaan perbendaharaan ortodoks BNB" hampir dalam semalam.

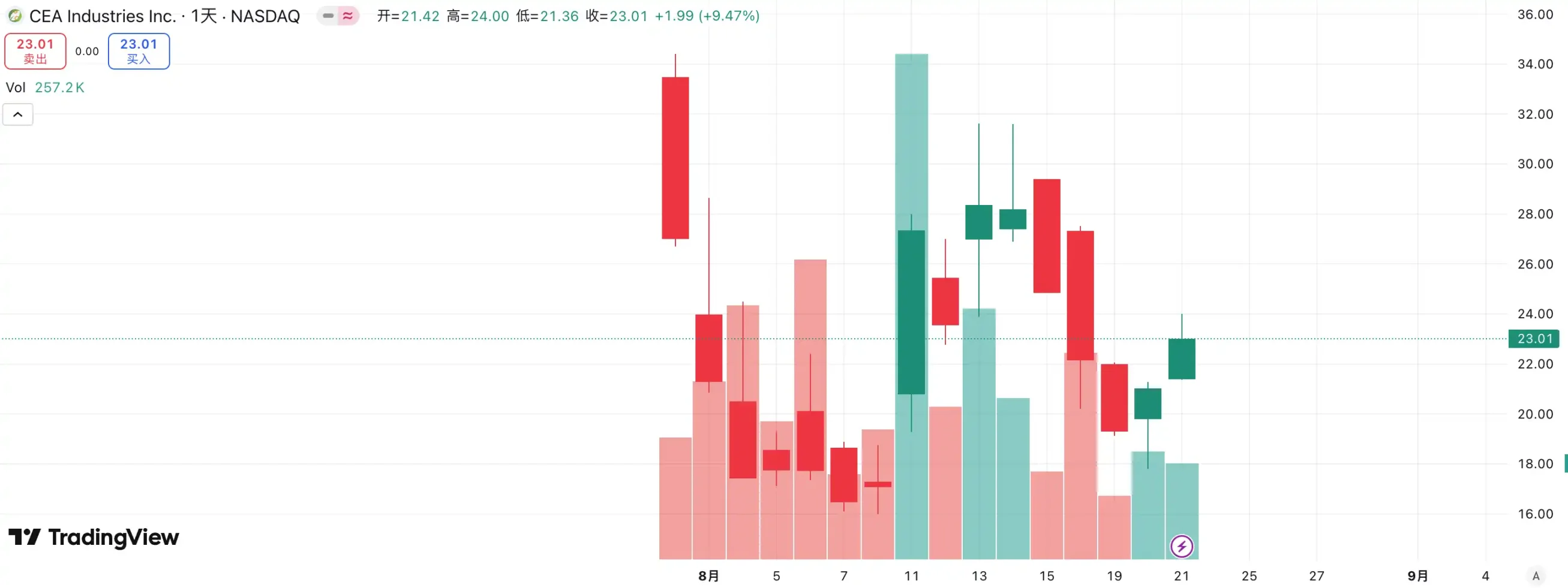

Pilihan modal telah memberikan jawaban: WINT telah menjadi "orang buangan", sementara BNC telah menjadi pembawa standar pasar baru. Menurut data, harga saham BNC naik 9,47% kemarin dan sekarang dihargai $23,01, semakin memperkuat posisi terdepannya di jalur "BNB Treasury Company". Dapat dikatakan bahwa persaingan ini bukan hanya pertarungan fundamental perusahaan, tetapi juga pemungutan suara pasar tentang kemampuan integrasi narasi dan sumber daya.

di jalur perusahaan perbendaharaan ETH, persaingannya juga ketat. Sebagai perusahaan terdaftar pertama yang meneriakkan konsep "strategi mikro ETH", SBET yang dipimpin oleh Joseph Lubin dengan cepat memicu FOMO yang kuat pada tahap awal pasar dengan keunggulan penggerak pertama dan narasi juru bicara ETH, melonjak dari $3 menjadi lebih dari $120, menjadi kasus patokan untuk model perbendaharaan altcoin.

– >

– >

Namun, kebangkitan BMNR dengan cepat menulis ulang lanskap. Sebagai pendatang terlambat, SBET tidak hanya membanjiri SBET dalam hal pembelian input dan skala modal, tetapi juga meneriakkan slogan "hold 5% ETH" dengan cara yang terkenal, langsung meningkatkan imajinasi pasar. Lebih penting lagi, BMNR didukung oleh dukungan publik dari modal veteran Wall Street seperti Tom Lee dan Sister Wood, yang dengan cepat mendominasi tingkat kelembagaan dan media. Sebaliknya, meskipun SBET memiliki dukungan dari pemula Web3 seperti Joseph Lubin, SBET secara signifikan lebih rendah dalam hal suara dan pengaruh dibandingkan dengan BMNR, yang bersekutu dengan "uang lama" Wall Street.

Tren harga saham keduanya juga menegaskan diferensiasi ini. Di pasar Agustus, harga saham SBET naik dari $17 menjadi $25, peningkatan keseluruhan sekitar 50%; BMNR naik dari $30 menjadi $70, meningkat lebih dari 130%, secara signifikan mengungguli yang pertama. Ketika BMNR secara bertahap mendapatkan pengakuan dari modal arus utama dan pemimpin opini, situasi persaingan perusahaan perbendaharaan ETH jelas telah lolos.

Inspirasi di balik kompetisi ini adalah bahwa jalur "perusahaan perbendaharaan" telah memasuki tahap yang kuat dan kuat. Dengan partisipasi investor institusional dan modal kepala, sumber daya pasar mempercepat konsentrasi sumber daya pasar ke sejumlah kecil perusahaan dengan integrasi modal, kekuatan pendorong naratif, dan kemampuan tata kelola. Sulit bagi perusahaan kecil untuk bertahan dalam model ini, dan bahkan jika konsep "perbendaharaan" dimainkan, sulit untuk menolak ujian kinerja dan kekuatan keuangan pasar. Pada akhirnya, hanya beberapa pemenang yang tersisa di trek yang benar-benar dapat melakukan dana dan narasi, sementara gelembung dan pengikut akan dengan cepat tersingkir.

Kekhawatiran Tersembunyi tentang Penjualan Koin: Cadangan Strategis Tidak Berarti Bertahan Selamanya

Jika pasar bullish Bitcoin didukung oleh keyakinan Michael Saylor, maka "bull treasury" altcoin tampaknya lebih realistis. Saylor telah membuat klaim profil tinggi bahwa MicroStrategy "tidak akan pernah menjual" Bitcoin-nya dan terus membeli melalui pembiayaan berkelanjutan, membawa aliran pembelian dan kepercayaan yang stabil ke BTC. Namun demikian, "apakah strategi mikro akan menjual koin" selalu menjadi fokus diskusi pasar. Meskipun perusahaan treasury altcoin telah mengikuti model ini, mereka tidak pernah memberikan janji untuk "tidak menjual", yang selalu membuat pasar memiliki kekhawatiran yang lebih besar tentang stabilitasnya.

Baru-baru ini, Lion Group Holding Ltd., sebuah perusahaan perbendaharaan HYPE, dipantau menjual token HYPE senilai $500.000. Hanya sebulan yang lalu, perusahaan mengumumkan peluncuran strategi treasury HYPE setelah menyelesaikan pembiayaan $600 juta, dengan tujuan memposisikan $HYPE sebagai aset cadangan inti dan membangun portofolio treasury Layer-1 generasi berikutnya dengan mengalokasikan token seperti $SOL dan $SUI, dan menjelaskan bahwa mereka akan terus meningkatkan kepemilikan token ini di masa depan. Meskipun skala penjualannya hanya $500.000, yang tidak signifikan dalam menghadapi pembiayaan 600 juta, pasar masih layak untuk membangunkan alarm.

Contoh serupa tidak jarang. Meitu menghabiskan sekitar $100 juta untuk membeli BTC dan ETH, dan kemudian menguangkan ketika BTC melebihi $100.000 pada akhir 2024, dijual dengan harga mendekati $180 juta, menghasilkan keuntungan sekitar $79,63 juta. Meskipun Meitu bukan perusahaan strategi treasury, operasi ini telah menunjukkan bahwa ketika harga naik ke level tertentu, apa yang disebut "cadangan strategis" dapat diubah menjadi alat pengambilan untung.

Saat ini, belum ada aksi jual kolektif skala besar oleh perusahaan treasury di pasar, tetapi potensi risikonya tidak dapat diabaikan. Baik itu motif keuntungan atau ketakutan akan pasar masa depan, perusahaan treasury dapat menjadi sumber tekanan jual. Pengurangan Lion Group adalah lambang dari kekhawatiran ini: sebagai salah satu lembaga strategi treasury HYPE pertama yang memasuki pasar, aksi jualnya tidak diragukan lagi merupakan peringatan - begitu "tentara perbendaharaan" memilih untuk menjual secara intensif, efek penyerbuan dapat meledak secara instan, dan pasar bullish dapat berakhir secara tiba-tiba di bawah tekanan mesinnya sendiri.

Roda Gila mNAV: Peluru Tak Terbatas atau Pedang Bermata Dua?

Roda gila pembiayaan perusahaan perbendaharaan dibangun di atas mekanisme mNAV, yang pada dasarnya merupakan logika roda gila refleksif yang memberi perusahaan perbendaharaan kemampuan untuk memiliki "peluru tak terbatas" di pasar bullish. mNAV mengacu pada rasio Nilai Aktiva Bersih Pasar, yang dihitung sebagai kelipatan kapitalisasi pasar (P) perusahaan relatif terhadap aset bersih per saham (NAB). Dalam konteks perusahaan strategi treasury, NAB mengacu pada nilai aset digital yang dipegangnya.

Ketika harga saham P lebih tinggi dari NAB aset bersih per saham (yaitu, mNAV > 1), perusahaan dapat terus mengumpulkan dana dan menginvestasikan kembali dana yang terkumpul ke dalam aset digital. Setiap pembelian tambahan mendorong posisi dan nilai buku per saham, semakin memperkuat kepercayaan pasar terhadap narasi perusahaan dan mendorong harga saham lebih tinggi. Akibatnya, roda gila umpan balik positif loop tertutup mulai berputar: mNAV naik → pembiayaan tambahan → membeli aset digital → meningkatkan posisi per saham→ kepercayaan pasar meningkat→ harga saham naik lagi. Berkat mekanisme inilah MicroStrategy dapat terus mengumpulkan dana untuk membeli Bitcoin selama beberapa tahun terakhir tanpa melemahkan sahamnya secara signifikan.

Namun, mNAV adalah pedang bermata dua. Premi dapat mewakili tingkat kepercayaan yang tinggi di pasar, atau mungkin hanya spekulasi spekulatif. Setelah mNAV menyatu ke 1 atau turun di bawah 1, pasar beralih dari "logika penebalan" ke "logika pengenceran". Jika harga token itu sendiri turun saat ini, roda gila akan berputar dari arah positif ke loop umpan balik negatif, menghasilkan pembunuhan ganda kapitalisasi pasar dan keyakinan. Selain itu, pembiayaan perusahaan strategi treasury juga dibangun di atas roda gila premium mNAV, ketika mNAV didiskon untuk waktu yang lama, ruang penerbitan tambahan akan diblokir, dan bisnis perusahaan cangkang kecil dan menengah yang sudah stagnasi bisnis atau di ambang delisting akan benar-benar terbalik, dan efek roda gila yang sudah mapan akan runtuh dalam sekejap. Secara teori, ketika mNAV < 1, opsi yang lebih masuk akal bagi perusahaan adalah menjual posisinya untuk membeli kembali saham untuk mengembalikan keseimbangan, tetapi tidak boleh digeneralisasikan, dan perusahaan yang didiskon juga dapat mewakili undervalue.

Selama pasar beruang 2022, bahkan jika mNAV MicroStrategy turun di bawah 1 pada satu titik, perusahaan tidak memilih untuk menjual koin untuk membeli kembali, tetapi bersikeras mempertahankan semua Bitcoin melalui restrukturisasi utang. Logika "berpegang teguh padanya" ini berasal dari visi berbasis kepercayaan Saylor tentang BTC sebagai aset jaminan inti yang "tidak akan pernah laku." Namun jalur ini tidak direplikasi oleh semua perusahaan treasury. Sebagian besar saham perbendaharaan altcoin sendiri tidak memiliki bisnis utama yang stabil, dan transformasi menjadi "perusahaan pembelian koin" hanyalah sarana bertahan hidup, tanpa berkah iman. Setelah kondisi pasar memburuk, mereka lebih cenderung menjual untuk menghentikan kerugian atau mencairkan keuntungan, memicu penyerbuan.

Bagaimana cara menghindari potensi risiko model perbendaharaan DAT? Sebagian besar

modeltreasury saat ini dari perusahaan yang lebih memilih "BTC"

adalah tiruan dari MicroStrategy, dan Bitcoin selalu memainkan peran sebagai "landasan industri" di dalamnya. Sebagai satu-satunya emas digital terdesentralisasi yang diterima secara luas di dunia, konsensus nilai Bitcoin hampir tak tergantikan. Baik itu lembaga keuangan tradisional atau raksasa crypto-native, alokasi dan ekspektasi Bitcoin belum mencapai tujuan jangka panjang mereka. Bagi investor, memilih "perusahaan treasury BTC" tersebut seringkali lebih stabil dan memiliki premi kepercayaan jangka panjang daripada perusahaan yang hanya meniru logika perbendaharaan altcoin.

Perhatikan hubungan kompetitif dan lebih memilih

persaingan ceruk ekologis di pasar modal target utama sangat kejam. Terutama dalam model strategi treasury yang digerakkan oleh naratif, pasar seringkali "hanya mengetahui yang pertama dan tidak tahu yang kedua". Seperti yang terlihat dari persaingan antara WINT dan BNC, begitu dukungan modal dan lembaga ortodoks terkonsentrasi di satu sisi, pihak lain akan hampir cepat terpinggirkan. Dalam konteks ini, investor harus fokus pada "efek terkemuka": tempat pertama cenderung mendapatkan lebih banyak pendanaan institusional, narasi media, dan kepercayaan pasar, sementara tempat kedua dan ketiga mudah diabaikan.

Bagi investor ritel, jika mereka tidak memiliki pemahaman yang cukup tentang penilaian saham individu, lebih sederhana dan lebih efektif untuk memilih untuk mengalokasikan koin secara langsung sendiri. Faktanya, bahkan dengan persaingan ketat di tingkat perusahaan, ETH dan BNB sama-sama telah mencapai rekor tertinggi dan tidak terpengaruh. Salah satu

masalah intidari model DAT, yang berfokus pada fundamental perusahaan

, adalah bahwa banyak perusahaan treasury sendiri adalah "perusahaan cangkang", bisnis utama mereka telah lama stagnan, profitabilitas mereka lemah, dan mereka hampir sepenuhnya mengandalkan "spekulasi mata uang" untuk melanjutkan hidup mereka. Pola seperti itu mungkin tampak masuk akal di pasar bullish, tetapi begitu pasar berbalik, ia akan kehilangan darah dalam sekejap karena kurangnya dukungan arus kas. Oleh karena itu, ketika memilih target, investor harus memperhatikan:

Arus kas perusahaan: Apakah memiliki kemampuan untuk melakukan hematopoietik sendiri?

Biaya pembelian: Apakah harga posisi rata-rata cukup untuk tetap sehat dalam kemunduran?

Rasio posisi: Apakah proporsi aset digital dalam aset bersih perusahaan terlalu tinggi?

Tujuan pembiayaan: Apakah dana yang terkumpul terutama digunakan untuk membeli koin, atau apakah ada pengembangan bisnis yang sebenarnya?

Solvabilitas: Bisakah tetap stabil ketika obligasi konversi jatuh tempo atau harga saham berada di bawah tekanan?

Perusahaan yang tidak memiliki kemampuan hematopoietik mungkin makmur di pasar bullish, tetapi ketika likuiditas surut, kemampuan mereka untuk menahan risiko sangat lemah dan mereka kemungkinan akan menjadi korban pertama dari penyerbuan.

Ringkasan

strategi Treasury tidak diragukan lagi telah menyuntikkan bahan bakar terkuat ke pasar bullish ini, dan aliran dana over-the-counter yang stabil telah membuat altcoin yang dipimpin oleh ETH bernyanyi sepanjang jalan. Tetapi semakin tampak seperti model "peluru tak terbatas", semakin kita harus waspada terhadap gelembung dan kekhawatiran tersembunyi di baliknya. Sejarah telah membuktikan bahwa likuiditas dan narasi dapat menyalakan pasar, tetapi tidak dapat menggantikan dukungan nilai nyata. Bagi investor, pasar saat ini tentu optimis, tetapi mereka juga harus tetap tenang dan hati-hati. Hanya dengan tetap rasional dalam hiruk pikuk kita dapat berdiri tegak ketika gelembung surut.