В первый раз, когда монеты продаются и исключаются из листинга, валютные акции перестают быть криптовалютами

Автор: KKK, Rhythm

Если прошлый цикл был микростратегией, которая вызвала бычий рынок биткоина, то двигателем этого раунда рынка, несомненно, является «микростратегия альткоина». Казначейские компании Ethereum, такие как SBET и BMNR, продолжили покупать, не только подтолкнув цену ETH с $1,800 в начале мая до $4,700, увеличившись более чем на 160%, но и сыграв новую ведущую роль в настроениях рынка. В то же время основные альткоины, такие как SOL, BNB, HYPE и другие основные альткоины, последовали их примеру, и появился ряд компаний с казначейскими активами в качестве основного нарратива, что еще больше усилило восходящие ожидания рынка.

– >

– >

Однако по мере распространения этой модели появляются сигналы риска. В последнее время казначейская компания BNB Wint столкнулась с риском делистинга, а казначейская компания LGHL сообщила о суматохе на продаже монет, что вызывает вопросы об устойчивости «стратегии казначейства». Какие потенциальные риски скрыты в этой централизованной игре на покупку? На какие скрытые опасения стоит обратить внимание инвесторам в погоне за высокой доходностью? В этой статье будет представлен глубокий анализ этого.

Корпоративная игра: Капитал выберет только нескольких победителей

Это соревнование «казначейских компаний» можно назвать рыночным матчем на выбывание между вами и мной.

Windtree Therapeutics (WINT) объявила о создании стратегического резерва BNB в июле, но из-за слабых фундаментальных показателей и продолжающегося вялого роста цен на акции 19 августа она, наконец, получила уведомление о делистинге на Nasdaq. После объявления цена акций WINT постоянно падала, упав на 77,21% за один день, а текущая цена составляет всего $0,13, что на 91,7% ниже $1,58 после объявления. Для небольшой биофармацевтической компании, которая уже находится на клинической стадии, еще не достигла коммерциализации и имеет растущие квартальные убытки, делистинг почти означает полную маргинализацию на рынке.

– >

– >

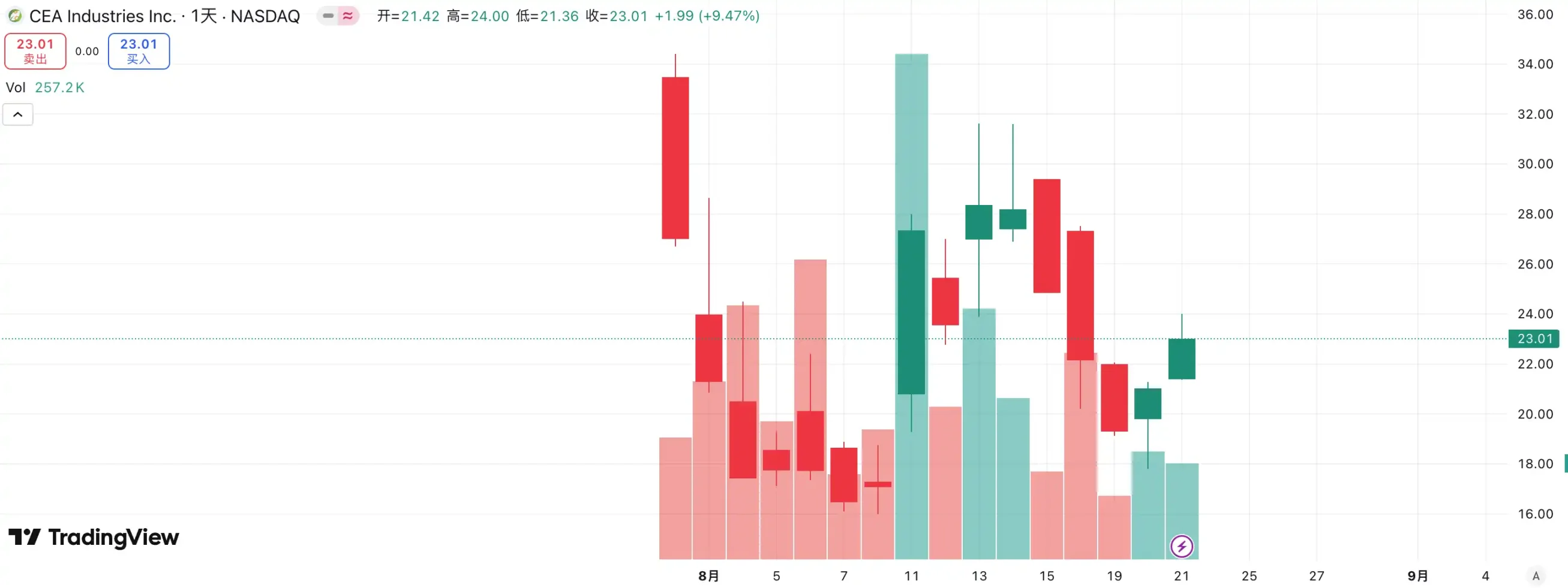

резко контрастирует еще один новый игрок – BNB Network Company (BNC, ранее CEA Industries). При поддержке YZi Labs BNC завершил раунд частного размещения на сумму 500 миллионов долларов с конца июля по начало августа, в котором лично лидировал CZ, в котором приняли участие 140 учреждений и роскошная линейка, включая Pantera Capital, Arrington Capital, GSR и другие капиталы первого уровня. Компания также пригласила Дэвида Намдара, бывшего соучредителя Galaxy Digital, в качестве генерального директора, а Рассел Рид, бывший главный инвестиционный директор CalPERS (Калифорнийский пенсионный фонд государственных служащих), взял на себя управление инвестиционными решениями, завершив скачок от традиционных акций с малой капитализацией к «ортодоксальным казначейским компаниям BNB» почти в одночасье.

Выбор капитала уже дал ответ: WINT стал «изгоем», в то время как BNC стал новым носителем стандартов рынка. Согласно данным, цена акций BNC вчера выросла на 9,47% и сейчас составляет $23,01, что еще больше укрепило ее лидирующие позиции в сегменте "BNB Treasury Company". Можно сказать, что это соревнование является не только разбором фундаментальных принципов компании, но и голосованием рынка за способность нарратива и интеграции ресурсов.

в рейтинге казначейских компаний ETH, конкуренция также жесткая. Будучи первой зарегистрированной на бирже компанией, которая выкрикнула концепцию «микростратегии ETH», SBET во главе с Джозефом Любином быстро вызвала сильный FOMO на ранних стадиях рынка благодаря своему преимуществу первопроходца и рассказу представителя ETH, взлетев с 3 долларов до более чем 120 долларов, став эталонным случаем для модели казначейства альткоинов.

– >

– >

Однако рост BMNR быстро переписал ландшафт. Будучи опоздавшим, она не только превзошла SBET с точки зрения покупательских вложений и масштаба капитала, но и громко выкрикнула слоган «держите 5% ETH», мгновенно подняв воображение рынка. Что еще более важно, BMNR опирается на общественную поддержку ветеранов Уолл-стрит, таких как Том Ли и Sister Wood, которые быстро заняли доминирующее положение на институциональном и медийном уровнях. Напротив, хотя SBET пользуется поддержкой выскочек Web3, таких как Джозеф Любин, он значительно уступает с точки зрения голоса и влияния по сравнению с BMNR, который связан со «старыми деньгами» Уолл-стрит.

Тренд цен на акции этих двух компаний также подтверждает эту дифференциацию. На августовском рынке цена акций SBET выросла с $17 до $25, общий рост составил около 50%; BMNR вырос с $30 до $70, увеличившись более чем на 130%, значительно опередив первый. По мере того, как BMNR постепенно завоевывает признание со стороны основного капитала и лидеров мнений, конкурентная ситуация казначейских компаний ETH явно ускользнула.

Вдохновением для этого конкурса является то, что трек «казначейская компания» вступил в стадию сильных и сильных. При участии институциональных инвесторов и головного капитала рыночные ресурсы ускоряют концентрацию рыночных ресурсов в небольшом числе предприятий, обладающих интеграцией капитала, движущей силой нарратива и возможностями управления. Небольшим компаниям трудно выжить в этой модели, и даже если играть в понятие «казначейство», трудно устоять перед рыночным испытанием на эффективность и финансовую прочность. В конце концов, на трассе останется всего несколько победителей, которые действительно смогут взять на себя средства и повествование, в то время как пузырь и последователи будут быстро устранены.

Если

бычий рынок биткоина поддерживается верой Майкла Сэйлора, то «бычий бычий рынок» альткоинов кажется более реалистичным. Сэйлор делает громкие заявления о том, что MicroStrategy «никогда не продаст» свои биткоины и продолжает покупать за счет непрерывного финансирования, обеспечивая стабильный поток покупок и доверие к BTC. Тем не менее, вопрос «будут ли микростратегии продавать монеты» всегда был в центре внимания рыночных дискуссий. Несмотря на то, что казначейские компании альткоинов следовали этой модели, они никогда не давали обещания «не продавать», что всегда вызывало у рынка большие опасения по поводу его стабильности.

Недавно Lion Group Holding Ltd., казначейская компания HYPE, была проинвестирована в продажу токенов HYPE на сумму 500 000 долларов. Всего месяц назад компания объявила о запуске казначейской стратегии HYPE после завершения финансирования в размере 600 миллионов долларов с целью позиционирования $HYPE в качестве основного резервного актива и создания казначейского портфеля следующего поколения уровня 1 путем распределения таких токенов, как $SOL и $SUI, и дала понять, что продолжит увеличивать свои запасы этих токенов в будущем. Несмотря на то, что объем продажи составил всего 500 000 долларов, что было незначительным перед лицом 600 миллионов финансирования, рынку все же стоило поднять тревогу.

Подобные примеры не редкость. Meitu потратила около 100 миллионов долларов на покупку BTC и ETH, а затем обналичила деньги, когда BTC превысил 100 000 долларов в конце 2024 года, продав по цене, близкой к 180 миллионам долларов, получив прибыль около 79,63 миллиона долларов. Хотя Meitu не является компанией, занимающейся казначейской стратегией, эта операция показала, что когда цена поднимается до определенного уровня, так называемые «стратегические резервы» могут быть конвертированы в инструменты фиксации прибыли.

В настоящее время масштабной коллективной распродажи со стороны казначейских компаний на рынке не наблюдается, но нельзя сбрасывать со счетов потенциальные риски. Будь то мотивы получения прибыли или страх перед будущими рынками, казначейские компании могут стать источником давления продаж. Сокращение Lion Group является воплощением этой обеспокоенности: поскольку она является одним из первых институтов казначейской стратегии HYPE, вышедших на рынок, ее распродажа, несомненно, является тревожным звонком - как только «казначейская армия» решит интенсивно продавать, эффект панического бегства может мгновенно взорваться, и бычий рынок может резко закончиться под давлением собственного двигателя.

Маховик mNAV: бесконечные пули или обоюдоострый меч?

Финансовый маховик казначейской компании построен на механизме mNAV, который, по сути, является рефлексивной логикой маховика, дающей казначейской компании возможность иметь, казалось бы, «бесконечные пули» на бычьем рынке. mNAV — это коэффициент рыночной стоимости чистых активов, который рассчитывается как мультипликатор рыночной капитализации (P) компании по отношению к ее чистым активам на акцию (NAV). В контексте компаний, занимающихся стратегией казначейства, NAV относится к стоимости цифровых активов, которыми они владеют.

Когда цена акции P выше, чем NAV чистых активов на акцию (т.е. mNAV > 1), компания может продолжить привлечение средств и реинвестировать привлеченные средства в цифровые активы. Каждая дополнительная покупка увеличивает позицию и балансовую стоимость акции, еще больше укрепляя доверие рынка к истории компании и повышая цену акций. В результате начал поворачиваться маховик обратной связи замкнутого цикла: mNAV выросла → дополнительного финансирования → купила цифровые активы → увеличила позицию на акцию→ доверие рынка повысилось→ цена акций снова выросла. Именно благодаря этому механизму MicroStrategy удавалось непрерывно привлекать средства для покупки биткоина в течение последних нескольких лет, существенно размывая свои акции.

Однако, mNAV - это палка о двух концах. Премия может представлять собой высокий уровень доверия к рынку, а может быть просто спекулятивной спекуляцией. Как только mNAV сходится к 1 или падает ниже 1, рынок переключается с «логики сгущения» на «логику размывания». Если цена самого токена в это время упадет, маховик повернется с положительного направления на отрицательную петлю обратной связи, что приведет к двойному убийству рыночной капитализации и доверия. Кроме того, финансирование компаний, придерживающихся казначейской стратегии, также построено на премиальном маховике mNAV, когда mNAV дисконтируется на длительный срок, дополнительное эмиссионное пространство будет заблокировано, а бизнес малых и средних компаний-пустышек, которые уже находятся в бизнес-стагнации или на грани делистинга, будет полностью опрокинут, а сложившийся эффект маховика рухнет в один миг. Теоретически, когда mNAV < 1, более разумным вариантом для компании будет продажа своей позиции для выкупа акций для восстановления баланса, но это не следует обобщать, и дисконтированная компания также может представлять собой недооцененность.

Во время медвежьего рынка 2022 года, даже если mNAV MicroStrategy в какой-то момент упала ниже 1, компания не решила продавать монеты для обратного выкупа, а настаивала на сохранении всех биткоинов за счет реструктуризации долга. Эта логика «придерживаться его» исходит из основанного на вере видения Сэйлора BTC как основного залогового актива, который «никогда не будет продаваться». Но этот путь повторяют далеко не все казначейские компании. Большинство казначейских акций альткоинов сами по себе не имеют стабильного основного бизнеса, а превращение в «компанию по покупке монет» — это лишь средство выживания, без благословения веры. Как только рыночные условия ухудшаются, они с большей вероятностью будут продавать, чтобы остановить убытки или обналичивать прибыль, вызывая паническое бегство.

Как избежать потенциальных рисков модели казначейства DAT?

Большинство нынешних казначейских моделейкомпаний, предпочитающих «BTC»,

являются имитациями MicroStrategy, а биткоин всегда играл в ней роль «краеугольного камня отрасли». Будучи единственным широко признанным децентрализованным цифровым золотом в мире, консенсус стоимости Биткойна практически незаменим. Будь то традиционное финансовое учреждение или крипто-нативный гигант, распределение и ожидания от биткоина еще не достигли своих долгосрочных целей. Для инвесторов выбор тех «казначейских компаний BTC» часто более стабилен и имеет долгосрочную премию за доверие, чем компании, которые просто имитируют логику казначейства альткоинов.

Обратите внимание на конкурентные отношения и отдайте предпочтение экологической

нише, конкуренция на рынке капитала ведущего объекта крайне жестока. Особенно в нарративной модели казначейской стратегии, рынок часто «знает только первое и не знает второе». Как видно из конкуренции между WINT и BNC, как только поддержка капитала и ортодоксальных институтов будет сосредоточена на одной стороне, другая сторона будет почти быстро маргинализирована. В этом контексте инвесторам следует сосредоточиться на «лидирующем эффекте»: первое место, как правило, получает больше институционального финансирования, медийного нарратива и доверия рынка, в то время как второе и третье места легко упустить из виду.

Для розничных инвесторов, если они не имеют достаточного представления об отдельных суждениях по акциям, проще и эффективнее выбрать прямое распределение монет самостоятельно. На самом деле, даже при жесткой конкуренции на уровне компаний, ETH и BNB достигли рекордных максимумов и не пострадали.

Одна из основных проблеммодели DAT, которая фокусируется на фундаментальных показателях компании

, заключается в том, что многие казначейские компании сами являются «компаниями-пустышками», их основной бизнес уже давно находится в состоянии стагнации, их прибыльность слаба, и они почти полностью полагаются на «валютные спекуляции» для продолжения своей жизни. Такая модель может показаться разумной на бычьем рынке, но как только рынок развернется, он мгновенно потеряет кровь из-за отсутствия поддержки денежного потока. Поэтому при выборе цели инвесторы должны обращать внимание на:

Денежный поток компании: есть ли у нее способность к самокроветворности?

Затраты на покупку: Достаточно ли средней цены позиции, чтобы оставаться здоровой во время отката?

Коэффициент позиции: не слишком ли высока доля цифровых активов в чистых активах компании?

Цель финансирования: Привлеченные средства в основном используются для покупки монет, или это реальное развитие бизнеса?

Платежеспособность: Может ли она оставаться стабильной, когда наступает срок погашения конвертируемой облигации или цена акций находится под давлением?

Компании, которым не хватает кроветворных способностей, могут быть процветающими на бычьем рынке, но когда ликвидность снижается, их способность противостоять рискам крайне слаба, и они, вероятно, станут первыми жертвами панического бегства.

Стратегия

Казначейства, несомненно, влила самое сильное топливо в этот бычий рынок, а постоянный поток внебиржевых фондов заставил альткоины во главе с ETH петь всю дорогу. Но чем больше это похоже на модель «бесконечной пули», тем больше мы должны опасаться пузырей и скрытых опасений, стоящих за ней. История доказала, что ликвидность и нарратив могут разжечь рынок, но они не могут заменить поддержку реальной стоимости. Для инвесторов текущий рынок, безусловно, оптимистичен, но они также должны сохранять спокойствие и благоразумие. Только оставаясь рациональными в суете, мы можем устоять, когда пузырь отступает.