Tokeniseringen av amerikanska aktier exploderade, men det underliggande infrastrukturteamet xStocks exploderade sin historia

Skrivet av Bright, Foresight News

Med Robinhood, Kraken och Bybit som successivt tillkännagav utplaceringen av amerikansk aktietokenisering, och stora ekosystem som Chainlink och Jupiter successivt tillkännagav sitt stöd för tokeniserad aktiehandel som Apple, Tesla och Nvidia, exploderade detta "väggbrytande" koncept över en natt i kryptovalutakretsen. Bland dem valde de kryptonativa börserna Kraken och Bybit att anta den underliggande arkitekturen för aktietokeniseringsplattformen xStocks, som är baserad på Sol, medan den digitala mäklaren Robinhood valde Arbitrum som tokenutgivningskedja.

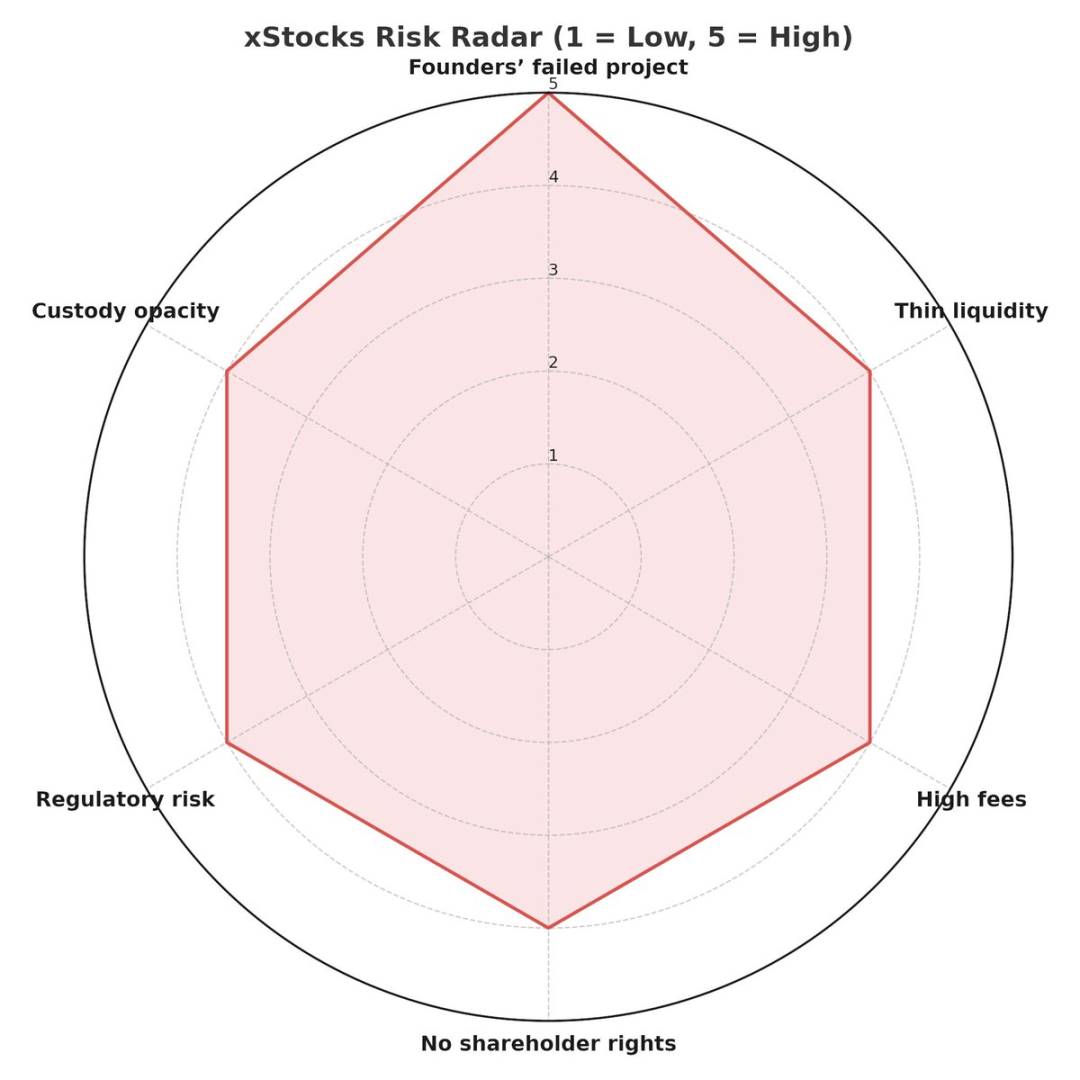

Precis när den ekologiska entusiasmen hos olika företag fortfarande är hög, finns det en nyhet om att "hälla kallt vatten" på marknaden. Enligt LinkedIn-information har de tre medgrundarna av Backed Finance, det israeliska företaget bakom aktietokeniseringsplattformen xStocks, nämligen Adam Levi Ph.D., Yehonatan Goldman och Roberto Klein, alla bekräftats ha arbetat på den konkursade DAOstack.

Bland dem fungerade Adam Levi, Ph.D., som medskapare av DAOstack för att ge godkännande, Yehonatan Goldman var COO för DAOstack och Roberto Klein var ansvarig för juridiskt och regulatoriskt arbete på DAOstack.

ICO Drops-data visar att DAOstack samlade in totalt cirka 30 miljoner dollar genom flera finansieringsrundor från Q4 2017 till maj 2018 och stängde i slutet av 2022 på grund av utarmning av finansieringen. DAOstack-teamet har anklagats för att vara en "soft RUG PULL".

Enligt crypto KOL @cryptobraveHQ utfärdade DAOstack en token-$Gen 2019 och tillät tokenen att "falla fritt" efter tjurmarknaden 2021. "Teamet brydde sig inte ens om att gå till ett litet kontor, och de lät det gå till noll efter att ha utfärdat mynten."

Hur xStocks fungerar

Men när det gäller mekanik, åtminstone för tillfället, erbjuder xStocks en operativ väg.

xStocks drivs av Backed Assets, ett Jersey-baserat förlag registrerat i Schweiz. Backed Assets köper aktier på den amerikanska aktiemarknaden genom IBKR Prime under Interactive Brokers, som sedan överförs till segregerade konton hos Clearstream, ett förvaringsinstitut som är anslutet till Deutsche Börse.

När köp-överföring-insättning "trestegs"-operationen är slutförd kommer emittentens stödda tillgångar att utlösa kontraktet som har distribuerats på Solana-kedjan, vilket motsvarar den ytterligare utfärdandet av aktietokens, det vill säga för varje 1 000 Tesla-aktier som köps och deponeras kommer 1 000 TSLAx-tokens att präglas på kedjan 1:1. Den kontrollerande adressen för tokenkontraktet ägs av utfärdaren Backed . Efter det kan tredjepartsbörser, som Kraken, Bybit, Jupiter, etc., direkt lista platsen och kontrakten för dessa tokens.

Om investerare och marknadsgaranter faktiskt köper TSLAx-tokens som är större än eller lika med 1, kan de gå till Backed för att ansöka och byta ut dem mot faktiska Tesla-aktier under mäklarhuset. Samtidigt släpps utdelningar automatiskt med mer av samma token efter ögonblicksbilden.

Under marknadsperioden kommer priset på hela aktietoken att hänvisa till Chainlinks orakel, och om det avviker avsevärt från priset på den amerikanska aktien kan arbitrageörer tjäna på att köpa och sälja tokens på xStocks-plattformen, Kraken och Bybit, och därigenom driva tillbaka priset till ett rimligt intervall.

Potentiell gripande

Men förutom den tidigare nämnda "soft RUG PULL"-historien om grundaren, rapporterar de nuvarande communityanvändarna fortfarande att xStocks har många brister, och vissa är svåra att förbättra väsentligt. Vissa användare sa rakt på sak: "On-chain aktietokens är bara kastrerade aktier byggda för skatteflykt."

Till exempel tror användare i allmänhet att xStocks är mycket likvid, med endast 6 000 tokens per aktie som för närvarande är listade, och det har varit en betydande mängd volatilitet i kedjan som överstiger den verkliga situationen för amerikanska aktier.

För det andra är behandlingsavgiften för hög. On-chain tokeniserade aktier på xStocks har en förbränning på upp till 0,50 % + och en årlig förvaltningsavgift på 0,25 %, en ytterligare funktion som gör det dyrare att inneha amerikanska aktier på kedjan än att inneha riktiga aktier.

Dessutom finns det samhällsmedlemmar som tror att säkerhetsaktierna hålls i förvar av en förvaringsinstitut utanför kedjan, vilket saknar offentliga revisioner och utgör en risk för åskväder. On-chain-aktierna har dock inte aktieägarnas rösträtt, och de faktiska innehaven är osäkrade obligationer, vilket också är oroande. Själva upplevelsen av långsamt köp och inlösen är outhärdlig.

För att låna en kommentar från en KOL som bröt skandalen med grundaren av xStocks, "Israeliska web3-projekt har både det 'buddhistiska' temperamentet hos europeiska projekt och kapitaliseringsförmågan hos amerikanska projekt; Sammanfattningsvis är det inte ansvarigt för användaren från början till slut. 」