Panorama tokenisasi saham: dari kustodian saham nyata hingga derivatif, bagaimana cara membuka mil terakhir?

Ditulis oleh: imToken

Tokenisasi saham menjadi narasi terbaik untuk konvergensi TradFi dan Web3 pada tahun 2025.

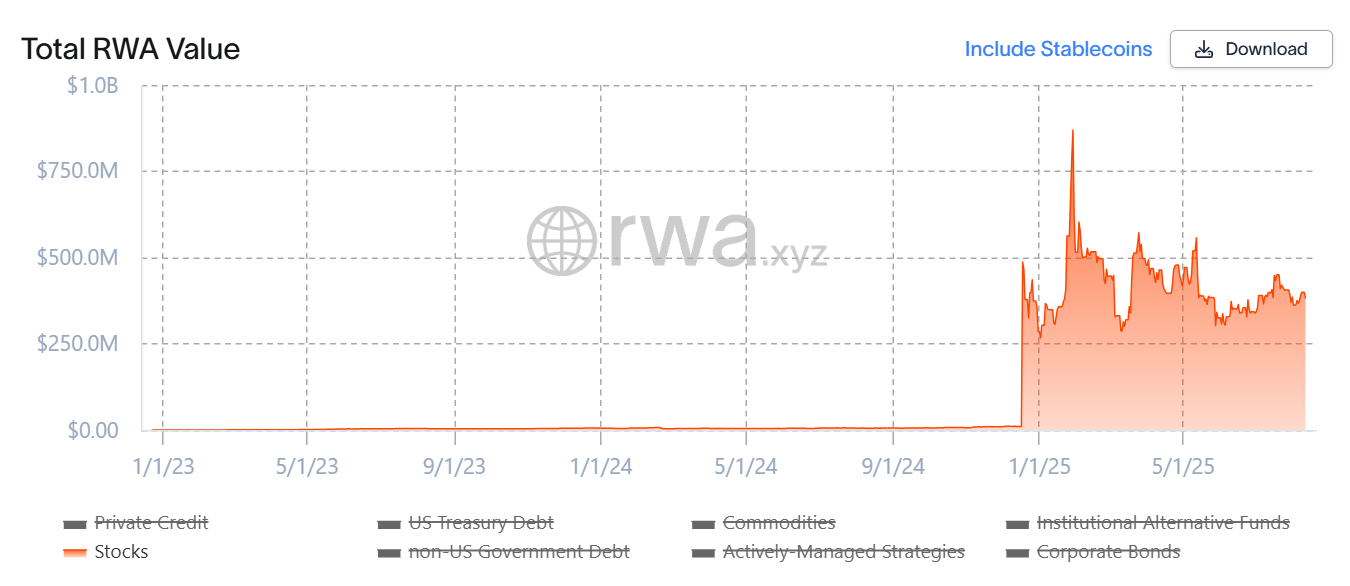

Data rwa.xyz menunjukkan bahwa sejak awal tahun ini, skala aset tokenisasi ekuitas telah melonjak dari hampir nol menjadi ratusan juta dolar, di belakangnya tokenisasi ekuitas dipercepat dari konsep ke implementasi - telah mengalami evolusi model dari aset sintetis ke kustodian saham nyata, dan meluas ke bentuk tingkat tinggi seperti derivatif.

Artikel ini akan secara singkat memilah evolusi model tokenisasi saham, menginventarisasi proyek inti, dan menantikan potensi tren pengembangan dan perubahan pola mereka.

Sumber: rwa.xyz

1. Masa lalu dan masa kini tokenisasi saham AS

Apa itu tokenisasi saham?

Secara sederhana, untuk memetakan saham tradisional menjadi token digital melalui teknologi blockchain, setiap token mewakili sebagian dari kepemilikan aset dasar, yang dapat diperdagangkan di rantai 24×7 jam sehari, menembus batasan waktu dan geografis pasar saham tradisional dan memungkinkan investor global untuk berpartisipasi dengan mulus.

Jika kita melihatnya dari perspektif tokenisasi, tokenisasi saham AS sebenarnya bukan konsep baru (baca "Di Balik Boom "Tokenisasi Saham": Peta Jalan Evolusi Narasi Tokenisasi"), lagi pula, sejak siklus terakhir, proyek perwakilan seperti Synthetix dan Mirror telah mengeksplorasi serangkaian lengkap mekanisme

aset sintetis on-chain Model ini tidak hanya memungkinkan pengguna untuk mencetak dan memperdagangkan "token saham AS" seperti TSLA dan AAPL melalui jaminan berlebih (seperti SNX, UST), tetapi juga mencakup mata uang fiat, indeks, emas, dan minyak mentah, termasuk hampir semua aset yang dapat diperdagangkan.

Misalnya, pengguna dapat mempertaruhkan aset kripto $500 (seperti SNX, UST), dan kemudian mencetak aset sintetis (seperti mTSLA, sAAPL) yang menambatkan harga aset dan memperdagangkannya.

Namun, model ini tidak benar-benar memiliki saham yang sesuai, tetapi hanya "bertaruh" pada harga, yang berarti bahwa begitu oracle gagal atau aset agunan badai petir (Cermin jatuh pada runtuhnya UST), seluruh sistem akan menghadapi risiko ketidakseimbangan likuidasi, de-anchoring harga, dan kepercayaan pengguna runtuh.

Sumber: Cermin

Dan perbedaan terbesar dalam gelombang kegilaan "tokenisasi saham AS" ini, Ini mengadopsi model yang mendasari "kustodian saham nyata + penerbitan pemetaan", yang saat ini terutama dibagi menjadi dua jalur, dan perbedaan intinya hanya apakah ia memiliki kualifikasi kepatuhan penerbitan:

-

Yang pertama adalah model "penerbitan yang sesuai dengan pihak ketiga + akses multi-platform" yang diwakili oleh Backed Finance (xStocks) dan MyStonks, di mana MyStonks bekerja sama dengan Fidelity untuk mencapai pegging 1:1 saham riil, dan xStocks membeli saham melalui Alpaca Securities LLC dan perusahaan lain dan menahannya;

-

yang lainnya adalah loop tertutup yang dioperasikan sendiri oleh broker berlisensi gaya Robinhood, mengandalkan lisensi pialangnya sendiri untuk menyelesaikan seluruh proses mulai dari pembelian saham hingga penerbitan token on-chain.

Dari perspektif ini, keuntungan utama dari putaran ledakan tokenisasi saham ini adalah bahwa aset dasarnya otentik dan dapat diverifikasi, memiliki keamanan dan kepatuhan yang lebih tinggi, dan lebih mudah dikenali oleh lembaga keuangan tradisional.

2. Inventaris proyek yang representatif: dari ekologi hulu dan hilir dari penerbitan hingga perdagangan

Dari perspektif arsitektur operasi, ekologi saham tokenisasi yang berfungsi dengan baik sebenarnya perlu mencakup setidaknya lapisan infrastruktur (rantai publik, oracle dan sistem penyelesaian), lapisan penerbitan (setiap penerbit), lapisan perdagangan (CEX/DEX, pinjaman dan platform perdagangan derivatif lainnya) dan lapisan lainnya, tidak memiliki lapisan apa pun, Sulit bagi ekosistem untuk mencapai penerbitan yang aman, penetapan harga yang efektif, dan transaksi yang efisien.

Di sekitar kerangka kerja ini, kita dapat melihat bahwa pemain utama di pasar saat ini meletakkan di sekitar tautan yang berbeda. Mengingat infrastruktur (seperti rantai publik, oracle, dan jaringan penyelesaian) relatif matang, penerbitan dan tautan perdagangan adalah medan perang utama persaingan saham tokenisasi, jadi artikel ini akan fokus pada proyek-proyek representatif yang secara langsung memengaruhi pengalaman pengguna dan likuiditas pasar.

Ondo Finance: Perpanjangan sekuritisasi pemimpin RWA

Pertama-tama, Ondo Finance, sebagai proyek terkemuka di jalur tokenisasi RWA, awalnya diposisikan sebagai platform tokenisasi untuk obligasi on-chain dan obligasi treasury, dan pada saat publikasi, Ondo Finance masih menempati posisi inti di sepuluh besar di jalur tokenisasi RWA, mengandalkan dua produk unggulan obligasi Treasury AS, USDY dan OUSG.

Sumber: rwa.xyz

Namun, sejak tahun lalu, Ondo Finance telah mencoba memperluas wilayahnya ke pasar saham, termasuk bekerja sama dengan kustodian teregulasi dan lembaga kliring seperti Anchorage Digital untuk menyimpan saham AS nyata dengan aman dan menerbitkan aset tokenisasi dalam jumlah yang sama di rantai.

Dan bulan lalu, Ondo Finance juga berencana untuk meluncurkan dana $ 250 juta dengan Pantera Capital untuk mendukung proyek-proyek RWA, yang menurut kepala strategi Ondo Ian De Bode akan digunakan untuk memperoleh ekuitas dan token dalam proyek-proyek yang sedang berkembang.

Injective: Rantai publik yang disesuaikan untuk RWA keuangan

Injective selalu diposisikan sebagai "infrastruktur keuangan" sebagai posisi intinya, dan merupakan salah satu rantai publik yang berfokus pada aplikasi keuangan berkinerja tinggi.

Hingga saat ini, ekosistem Injective telah mengumpulkan lebih dari 200 proyek, yang mencakup berbagai bidang seperti bursa terdesentralisasi (Helix, DojoSwap), pinjaman on-chain (Neptunus), platform RWA (Ondo, Mountain Protocol), dan pasar NFT (Talis, Dagora).

Dalam jalur RWA, keunggulan Injective terutama tercermin dalam dua aspek:

-

Cakupan kategori aset yang luas: Proyek ekologis injektif yang diwakili oleh Helix telah mendukung perdagangan berbagai aset tokenisasi, termasuk saham teknologi AS, emas, dan valuta asing, memperluas silsilah aset RWA di rantai;

-

Konektivitas Langsung dengan Keuangan Tradisional: Injective telah menjalin kerja sama dengan lembaga keuangan terkenal seperti Coinbase, Circle, Fireblocks, WisdomTree, dan Galaxy, membuka proses loop tertutup dari pengawasan dan kliring off-chain hingga pemetaan dan perdagangan on-chain.

Berkat pemosisian ini, Injective lebih seperti basis rantai publik eksklusif untuk RWA, menyediakan saluran pendaratan dan manajemen aset kepatuhan yang stabil kepada emiten, menyediakan lingkungan eksekusi berkecepatan tinggi dan berbiaya rendah untuk platform perdagangan dan alat agregasi, dan meletakkan dasar untuk derivatifisasi dan kombinasi tokenisasi saham di masa depan.

Sumber: Injective

MyStonks: Pelopor likuiditas saham AS on-chain

Sebagai pelopor dalam gelombang bidang tokenisasi saham AS ini, banyak pengguna seharusnya terpapar saham AS yang ditokenisasi yang diterbitkan oleh MyStonks di rantai tersebut. Ini juga merupakan kemitraan dengan Fidelity untuk memastikan bahwa aset token on-chain sepenuhnya dipatok ke saham nyata.

Dalam hal pengalaman perdagangan, MyStonks menggunakan mekanisme Order Flow Payment (PFOF) untuk mengarahkan aliran pesanan ke pembuat pasar profesional untuk pencocokan, sehingga secara signifikan mengurangi slippage dan biaya transaksi, serta meningkatkan kecepatan dan kedalaman eksekusi pesanan. Untuk pengguna biasa, ini berarti bahwa saat memperdagangkan saham AS di rantai, mereka dapat menikmati likuiditas yang dekat dengan pialang tradisional sambil mempertahankan keunggulan perdagangan sepanjang waktu.

Perlu disebutkan bahwa MyStonks tidak membatasi dirinya pada perdagangan spot on-chain, tetapi secara aktif memperluas layanan keuangan yang terdiversifikasi seperti derivatif, pinjaman, dan staking.

Sponsored Finance: Ekspansi kepatuhan lintas pasar

Tidak seperti MyStonks, yang berfokus pada saham AS, tata letak Sponsored Finance memiliki perspektif lintas pasar dan multi-aset sejak awal, dan salah satu yang menarik adalah bahwa model kepatuhan sangat selaras dengan rute peraturan MiCA Eropa.

Tim ini menjalankan bisnis berdasarkan kerangka hukum Swiss, secara ketat mematuhi persyaratan peraturan keuangan setempat, menerbitkan sekuritas tokenisasi yang sepenuhnya berlabuh on-chain, dan membangun sistem pembelian dan kustodian saham dengan mitra seperti Alpaca Securities LLC untuk memastikan hubungan pemetaan 1:1 antara token on-chain dan aset off-chain.

Dalam hal kisaran aset, Sponsored Backed tidak hanya mendukung tokenisasi saham AS, tetapi juga mencakup ETF, sekuritas Eropa, dan produk indeks internasional tertentu, menyediakan investor global dengan opsi investasi multi-pasar, multi-mata uang, dan multi-target, yang berarti bahwa investor dapat secara bersamaan mengalokasikan saham teknologi AS, blue chip Eropa, dan ETF komoditas global pada platform on-chain yang sama, sehingga mematahkan kendala geografis dan waktu pasar tradisional.

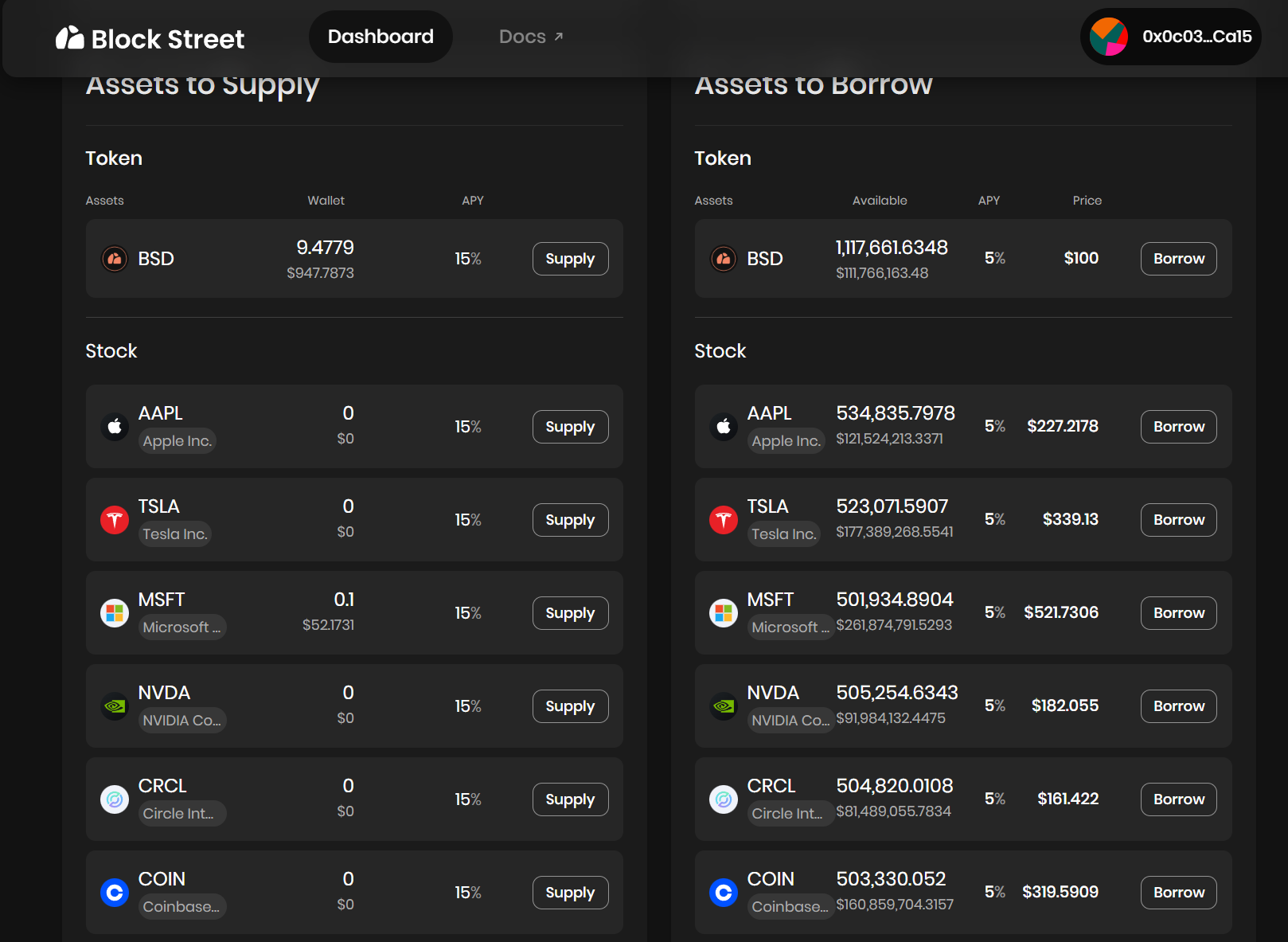

Block Street: Penyedia Rilis Likuiditas untuk Saham Tokenisasi

Sebagai salah satu dari sedikit protokol DeFi yang saat ini berfokus pada pinjaman saham tokenisasi, Block Street bertujuan untuk arah pelepasan likuiditas yang lebih hilir dan berpotensi eksplosif.

Mengambil Block Street sebagai contoh, ia menyediakan agunan on-chain dan layanan pinjaman langsung kepada pemegang - pengguna dapat mentransfer TSLA. M 、 CRCL. M dan saham AS yang ditokenisasi lainnya langsung disetorkan ke platform sebagai jaminan, dan stablecoin atau aset likuid on-chain lainnya diperoleh sesuai dengan rasio agunan, mewujudkan model pemanfaatan modal "aset tidak dijual, likuiditas ada di tangan".

Block Street baru saja meluncurkan versi beta minggu lalu, memungkinkan Anda untuk mengalami konversi saham tokenisasi menjadi modal likuid, memungkinkan pemegang untuk melepaskan dana tanpa menjual aset, yang dapat dianggap mengisi celah di bidang pinjaman DeFi dari saham tokenisasi.

Sumber: Block Street

Bagaimana cara menghancurkan pagar lebih lanjut?

Secara objektif, kemajuan terbesar dalam tokenisasi saham AS di bawah gelombang kegemaran baru ini adalah model "kustodian saham nyata" + dimensi penghapusan ambang masuk:

setiap pengguna hanya perlu mengunduh dompet kripto dan memegang stablecoin, dan dapat langsung membeli aset saham AS melalui DEX kapan saja dan di mana saja, melewati ambang batas pembukaan akun dan tinjauan identitas - tidak ada akun saham AS, tidak ada perbedaan waktu, tidak ada batasan geografis dan identitas.

Namun, masalahnya adalah bahwa sebagian besar produk saat ini masih merupakan langkah pertama dalam berfokus pada lapisan penerbitan dan perdagangan, dan masih dalam tahap awal sertifikat digital, dan belum benar-benar mengubahnya menjadi aset keuangan on-chain yang dapat digunakan secara luas untuk perdagangan, lindung nilai, dan pengelolaan dana, yang berarti bahwa mereka jelas tidak cukup dalam menarik pedagang profesional, dana frekuensi tinggi, dan partisipasi institusional.

Ini sedikit seperti ETH sebelum DeFi Summer, ketika tidak dapat meminjamkan, menjaminkan, atau berpartisipasi dalam DeFi, sampai protokol seperti Aave memberinya fungsi seperti "pinjaman jaminan" untuk melepaskan ratusan miliar likuiditas.

Oleh karena itu, jika kurva pertama pasar saham AS yang ditokenisasi adalah pertumbuhan skala transaksi, maka kurva kedua adalah meningkatkan tingkat pemanfaatan modal dan aktivitas on-chain saham tokenisasi melalui perluasan instrumen keuangan.

Di bawah logika ini, selain pembelian dan penjualan saham tokenisasi secara instan, perdagangan derivatif dengan "lapisan perdagangan" yang lebih kaya sangat penting—baik itu protokol pinjaman DeFi seperti Block Street, atau alat penjualan singkat, opsi, dan produk terstruktur yang mendukung posisi terbalik dan lindung nilai risiko di masa mendatang.

Intinya adalah siapa yang pertama kali dapat membuat produk dengan composability yang kuat dan likuiditas yang baik, dan siapa yang dapat memberikan pengalaman on-chain terintegrasi "spot + short + leverage + hedging", seperti mengizinkan saham AS yang ditokenisasi digunakan sebagai jaminan untuk menyelesaikan pinjaman dana di Block Street, membangun target lindung nilai baru dalam protokol opsi, dan membentuk portofolio aset composable dalam protokol stablecoin.

Secara umum, pentingnya tokenisasi saham tidak hanya untuk memindahkan saham dan ETF AS ke rantai, tetapi juga untuk membuka "mil terakhir" antara pasar modal dunia nyata dan blockchain:

dari Ondo pada lapisan penerbitan, ke MyStonks dan Backed Finance untuk perdagangan dan akses lintas pasar, ke Block Street untuk rilis likuiditas. Jalur ini secara bertahap membangun infrastruktur yang mendasarinya sendiri dan lingkaran tertutup ekologis. Ketika

dana institusional mempercepat masuknya ke pasar, infrastruktur perdagangan on-chain terus meningkat, dan saham AS yang ditokenisasi menjadi aset hidup yang dapat dikomposisi, dapat diperdagangkan, dan dijaminkan, tokenisasi saham tidak diragukan lagi diharapkan menjadi kelas aset terbesar dan paling inkremental di jalur RWA.