Panorama de la tokenización de acciones: de la custodia de acciones reales a los derivados, ¿cómo abrir la última milla?

Escrito por: imToken

La tokenización de acciones se está convirtiendo en la mejor narrativa para la convergencia de TradFi y Web3 en 2025.

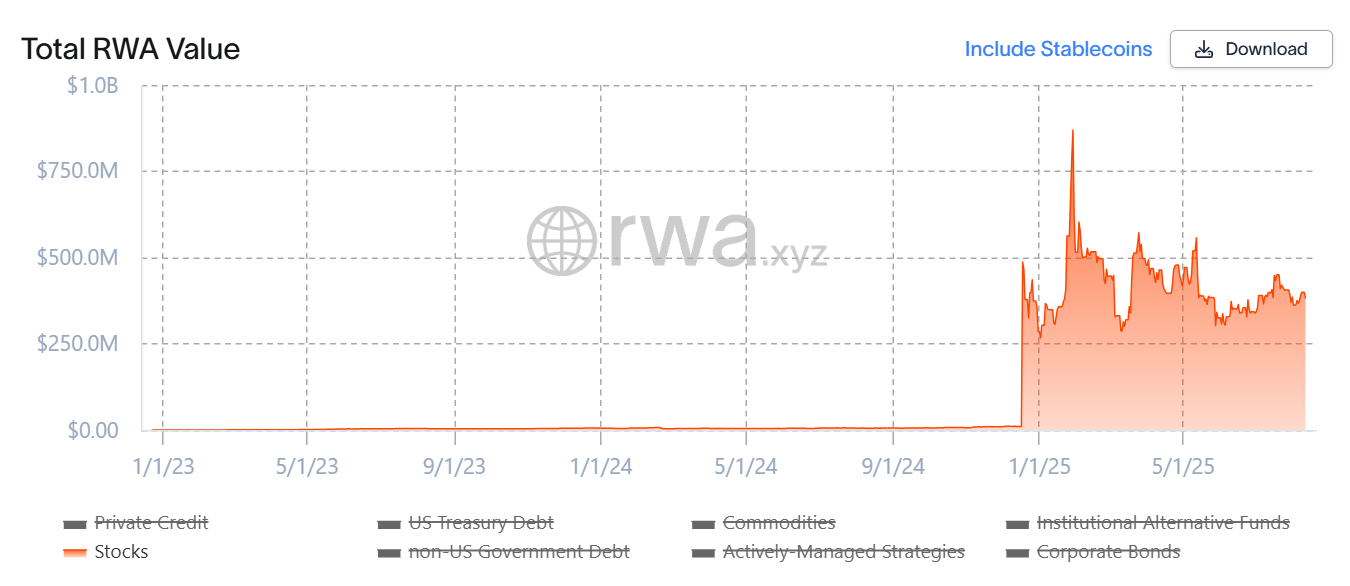

rwa.xyz datos muestran que desde principios de este año, la escala de los activos tokenizados de capital ha saltado de casi cero a cientos de millones de dólares, detrás de lo cual la tokenización de capital se está acelerando desde el concepto hasta la implementación: ha experimentado la evolución del modelo de activos sintéticos a custodia de acciones reales, y se está extendiendo a formas de orden superior como los derivados.

Este artículo analizará brevemente la evolución de los modelos de tokenización de acciones, hará un balance de los proyectos principales y esperará sus posibles tendencias de desarrollo y cambios de patrones.

Fuente: rwa.xyz

1. El pasado y el presente de la tokenización de acciones de EE. UU.

¿Qué es la tokenización de acciones?

En términos simples, es mapear acciones tradicionales en tokens digitales a través de la tecnología blockchain, cada token representa una parte de la propiedad de los activos subyacentes, que se pueden negociar en la cadena las 24 horas del ×día, los 7 días de la semana, rompiendo las limitaciones geográficas y de tiempo de los mercados de valores tradicionales y permitiendo que los inversores globales participen sin problemas.

Si lo miramos desde la perspectiva de la tokenización, la tokenización de las acciones estadounidenses en realidad no es un concepto nuevo (lea "Detrás del auge de la "tokenización de acciones": la hoja de ruta de evolución de la narrativa de la tokenización"), después de todo, ya en el último ciclo, proyectos representativos como Synthetix y Mirror han explorado un conjunto completo de mecanismos

de activos sintéticos en cadena Este modelo no solo permite a los usuarios acuñar e intercambiar "tokens de acciones de EE. UU." como TSLA y AAPL a través de una sobrecolateralización (como SNX, UST), sino que también cubre monedas fiduciarias, índices, oro y petróleo crudo, incluidos casi todos los activos negociables.

Por ejemplo, los usuarios pueden apostar $ 500 en criptoactivos (como SNX, UST) y luego acuñar activos sintéticos (como mTSLA, sAAPL) que anclan el precio del activo y los intercambian.

Sin embargo, este modelo no posee realmente las acciones correspondientes, sino que solo "apuesta" por el precio, lo que significa que una vez que el oráculo falla o el activo colateral entra en tormentas (Mirror cae sobre el colapso de UST), todo el sistema enfrentará el riesgo de desequilibrio de liquidación, desanclaje de precios y colapso de la confianza del usuario.

Fuente: Mirror

Y la mayor diferencia en esta ola de locura de la "tokenización de acciones de EE. UU.", Adopta el modelo subyacente de "custodia real de acciones + emisión de mapeo", que actualmente se divide principalmente en dos caminos, y la diferencia principal es solo si tiene calificaciones de cumplimiento de emisión:

-

El primero es el modelo de "emisión compatible con terceros + acceso multiplataforma" representado por Backed Finance (xStocks) y MyStonks, en el que MyStonks coopera con Fidelity para lograr la vinculación 1:1 de acciones reales, y xStocks compra acciones a través de Alpaca Securities LLC y otras empresas y las custodia;

-

el otro es un circuito cerrado autooperado de corretaje con licencia al estilo Robinhood, que depende de su propia licencia de corretaje para completar todo el proceso, desde la compra de acciones hasta la emisión de tokens en cadena.

Desde esta perspectiva, las ventajas clave de esta ronda de auge de la tokenización de acciones son que los activos subyacentes son auténticos y verificables, tienen mayor seguridad y cumplimiento, y son más fáciles de reconocer por las instituciones financieras tradicionales.

2. Inventario representativo del proyecto: desde la ecología ascendente y descendente desde la emisión hasta la negociación

Desde la perspectiva de la arquitectura de operación, una ecología de acciones tokenizadas que funcione bien debe incluir al menos la capa de infraestructura (cadena pública, oráculo y sistema de liquidación), la capa de emisión (cada emisor), la capa de negociación (CEX/DEX, préstamos y otras plataformas de negociación de derivados) y otras capas, sin ninguna capa, Es difícil para el ecosistema lograr una emisión segura, precios efectivos y transacciones eficientes.

En torno a este marco, podemos ver que los principales actores del mercado actual se están organizando en torno a diferentes eslabones. Teniendo en cuenta que la infraestructura (como cadenas públicas, oráculos y redes de liquidación) es relativamente madura, los enlaces de emisión y negociación son los principales campos de batalla de la competencia de acciones tokenizadas, por lo que este artículo se centrará en estos proyectos representativos que afectan directamente la experiencia del usuario y la liquidez del mercado.

Ondo Finance: La extensión de titulización del líder de RWA

En primer lugar, Ondo Finance, como proyecto líder en la vía de tokenización de RWA, se posicionó originalmente como una plataforma de tokenización para bonos on-chain y bonos del tesoro, y en el momento de la publicación, Ondo Finance todavía ocupa firmemente la posición central entre los diez primeros en la vía de tokenización de RWA, confiando en los dos productos estrella de los bonos del Tesoro de EE. UU., USDY, y OUSG.

Fuente: rwa.xyz

Sin embargo, desde el año pasado, Ondo Finance ha tratado de expandir su territorio al mercado de valores, incluida la cooperación con custodios regulados e instituciones de compensación como Anchorage Digital para custodiar de forma segura acciones reales de EE. UU. y emitir activos tokenizados en cantidades iguales en la cadena.

Y el mes pasado, Ondo Finance también planeó lanzar un fondo de USD 250 millones con Pantera Capital para apoyar proyectos de RWA, que el director de estrategia de Ondo, Ian De Bode, dijo que se utilizaría para adquirir acciones y tokens en proyectos emergentes.

Injective: una cadena pública adaptada a los RWA financieros

Injective siempre se ha posicionado como "infraestructura financiera" como su posicionamiento principal, y es una de las cadenas públicas que se centra en aplicaciones financieras de alto rendimiento.

Hasta ahora, el ecosistema Injective ha agregado más de 200 proyectos, que cubren varios campos, como intercambios descentralizados (Helix, DojoSwap), préstamos en cadena (Neptune), plataformas RWA (Ondo, Mountain Protocol) y mercados NFT (Talis, Dagora).

En la pista de RWA, las ventajas de Injective se reflejan principalmente en dos aspectos:

-

Amplia cobertura de categorías de activos: Los proyectos ecológicos de Injective representados por Helix han respaldado el comercio de varios activos tokenizados, incluidas acciones tecnológicas de EE. UU., oro y divisas, ampliando el pedigrí de activos de los RWA en la cadena;

-

Conectividad directa con las finanzas tradicionales: Injective ha establecido una cooperación con instituciones financieras conocidas como Coinbase, Circle, Fireblocks, WisdomTree y Galaxy, abriendo un proceso de circuito cerrado desde la custodia y compensación fuera de la cadena hasta el mapeo y el comercio en la cadena.

Gracias a este posicionamiento, Injective es más como una base de cadena pública exclusiva de RWA, proporcionando a los emisores canales estables de aterrizaje de cumplimiento y gestión de activos, proporcionando un entorno de ejecución de alta velocidad y bajo costo para plataformas de negociación y herramientas de agregación, y sentando las bases para la derivatización y combinación de tokenización de acciones en el futuro.

Fuente: Injective

MyStonks: El pionero de la liquidez de acciones de EE. UU. en cadena

Como pionero en esta ola de campo de tokenización de acciones de EE. UU., muchos usuarios deberían haber estado expuestos a acciones estadounidenses tokenizadas emitidas por MyStonks en la cadena. También es una asociación con Fidelity para garantizar que los activos de tokens en cadena estén completamente vinculados a acciones reales.

En términos de experiencia comercial, MyStonks utiliza el mecanismo Order Flow Payment (PFOF) para enrutar el flujo de órdenes a creadores de mercado profesionales para su emparejamiento, lo que reduce significativamente el deslizamiento y los costos de transacción, y mejora la velocidad y profundidad de la ejecución de órdenes. Para los usuarios comunes, esto significa que al operar con acciones estadounidenses en la cadena, pueden disfrutar de una liquidez cercana a las corredurías tradicionales mientras conservan las ventajas de las operaciones las 24 horas del día.

Vale la pena mencionar que MyStonks no se limita al comercio al contado en cadena, sino que está expandiendo activamente servicios financieros diversificados como derivados, préstamos y apuestas.

Backed Finance: un expansor de cumplimiento entre mercados

A diferencia de MyStonks, que se centra en las acciones estadounidenses, el diseño de Backed Finance tiene una perspectiva de mercado cruzado y multiactivo desde el principio, y uno de los aspectos más destacados es que el modelo de cumplimiento está altamente alineado con la ruta regulatoria europea MiCA.

El equipo realiza negocios basados en el marco legal suizo, se adhiere estrictamente a los requisitos regulatorios financieros locales, emite valores tokenizados totalmente anclados en la cadena y establece un sistema de compra y custodia de acciones con socios como Alpaca Securities LLC para garantizar una relación de mapeo 1:1 entre los tokens en cadena y los activos fuera de la cadena.

En términos de rango de activos, Backed Finance no solo admite la tokenización de acciones estadounidenses, sino que también cubre ETF, valores europeos y productos de índices internacionales específicos, brindando a los inversores globales opciones de inversión multimercado, multidivisa y multiobjetivo, lo que significa que los inversores pueden asignar simultáneamente acciones tecnológicas estadounidenses, blue chips europeos y ETF de materias primas globales en la misma plataforma on-chain, rompiendo así las limitaciones geográficas y de tiempo de los mercados tradicionales.

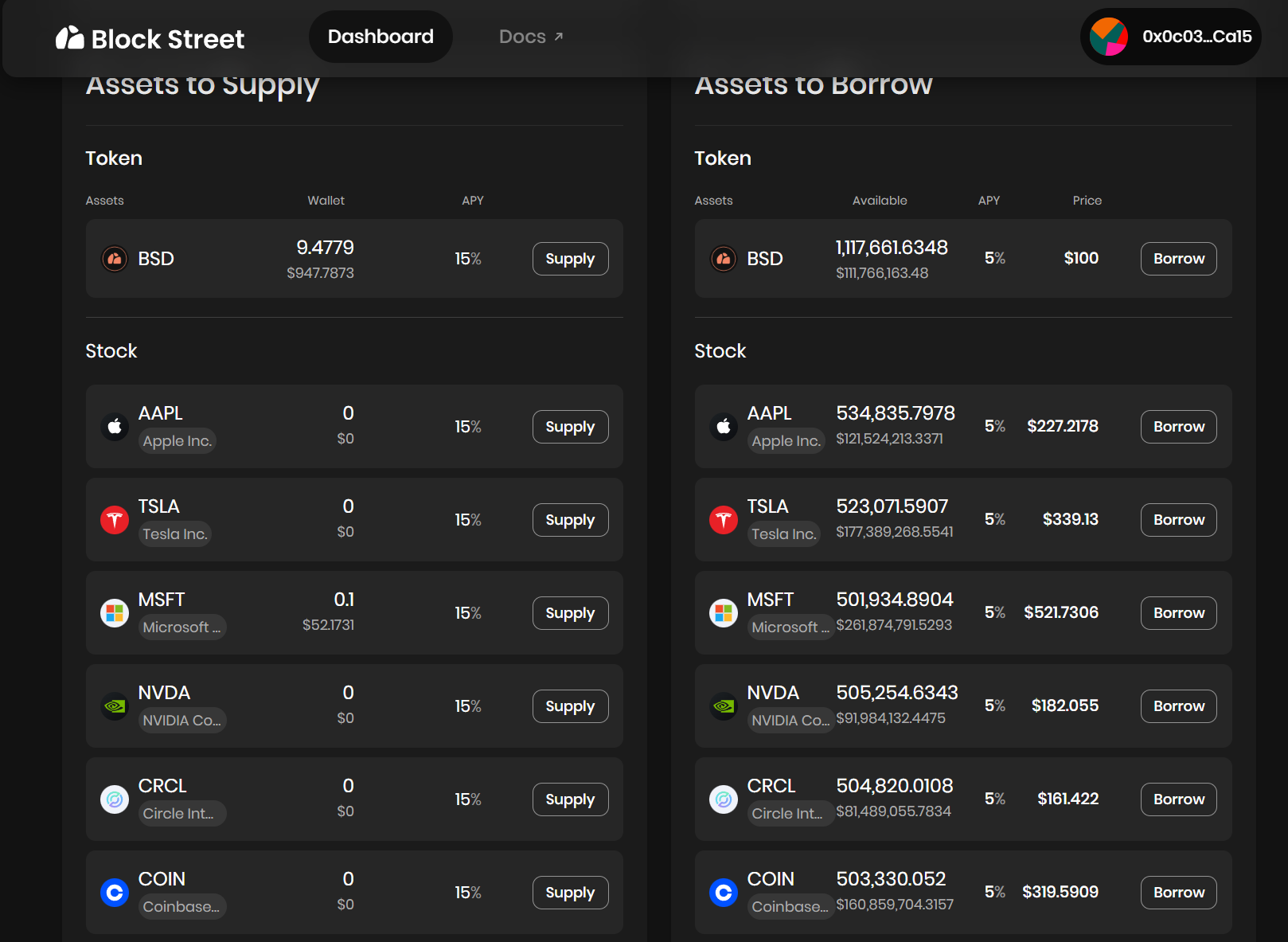

Block Street: un proveedor de liberación de liquidez para acciones tokenizadas

Como uno de los pocos protocolos DeFi que actualmente se enfoca en préstamos de acciones tokenizadas, Block Street apunta a una dirección de liberación de liquidez más descendente y potencialmente explosiva.

Tomando Block Street como ejemplo, proporciona servicios de préstamo y garantías en cadena directamente a los titulares: los usuarios pueden transferir TSLA. M、CRCL. M y otras acciones estadounidenses tokenizadas se depositan directamente en la plataforma como garantía, y las stablecoins u otros activos líquidos en cadena se obtienen de acuerdo con el índice de garantía, realizando el modelo de utilización de capital de "los activos no se venden, la liquidez está en la mano".

Block Street acaba de lanzar una versión beta la semana pasada, lo que le permite experimentar la conversión de acciones tokenizadas en capital líquido, lo que permite a los titulares liberar fondos sin vender activos, lo que puede considerarse como llenar el vacío en el campo de los préstamos DeFi de acciones tokenizadas.

Fuente: Block Street

¿Cómo demoler aún más la cerca?

Objetivamente hablando, el mayor progreso en la tokenización de las acciones estadounidenses bajo esta nueva ola de locura es el modelo de "custodia de acciones reales" + la dimensión de eliminar el umbral de entrada:

cualquier usuario solo necesita descargar una billetera criptográfica y tener una moneda estable, y puede comprar directamente activos de acciones estadounidenses a través de DEX en cualquier momento y en cualquier lugar, evitando el umbral de apertura de la cuenta y la revisión de identidad: sin cuenta de acciones de EE. UU., sin diferencia horaria, sin restricciones geográficas y de identidad.

Sin embargo, el problema es que la mayoría de los productos actuales siguen siendo el primer paso para centrarse en la capa de emisión y negociación, y aún se encuentran en la etapa inicial de los certificados digitales, y no los han transformado realmente en activos financieros en cadena que puedan usarse ampliamente para el comercio, la cobertura y la gestión de fondos, lo que significa que obviamente son insuficientes para atraer a comerciantes profesionales, fondos de alta frecuencia y participación institucional.

Esto es un poco como ETH antes del verano de DeFi, cuando no podía prestar, comprometer o participar en DeFi, hasta que protocolos como Aave le dieron funciones como "préstamos colaterales" para liberar cientos de miles de millones de liquidez.

Por lo tanto, si la primera curva del mercado de valores tokenizado de EE. UU. es el crecimiento de la escala de transacción, entonces la segunda curva es mejorar la tasa de utilización de capital y la actividad en cadena de las acciones tokenizadas a través de la expansión de los instrumentos financieros.

Bajo esta lógica, además de la compra y venta instantánea de acciones tokenizadas, el comercio de derivados con una "capa de negociación" más rica es particularmente crucial, ya sean protocolos de préstamos DeFi como Block Street, o herramientas de venta en corto, opciones y productos estructurados que respaldan posiciones inversas y cobertura de riesgos en el futuro.

El núcleo es quién puede crear primero productos con una fuerte componibilidad y buena liquidez, y quién puede proporcionar una experiencia integrada en cadena de "spot + short + apalancamiento + cobertura", como permitir que las acciones estadounidenses tokenizadas se utilicen como garantía para completar los préstamos de fondos en Block Street, construir nuevos objetivos de cobertura en protocolos de opciones y formar una cartera de activos componibles en protocolos de stablecoins.

En general, la importancia de la tokenización de acciones no es solo mover acciones y ETF de EE. UU. a la cadena, sino también abrir la "última milla" entre el mercado de capitales del mundo real y la cadena de bloques:

desde Ondo en la capa de emisión, hasta MyStonks y Backed Finance para el comercio y el acceso entre mercados, hasta Block Street para la liberación de liquidez. Esta vía está construyendo gradualmente su propia infraestructura subyacente y un circuito cerrado ecológico.

Cuandolos fondos institucionales aceleran su entrada en el mercado, la infraestructura comercial en cadena continúa mejorando y las acciones estadounidenses tokenizadas se convierten en activos vivos componibles, negociables y garantizados, sin duda se espera que la tokenización de acciones se convierta en la clase de activos más grande e incremental en la vía de RWA.