Menafsirkan kegemaran pembelian kembali proyek kripto: Mengapa harga mata uang tidak membelinya?

Judul asli: Apakah Pembelian Kembali Token Berfungsi?

Penulis asli: RichKing |

Kompilasi asli RPS AI: TechFlow

Dalam percakapan kami dengan pengembang, kami menemukan bahwa pedoman sederhana tentang manajemen likuiditas on-chain sangat jarang terjadi pada tim awal. Sebagai penyedia likuiditas (LP) dan pembuat pasar on-chain, kita sering melihat kesalahan umum yang luput dari perhatian hingga berkembang menjadi masalah yang mahal. Dan sebagian besar pembuat pasar bursa terpusat (CEX) tampaknya tidak memberikan banyak panduan tentang cara mengelola likuiditas on-chain.

– >

– >

Heavendex AMM (Automated Market Maker) telah menetapkan mekanisme di mana semua biaya transaksi digunakan untuk membeli kembali token. Token Heavendex, $LIGHT, juga terlibat dalam sistem pembelian kembali ini.

TLDR: Kelangkaan ≠ Token pembelian kembali yang menarik

mengurangi pasokan. Ketika penawaran menurun, orang mungkin berpikir bahwa permintaan akan meningkat, meningkatkan nilai. Namun, banyak token cryptocurrency tidak memiliki kebutuhan dasar yang melekat. Sebagian besar permintaan berasal dari perhatian dan pangsa kognitif, yang seringkali menjadi fokus utama sebagian besar proyek.

Seiring dengan pertumbuhan industri, proyek dengan fundamental yang lebih kuat akan membuat mekanisme pembelian kembali lebih efektif dalam jangka panjang. Kami telah melihat beberapa proyek mulai bereksperimen dengan "efek roda gila" (mekanisme pembelian kembali tingkat protokol) yang bertujuan untuk mengikat pendapatan dasar dengan nilai token. Masih harus dilihat apakah upaya ini akan berhasil. Pada saat yang sama, pembelian kembali sering digunakan untuk mengurangi sentimen negatif atau menciptakan fluktuasi harga jangka pendek, dengan efek yang beragam.

Apa sebenarnya yang bisa dibawa oleh pembelian kembali token?

Sebelum menyelami pembelian kembali di ruang kripto, mari kita lihat beberapa kasus perusahaan Web2.

Di pasar terbuka tradisional, pembelian kembali biasanya digunakan untuk tujuan berikut:

• Meningkatkan harga saham

, menciptakan kelangkaan

, memberi penghargaan kepada pemegang saham

, dan mengkonsumsi kelebihan uang tunai

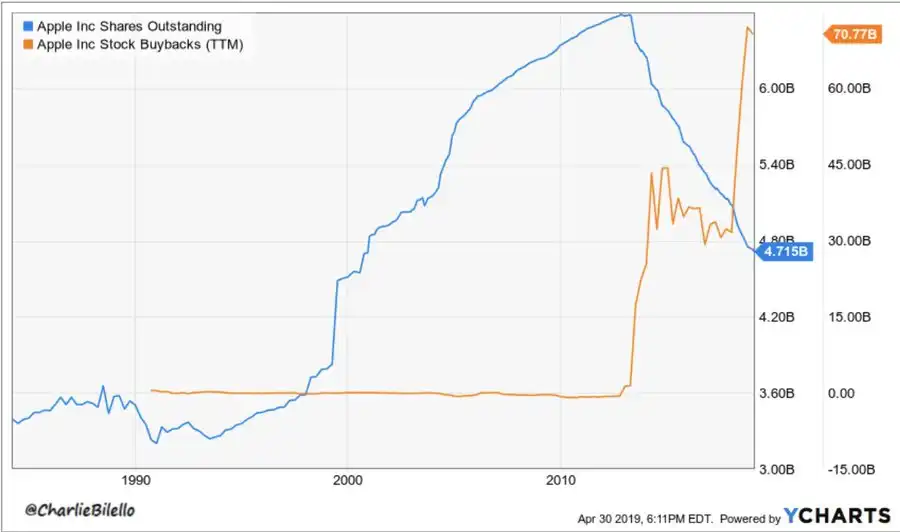

Apple adalah contoh khas – sejak 2012, Apple telah menghabiskan lebih dari $650 miliar untuk pembelian kembali dan mengurangi jumlah saham sekitar 40%. Alasan mengapa strategi ini berhasil adalah pertumbuhan laba Apple yang berkelanjutan. Sebaliknya, pembelian kembali oleh General Electric (GE), IBM, atau beberapa raksasa minyak telah gagal menghentikan harga saham jatuh karena fundamental perusahaan-perusahaan ini secara bertahap memburuk.

–

–

>

mengurangi sahamnya yang beredar lebih dari 50% melalui serangkaian pembelian kembali terprogram yang agresif dari 2010 hingga 2019. Selama periode yang sama, harga sahamnya naik dari $11 menjadi $40 per saham, meningkat 300%.

Mengapa pembelian kembali saham lebih memberi sinyal daripada pembelian kembali token?

– Akankah >

– Akankah >

ruang kripto mulai mengadopsi laba per saham (EPS) sebagai cara untuk menilai nilai token?

Pembelian kembali saham secara langsung meningkatkan laba per saham (EPS) dengan mengurangi jumlah saham beredar. Investor sangat memperhatikan EPS dan kelipatan penilaian.

Namun, di ruang kripto, tidak ada yang namanya metrik seperti EPS. Harga lebih didorong oleh perhatian, likuiditas, dan narasi daripada perbandingan keuangan.

Selain itu, pembelian kembali terprogram dalam mata uang kripto menghadapi masalah: pendapatan bersifat siklus, seringkali berfluktuasi dengan pasar bull dan bearish.

Daftar Periksa Keputusan Pembelian Kembali Pendiri: Haruskah Anda Melakukan Repo?

Apakah protokol Anda memiliki aliran pendapatan yang stabil? (Atau apakah Anda menghabiskan cadangan modal Anda?)

Apakah cadangan keuangan Anda cukup kuat untuk mendukung pembelian kembali tanpa mengorbankan pertumbuhan?

Apakah Anda menggabungkan pembelian kembali dengan fundamental, seperti peluncuran produk, kemitraan, atau pertumbuhan pengguna?

Apakah Anda bertujuan untuk dukungan harga atau hanya untuk menciptakan efek permukaan?

Jika jawabannya condong ke arah "efek permukaan", Anda mungkin baru saja mendorong pull-up keluar.

pembelian kembali token

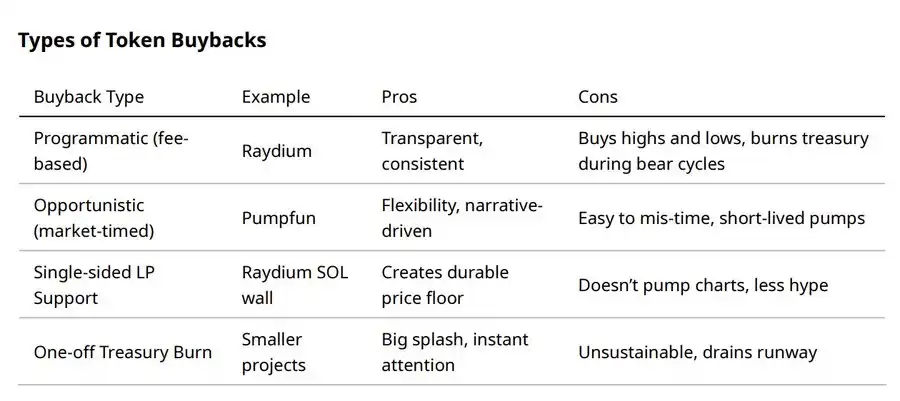

Metode pembelian kembali yang berbeda cocok untuk skenario yang berbeda.

Seluruh proses pembelian kembali: sebelum, selama, dan sesudah

· Mengumumkan rencana pembelian kembali: Terkadang reaksi pasar hanya berasal dari pengumuman rencana pembelian kembali ("berita harga awal").

Eksekusi pembelian kembali: Dalam beberapa kasus, eksekusi pembelian kembali dapat memicu aksi jual – memberikan likuiditas keluar bagi pemegang yang menunggu untuk menjual.

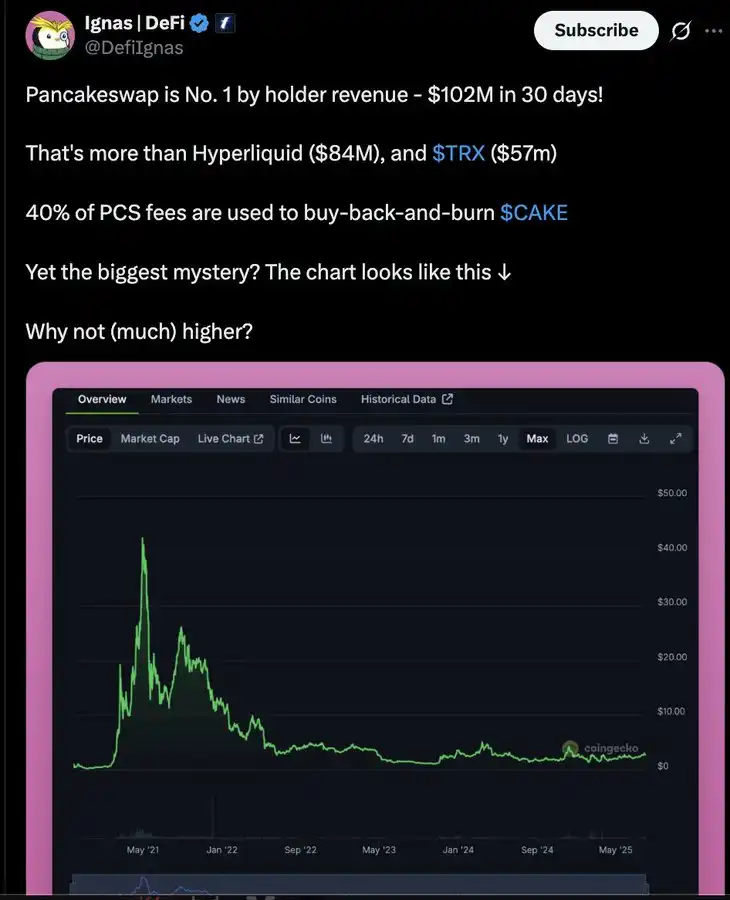

• Pembelian kembali terprogram: Dianggap sebagai pilihan terbaik tetapi fluktuatif ketika pendapatan berfluktuasi secara siklus. Misalnya, Raydium telah membakar lebih dari $175 juta dalam RAY, tetapi harganya masih berfluktuasi dengan siklus perhatian pasar.

· Membayar lebih: Jika pembelian kembali dieksekusi dengan valuasi tinggi, itu akan menghabiskan lebih banyak cadangan modal. Menggunakan algoritme atau pembobotan berbasis volume dapat membantu memuluskan proses ini.

Studi Kasus

: Hyperliquid ($HYPE): 97% dari pendapatan pertukaran terdesentralisasi (DEX) dihabiskan untuk pembelian kembali harian sekitar $3 juta, dengan perkiraan pendapatan tahunan sebesar $650 juta. Dengan pendapatan yang kuat dan program pembelian kembali yang berani, $HYPE sering dipuji sebagai proyek pembelian kembali yang paling sukses. (Pertanyaan selanjutnya adalah, kapan atau akankah yayasan dijual?)

$HYPE memilikiskala pembelian kembali yang mirip dengan Microsoft Web2, dengan rasio pembelian kembali kapitalisasi pasar/penilaian terdilusi penuh (MCAP/FDV) 82 kali, dan skala pembelian kembali tahunan sangat signifikan dibandingkan dengan pasokan yang beredar.

· Pumpfun ($PUMP): Pembelian kembali on-chain dan membakar 118.351 SOL, memicu kenaikan harga 20%, tetapi harga turun dalam sehari. Kelangkaan tidak diterjemahkan menjadi daya tarik – saingan BONK terus menjadi sorotan. (Pada 22 Agustus 2025, Pumpfun telah mendapatkan kembali kepemimpinan pangsa pasar, tetapi $PUMP belum bereaksi.)

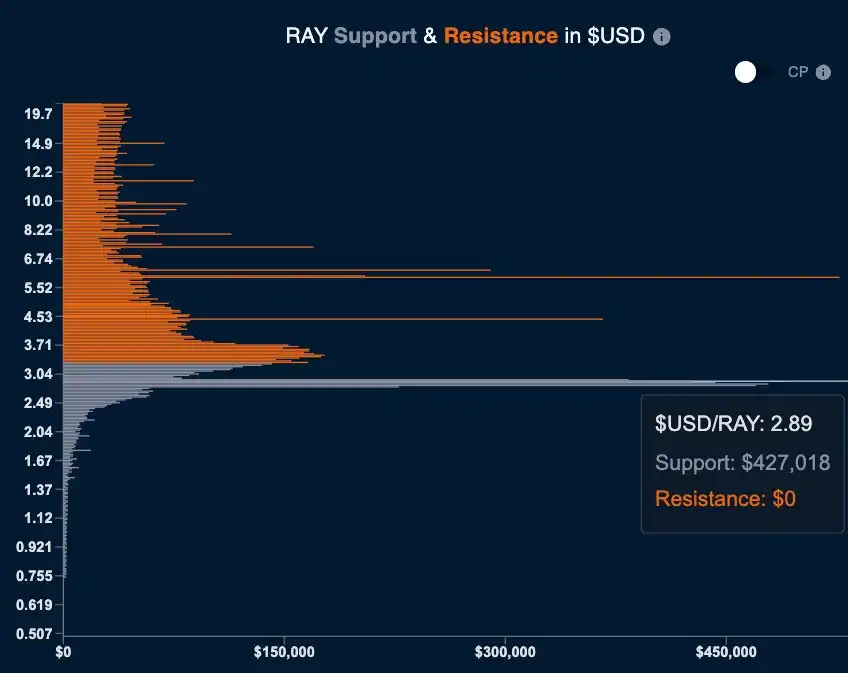

· Raydium ($RAY): Repo terprogram yang dikombinasikan dengan eksperimen likuiditas SOL sepihak. Yang terakhir mengambil pendekatan yang lebih sehat dengan menciptakan harga dasar daripada mengejar kenaikan harga.

Likuiditas sepihak menciptakan pembelian kembali pasif yang besar pada tingkat harga $2,89.

· BNB Burn: Model buyback/burn terbesar dan paling stabil di industri kripto (pembakaran terprogram berdasarkan pendapatan pertukaran terpusat, secara kumulatif membakar $35 miliar dalam BNB). Keberhasilan model ini adalah karena kemampuan Binance untuk menghasilkan pendapatan miliaran dolar setiap tahun melalui biaya, memberikan dukungan keuangan yang berkelanjutan.

· Lelang dan Pembakaran Surplus MakerDAO: Pendapatan protokol digunakan untuk membeli dan membakar MKR.

– Pembelian

– Pembelian

kembali > dapat menjadi tidak menguntungkan karena kemunduran pasar, yang memerlukan sistem manajemen uang yang efektif untuk mengoptimalkan laba atas investasi (ROI).

Perspektif investor: Dari mana uang untuk pembelian kembali berasal?

Uang pintar melihat esensi melalui permukaan. Tingkat kekuatan dan kelemahan sinyal repo adalah sebagai berikut:

· Didukung oleh pendapatan berkelanjutan → Sinyal

· Repo terprogram, terkait dengan biaya penanganan → sinyal

· Pembelian kembali oportunistik, didukung oleh cadangan modal → Sinyal lemah

Pembakaran satu kali, menguras cadangan modal → Sinyal

Pembelian kembali yang didukung oleh pendapatan protokol adalah sinyal positif, sedangkan pembelian kembali yang memotong cadangan modal adalah tanda bahaya.

– >

– >

Misalnya, program pembelian kembali manual untuk proyek Solana dengan penilaian terdilusi penuh (FDV) sebesar $5 juta (setiap garis oranye mewakili 0,5% dari total pasokan token yang akan dibeli kembali). Dengan pembelian kembali, proyek ini telah meningkatkan nilai portofolionya sebesar 4x lipat dan telah menggunakan pertumbuhan ini untuk mengelola likuiditas secara aktif.

Tiga aturan

1. Itu harus didukung oleh pendapatan berkelanjutan (bukan pembakaran cadangan satu kali).

2. Harus dikombinasikan dengan dasar-dasar (misalnya, peluncuran produk, kemitraan, atau pertumbuhan pengguna).

3. Harus transparan dan dapat diprediksi sehingga pemegang membangun kepercayaan diri dan tidak menjual dalam fluktuasi harga jangka pendek.

Ringkasan akhir: Di pasar saham, pembelian kembali memperkuat fundamental. Di ruang kripto, pembelian kembali dapat menciptakan kelangkaan – tetapi kelangkaan tidak sama dengan daya tarik. Kecuali protokol dapat membangun lengket, pendapatan berkelanjutan, dan utilitas sisi permintaan, pembelian kembali sebagian besar merupakan alat naratif. Menggabungkan pembelian kembali dengan fundamental nyata, itu bisa menjadi sinyal yang kuat; Jika hanya digunakan sebagai efek kosmetik, itu hanya akan membantu orang lain untuk menarik diri.

Contoh lain:

$RAY Buyback dan aksi

$PUMP

$PUMP

Buyback dan pergerakan harga dari 17 Juli hingga 4

Agustus

tautan ke teks aslinya