Интерпретация повального увлечения выкупом криптопроектов: почему цены на валюту не покупают его?

Оригинальное название: Работает ли обратный выкуп токенов?

Автор оригинала: RichKing | Оригинальная компиляция RPS AI

: TechFlow

В беседах с разработчиками мы обнаружили, что простые рекомендации по управлению ликвидностью в цепочке очень редко встречаются в ранних командах. Как поставщики ликвидности (LP) и ончейн-маркет-мейкеры, мы часто видим распространенные ошибки, которые остаются незамеченными, пока не перерастают в дорогостоящие проблемы. И большинство маркет-мейкеров централизованных бирж (CEX), похоже, не дают особых рекомендаций о том, как управлять ликвидностью в сети.

– >

– >

Heavendex AMM (Automated Market Maker) создал механизм, при котором все комиссии за транзакции используются для выкупа токенов. Токен Heavendex, $LIGHT, также участвует в этих системах выкупа.

Вкратце: Дефицит ≠ привлекательные

токены обратного выкупа сокращают предложение. Когда предложение уменьшается, люди могут думать, что спрос увеличится, что приведет к росту стоимости. Тем не менее, многие криптовалютные токены не имеют врожденной фундаментальной потребности. Большая часть спроса исходит от внимания и когнитивной доли, которые часто являются основным фокусом большинства проектов.

По мере развития отрасли проекты с более сильными фундаментальными показателями сделают механизм обратного выкупа более эффективным в долгосрочной перспективе. Мы видели, как некоторые проекты начали экспериментировать с «эффектом маховика» (механизм выкупа на уровне протокола), который направлен на привязку базового дохода к стоимости токена. Еще неизвестно, будут ли эти попытки успешными. В то же время обратный выкуп часто используется для смягчения негативных настроений или создания краткосрочных колебаний цен со смешанными эффектами.

Что именно может принести обратный выкуп токенов?

Прежде чем погрузиться в выкуп акций в криптопространстве, давайте рассмотрим некоторые кейсы компаний Web2.

На традиционных открытых рынках обратный выкуп обычно используется для следующих целей:

• Повышение цен на акции

, создание дефицита

, вознаграждение акционеров

и потребление избыточных денежных средств

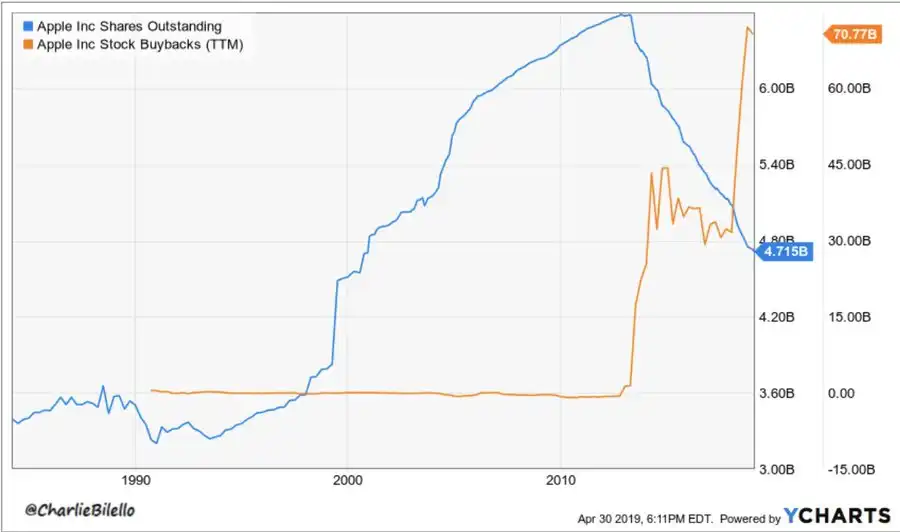

Типичный пример — Apple — с 2012 года Apple потратила на выкуп более $650 млрд и сократила количество акций примерно на 40%. Причина, по которой эта стратегия сработала, заключалась в продолжающемся росте прибыли Apple. Напротив, выкуп акций General Electric (GE), IBM или некоторыми нефтяными гигантами не смог остановить падение цен на акции, поскольку фундаментальные показатели этих компаний постепенно ухудшаются.

–

–

>

сократила свои акции в обращении более чем на 50% в результате серии агрессивных программных выкупов в период с 2010 по 2019 год. За тот же период цена акций выросла с $11 до $40 за акцию, увеличившись на 300%.

Почему выкуп акций является более сигнальным, чем выкуп токенов?

– Начнет ли >

– Начнет ли >

криптопространство внедрять прибыль на акцию (EPS) в качестве способа оценки стоимости токенов?

Обратный выкуп акций напрямую увеличивает прибыль на акцию (EPS) за счет уменьшения количества акций в обращении. Инвесторы очень обеспокоены EPS и мультипликаторами оценки.

Однако в криптопространстве не существует такого понятия, как метрика, подобная EPS. Цены в большей степени зависят от внимания, ликвидности и нарратива, чем от финансовых сравнений.

Кроме того, программные выкупы криптовалют сталкиваются с проблемой: выручка циклична, часто колеблется в зависимости от бычьих и медвежьих рынков.

Чек-лист для принятия решения о выкупе у основателя: стоит ли делать репо?

Есть ли у вашего протокола стабильный поток доходов? (Или вы потребляете свои резервы капитала?)

Достаточно ли сильны ваши финансовые резервы, чтобы поддерживать обратный выкуп без ущерба для роста?

Сочетаете ли вы обратный выкуп с фундаментальными факторами, такими как запуск продукта, партнерство или рост числа пользователей?

Вы стремитесь к ценовой поддержке или просто хотите создать эффект поверхности?

Если ответ склоняется к «поверхностным эффектам», возможно, вы только что нажали на подтягивание на выходе.

выкупа токенов

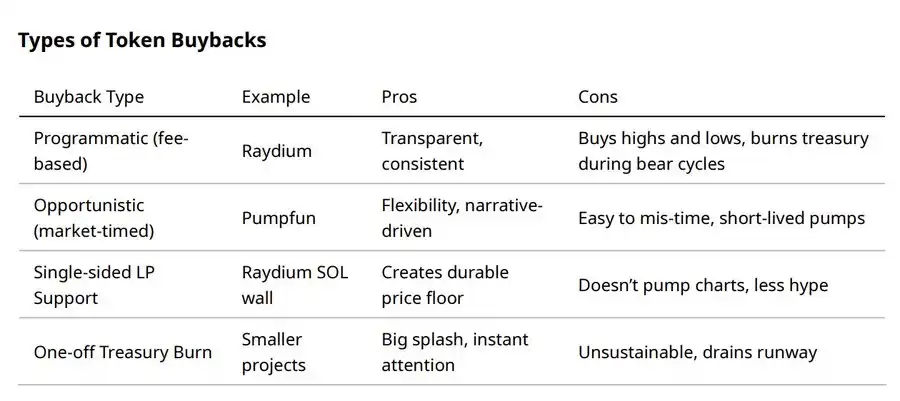

Для разных сценариев подходят разные методы выкупа.

Весь процесс обратного выкупа: до, во время и после

· Объявление плана обратного выкупа: Иногда реакция рынка проистекает только из объявления плана обратного выкупа (новости о раннем ценообразовании).

Выполнение выкупа: В некоторых случаях выполнение выкупа может спровоцировать распродажу, обеспечивая ликвидность выхода для держателей, ожидающих продажи.

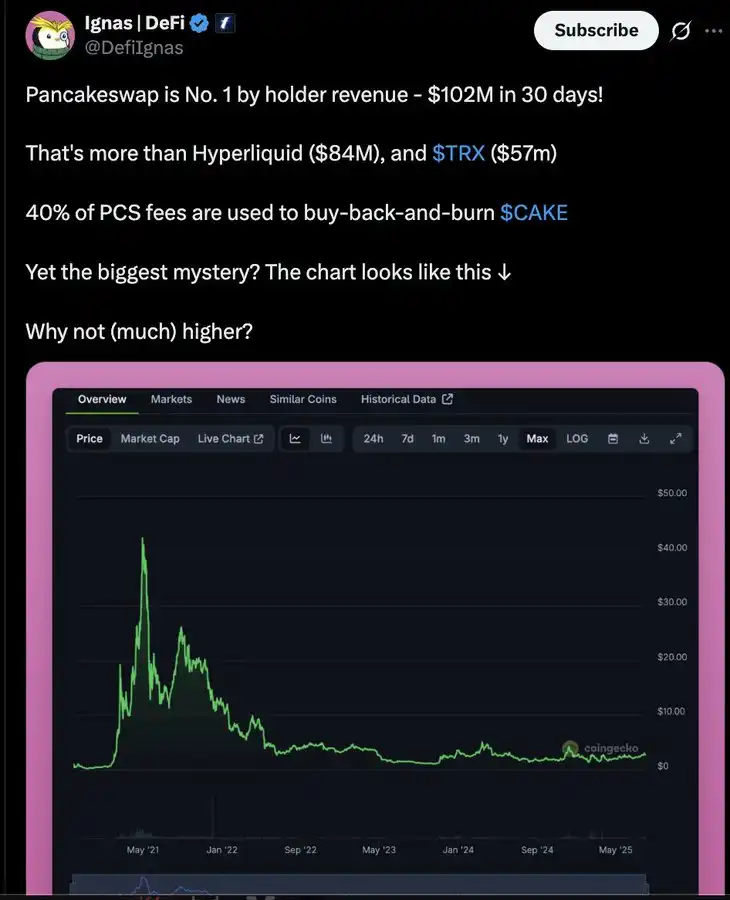

• Программатик выкупа: считается лучшим выбором, но нестабилен при циклических колебаниях доходов. Например, Raydium сжег более 175 миллионов долларов в RAY, но его цена все еще колеблется в зависимости от циклов внимания рынка.

• Переплата: если обратный выкуп осуществляется по высокой оценке, он потребует больше резервов капитала. Использование алгоритмов или взвешивания на основе объема может помочь сгладить этот процесс.

Тематическое исследование

: Hyperliquid ($HYPE): 97% выручки децентрализованной биржи (DEX) тратится на ежедневные выкупы на сумму около 3 миллионов долларов, а годовой доход оценивается в 650 миллионов долларов. Благодаря высоким доходам и смелым программам обратного выкупа, $HYPE часто называют самым успешным проектом обратного выкупа. (Следующий вопрос: когда будет продан фундамент или будет ли он продан?)

масштаб выкупа, аналогичный Microsoft Web2, с коэффициентом выкупа рыночной капитализации/полностью разводненной оценки (MCAP/FDV) в 82 раза, а годовой масштаб выкупа очень значителен по сравнению с оборотным предложением.

· Pumpfun ($PUMP): ончейн выкупает и сжигает 118 351 SOL, провоцируя рост цены на 20%, но цена упала в течение дня. Дефицит не превращается в привлекательность – конкурент BONK продолжает привлекать к себе внимание. (По состоянию на 22 августа 2025 года Pumpfun вернула себе лидерство на рынке, но $PUMP еще не отреагировала.) )

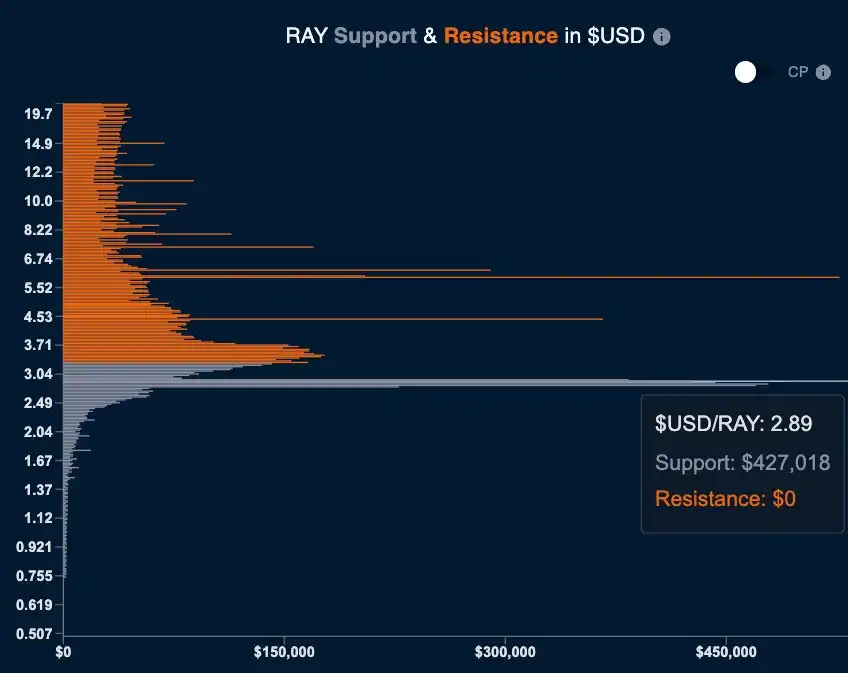

· Raydium ($RAY): Программное репозиторие в сочетании с односторонним экспериментом по ликвидности SOL. Последний использует более здоровый подход, создавая минимальные цены, а не гоняясь за повышением цен.

Односторонняя ликвидность создает огромные пассивные выкупы на ценовом уровне $2,89.

· Сжигание BNB: крупнейшая и наиболее стабильная модель выкупа/сжигания в криптоиндустрии (программные сжигания на основе доходов централизованной биржи, совокупное сжигание 35 миллиардов долларов в BNB). Успех этой модели обусловлен способностью Binance ежегодно получать миллиарды долларов дохода за счет комиссий, обеспечивая устойчивую финансовую поддержку.

· MakerDAO Surplus Auction and Burn: доход от протокола используется для покупки и сжигания MKR.

– >

– >

выкуп может стать убыточным из-за рыночных откатов, что требует эффективных систем управления капиталом для оптимизации рентабельности инвестиций (ROI).

Взгляд инвестора: откуда берутся деньги на обратный выкуп?

Умные деньги смотрят на суть сквозь поверхность. Сильные и слабые уровни сигнала РЕПО следующие:

· Поддерживается текущим доходом → Сильный сигнал

· Программное репо, связанное с комиссиями за обработку → Средний сигнал

· Оппортунистический выкуп, поддерживаемый капитальными резервами → Слабый сигнал

• Единовременное сжигание, истощение резервов капитала → медвежьи сигналы

Обратный выкуп, подкрепленный доходами протокола, является положительным сигналом, в то время как обратный выкуп, который сокращает капитальные резервы, является красным флагом.

– >

– >

Например, программа ручного выкупа для проекта Solana с полностью размытой оценкой (FDV) в 5 миллионов долларов (каждая оранжевая линия представляет 0,5% от общего количества токенов, подлежащих выкупу). С помощью обратного выкупа проект увеличил стоимость своего портфеля в 4 раза и использовал этот рост для активного управления ликвидностью.

Три правила

выкупа токенов: 1. Он должен поддерживаться устойчивым доходом (а не единовременным сжиганием резервов).

2. Должно сочетаться с фундаментальными показателями (например, запуском продукта, партнерством или ростом числа пользователей).

3. Он должен быть прозрачным и предсказуемым, чтобы держатели укрепляли доверие и не продавали при краткосрочных колебаниях цен.

Итоговый вывод: На фондовом рынке обратный выкуп усиливает фундаментальные показатели. В криптопространстве обратный выкуп может создать дефицит, но дефицит не равен привлекательности. Если протокол не может обеспечить устойчивость, постоянный доход и полезность со стороны спроса, обратный выкуп в основном является нарративным инструментом. Сочетая выкуп с реальными фундаментальными показателями, он может стать сильным сигналом; Если его использовать только в качестве косметического эффекта, он только поможет другим уйти.

Другие примеры:

$RAY Выкупы и ценовое действие

$PUMP

$PUMP

Выкупы и движения цен с 17 июля по 4 августа

ссылка на оригинальный текст