Mengapa perbendaharaan ETH naik lebih baik daripada Strategi?

Ditulis oleh Kevin, Co-Director of Investments di Penn Blockchain

Disusun oleh: Planet Daily Azuma (@azuma_eth)

Sementara komunitas kripto telah lama antusias untuk membawa aset tradisional on-chain dalam bentuk token, kemajuan terbaru yang paling signifikan sebenarnya berasal dari integrasi terbalik aset kripto ke dalam sekuritas tradisional. Pengejaran pasar publik baru-baru ini terhadap saham "perbendaharaan aset kripto" dengan sempurna menggambarkan tren ini.

Michael Saylor memelopori strategi ini melalui MicroStrategy (MSTR), yang telah mendorong kapitalisasi pasar perusahaannya menjadi lebih dari $100 miliar, melampaui keuntungan Nvidia selama periode yang sama. Kami telah menganalisisnya secara rinci dalam laporan khusus kami tentang MicroStrategy (sumber belajar yang bagus bagi mereka yang baru mengenal ruang perbendaharaan). Logika inti dari jenis strategi treasury ini adalah bahwa perusahaan terdaftar dapat memperoleh leverage berbiaya rendah dan tidak aman yang tidak dapat dijangkau oleh pedagang biasa.

Baru-baru ini, fokus pasar telah berkembang dari perbendaharaan BTC ke perbendaharaan ETH, seperti Sharplink Gaming (SBET), yang dipimpin oleh Joseph Lubin, dan BitMine (BMNR), yang dipimpin oleh Thomas Lee.

Tapi apakah perbendaharaan ETH benar-benar masuk akal? Seperti yang kami tunjukkan dalam analisis MicroStrategy kami, perusahaan treasury pada dasarnya mencoba melakukan arbitrase antara tingkat pertumbuhan tahunan gabungan (CAGR) jangka panjang dari aset dasar dan biaya modal. Dalam artikel sebelumnya, kami menguraikan pandangan kami tentang tingkat pertumbuhan tahunan gabungan jangka panjang ETH: Sebagai aset cadangan langka yang dapat diprogram, ETH memainkan peran mendasar dalam menjaga keamanan ekonomi on-chain karena lebih banyak aset bermigrasi ke jaringan blockchain. Artikel ini akan menjelaskan logika bullish perbendaharaan ETH ke arah umum dan memberikan saran operasional bagi perusahaan yang mengadopsi strategi ini.

Akuisisi Likuiditas: Landasan perusahaan treasury

Salah satu alasan utama token dan protokol berusaha untuk menciptakan perusahaan treasury ini adalah untuk membuka jalan bagi token untuk mengakses likuiditas keuangan tradisional (TradFi) – terutama dengan latar belakang menyusutnya likuiditas altcoin. Jenis perusahaan treasury ini terutama memperoleh likuiditas untuk meningkatkan asetnya dengan tiga cara. Penting untuk dicatat bahwa likuiditas/hutang ini bersifat tidak dijamin, yaitu tidak dapat ditebus di muka.

-

Obligasi konversi: Dana yang dikumpulkan dengan menerbitkan utang yang dapat dikonversi menjadi saham, dan hasilnya digunakan untuk membeli lebih banyak mata uang kripto;

-

Ekuitas preferen: pembiayaan melalui penerbitan saham preferen yang membayar dividen tahunan tetap;

-

Penawaran Pasar (ATM): Jual saham baru langsung di pasar terbuka untuk mengakses pendanaan real-time yang fleksibel untuk pembelian mata uang kripto.

Keuntungan dari Obligasi Konvertibel ETH

Dalam penelitian kami sebelumnya tentang MicroStrategy, kami mencatat bahwa obligasi konversi menawarkan dua manfaat utama bagi investor institusional:

Perlindungan penurunan dan peluang kenaikan: Memungkinkan institusi untuk mendapatkan eksposur ke aset dasar (seperti BTC atau ETH) di bawah karakteristik perlindungan yang melekat pada obligasi;

Peluang Arbitrase yang Digerakkan oleh Volatilitas: Dana lindung nilai sering mendapat untung dari volatilitas aset dasar dan sekuritasnya melalui strategi perdagangan gamma.

Di antara mereka, pedagang gamma (dana lindung nilai) telah menjadi kekuatan dominan di pasar obligasi konversi, dengan ETH memiliki volatilitas historis dan tersirat yang lebih tinggi dibandingkan dengan BTC. Obligasi konversi (CB) yang diterbitkan oleh ETH Treasury Corporation secara alami dapat mencerminkan volatilitas tinggi dalam struktur modal mereka, membuatnya lebih menarik bagi arbitrase dan dana lindung nilai. Lebih penting lagi, volatilitas ini memungkinkan perusahaan treasury ETH untuk menerbitkan obligasi konversi dengan valuasi yang lebih tinggi dan mendapatkan persyaratan pembiayaan yang lebih menguntungkan.

Catatan Odaily: Perbandingan volatilitas historis ETH dan BTC.

Bagi pemegang obligasi konversi, volatilitas yang lebih tinggi berarti peningkatan peluang untuk mendapatkan keuntungan melalui strategi gamma. Singkatnya, semakin fluktuatif aset dasar, semakin menguntungkan transaksi gamma, memberikan keunggulan obligasi konversi perbendaharaan ETH dibandingkan perbendaharaan BTC.

Catatan Oharian: Perbandingan volatilitas historis SBET, BMNR, MSTR.

Namun, penting untuk dicatat bahwa jika ETH tidak dapat mempertahankan pertumbuhan tahunan gabungan jangka panjang, apresiasi aset dasar mungkin tidak cukup untuk memenuhi kondisi konversi sebelum jatuh tempo. Saat ini, perusahaan treasury akan menghadapi risiko pelunasan utang penuh. Sebaliknya, kinerja jangka panjang BTC yang lebih matang membuatnya kecil kemungkinannya untuk terjadi pada obligasi konversinya - data historis menunjukkan bahwa sebagian besar obligasi konversi di bawah strategi ini akhirnya dikonversi menjadi saham.

Catatan Odaily: Perbandingan CAGR empat tahun antara ETH dan BTC.

Nilai khusus saham preferen ETH

Tidak seperti obligasi konversi, saham preferen dirancang untuk investor pendapatan tetap. Sementara beberapa saham preferen yang dapat dikonversi memiliki potensi kenaikan yang beragam, imbal hasil tetap menjadi perhatian utama bagi sebagian besar investor institusional. Instrumen semacam itu dihargai berdasarkan risiko kredit – apakah perbendaharaan dapat membayar bunga dengan andal.

Keuntungan utama dari strategi MicroStrategy adalah pemanfaatan penerbitan ATM untuk membayar bunga. Karena ini biasanya hanya mewakili 1-3% dari kapitalisasi pasar, risiko dilusi minimal, tetapi model ini masih bergantung pada likuiditas dan volatilitas pasar untuk sekuritas yang mendasarinya BTC dan MicroStrategy.

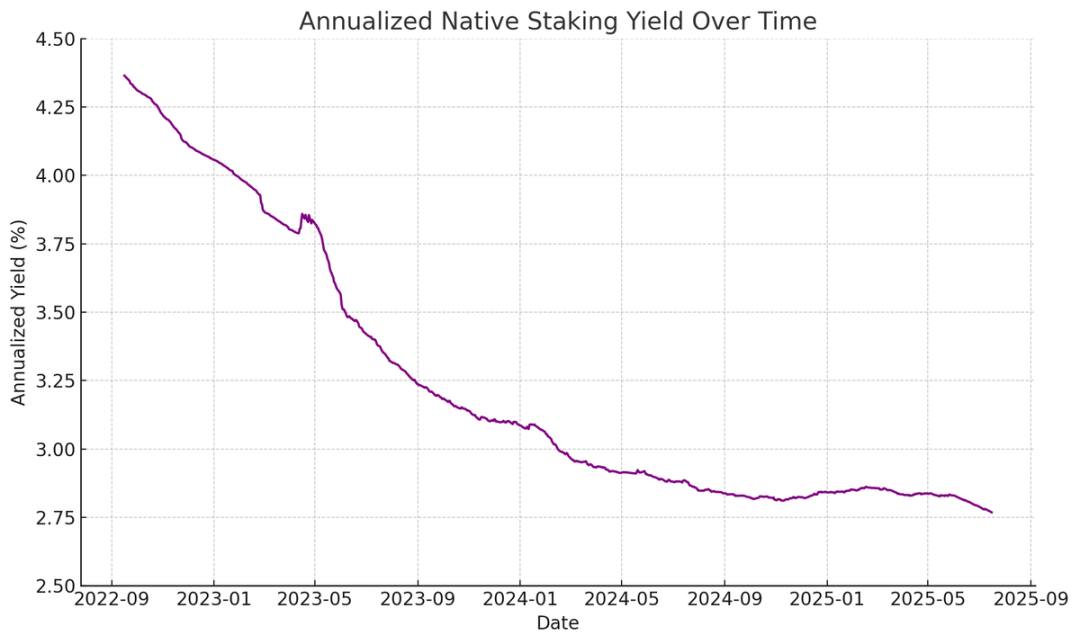

ETH, di sisi lain, dapat menghasilkan pendapatan asli melalui staking, re-staking, dan lending, yang memberikan kepastian lebih besar dalam pembayaran bunga preferen dan secara teoritis harus menerima peringkat kredit yang lebih tinggi. Tidak seperti BTC, yang hanya mengandalkan apresiasi harga, pengembalian ETH menggabungkan ekspektasi pertumbuhan tahunan gabungan jangka panjang dengan manfaat asli dari lapisan protokol.

Catatan Odaily: Pengembalian tahunan dari staking asli ETH.

Ide inovatif saya adalah bahwa saham preferen ETH dapat digunakan sebagai kendaraan investasi non-terarah, memungkinkan institusi untuk berpartisipasi dalam pemeliharaan keamanan jaringan tanpa mempertaruhkan harga ETH. Seperti yang disorot dalam laporan ETH kami, mempertahankan setidaknya 67% validator jujur sangat penting untuk keamanan jaringan. Karena semakin banyak aset yang masuk ke rantai, menjadi semakin penting bagi institusi untuk secara aktif mendukung desentralisasi dan keamanan Ethereum.

Banyak institusi mungkin enggan untuk membeli ETH secara langsung, tetapi perusahaan treasury ETH dapat bertindak sebagai perantara - menyerap risiko terarah sambil memberikan pengembalian seperti pendapatan tetap kepada institusi. Saham preferen on-chain yang diterbitkan oleh SBET dan BMNR dirancang untuk tujuan ini, membuatnya lebih menarik bagi investor yang mencari pendapatan yang stabil tanpa mengambil risiko pasar penuh dengan menggabungkan insentif lapisan protokol, misalnya.

Penerbitan ATM adalah keuntungan khusus untuk perbendaharaan ETH

Metrik penilaian utama untuk perusahaan treasury, mNAV (Market Capitalization to Net Asset Value Ratio), secara konseptual mirip dengan rasio harga terhadap pendapatan dan mencerminkan harga pasar untuk pertumbuhan per aset di masa depan. ETH treasuries secara alami menikmati premi mNAV yang lebih tinggi karena mekanisme imbal hasil aslinya - aktivitas ini dapat menghasilkan "imbal hasil" terus menerus atau meningkatkan jumlah ETH per saham yang sesuai tanpa modal tambahan. Sebaliknya, perusahaan treasury BTC harus mengandalkan strategi pendapatan sintetis (seperti menerbitkan obligasi konversi atau saham preferen), sehingga sulit untuk membenarkan keuntungan apa pun ketika premi pasar mendekati NAB.

Lebih penting lagi, mNAV bersifat refleksif - mNAV yang lebih tinggi memungkinkan perusahaan treasury untuk meningkatkan modal dengan nilai tambah lebih banyak melalui penerbitan ATM. Mereka menerbitkan saham dengan premi dan meningkatkan kepemilikan aset dasar, meningkatkan nilai aset per saham, membentuk siklus positif. Semakin tinggi mNAV, semakin kuat kapasitas penangkapan nilai, membuat penerbitan ATM sangat efektif untuk bisnis perbendaharaan ETH.

Akses ke modal adalah faktor kunci lainnya. Perusahaan dengan likuiditas yang lebih dalam dan kapasitas pembiayaan yang lebih besar secara alami mendapatkan mNAV yang lebih tinggi, sementara perusahaan dengan akses pasar terbatas cenderung berdagang dengan diskon. Oleh karena itu, mNAV sering mencerminkan premi likuiditas – cerminan kepercayaan pasar pada perusahaan untuk mengakses lebih banyak likuiditas secara efisien.

Menyaring perusahaan treasury berdasarkan prinsip pertama

Penerbitan ATM dapat dilihat sebagai pembiayaan untuk investor ritel, sedangkan obligasi konversi dan saham preferen umumnya ditujukan untuk investor institusional. Oleh karena itu, kunci keberhasilan strategi ATM adalah membangun basis ritel yang kuat, yang seringkali membutuhkan juru bicara yang kredibel dan karismatik, serta pengungkapan strategis yang konsisten dan transparan untuk mendapatkan kepercayaan ritel jangka panjang. Sebaliknya, obligasi konversi dan saham preferen membutuhkan saluran penjualan institusional dan sektor pasar modal yang kuat. Dengan logika ini, saya pikir SBET memiliki keunggulan yang lebih didorong oleh ritel (berkat kepemimpinan Joe Lubin dan transparansi tim yang berkelanjutan dalam meningkatkan ETH per saham), sementara BMNR memiliki akses yang lebih mudah ke likuiditas institusional karena koneksi mendalam Tom Lee di dunia keuangan tradisional.

Signifikansi ekologis dan lanskap kompetitif perbendaharaan ETH

Salah satu tantangan terbesar yang dihadapi Ethereum adalah meningkatnya konsentrasi validator dan ETH yang dipertaruhkan (terutama pada protokol staking likuid seperti Lido dan bursa terpusat seperti Coinbase). Perbendaharaan ETH membantu melawan tren ini, mempromosikan desentralisasi validator. Untuk meningkatkan ketahanan jangka panjang, perusahaan-perusahaan ini harus mendiversifikasi ETH mereka di beberapa penyedia staking dan mengoperasikan validator mereka sendiri jika memungkinkan.

Catatan Odaily: Distribusi kategori staking Ethereum.

Dalam konteks ini, saya percaya bahwa lanskap persaingan perusahaan treasury ETH akan berbeda secara fundamental dari perusahaan treasury BTC. Ekosistem Bitcoin telah membentuk situasi winner-takes-all (MicroStrategy memegang lebih dari 10 kali lipat dari pemegang perusahaan terbesar kedua), mendominasi obligasi konversi dan pasar saham preferen dengan keunggulan penggerak pertama dan kontrol naratif yang kuat. Perbendaharaan ETH, di sisi lain, dimulai dari awal, tanpa satu entitas dominan, dan beberapa proyek berkembang secara paralel. Keadaan tidak ada keuntungan penggerak pertama ini tidak hanya lebih sehat untuk jaringan, tetapi juga menumbuhkan lingkungan yang lebih kompetitif untuk percepatan pengembangan. Mengingat kepemilikan ETH yang serupa dari perusahaan-perusahaan terkemuka, SBET dan BMNR kemungkinan akan membentuk pola duopoli.

Catatan Odaily: Perbandingan Kepemilikan Perusahaan Treasury ETH.

Kerangka penilaian: MicroStrategy bertemu Lido

Secara garis besar, model treasury ETH dapat dilihat sebagai perpaduan MicroStrategy dan Lido yang dirancang untuk keuangan tradisional. Tidak seperti Lido, perusahaan treasury ETH dapat menangkap proporsi apresiasi aset yang lebih besar karena mereka memegang aset dasar, dan jauh lebih unggul dalam hal akumulasi nilai.

Berikut adalah referensi penilaian kasar, Lido saat ini mengelola sekitar 30% dari staking ETH, dengan penilaian tersirat lebih dari $30 miliar. Kami percaya bahwa dalam siklus pasar (4 tahun), SBET dan BMNR memiliki potensi untuk mengungguli Lido dalam ukuran agregat, didorong oleh kecepatan, kedalaman, dan refleksivitas arus modal keuangan tradisional, seperti yang ditunjukkan oleh strategi pertumbuhan MicroStrategy.

Untuk menambahkan data latar belakang lainnya, kapitalisasi pasar Bitcoin adalah $2,47 triliun, sedangkan Ethereum adalah $428 miliar (17-20% dari Bitcoin). Jika SBET dan BMNR mencapai 20% dari valuasi MicroStrategy sebesar $120 miliar, nilai jangka panjangnya akan menjadi sekitar $24 miliar. Saat ini, keduanya bernilai kurang dari $8 miliar, dan masih ada ruang besar untuk pertumbuhan saat perbendaharaan ETH matang.

Epilog

Munculnya dan perkembangan perbendaharaan aset digital adalah evolusi besar dari integrasi lebih lanjut dari pasar kripto dengan keuangan tradisional, dan perbendaharaan ETH menjadi kekuatan baru yang kuat. Keunggulan unik Ethereum, termasuk volatilitas konversi yang lebih tinggi dan hasil asli dari saham preferen, menciptakan ruang pertumbuhan yang berbeda untuk perusahaan treasury, dan kemampuannya untuk mempromosikan desentralisasi validator dan merangsang persaingan semakin membedakannya dari ekosistem treasury BTC.

Kombinasi efisiensi modal MicroStrategy dan imbal hasil tertanam ETH membuka nilai yang signifikan dan mendorong ekonomi on-chain lebih dalam ke keuangan tradisional. Ekspansi yang cepat dan minat institusional yang berkembang menjadi pertanda baik untuk dampak transformatif pada pasar kripto dan modal di tahun-tahun mendatang.