IPO của Circle bị đặt câu hỏi: mức định giá gần như giảm một nửa, và nỗ lực kiếm tiền tuyệt vọng dưới áp lực lợi nhuận?

Bởi Nancy, PANews

Sau nhiều năm chuẩn bị IPO không thành công, Circle, nhà phát hành stablecoin USDC, gần đây đã nộp đơn lên SEC để được niêm yết trên Sở giao dịch chứng khoán New York. Tuy nhiên, các vấn đề như định giá giảm gần một nửa, phụ thuộc cao vào trái phiếu kho bạc Mỹ về doanh thu và tổn thất cổ phiếu cao cũng đặt ra câu hỏi về triển vọng kinh doanh của Circle.

Mức định giá đã giảm gần một nửa và cổ phiếu đã được bán cho Coinbase để đổi lấy toàn bộ quyền phát hành của USDC

Một ngày trước khi Hạ viện Hoa Kỳ có kế hoạch sửa đổi và bỏ phiếu về dự luật quản lý stablecoin GENIUSAct, các tài liệu trang web của SEC cho thấy Circle đã nộp hồ sơ S-1 với SEC để tiến hành phát hành cổ phiếu lần đầu ra công chúng dưới ký hiệu "CRCL" và đăng ký niêm yết trên Sở giao dịch chứng khoán New York. Trong khi đó, Circle đã thuê JPMorgan Chase và Citibank để giúp IPO, cả hai đều là thành viên của nhóm tư vấn tài chính cho đợt IPO của Coinbase.

Tuy nhiên, Circle không tiết lộ chi tiết số lượng cổ phiếu cụ thể sẽ được phát hành và phạm vi giá mục tiêu trong bản cáo bạch này. Tuy nhiên, định giá của Circle đã thay đổi nhiều lần để đáp ứng với điều kiện thị trường và quy mô của nó, từ 4,5 tỷ USD vào năm 2021 khi thương vụ sáp nhập SPAC, lên 9 tỷ USD vào năm 2022 khi thỏa thuận sáp nhập được sửa đổi, và sau đó lên khoảng 5 tỷ USD trên thị trường thứ cấp vào năm 2024. Theo Forbes, định giá mục tiêu của Circle trong kế hoạch IPO truyền thống này là từ 4 tỷ đến 5 tỷ USD, đã giảm gần một nửa so với mức đỉnh.

Circle có toàn quyền kiểm soát quyền phát hành USDC trước khi IPO. Theo The Block, Circle đã mua lại 50% cổ phần còn lại trong Centre Consortium vào năm 2023 với giá 210 triệu đô la cổ phiếu, trước đây do Coinbase nắm giữ. Centre Consortium là một liên doanh chịu trách nhiệm phát hành stablecoin USDC, được Coinbase và Circle đồng thành lập vào năm 2018.

"Vào tháng 8 năm 2023, cùng lúc ký kết thỏa thuận hợp tác, chúng tôi đã mua lại 50% cổ phần còn lại của Centre Consortium LLC từ Coinbase", Circle tiết lộ trong phần "Giao dịch vật chất" của bản cáo bạch. "Khoản cân nhắc cho giao dịch đã được thanh toán cho khoảng 8,4 triệu cổ phiếu phổ thông Circle, tổng cộng là 209,9 triệu đô la theo giá trị hợp lý. Sau khi hoàn thành việc mua lại, Centre trở thành công ty con thuộc sở hữu hoàn toàn của Circle và bị giải thể vào tháng 12 năm 2023 và tài sản ròng của nó đã được chuyển sang một công ty con thuộc sở hữu hoàn toàn khác của Circle. Coinbase cũng tiết lộ rằng họ đã mua lại cổ phần Circle được cấp theo thỏa thuận chứ không phải mua tiền mặt. Điều này cũng có nghĩa là Circle sẽ sử dụng cổ phiếu của công ty để đổi lấy quyền kiểm soát hoàn toàn USDC và thỏa thuận sẽ không ảnh hưởng trực tiếp đến dòng tiền của Circle.

Trên thực tế, Circle đã bắt đầu chuẩn bị cho đợt IPO sớm nhất là vào năm 2021, đạt được thỏa thuận sáp nhập với công ty SPAC Concord Acquisition để niêm yết thông qua lộ trình SPAC, nhưng thỏa thuận đã bị trì hoãn do không có sự chấp thuận của SEC và cuối cùng đã thông báo chấm dứt vào cuối năm 2022. Vào tháng 1 năm 2024, Circle một lần nữa tiết lộ rằng họ đã nộp đơn đăng ký IPO một cách bí mật và cho biết họ sẽ làm như vậy sau khi SEC hoàn thành quá trình xem xét của mình.

So với những nỗ lực trước đây, bối cảnh của ứng dụng này đã thay đổi đáng kể: hiện nay thị trường stablecoin đã đạt được bước nhảy vọt về chất, đà tăng trưởng mạnh mẽ và ảnh hưởng của stablecoin, bao gồm cả USDC, trong tài chính toàn cầu ngày càng tăng; Đồng thời, Hoa Kỳ có thái độ tích cực đối với các stablecoin tuân thủ, tạo thêm không gian phát triển cho sự phát triển của con đường stablecoin, bao gồm JPMorgan Chase, PayPal, Visa, Fidelity và Ripple và những gã khổng lồ khác đang đưa ra stablecoin, và dự án WLFI của gia đình Trump cũng có kế hoạch quảng bá stablecoin. Đồng thời, các công ty tiền điện tử như Kraken, eToro, Gemini và CoreWeave đều đang tìm cách IPO trong bối cảnh chính sách quản lý tiền điện tử ngày càng rõ ràng ở Hoa Kỳ.

Doanh thu phụ thuộc nhiều vào trái phiếu Mỹ và hoa hồng cao của Coinbase ăn lợi nhuận

Tuy nhiên, triển vọng IPO của Circle đang phải đối mặt với nhiều nghi ngờ, với mô hình kinh doanh cốt lõi và lợi nhuận làm dấy lên các cuộc tranh luận sôi nổi.

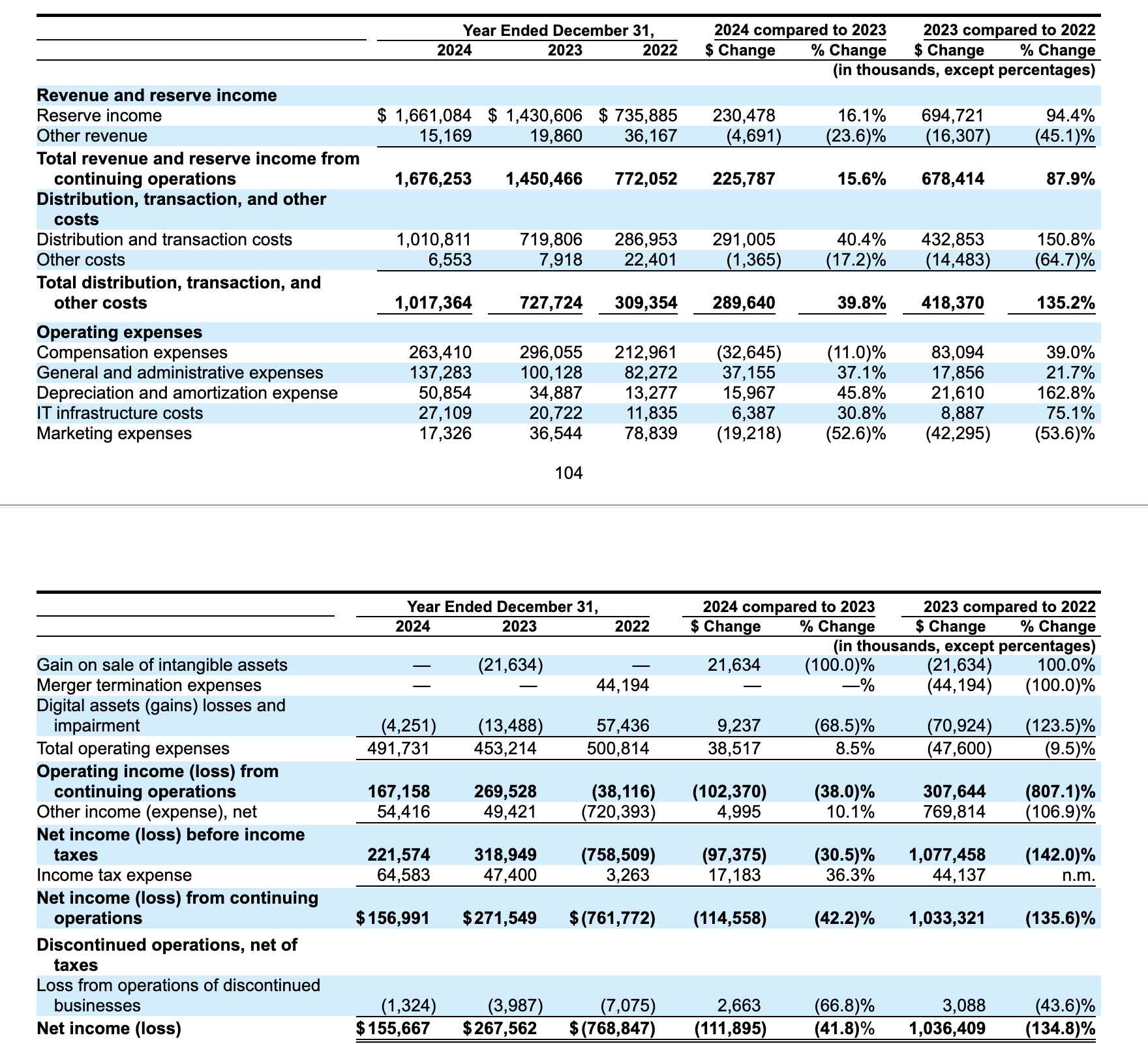

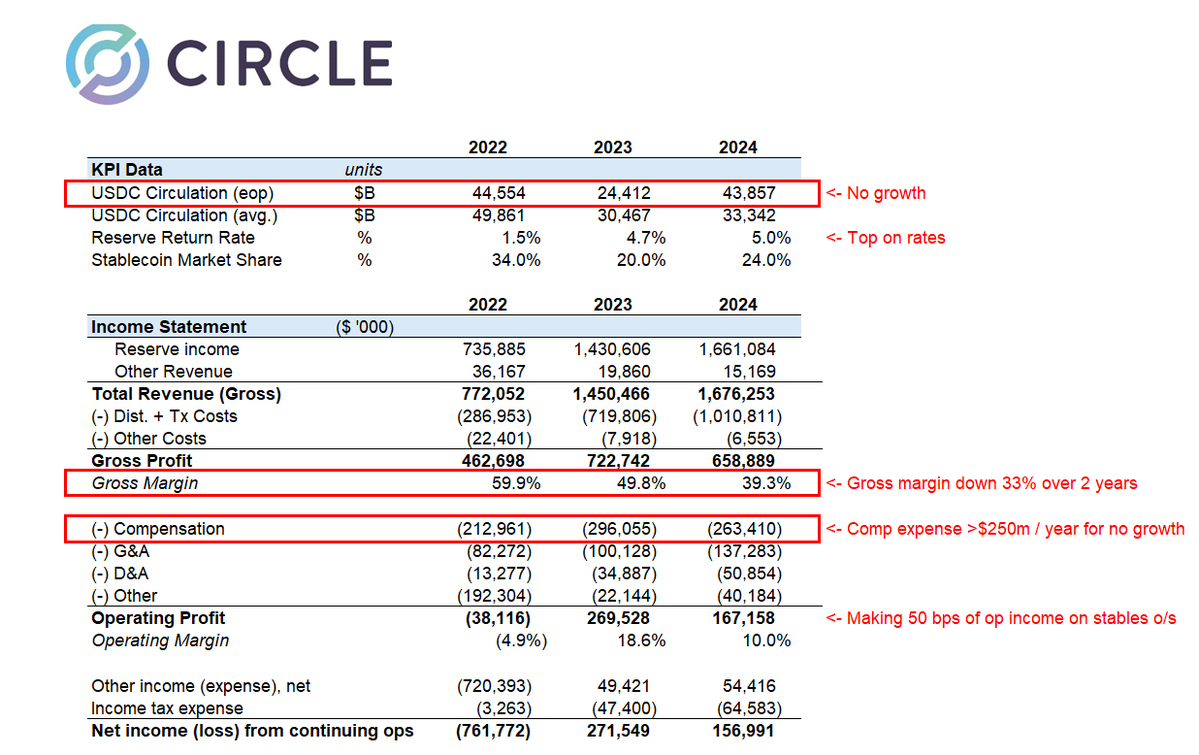

Thứ nhất, thu nhập của Circle phụ thuộc nhiều vào lợi suất trái phiếu kho bạc Mỹ, một mô hình bấp bênh khi dự đoán Fed cắt giảm lãi suất. Theo hồ sơ IPO, tổng doanh thu của Circle vào năm 2024 sẽ là 1.676 tỷ đô la và sự gia tăng thu nhập chủ yếu sẽ đến từ thu nhập dự trữ, tức là thu nhập lãi do dự trữ USDC tạo ra, chiếm hơn 99% tổng thu nhập, và phần thu nhập lãi này chủ yếu đến từ trái phiếu kho bạc Hoa Kỳ. Theo một nghĩa nào đó, mô hình doanh thu của Circle giống như một trò chơi chênh lệch giá của Kho bạc.

Thứ hai, chi phí phân phối cao càng làm xói mòn lợi nhuận của Circle. Lợi nhuận ròng của Circle vào năm 2024 sẽ là 155,67 triệu USD, giảm 41,8% so với năm 2023. Đằng sau sự sụt giảm này là sự gia tăng đáng kể về chi phí phân phối và giao dịch, với Circle chi tổng cộng 1.010,8 triệu đô la vào năm 2024, chiếm 60,7% tổng doanh thuĐây là mức tăng 40,4% so với năm 2023. Trong số đó, Coinbase là nền tảng phân phối chính cho USDC. Theo báo cáo tài chính trước đó của Coinbase, chỉ riêng trong quý 4 năm 2024, Coinbase sẽ nhận được 225,9 triệu đô la doanh thu từ USDC và dự kiến sẽ nhận được khoảng 900 triệu đô la cho cả năm. Điều này có nghĩa là Circle đang chi nhiều tiền hơn để giữ cho hệ sinh thái USDC lưu thông, nhưng tăng trưởng doanh thu vẫn không theo kịp.

Trên thực tế, theo các tài liệu niêm yết S-1, Coinbase, với tư cách là đối tác cốt lõi của nó, nhận được 50% thu nhập còn lại từ dự trữ stablecoin USDC. Tỷ lệ cổ phiếu của Coinbase được gắn trực tiếp với số lượng USDC được nắm giữ trên sàn giao dịch của nó. Tài liệu nêu rõ rằng khi USDC được lưu trữ bởi nền tảng Coinbase tăng, tỷ lệ cổ phần của nó cũng tăng theo; Nếu không, nó sẽ giảm. Vào năm 2024, tỷ lệ USDC do nền tảng Coinbase nắm giữ đã tăng đáng kể từ 5% vào năm 2022 lên 20%.

Matthew Sigel, người đứng đầu bộ phận nghiên cứu tài sản kỹ thuật số tại VanEck, cho biết mặc dù doanh thu tổng thể tăng lên, nhưng sự gia tăng đáng kể chi phí phân phối và giao dịch của Circle đã có tác động tiêu cực đến EBITDA (thu nhập trước lãi vay, thuế, khấu hao và khấu hao) và lợi nhuận ròng. Circle cũng cảnh báo rằng chiến lược và chính sách kinh doanh của Coinbase ảnh hưởng trực tiếp đến chi phí phân phối và chia sẻ doanh thu của USDC, đồng thời Circle không có quyền kiểm soát hoặc điều chỉnh các quyết định của Coinbase.

Tuy nhiên, trong nỗ lực giảm sự phụ thuộc vào Coinbase, Circle cũng đã mở rộng quan hệ đối tác toàn cầu trong những năm gần đây, bao gồm quan hệ đối tác với các công ty tài chính kỹ thuật số toàn cầu như Grab, Nubank và Mercado Libre.

Nhưng theo ý kiến của Omar Kanji, một đối tác tại Dragonfly Capital, không có gì để mong đợi trong đơn đăng ký IPO của Circle, và hoàn toàn không thể hiểu được nó được định giá lên 5 tỷ USD như thế nào. Lãi suất đã bị xói mòn nghiêm trọng bởi chi phí phân phối, các động lực doanh thu cốt lõi đã đạt đỉnh và bắt đầu giảm, định giá cao một cách lố bịch và chi phí bồi thường hàng năm vượt quá 250 triệu đô la. Nó giống như một nỗ lực kiếm tiền tuyệt vọng để rút tiền và chạy trốn trước khi những người chơi lớn tham gia.

"Khi Nubank, Binance và các tổ chức tài chính lớn khác bắt đầu hợp tác với Circle, vẫn chưa rõ thị trường sẽ đánh giá mạng lưới phân phối của họ và tỷ suất lợi nhuận ròng của Circle như thế nào. Cách thị trường đón nhận Circle sẽ phụ thuộc một phần vào cách họ truyền tải thông điệp đó đến các nhà đầu tư, cách họ thực hiện câu chuyện mà họ kể với thị trường, hóa đơn stablecoin nào chiến thắng và quan trọng nhất là cách thị trường phát triển và cách stablecoin được áp dụng trên quy mô lớn. Nếu vị trí thống trị là USDC, thì ngay cả khi tỷ lệ cào của họ giảm, Circle có thể nhận được bội số định giá cao hơn, bởi vì tiềm năng thị trường mà họ có thể mở rộng là rất lớn. Trong mọi trường hợp, một số điểm là rõ ràng: 1) mô hình chia sẻ doanh thu với các đối tác B2B sẽ tồn tại lâu dài; 2) Khi thị trường stablecoin nói chung phát triển, tỷ suất lợi nhuận của các nhà phát hành sẽ bị thu hẹp; 3) Các tổ chức phát hành cần đa dạng hóa nguồn doanh thu của họ và dựa vào nhiều thứ hơn là chỉ biên lãi ròng. Wyatt Lonergan, Đối tác tại VanEck Ventures, cho biết.

Nhìn chung, mặc dù môi trường pháp lý tiền điện tử được cải thiện ở Hoa Kỳ và sự bùng nổ của stablecoin đã cung cấp cho nó một cửa sổ niêm yết, nhưng vẫn chưa rõ liệu nó có thể thiết lập hơn nữa khả năng cạnh tranh của mình với các đợt IPO dưới áp lực kép của kỳ vọng cắt giảm lãi suất của Fed và chi phí khuyến mãi tăng vọt hay không.