Дилема ризиків, що стоїть за казначейством Ethereum

Автор: Джеймс Рубін

Укладач: Saoirse, Foresight News

Інвестиційний банк Уолл-стріт Bernstein вказав у звіті в понеділок, що скарбниця Ethereum значно відрізняється від скарбниці Bitcoin в управлінні активами: казначейство Ethereum отримує дохід за рахунок стейкінгу, але цей процес супроводжується такими ризиками, як обмежена ліквідність і безпека смарт-контрактів, і компаніям необхідно знайти баланс між обмеженнями розгортання капіталу.

Аналітики вважають, що ці фактори є ключовими факторами для підприємств при балансуванні ліквідності активів Ethereum з «оптимізацією прибутковості».

«Якщо казначейство Ethereum ставить ETH на стейкінг для отримання прибутку, контракт на стейкінг зазвичай ліквідний, але іноді виникає черга на кілька днів, щоб розблокувати його. Тому казначейські компанії Ethereum повинні знайти баланс між ліквідністю ETH та оптимізацією прибутковості. Крім того, більш складні стратегії оптимізації прибутковості, такі як повторний стейкінг (наприклад, повторний стейкінг Eigenlayer) і генерування прибутку на основі DeFi, також повинні вирішувати питання управління ризиками безпеки смарт-контрактів».

Бернстайн додав: «Перевага казначейської моделі Ethereum полягає в тому, що дохід від стейкінгу може принести реальний грошовий потік до операцій, але ризики ліквідності та питання безпеки все одно потрібно зосередити».

Стейкінг – це процес стейкінгу токенів у мережі для підтримки її роботи. Мережі з підтвердженням частки володіння proof-of-stake, такі як Ethereum і Solana, відрізняються від систем підтвердження роботи proof-of-work, таких як Bitcoin, які покладаються на ресурсомісткі операції з майнінгу.

В даний час все більше підприємств починають формувати скарбницю Ethereum. Бернстайн згадав, що компанії, пов'язані з Ethereum, включаючи SharpLink Gaming (SBET), Bit Digital (BTBT) і BitMine Immersion (BMNR), у липні володіли загалом 876 000 ETH.

Минулого тижня активи Ethereum BMNR перевищили 2 мільярди доларів, і компанія також заявила, що прагне утримувати та ставити на стейкінг 5% від загальної пропозиції Ethereum. SharpLink володіє ETH на суму понад 1,3 мільярда доларів.

«Завдяки цифровим доларам і токенізованим активам, зростання фінансової економіки в Інтернеті сприятиме розширенню транзакцій і користувачів в екосистемі Ethereum (включаючи ланцюжки Layer2, якими керують такі платформи, як Coinbase і Robinhood). Очікується, що як базовий нативний актив, Ethereum досягне підвищення вартості від цього зростання, покладаючись на дохід від стейкінгу, отриманий від комісій за транзакції, а також механізм викупу та спалювання токенів».

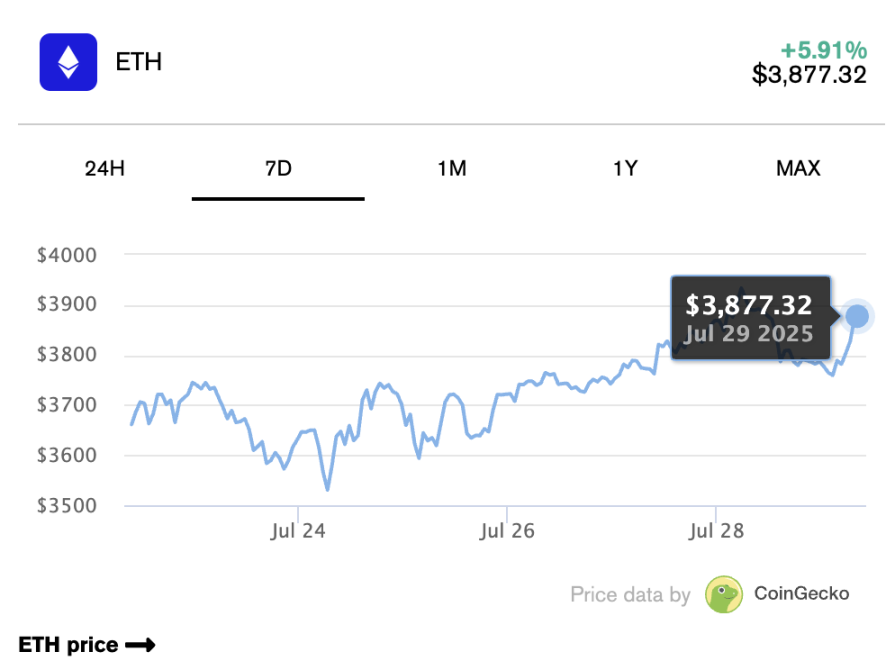

Ethereum ненадовго перевищив позначку в 3 900 доларів на торгах у понеділок, що є найвищим показником з початку грудня, перш ніж відступити. За останній місяць актив подорожчав більш ніж на 50%, і його зростання тісно пов'язане зі зростанням скарбниці Ethereum, поліпшенням екосистеми Ethereum після прийняття Закону GENIUS і визнанням ринком потенціалу його застосування.

Кілька аналітиків прогнозують, що ETH може пробити попередній історичний максимум у $4 800 цього року, а засновник BitMEX Артур Хейс навіть очікує, що ETH досягне $10 000 цього року найближчим часом.

У звіті на платформі соціальних мереж X голова BitMine Immersion Том Лі заявив, що виходячи з вартості заміщення, наданої аналітиками досліджень, ETH може досягти в 18 разів поточної ціни, або близько 60 000 доларів. Звичайно, BitMine, як холдингова компанія, неминуче має ухил на прибуток у своїх прогнозах.

Модель казначейства Ethereum спирається на досвід Strategy (раніше MicroStrategy). Компанія перейшла від розробки програмного забезпечення до покупки біткойнів у 2020 році після багатьох років поганої роботи та млявої ціни акцій, а її активи в біткойнах становлять майже 72 мільярди доларів за поточними цінами. Але аналітик зазначив: «Управління ризиками казначейства Ethereum складніше, ніж модель Стратегії. 」

«Майкл Сейлор наполягає на збереженні біткоіни на балансі у вигляді ліквідності і не генерує пасивний дохід за рахунок кредитування», - сказав аналітик. Стратегія приділяє велику увагу управлінню активами та пасивами (ALM) та управлінню ліквідністю».

«І Стратегія часто коригує між борговим фінансуванням та акціонерним фінансуванням на основі ринкових настроїв, щоб підтримувати консервативний рівень боргу».