Чому скарбниця ETH зростає краще, ніж стратегія?

Автор: Кевін, співдиректор з інвестицій у Penn Blockchain

Укладач: Planet Daily Azuma (@azuma_eth)

Хоча криптоспільнота вже давно з ентузіазмом ставиться до перенесення традиційних активів у ланцюг у токенізованій формі, найзначніший нещодавній прогрес фактично стався завдяки зворотній інтеграції криптоактивів у традиційні цінні папери. Нещодавня гонитва за акціями «казначейства криптоактивів» на публічному ринку чудово ілюструє цю тенденцію.

Майкл Сейлор став піонером цієї стратегії завдяки MicroStrategy (MSTR), яка підняла ринкову капіталізацію його компанії до понад 100 мільярдів доларів, перевищивши прибутки Nvidia за той же період. Ми детально проаналізували це в нашому спеціальному звіті про MicroStrategy (чудовий навчальний ресурс для новачків у сфері казначейства). Основна логіка цього типу казначейської стратегії полягає в тому, що компанії, що котируються на біржі, можуть отримати недорогий, незабезпечений кредитне плече, до якого звичайні трейдери не можуть дістатися.

Останнім часом фокус ринку розширився з казначейських облігацій BTC до казначейських облігацій ETH, таких як Sharplink Gaming (SBET) на чолі з Джозефом Любіном і BitMine (BMNR) на чолі з Томасом Лі.

Але чи дійсно скарбниця ETH розумна? Як ми продемонстрували в нашому аналізі MicroStrategy, казначейські компанії, по суті, намагаються регулювати різницю між довгостроковим сукупним річним темпом зростання (CAGR) базових активів і вартістю капіталу. У попередній статті ми виклали наш погляд на довгострокові сукупні річні темпи зростання ETH: Як програмований дефіцитний резервний актив, ETH відіграє фундаментальну роль у підтримці економічної безпеки в ланцюжку, оскільки все більше активів мігрують у мережі блокчейн. У цій статті ми розповімо про бичачу логіку казначейства ETH у загальному напрямку та надамо оперативні пропозиції для підприємств, які приймають цю стратегію.

Придбання ліквідності: наріжний камінь казначейських компаній

Однією з головних причин, чому токени та протоколи прагнуть створити ці казначейські компанії, є відкриття шляхів для доступу токенів до ліквідності традиційних фінансів (TradFi) – особливо на тлі скорочення ліквідності альткоїнів. Цей тип казначейських компаній в основному отримує ліквідність для збільшення своїх активів трьома способами. Важливо зазначити, що ці ліквідності/борги мають незабезпечений характер, тобто не можуть бути погашені наперед.

-

Конвертовані облігації: кошти, залучені шляхом випуску боргових зобов'язань, які можна конвертувати в акції, а виручені кошти використовуються для покупки більшої кількості криптовалют;

-

Привілейований капітал: фінансування шляхом випуску привілейованих акцій, які виплачують фіксовані щорічні дивіденди;

-

Ринкова пропозиція (ATM): продавайте нові акції безпосередньо на відкритому ринку, щоб отримати доступ до гнучкого фінансування в режимі реального часу для покупки криптовалюти.

Переваги конвертованих облігацій ETH

У нашому попередньому дослідженні MicroStrategy ми зазначали, що конвертовані облігації пропонують дві основні переваги для інституційних інвесторів:

Захист від негативних наслідків та можливості зростання: дозволяє установам отримати доступ до базових активів (таких як BTC або ETH) відповідно до властивих облігацій захисних характеристик;

Можливості арбітражу, керовані волатильністю: хедж-фонди часто отримують прибуток від волатильності базового активу та його цінних паперів за допомогою стратегій гамма-торгівлі.

Серед них гамма-трейдери (хедж-фонди) стали домінуючою силою на ринку конвертованих облігацій, причому ETH має вищу історичну та передбачувану волатильність порівняно з BTC. Конвертовані облігації (CB), випущені ETH Treasury Corporation, можуть природним чином відображати цю високу волатильність у структурі капіталу, що робить їх більш привабливими для арбітражерів і хедж-фондів. Що ще важливіше, ця волатильність дозволяє казначейським компаніям ETH випускати конвертовані облігації за вищою вартістю та отримувати більш вигідні умови фінансування.

Odaily Note: Порівняння історичної волатильності ETH та BTC.

Для власників конвертованих облігацій більш висока волатильність означає більше можливостей для отримання прибутку за допомогою гамма-стратегій. Коротше кажучи, чим більш волатильним є базовий актив, тим вигіднішими стають гамма-транзакції, що дає конвертованим облігаціям казначейства ETH перевагу над казначейськими облігаціями BTC.

Odaily Note: Порівняння волатильності SBET, BMNR, MSTR.

Однак важливо зазначити, що якщо ETH не може підтримувати довгострокове сукупне річне зростання, підвищення вартості базового активу може бути недостатнім для виконання умов конвертації до погашення. У цей час казначейська компанія зіткнеться з ризиком повного погашення боргу. Навпаки, більш зрілі довгострокові показники BTC роблять менш ймовірним, що це станеться з його конвертованими облігаціями - історичні дані показують, що більшість конвертованих облігацій за цією стратегією в кінцевому підсумку конвертуються в акції.

Odaily Note: Порівняння чотирирічного CAGR між ETH та BTC.

Особлива вартість привілейованих акцій ETH

На відміну від конвертованих облігацій, привілейовані акції призначені для інвесторів з фіксованим доходом. У той час як деякі конвертовані привілейовані акції мають змішаний потенціал зростання, прибутковість залишається головною проблемою для більшості інституційних інвесторів. Такі інструменти оцінюються залежно від кредитного ризику – чи може казначейство надійно виплачувати відсотки.

Ключовою перевагою стратегії MicroStrategy є використання випуску банкоматів для виплати відсотків. Оскільки це зазвичай становить лише 1-3% ринкової капіталізації, ризик розмиття мінімальний, але модель все одно покладається на ринкову ліквідність і волатильність для BTC і базових цінних паперів MicroStrategy.

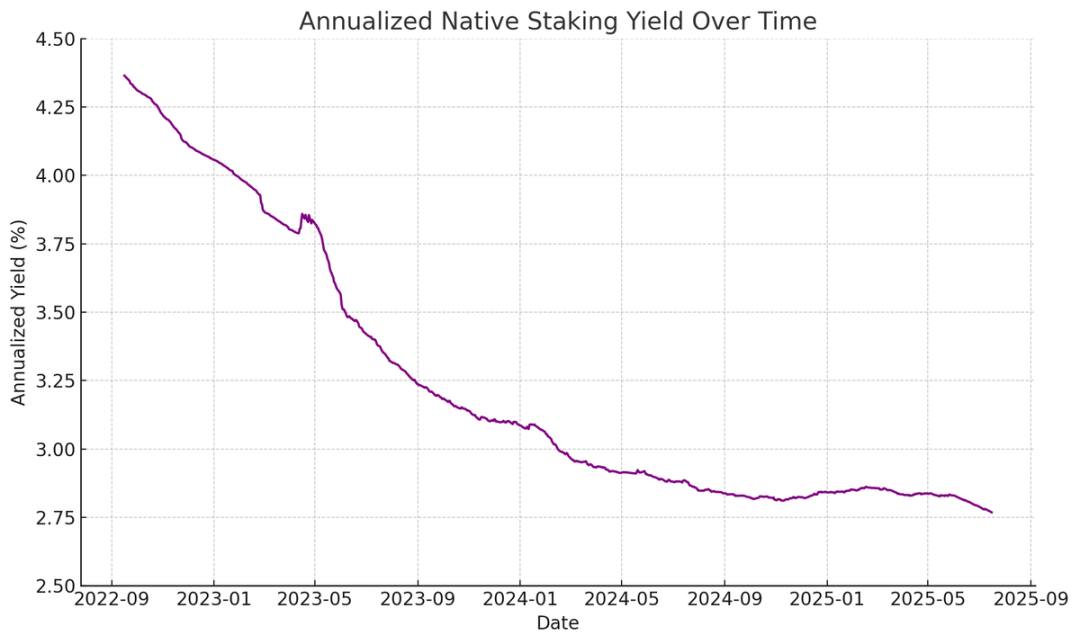

З іншого боку, ETH може генерувати власний дохід за допомогою стейкінгу, повторного стейкінгу та кредитування, що забезпечує більшу впевненість у бажаних відсоткових платежах і теоретично має отримати вищий кредитний рейтинг. На відміну від BTC, який покладається виключно на підвищення ціни, прибутковість ETH поєднує довгострокові сукупні річні очікування зростання з власними перевагами на рівні протоколу.

Odaily Note: Щорічна прибутковість нативного стейкінгу ETH.

Моя інноваційна ідея полягає в тому, що привілейовані акції ETH можуть використовуватися як ненаправлений інвестиційний інструмент, що дозволяє установам брати участь у підтримці мережевої безпеки, не ризикуючи ціною ETH. Як наголошується в нашому звіті ETH, підтримка принаймні 67% чесних валідаторів має вирішальне значення для безпеки мережі. У міру того, як все більше активів переходить в ланцюжок, для установ стає все більш важливим активно підтримувати децентралізацію та безпеку Ethereum.

Багато установ можуть неохоче відкривати лонг позицію за ETH безпосередньо, але казначейські компанії ETH можуть виступати в ролі посередників, поглинаючи спрямований ризик, надаючи установам дохід, схожий на фіксований дохід. Привілейовані акції в ланцюжку, випущені SBET і BMNR, призначені для цієї мети, що робить їх більш привабливими для інвесторів, які шукають стабільний дохід без прийняття повного ринкового ризику, наприклад, шляхом об'єднання стимулів на рівні протоколу.

Випуск банкоматів є особливою перевагою для скарбниці ETH

Ключовий показник оцінки казначейських компаній, mNAV (Market Capitalization to Net Asset Value Ratio), концептуально схожий на співвідношення ціни до прибутку та відображає ринкову ціну на майбутнє зростання на актив. Казначейські облігації ETH, природно, користуються вищою премією mNAV завдяки своєму нативному механізму прибутковості - ці види діяльності можуть генерувати безперервний «дохід» або збільшувати відповідну кількість ETH на акцію без додаткового капіталу. Навпаки, казначейські компанії BTC повинні покладатися на стратегії синтетичного доходу (такі як випуск конвертованих облігацій або привілейованих акцій), що ускладнює обґрунтування будь-яких прибутків, коли ринкова премія наближається до ВЧА.

Що ще важливіше, mNAV є рефлексивним - більш високий mNAV дозволяє казначейським компаніям залучати капітал з більшою доданою вартістю за рахунок випуску банкоматів. Вони випускають акції з премією і збільшують свої активи в базових активах, збільшуючи вартість активів на акцію, формуючи позитивний цикл. Чим вищий mNAV, тим сильніша здатність фіксації вартості, що робить випуск банкоматів особливо ефективним для казначейських підприємств ETH.

Доступ до капіталу – ще один ключовий фактор. Фірми з більш глибокою ліквідністю і більшою фінансовою спроможністю, природно, заробляють більш високий mNAV, в той час як компанії з обмеженим доступом до ринку, як правило, торгують зі знижкою. Таким чином, mNAV часто відображає премію за ліквідність – відображення впевненості ринку в компанії в ефективному доступі до більшої кількості ліквідності.

Скринінг казначейських компаній за першими принципами

Випуск банкоматів можна розглядати як фінансування роздрібних інвесторів, тоді як конвертовані облігації та привілейовані акції, як правило, призначені для інституційних інвесторів. Таким чином, ключем до успішної стратегії банкоматів є створення сильної роздрібної бази, яка часто вимагає надійного та харизматичного представника, а також послідовного та прозорого стратегічного розкриття інформації для завоювання довгострокової довіри роздрібної торгівлі. І навпаки, конвертовані облігації та привілейовані акції вимагають надійного інституційного каналу збуту та сектору ринків капіталу. За цією логікою, я думаю, що SBET має більш роздрібну перевагу (завдяки керівництву Джо Любіна та постійній прозорості команди у збільшенні ETH на акцію), тоді як BMNR має легший доступ до інституційної ліквідності завдяки глибоким зв'язкам Тома Лі в традиційному фінансовому світі.

Екологічна значимість та конкурентний ландшафт казначейства ETH

Однією з найбільших проблем, з якими стикається Ethereum, є зростаюча концентрація валідаторів і ETH у стейкінгу (в основному на протоколах ліквідного стейкінгу, таких як Lido, і централізованих біржах, таких як Coinbase). Казначейство ETH допомагає протидіяти цій тенденції, сприяючи децентралізації валідаторів. Щоб підвищити довгострокову стійкість, ці компанії повинні диверсифікувати свої ETH між кількома постачальниками стейкінгу та керувати власними валідаторами, коли це можливо.

Odaily Note: розподіл категорій стейкінгу Ethereum.

У цьому контексті я вважаю, що конкурентний ландшафт казначейських компаній ETH буде кардинально відрізнятися від казначейських компаній BTC. Екосистема Bitcoin сформувала ситуацію «переможець отримує все» (MicroStrategy володіє більш ніж у 10 разів більше, ніж власники других за величиною корпорацій), домінуючи на ринку конвертованих облігацій та привілейованих акцій завдяки своїй перевазі першопрохідця та сильному контролю над наративом. З іншого боку, казначейство ETH починається з нуля, без єдиної домінуючої сутності, і кілька проектів розвиваються паралельно. Такий стан відсутності переваги першопрохідця не тільки здоровіший для мережі, але й сприяє більш конкурентному середовищу для прискореного розвитку. З огляду на схожі активи ETH провідних компаній, SBET і BMNR, швидше за все, сформують дуопольний патерн.

Odaily Note: Порівняння активів ETH Treasury Company.

Фреймворк оцінки: MicroStrategy зустрічається з Lido

Загалом, модель казначейства ETH можна розглядати як злиття MicroStrategy та Lido, призначеного для традиційних фінансів. На відміну від Lido, казначейські компанії ETH можуть отримати більшу частку зростання активів, оскільки вони володіють базовими активами та набагато перевершують їх з точки зору накопичення вартості.

Ось приблизна оцінка: наразі Lido керує близько 30% стейкінгу ETH, а передбачувана оцінка становить понад 30 мільярдів доларів. Ми вважаємо, що протягом ринкового циклу (4 роки) SBET і BMNR мають потенціал перевершити Lido за сукупним розміром, що обумовлено швидкістю, глибиною та рефлексивністю традиційних потоків фінансового капіталу, як демонструє стратегія зростання MicroStrategy.

Щоб додати ще одні довідкові дані, ринкова капіталізація Bitcoin становить $2,47 трлн, а Ethereum – $428 млрд (17-20% від Bitcoin). Якщо SBET і BMNR досягнуть 20% від оцінки MicroStrategy в $120 млрд, довгострокова вартість становитиме близько $24 млрд. В даний час вони оцінюються менш ніж в 8 мільярдів доларів, і все ще є величезні можливості для зростання в міру погашення казначейства ETH.

Епілогом

Поява та розвиток казначейства цифрових активів є серйозною еволюцією подальшої інтеграції крипторинку з традиційними фінансами, а казначейство ETH стає новою потужною силою. Унікальні переваги Ethereum, включаючи більш високу конвертовану волатильність і нативну прибутковість привілейованих акцій, створюють диференційований простір для зростання казначейських компаній, а його здатність сприяти децентралізації валідаторів і стимулювати конкуренцію ще більше відрізняє його від екосистеми казначейства BTC.

Поєднання ефективності капіталу MicroStrategy та вбудованої прибутковості ETH відкриває значну цінність і підштовхує ончейн-економіку глибше в традиційні фінанси. Швидке розширення та зростаючий інституційний інтерес віщують позитивний вплив на криптовалюту та ринки капіталу в найближчі роки.