Alpha-möjligheten finns fortfarande där, och vi kommer att reda ut investeringslogiken för DePIN från grunden

Originaltitel: "IOSG Weekly Brief|DePIN 101 #275"

Originalförfattare: Jiawei, IOSG Ventures

Källa: Gråskala

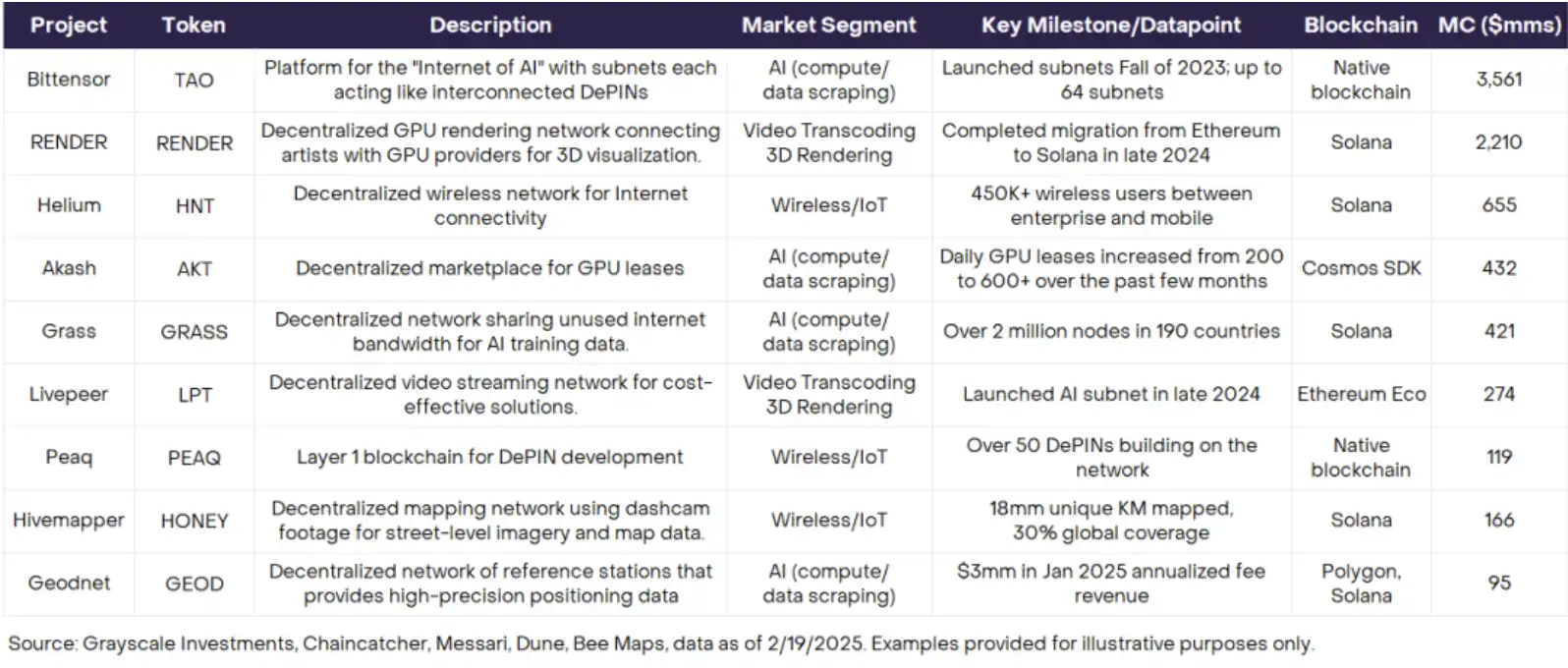

Grayscale skrev en forskningsrapport om DePIN tidigare i år, och tabellen ovan visar de bästa DePIN-projekten och deras börsvärde. Sedan början av 2022 har DePIN och AI jämförts som två nya riktningar för kryptoinvesteringar. Det verkar dock inte finnas ett enda ikoniskt projekt som dyker upp i DePIN-utrymmet. (Helium är ett huvudprojekt, men Helium är till och med äldre än konceptet DePIN; Bittensor, Render och Akash i tabellen, fler klassificeras som AI-spår)

På så sätt har DePIN inte ett tillräckligt starkt kranprojekt för att öppna taket på denna skena. Det kan finnas en del alfa i DePIN-spåret under de kommande 1-3 åren.

Den här artikeln försöker reda ut investeringslogiken för DePIN från grunden, inklusive varför DePIN är ett investeringsspår som är värt vår uppmärksamhet, och föreslår ett enkelt analytiskt ramverk. Eftersom DePIN är ett omfattande koncept som täcker många olika underspår, kommer den här artikeln att zooma ut lite, förklara konceptet ur ett abstrakt perspektiv, men ändå ge några konkreta exempel.

Varför bry sig om DePIN-investeringar

DePIN är inte ett modeord

Först och främst måste det stå klart att decentralisering av infrastrukturen i den fysiska världen inte är en fin idé, än mindre ett enkelt "narrativt spel", utan att det kan genomföras. Det finns verkligen scenarier i DePIN där decentralisering kan "möjliggöra" något eller "optimera" något.

Här är två enkla exempel:

Källa: IOSG

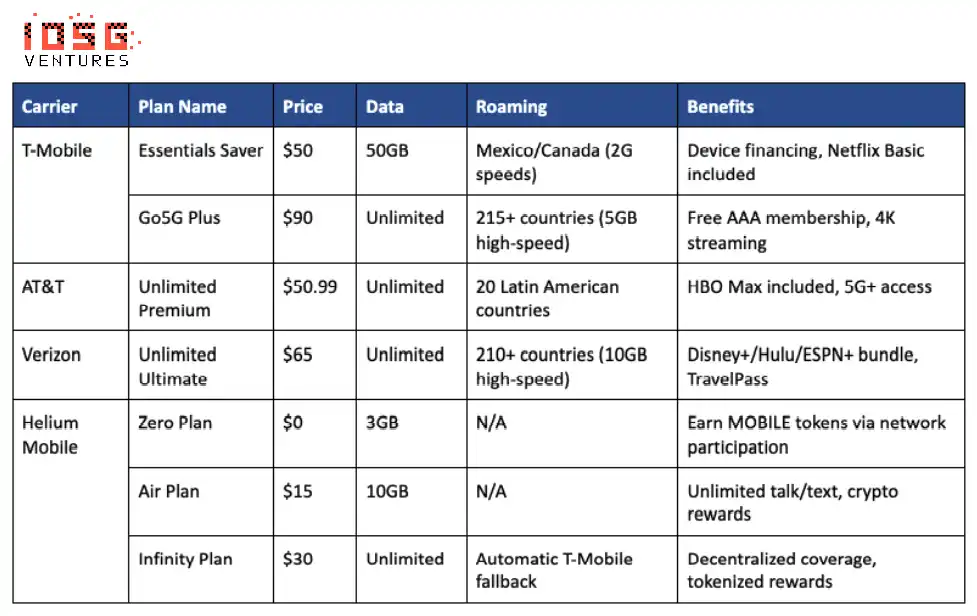

Inom telekommunikationssektorn, till exempel på den amerikanska marknaden, behöver traditionella telekomoperatörer (som AT&T, T-Mobile) ofta investera miljarder dollar i auktioner av spektrumlicenser och utbyggnad av basstationer, och sedan betala 200 000 till 500 000 dollar för varje makrobasstation som täcker en radie på 1-3 kilometer. I en 22-årig auktion av 5G-spektrum i 3,45 GHz-bandet från Federal Communications Commission (FCC) investerade AT&T 9 miljarder dollar, vilket gjorde dem till den dyraste operatören. Denna centraliserade infrastrukturmodell har lett till höga priser på kommunikationstjänster.

Helium Mobile fördelar denna tidiga kostnad till varje användare genom crowdsourcing i samhället, och individer behöver bara köpa hotspot-enheter för $249 eller $499 för att få tillgång till nätverket, bli en "mikrooperatör" och driva samhället att spontant nätverka genom tokenincitament, vilket minskar den totala investeringen. Verizon kostade cirka 200 000 dollar för att distribuera en makrobasstation, medan Helium kunde uppnå ungefärlig täckning genom att distribuera cirka 100 hotspot-enheter till en total kostnad av cirka 50 000 dollar, en kostnadsminskning på cirka 75 %.

Dessutom, inom området AI-data, måste traditionella AI-företag betala upp till 300 miljoner dollar/år i API-avgifter till plattformar som Reddit och Twitter för att få träningsdata och genomsöka data med hjälp av Bright Data (bostadsproxyer) och Oxylabs (datacenterproxyer). Inte bara det, utan den står också i allt högre grad inför fler och fler upphovsrättsliga och tekniska begränsningar, vilket gör det svårt att säkerställa efterlevnad och mångfald av datakällor.

Grass löser detta dilemma med distribuerad webbskrapning, som gör det möjligt för användare att ladda ner webbläsartillägg för att dela ledig bandbredd, hjälpa till att skrapa offentlig webbdata och tjäna tokenbelöningar för det. Denna modell minskar dramatiskt kostnaderna för datainsamling för AI-företag, samtidigt som den möjliggör datamångfald och geografisk distribution. Enligt Grass finns det för närvarande 109 755 404 IP-adresser från 190 länder som deltar i nätverket, vilket bidrar med i genomsnitt 1 000 terabyte internetdata per dag.

Sammanfattningsvis är en av utgångspunkterna för att investera i DePIN att decentraliserad fysisk infrastruktur har möjlighet att göra bättre ifrån sig än traditionell fysisk infrastruktur, eller till och med göra saker som traditionella metoder inte kan.

Fungera som mötesplats för Infra och Konsument

Som de två huvudlinjerna för kryptoinvesteringar står Infra och Consumer var och en inför vissa problem.

Infraprojekt har i allmänhet två egenskaper: den ena är att de tekniska egenskaperna är mycket starka, såsom ZK, FHE, MPC och andra tekniker har en hög tröskel, och det finns en viss diskrepans i marknadens uppfattning. För det andra, förutom den välbekanta Layer1/2, tvärkedjebron, staking och andra projekt som direkt kan nå slutanvändarna, är de flesta Infra faktiskt toB. Utvecklarverktyg, lager för datatillgänglighet, orakel, hjälpprocessorer och så vidare är relativt långt borta från användaren.

Dessa två punkter gör det svårt för Infra-projektet att främja användarnas mindshare, och spridningen är dålig. Även om premium Infra har en viss mängd PMF och intäkter, och kan självförsörjande gå igenom cykeln, under marknadsförhållanden där uppmärksamheten är knapp, gör bristen på mindshare det svårt att göra efternoteringar.

Å andra sidan är konsumenter bra på att direkt möta slutanvändare, vilket har en naturlig fördel i mindshares fångst. Men nya koncept kan lätt förfalskas av marknaden och kan till och med rasa efter en het switch. Sådana projekt tenderar att hamna i en cykel från narrativt drivet till kortsiktiga utbrott till falsifieringsminskningar, med korta livscykler. Några exempel är friend.tech och Farcaster för att nämna några.

Tillväxt, mindshare och notering är alla frågor som har diskuterats mycket under denna cykel. På det hela taget kan DePIN bättre lösa dilemmat med att kombinera ovanstående två punkter och hitta en balans.

DePIN bygger på de verkliga behoven i den fysiska världen, såsom energi, trådlösa nätverk, etc., och högkvalitativa DePIN-projekt har en solid PMF och intäkter, som inte är lätta att förfalska och lätta att förstå av marknaden. Till exempel är Heliums obegränsade dataplan på $30 per månad uppenbarligen billigare än de planer som erbjuds av traditionella operatörer. DePIN har också behovet av att använda användarsidan, vilket kan fånga mindshare. Användare kan till exempel ladda ner Grass webbläsartillägg för att bidra med sin egen inaktiva bandbredd, och Grass har nått 2,5 miljoner användare på slutpunkter, varav många är icke-kryptoinfödda användare. Samma sak gäller för andra spår som eSIM, WiFi, data i bilen och så vidare, som ligger mycket nära användaren.

Ramverk för DePIN-investeringar

Källa: Messari, IOSG

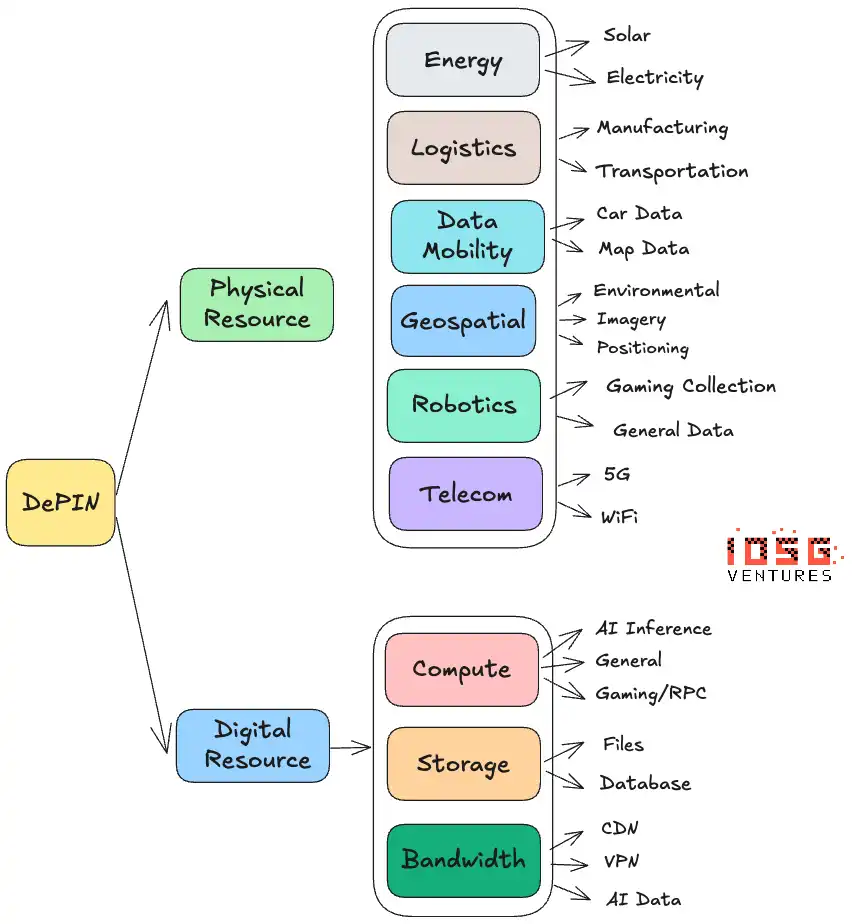

riktning

Intuitivt sett är 5G och trådlösa nätverk de stora marknaderna, och data och väderdata i fordon är små marknader. Från efterfrågesidan, oavsett om det är stel efterfrågan (5G) eller stark efterfrågan. Dessutom, eftersom andelen 5G på den traditionella marknaden är mycket stor, även om DePIN kan fånga en liten del av den, är marknadskapaciteten ganska betydande under storleken på Crypto.

Produkter

Enligt gråskalerapporten är DePIN-modellen särskilt lämplig för branscher med höga kapitalkrav, höga inträdesbarriärer, uppenbara monopolmönster och underutnyttjande av resurser. Att svara på frågan om PMF beror i huvudsak på två saker.

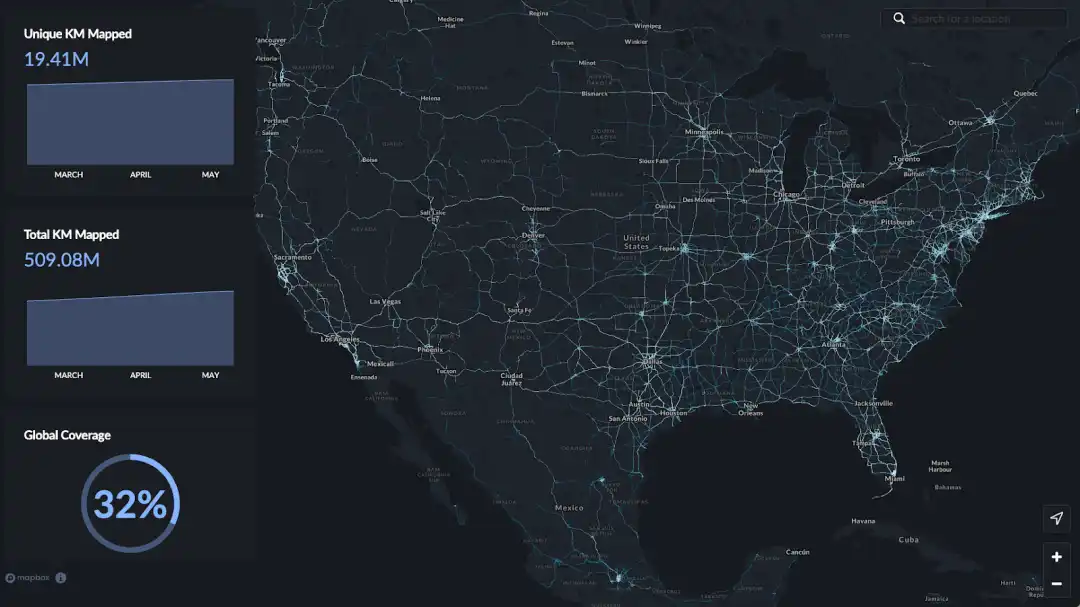

Källa: Hivemapper

På utbudssidan, oavsett om DePIN gör vad den inte kunde göras från början, eller har en betydande fördel jämfört med den ursprungliga lösningen (kostnad, effektivitet, etc.). Till exempel, i kartsamlingsspåret där Hivemapper finns, finns det minst tre stora problem med traditionell kartinsamling:

· Traditionellt sett har det varit dyrt och dåligt skalbart att förlita sig på specialiserade flottor och manuell annotering

· Google Street View har en lång uppdateringscykel och låg täckning i avlägsna områden

· Centraliserade karttjänstleverantörer har monopol på prissättningskraften för data

Hivemapper, å andra sidan, säljer dashcams som gör det möjligt för användare att samla in data och använda crowdsourcing för att göra datainsamling till något som användarna gör i sin dagliga körning. Vägled användare genom tokenincitament och prioritera resurser till områden med hög efterfrågan. På efterfrågesidan måste de produkter som tillhandahålls av DePIN ha verklig efterfrågan på marknaden, och det är bäst att ha en stark betalningsvilja. I samma exempel kan Hivemapper sälja kartdata till företag som autonom körning, logistik, försäkring och kommuner, och viktiga behov verifieras. När det kommer till hårdvara öppnar Multicoin sin artikel från 2023, Exploring The Design Space Of DePIN Networks, om hårdvara. Författaren skulle vilja lägga till några punkter här.

Tidslinjen för hårdvara kan sammanfattas som "Tillverkning-Sälj-Distribution-Underhåll".

· Tillverkning: Designar och tillverkar projektgruppen hårdvaran själv, eller använder den befintliga hårdvaran? Till exempel erbjuder Helium båda typerna av egenägda hotspots och kan integreras med befintliga WiFi-nätverk. Eller så är det ett DePIN-projekt för databehandling och lagring, som direkt kan använda befintliga grafikkort och hårddiskar, etc.

· Försäljning: Försäljningspriset är tydligt markerat, vilket innebär att användarna kommer att beräkna återbetalningscykeln baserat på den potentiella intäkten. Heliums mobila hotspot för hemmet kostar 249 dollar och DIMO:s datainsamlare i fordonet kostar 1 331 dollar.

· Distribution: Hur distribuerar man? Det finns många osäkerheter involverade i distribution: logistikens aktualitet, transportkostnader och ledtider från förförsäljning, för att nämna några. För projekt som riktar sig till en global skala kan olämplig distribution av design och verktyg avsevärt fördröja projektets tidsplan.

· Underhåll: Vad behöver användarna göra för att underhålla hårdvaran? Viss utrustning kan vara avskriven eller sliten. Det enklaste exemplet på underhåll är Grass, där användare bara behöver ladda ner ett webbläsartillägg och inte be om några ytterligare åtgärder; Eller kanske är det en hotspot för Helium, som bara behöver installeras och köras kontinuerligt. Det kan vara mer komplicerat när det kommer till solenergi och så vidare.

Genom att kombinera ovanstående punkter är den enklaste modellen Grass modell - som direkt använder befintlig nätverksbandbredd, ingen tillverkning och distribution, inga inträdesbarriärer för användare och ingen försäljning krävs, vilket hjälper till att snabbt skala nätverket tidigt i projektet. Visserligen har projekt i varje riktning olika hårdvarubehov. Men hårdvara handlar om friktionen vid den första implementeringen. I de tidiga stadierna av projektet gäller att ju mindre friktion desto bättre, och när projektet mognar kan viss friktion leda till kvarhållande och en viss grad av bindning. För nystartade team är det nödvändigt att kontrollera vägvalet och resursinvesteringarna i hårdvara, och det gradvis snarare än över en natt.

Tänk om det inte är lätt att gå från "tillverkning-säljer-distribuerar-underhåller", varför ska då användare delta om det inte finns ett mycket starkt och deterministiskt incitament?

Symbolisk ekonomi

Tokenmekanismens design är en av de mest utmanande aspekterna av DePIN-projektet. Till skillnad från projekt i andra sfärer måste DePIN stimulera olika deltagare i nätverket i ett tidigt skede, så token måste lanseras i ett mycket tidigt skede av projektet. Det här ämnet är lämpligt för en ny artikel för att göra några fallstudier, och den här artikeln kommer inte att utökas.

team

I teamförhållandet behöver grundaren minst en av följande bakgrunder: för det första har han arbetat i traditionella företag inom området och har rik erfarenhet, och ansvarar för praktiska implementeringsfrågor som teknik och produkter, och för det andra är han kryptoinfödd, förstår tokenekonomin och samhällsbyggandet, och skiljer likheterna och skillnaderna mellan preferenserna och mentala modellerna för kryptoanvändare och icke-kryptoanvändare.

annan

Regleringsfrågor, som insamling av vägbilder och data inom landet, är naturligtvis mycket känsliga.

Kort sammanfattning

Krypto har inte riktigt "brutit cirkeln" i den här cykeln, och det verkar som om vi fortfarande är långt ifrån att antas av användare utanför cirkeln. De kortsiktiga incitamenten som erbjuds av vissa kryptoappar är anledningen till att användare använder dem, men de kan inte hålla i längden. De ekonomiska fördelarna som härrör från DePIN från det nedersta lagret har potential att ersätta traditionell infrastruktur på användarsidan och därigenom uppnå applikationshållbarhet och massanvändning.

Källa: Helium

Även om kombinationen av DePIN och verkligheten gör det till en lång utvecklingscykel, ser vi redan lite ljus i utvecklingen av Helium Mobile: Helium Mobile har samarbetat med T-Mobile för att sömlöst byta användarenheter till T-Mobiles rikstäckande 5G-nätverk, till exempel, när användare lämnar Helium-samhällets hotspot-område kommer de automatiskt att ansluta till T-Mobile-basstationen för att undvika signalavbrott. Tidigare i år tillkännagav Helium ett partnerskap med den globala telekommunikationsjätten Telefónica för att påbörja sin expansion i Sydamerika med utbyggnaden av Helium Mobile 5G-hotspots i Mexico City och Oaxaca. Telefónicas mexikanska dotterbolag, Movistar, har cirka 2,3 miljoner abonnenter, och partnerskapet ansluter dessa abonnenter direkt till Heliums 5G-nätverk.

Utöver ovanstående diskussion tror vi också att DePIN har två unika fördelar:

1. Jämfört med traditionella monopolstora företag har DePIN mer flexibla implementeringsmetoder och medel och kan anpassa incitament inom ekosystemet genom tokenmodellen. Till exempel domineras den traditionella telekommunikationsindustrin vanligtvis av ett fåtal jättar och saknar motivation att förnya sig. I landsbygdsområden finns det till exempel inget incitament för traditionella operatörer att etablera sig på grund av deras utspridda befolkning och låga och tidskrävande avkastning på investeringar. Och med rätt tokenomics-design kan nätverket uppmuntras att distribuera på platser där det är ont om hotspots. Samma sak gäller för Hivermapper för att sätta högre incitament där kartresurserna är knappa.

2. DePIN har möjlighet att ge positiva externa effekter. Från AI-företagets köp av internetdata som samlats in av Grass, det självkörande företagets köp av Hivemappers kartdata på gatunivå och Helium Mobiles billiga dataplan kan DePIN faktiskt gå bortom kryptoområdet för att ge värde till det verkliga livet och andra branscher, och mata tillbaka hela ekosystemet genom tokenekonomin. Med andra ord backas DePIN-tokens upp av verkligt värde, inte en Ponzi-modell.

Naturligtvis står DePIN också inför en hel del osäkerheter: till exempel osäkerhet i tidscykeln på grund av drifthårdvara, regulatoriska risker, due diligence-risker och så vidare. Sammanfattningsvis är DePIN det spår vi kommer att fokusera på under 2025, och vi kommer att producera mer DePIN-relaterad forskning i framtiden.

Länk till originalartikeln