Pensamento de liquidez na tokenização de ações dos EUA: como reconstruir a lógica de negociação on-chain?

Desde o final de junho, a indústria cripto desencadeou um boom em "ações on-chain dos EUA", com Robinhood, Kraken, etc. lançando sucessivamente versões tokenizadas de serviços de negociação de ações e ETFs dos EUA, e até mesmo lançando produtos de contrato altamente alavancados para esses tokens.

De MyStonks, Backed Finance (xStocks) a Robinhood Europe, todos eles usam o método de "custódia de ações reais + mapeamento de tokens", permitindo que os usuários negociem ativos de ações dos EUA on-chain - teoricamente, os usuários podem negociar ações da Tesla e da Apple às 3h com apenas uma carteira de criptomoedas, sem abrir uma conta através de uma corretora ou atingir o limite de capital.

No entanto, com o lançamento de produtos relacionados, notícias relacionadas a pins, prêmios e desancoragem também foram repetidamente relatadas, e os problemas de liquidez por trás deles rapidamente surgiram: embora os usuários possam comprar esses tokens, eles dificilmente podem reduzir e cobrir riscos de forma eficiente, quanto mais construir estratégias de negociação complexas.

A tokenização das ações dos EUA ainda está essencialmente presa na fase inicial de "apenas comprar para cima".

1. O dilema da liquidez das "ações ≠ ativos de negociação dos EUA"

Para entender o dilema de liquidez dessa onda de "tokenização de ações dos EUA", primeiro precisamos penetrar na lógica de design subjacente do atual modelo de "custódia de ações reais + emissão mapeada".

Atualmente, este modelo está dividido em dois caminhos, e a principal diferença é apenas se ele tem qualificações de conformidade de emissão:

-

O primeiro é o modelo de "emissão compatível com terceiros + acesso multiplataforma", representado por Backed Finance (xStocks) e MyStonks, no qual MyStonks coopera com a Fidelity para alcançar uma indexação de 1:1 de ações reais, e a xStocks compra ações através da Alpaca Securities LLC e outras.

-

o outro é o circuito fechado de corretagem autooperado no estilo Robinhood, contando com sua própria licença de corretagem para concluir todo o processo, desde a compra de ações até a emissão de tokens on-chain.

O ponto comum de ambos os caminhos é que ambos os tokens de ações dos EUA são considerados como ativos de detenção à vista puros, e tudo o que os usuários podem fazer é comprá-los e mantê-los para subir, tornando-os "ativos adormecidos", sem uma camada de função financeira escalável e difíceis de suportar um ecossistema de negociação on-chain ativo.

E como cada token precisa ser realmente custodiado de uma ação, as transações on-chain são apenas a transferência de propriedade do token e não podem afetar o preço à vista das ações dos EUA, o que naturalmente leva ao problema de "duas peles" dentro e fora da cadeia.

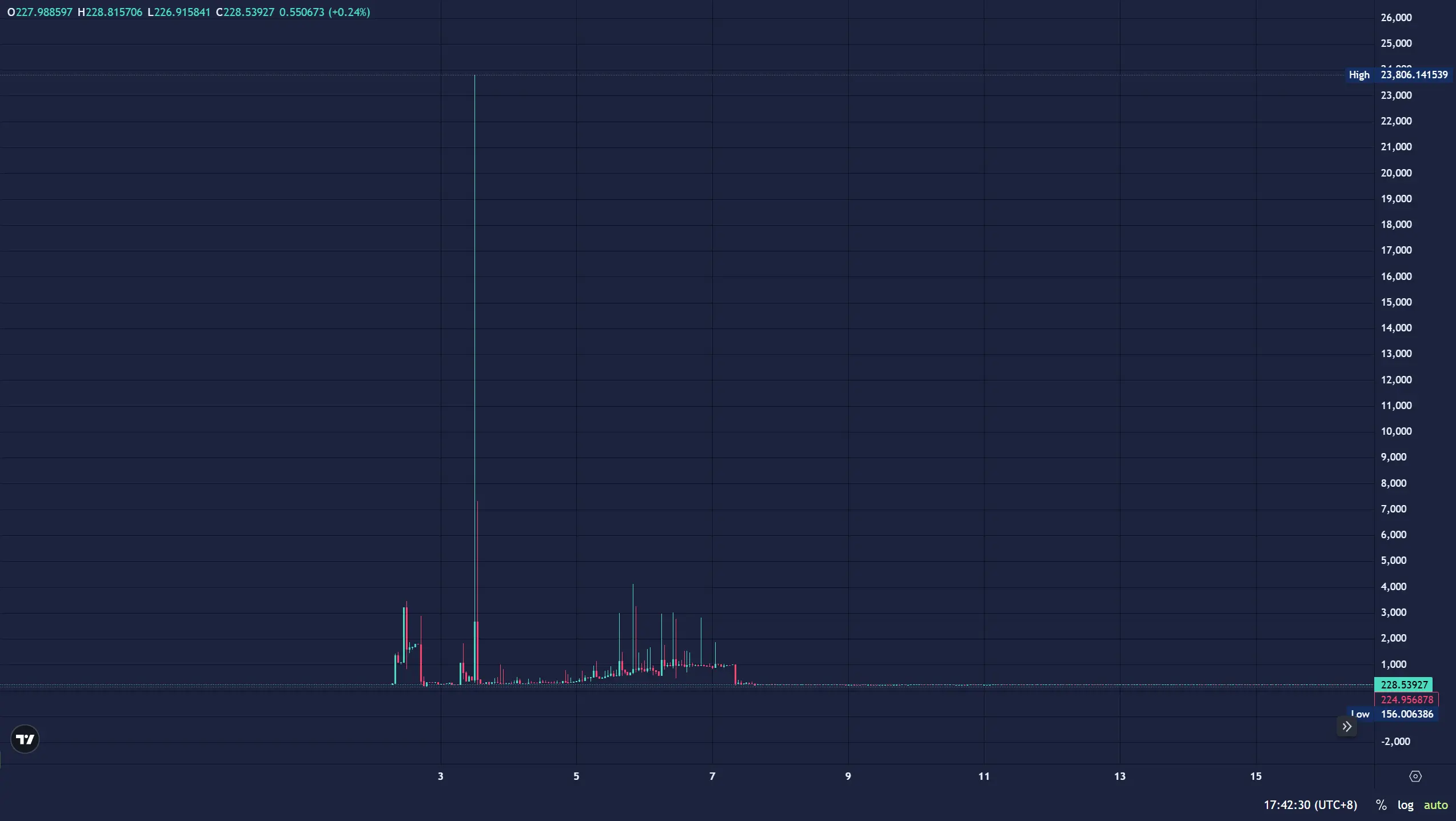

Por exemplo, em 3 de julho, o AMZNX on-chain (token de ações da Amazon) foi empurrado para US$ 23.781 por uma ordem de compra de US$ 500, o que é mais de 100 vezes o prêmio real do preço da ação.

Mesmo que algumas plataformas (como a MyStonks) tentem distribuir dividendos na forma de airdrops, a maioria das plataformas não abre direitos de voto e canais de re-penhor, que são essencialmente apenas "certificados de posição on-chain" em vez de ativos de negociação reais, e não há "metalicidade garantida".

Por exemplo, se um usuário comprar AAPLX, AMZNX, TSLA. M、CRCL. Depois de M, ele não pode ser usado como garantia para empréstimos, nem pode ser usado como margem para negociar outros ativos, e é ainda mais difícil acessar outros protocolos DeFi (como empréstimos colateralizados com tokens de ações dos EUA) para obter liquidez, resultando em utilização de ativos quase zero.

Objetivamente falando, no último ciclo, o fracasso de projetos como Mirror e Synthetix confirmou que o mapeamento de preços por si só não é suficiente, quando os tokens de ações dos EUA não podem ser usados como margem para ativar o cenário de fluxo, não podem ser integrados à rede de negociação do ecossistema cripto, por mais compatível que seja a emissão, por mais perfeita que seja a custódia, ela apenas fornece um shell de token, e o valor prático é extremamente limitado no contexto de falta de liquidez.

Deste ponto de vista, a atual "tokenização de ações dos EUA" só alcançou o preço de mover o preço para a cadeia, e ainda está na fase inicial dos certificados digitais, e ainda não se tornou um verdadeiro "ativo financeiro que pode ser negociado" para liberar liquidez, por isso é difícil atrair uma gama mais ampla de traders profissionais e fundos de alta frequência.

2. Incentivos de subsídios, ou correção de "canal de arbitragem"

Portanto, para as ações tokenizadas dos EUA, é urgente aprofundar sua liquidez on-chain, fornecer aos detentores cenários de aplicação mais práticos e valor de posição, e atrair mais fundos profissionais para entrar no mercado.

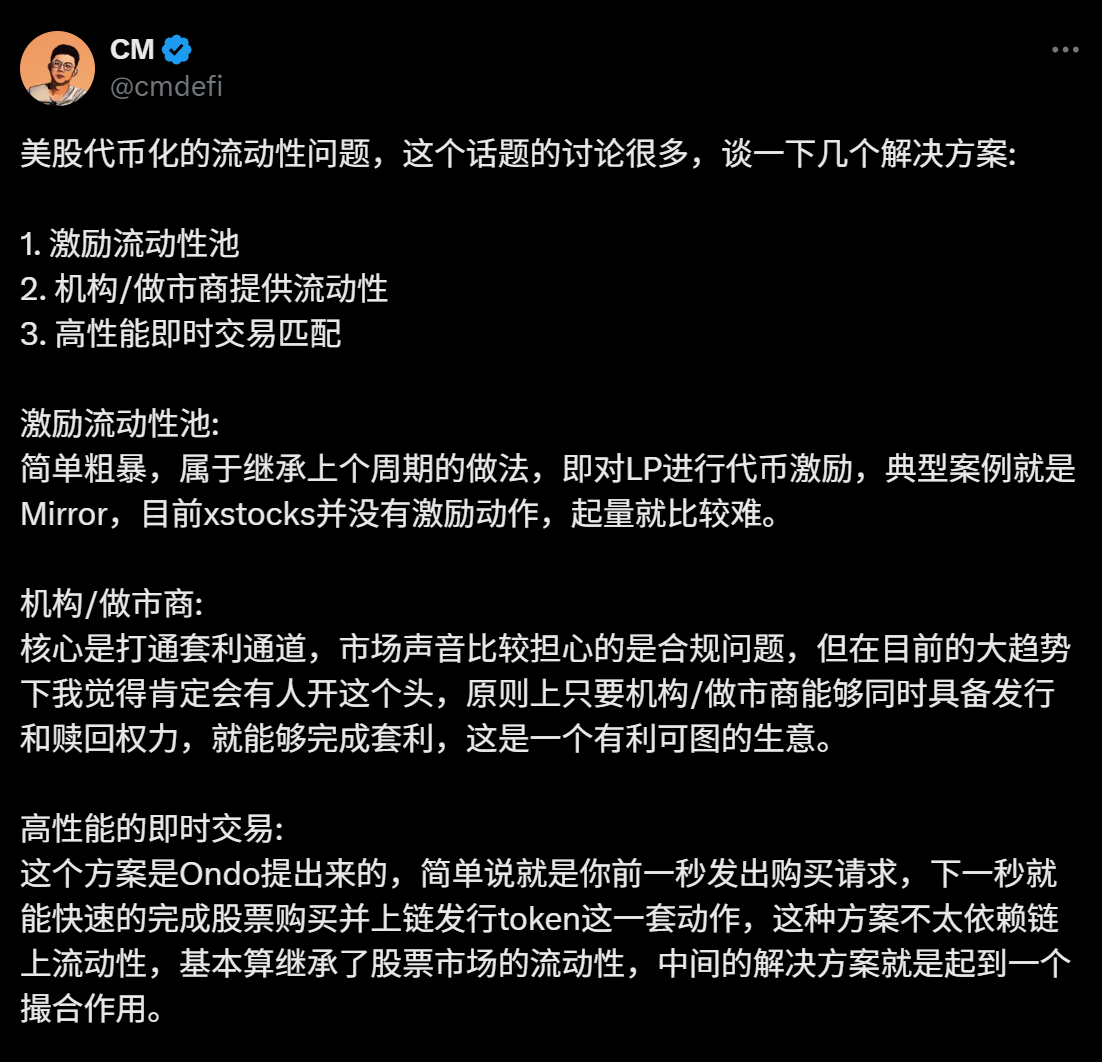

Além do modelo comum de "incentivo para atrair liquidez" na Web3, a discussão atual do mercado está tentando abrir o canal de arbitragem "on-chain-off-chain" para melhorar a profundidade da liquidez, otimizando a eficiência do caminho de arbitragem.

1. Incentivar pools de liquidez (por exemplo, espelho)

O "modelo de pool de incentivos" representado pelo Mirror Protocol foi a principal tentativa de tokenizar ações dos EUA na última rodada, e sua lógica era recompensar os usuários que fornecem liquidez aos pares de negociação emitindo tokens de plataforma (como o MIR), tentando atrair fundos com subsídios.

No entanto, esse modelo tem uma falha fatal, ou seja, o incentivo depende da inflação de tokens e não pode formar um ecossistema de negociação sustentável, afinal, a principal motivação para os usuários participarem da mineração de liquidez é obter tokens subsidiados, não a demanda real de negociação.

Mais importante ainda, este modelo nunca pretendeu "deixar os tokens de ações dos EUA gerarem liquidez por conta própria" - os tokens de ações dos EUA depositados pelos usuários são apenas parte do par de negociação e não podem ser usados em outros cenários, e os ativos ainda estão dormindo.

2. Os criadores de mercado dominam a liquidez (por exemplo, Backed / xStocks)

O "modelo liderado pelo criador de mercado" adotado pela Backed Finance (xStocks), MyStonks, etc., tenta abrir a arbitragem on-chain e off-chain através de canais de conformidade. Por exemplo, xStocks compra ações correspondentes através de Interactive Brokers, e os criadores de mercado podem eliminar a diferença de preço "resgatando tokens→ vendendo ações" ou "comprando ações→cunhando tokens" quando o preço do token on-chain se desvia do preço à vista.

Por exemplo, o processo de resgate da Interactive Brokers requer liquidação T+N, e a transferência de ativos do custodiante é frequentemente atrasada.

Neste modelo, os tokens de ações dos EUA são sempre "direcionados à arbitragem" em vez de ativos que podem participar ativamente da negociação, resultando em um baixo volume médio diário de negociação para a maioria dos pares de negociação em xStocks, e a desancoragem de preços tornou-se a norma.

Esta é também a principal razão pela qual a AMZNX foi capaz de ter um prêmio de 100 vezes em julho, mas ninguém arbitrou.

3. Correspondência off-chain de alta velocidade + mapeamento de cadeia

O modelo "off-chain matching + chain mapping" explorado pela Ondo Finance e outros é, na verdade, semelhante ao PFOF (Order Flow Payment Model) já adotado pela Mystonks.

No entanto, o limite técnico e de processo deste modelo é alto, e o tempo tradicional de negociação de ações dos EUA também precisa corresponder aos atributos de transação de 24 horas de 7× na cadeia.

Essas três soluções de liquidez têm seus próprios méritos, mas quer se trate de pools de incentivos, criadores de mercado ou matchmaking off-chain, eles realmente usam forças externas para "injetar" liquidez, em vez de permitir que os tokens de ações dos EUA "gerem" liquidez por si mesmos.

É possível sair da estrutura de arbitragem tradicional de "on-chain-off-chain" e construir diretamente um circuito fechado de transações no ambiente nativo on-chain?

3. Faça dos tokens de ações dos EUA "ativos vivos"

No mercado de ações tradicional dos EUA, a razão para a liquidez abundante não é o spot em si, mas a profundidade de negociação construída pelo sistema de derivativos, como opções e futuros - essas ferramentas suportam os três mecanismos principais de descoberta de preços, gestão de risco e alavancagem de capital.

Eles não só melhoram a eficiência do capital, mas também criam jogos de longo prazo, preços não lineares e estratégias diversificadas, atraindo criadores de mercado, fundos de alta frequência e instituições para continuar a entrar, formando em última análise um ciclo positivo de "negociação ativa→ mercado mais profundo → mais usuários".

O atual mercado de tokenização de ações dos EUA carece dessa camada, afinal, a TSLA. M, AMZNX e outros tokens podem ser mantidos, mas não podem ser "usados", nem como empréstimo colateral, nem como margem para negociar outros ativos, muito menos construir estratégias entre mercados.

Isso é muito semelhante ao ETH antes do DeFi Summer, quando não podia ser emprestado, garantido ou participar do DeFi, até que protocolos como o Aave lhe deram funções como "empréstimo de garantia" para liberar centenas de bilhões de liquidez.

Se os usuários podem usar TSLA. M shorts BTC e usa AMZNX para apostar na tendência de ETH, então esses ativos depositados não são mais apenas "shells de token", mas ativos de margem que são usados, e a liquidez crescerá naturalmente a partir dessas necessidades reais de negociação.

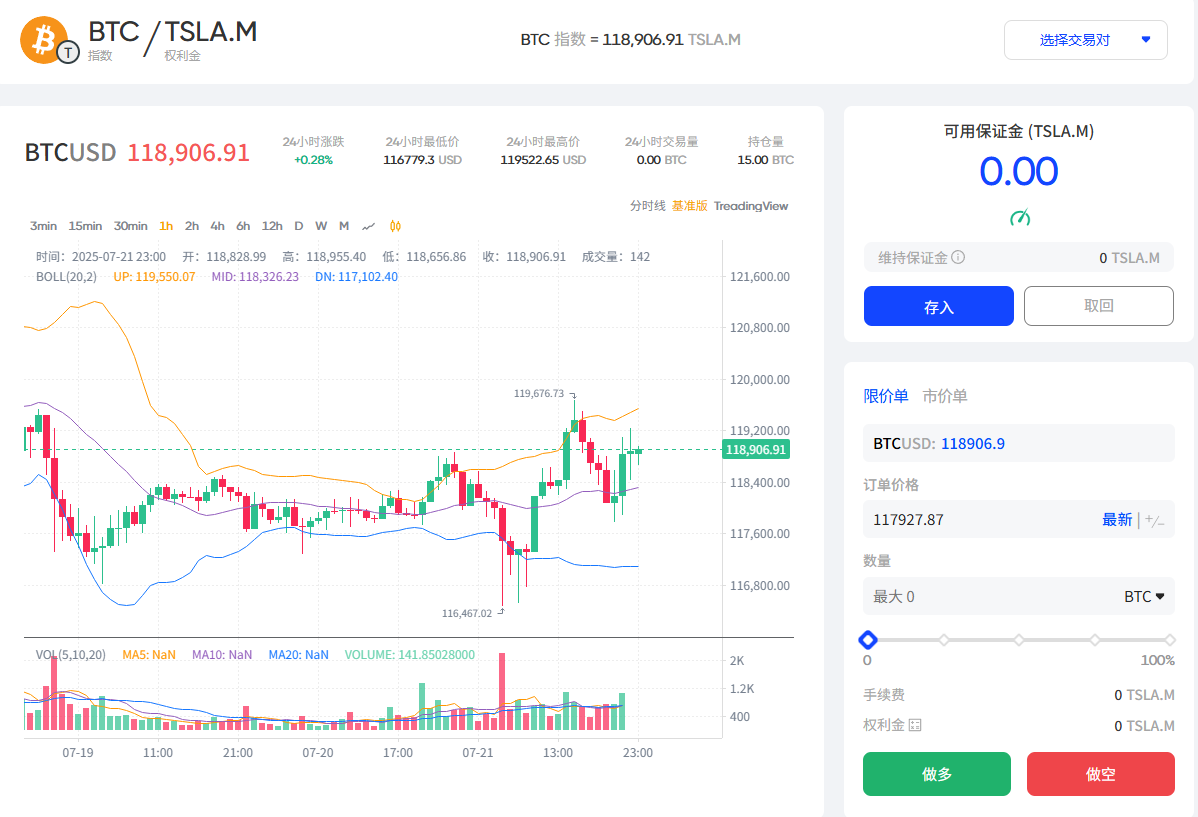

MyStonks e Fufuture lançaram em conjunto o token de ações da Tesla TSLA na cadeia Base este mês. O mecanismo central do par de negociação do índice M/BTC é tornar os tokens de ações dos EUA verdadeiramente "ativos de margem que podem ser negociados" através de "opções perpétuas com margem de moeda".

Por exemplo, permitindo que os usuários usem o TSLA. M como margem para participar da negociação de opções perpétuas BTC/ETH, e é relatado que a Fufuture também planeja expandir o suporte para mais de 200 ações tokenizadas dos EUA como ativos de margem, para que os usuários que detenham tokens de ações dos EUA de pequena capitalização possam usá-la como margem para apostar no aumento e queda do BTC/ETH no futuro (como usar CRCL. M colateral para colocar ordens longas de BTC), injetando assim necessidades reais de negociação nele.

Em comparação com as restrições de contrato centralizadas das CEXs, as opções on-chain podem combinar mais livremente estratégias de pares de ativos, como "TSLA × BTC" e "NVDA × ETH".

Quando os usuários podem usar o TSLA. M、NVDA. M participa da estratégia de opções perpétuas de BTC e ETH como margem, e a demanda de negociação naturalmente atrairá criadores de mercado, traders de alta frequência e arbitradores, formando um ciclo positivo de "negociação ativa→ melhoria profunda → mais usuários".

Curiosamente, o mecanismo de "opção perpétua com margem de moeda" da Fufuture não é apenas uma estrutura de negociação, mas também tem naturalmente a capacidade de ativar o valor dos tokens de ações dos EUA, especialmente nos estágios iniciais de formação de um mercado profundo, e pode ser usado diretamente como uma ferramenta de criação de mercado de balcão e orientação de liquidez.

O projeto pode integrar a TSLA. M、NVDA. M e outras ações tokenizadas dos EUA são injetadas no pool de liquidez como ativos iniciais semente, construindo um "pool principal + pool de seguros", nesta base, os detentores também podem depositar seus tokens de ações dos EUA no pool de liquidez, suportar parte do risco do vendedor e ganhar prêmios pagos pelos usuários de negociação, o que equivale a construir um novo "caminho de valor agregado baseado em moedas".

Por exemplo, digamos que um usuário está otimista com as ações da Tesla há muito tempo e comprou TSLA on-chain. M, no caminho tradicional, a sua escolha é apenas:

-

continuar a segurar e aguardar a subida;

-

ou troque-o na CEX/DEX;

Mas agora ele pode jogar mais:

-

Ganhe prémios como vendedor: Transfira TSLA. M deposita em pools de liquidez e obtém rendimentos de prémios enquanto aguarda a subida;

-

Seja um comprador para liberar liquidez: Coloque a TSLA. M participa da negociação de opções de ativos cruzados de BTC e ETH como margem, apostando nas flutuações do mercado cripto;

-

Estratégia de carteira: uma parte da posição é a criação de mercado e a outra parte participa parcialmente na transação para alcançar uma trajetória de retorno bidirecional e melhorar a eficiência da utilização dos ativos;

Sob este mecanismo, os tokens de ações dos EUA não são mais ativos isolados, mas são verdadeiramente integrados ao ecossistema de negociação on-chain e reutilizados, abrindo o caminho completo da "emissão de ativos → construção de liquidez → negociação de derivativos em circuito fechado".

É claro que diferentes caminhos ainda estão em fase de exploração, e este artigo explora apenas uma das possibilidades.

Escrito no final

Esta rodada de modelos reais de custódia de ações de MyStonks, Backed Finance (xStocks) para Robinhood Europe significa que a tokenização de ações dos EUA resolve completamente a questão inicial de "se pode ser emitido".

Mas também mostra que a concorrência no novo ciclo chegou realmente à ligação de "se pode ser usado" - como formar uma demanda comercial real? Como atrair estratégia de construção e reutilização de capital? Como fazer com que os ativos de ações dos EUA realmente ganhem vida na cadeia?

Isso não depende mais de mais corretoras entrando no mercado, mas da melhoria da estrutura do produto na cadeia - somente quando os usuários podem livremente ir longo e curto, construir carteiras de risco e combinar posições de ativos cruzados, as "ações tokenizadas dos EUA" podem ter vitalidade financeira completa.

Objetivamente falando, a essência da liquidez não é a acumulação de fundos, mas a correspondência de demanda, e quando a cadeia pode realizar livremente "flutuações de BTC de cobertura com opções TSLA", o dilema de liquidez da tokenização de ações dos EUA pode ser resolvido.