Likviditetstenkning om amerikansk aksjetokenisering: Hvordan rekonstruere handelslogikk på kjeden?

Siden slutten av juni har kryptoindustrien satt i gang en boom i "amerikansk aksje på kjeden", med Robinhood, Kraken, etc. som suksessivt lanserte tokeniserte versjoner av amerikanske aksje- og ETF-handelstjenester, og til og med lanserte høyt belånte kontraktsprodukter for disse tokenene.

Fra MyStonks, Backed Finance (xStocks) til Robinhood Europe, bruker de alle metoden "ekte aksjeoppbevaring + token-kartlegging", slik at brukere kan handle amerikanske aksjeaktiva på kjeden - teoretisk sett kan brukere handle Tesla- og Apple-aksjer klokken 3 med bare en kryptolommebok, uten å åpne en konto gjennom et meglerhus eller oppfylle kapitalterskelen.

Men med utrullingen av relaterte produkter har nyheter relatert til pins, premier og unanchoring også blitt rapportert gjentatte ganger, og likviditetsproblemene bak dem har raskt dukket opp: selv om brukere kan kjøpe disse tokenene, kan de neppe effektivt shorte og sikre risiko, enn si bygge komplekse handelsstrategier.

Tokeniseringen av amerikanske aksjer sitter i hovedsak fortsatt fast i den innledende fasen av "bare å kjøpe opp".

1. Likviditetsdilemmaet til "amerikanske aksjer ≠ handelsmidler"

For å forstå likviditetsdilemmaet til denne bølgen av "amerikansk aksjetokenisering"-mani, må vi først trenge inn i den underliggende designlogikken til den nåværende modellen "ekte aksjedepot + kartlagt utstedelse".

Denne modellen er foreløpig delt inn i to veier, og kjerneforskjellen er bare om den har kvalifikasjoner for utstedelsessamsvar:

-

Den første er modellen "tredjepartskompatibel utstedelse + tilgang til flere plattformer" representert av Backed Finance (xStocks) og MyStonks, der MyStonks samarbeider med Fidelity for å oppnå 1:1 pegging av ekte aksjer, og xStocks kjøper aksjer gjennom Alpaca Securities LLC og andre.

-

den andre er Robinhood-stil lisensiert meglerhus selvdrevet lukket sløyfe, avhengig av sin egen meglerlisens for å fullføre hele prosessen fra aksjekjøp til utstedelse av tokener på kjeden.

Fellespoenget for begge veiene er at begge amerikanske aksjetokens blir sett på som rene spotbeholdningsaktiva, og alt brukere kan gjøre er å kjøpe og holde dem for å stige, og dermed gjøre dem til "sovende eiendeler", mangler et skalerbart finansfunksjonslag og vanskelig å støtte et aktivt handelsøkosystem på kjeden.

Og siden hvert token faktisk må oppbevares av en aksje, er transaksjoner på kjeden bare overføring av token-eierskap og kan ikke påvirke spotprisen på amerikanske aksjer, noe som naturlig fører til problemet med "to skinn" på og utenfor kjeden.

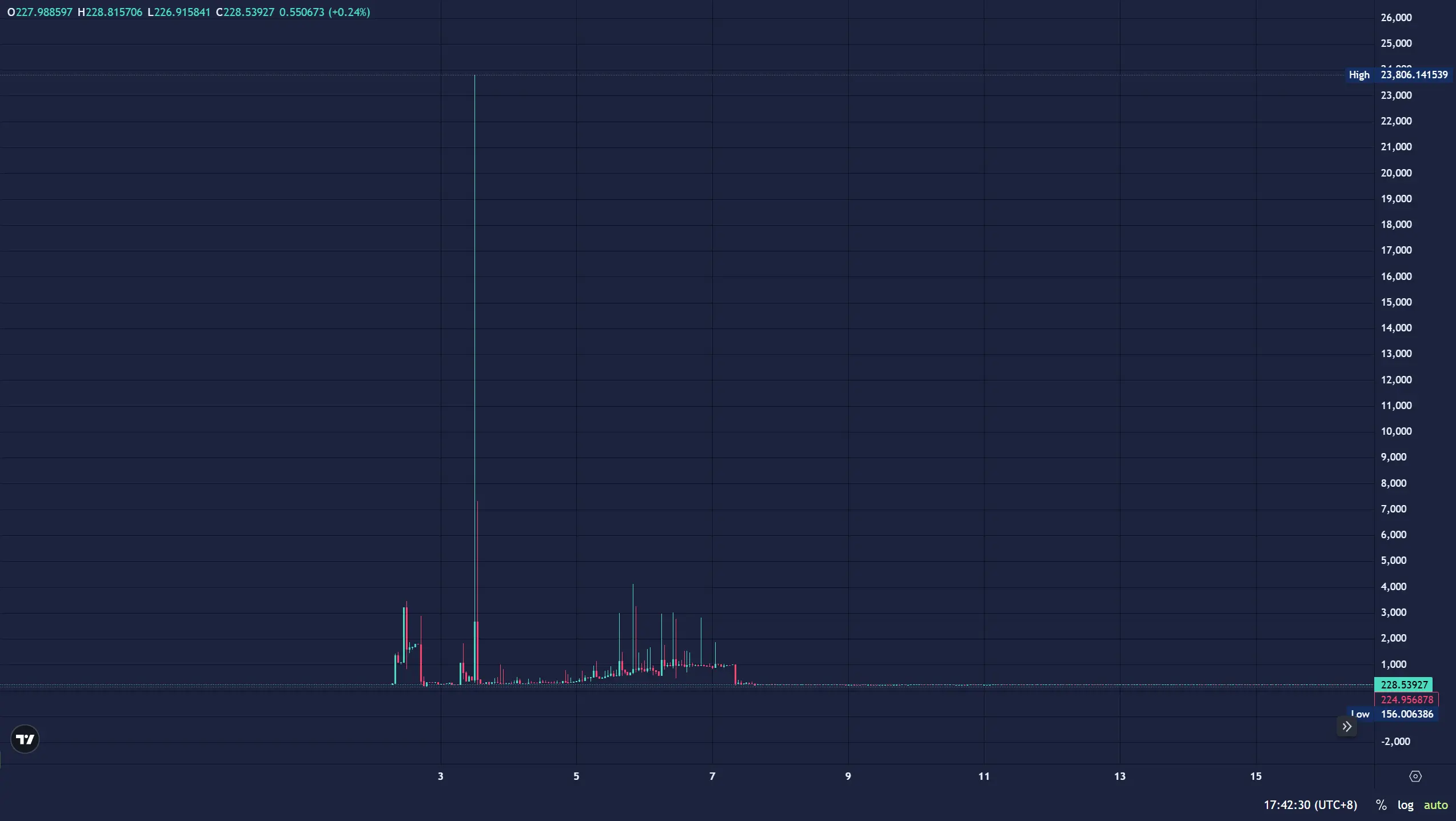

3. juli ble for eksempel AMZNX (Amazon-aksjetoken) presset opp til $23 781 av en kjøpsordre på $500, som er mer enn 100 ganger den faktiske aksjekurspremien.

Selv om noen plattformer (som MyStonks) prøver å dele ut utbytte i form av airdrops, åpner de fleste plattformer ikke stemmerett og re-pledge-kanaler, som i hovedsak bare er "posisjonssertifikater på kjeden" i stedet for reelle handelsmidler, og det er ingen "garantert metallisitet".

Hvis en bruker for eksempel kjøper AAPLX, AMZNX, TSLA. M、CRCL. Etter M kan den verken brukes som sikkerhet for utlån, og den kan heller ikke brukes som margin for å handle andre eiendeler, og det er enda vanskeligere å få tilgang til andre DeFi-protokoller (for eksempel utlån med sikkerhet med amerikanske aksjetokens) for ytterligere å oppnå likviditet, noe som resulterer i aktivautnyttelse nesten null.

Objektivt sett, i den siste syklusen, har svikt i prosjekter som Mirror og Synthetix bekreftet at priskartlegging alene ikke er nok, når amerikanske aksjetokens ikke kan brukes som margin for å aktivere flytscenariet, ikke kan integreres i handelsnettverket til kryptoøkosystemet, uansett hvor kompatibel utstedelsen er, uansett hvor perfekt depotet er, gir det bare et token-skall, og den praktiske verdien er ekstremt begrenset i sammenheng med mangel på likviditet.

Fra dette synspunktet har den nåværende "tokeniseringen av amerikanske aksjer" bare oppnådd prisen for å flytte prisen inn i kjeden, og er fortsatt i den innledende fasen av digitale sertifikater, og har ennå ikke blitt en reell "finansiell eiendel som kan handles" for å frigjøre likviditet, så det er vanskelig å tiltrekke seg et bredere spekter av profesjonelle handelsmenn og høyfrekvente fond.

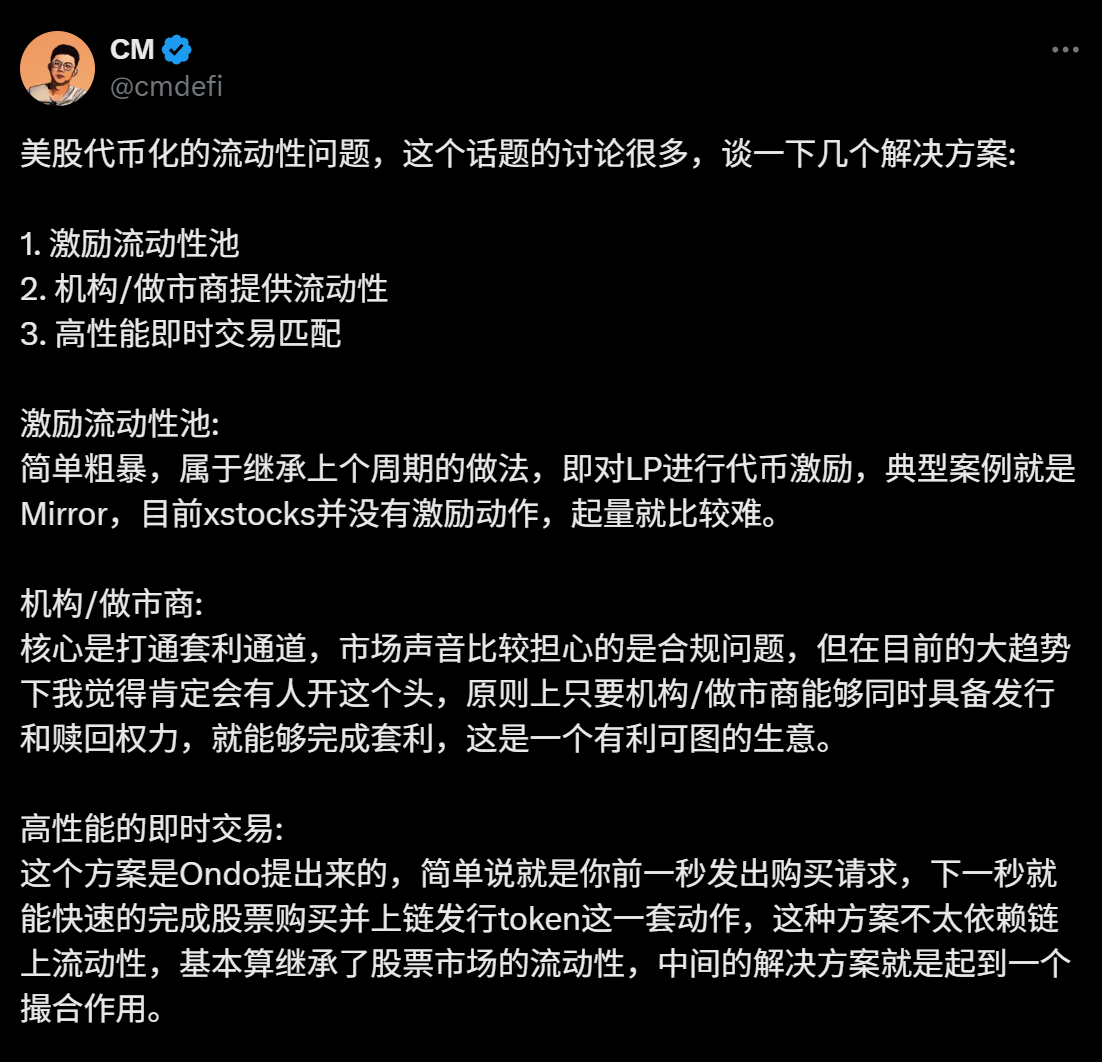

2. Subsidieinsentiver, eller «arbitrasjekanal»-oppdatering

Derfor, for tokeniserte amerikanske aksjer, er det presserende å utdype likviditeten på kjeden, gi innehaverne mer praktiske bruksscenarier og posisjonsverdi, og tiltrekke seg flere profesjonelle fond for å komme inn på markedet.

I tillegg til den vanlige «insentiv for å tiltrekke seg likviditet»-modellen i Web3, prøver den nåværende markedsdiskusjonen å åpne opp «on-chain-off-chain»-arbitrasjekanalen for å forbedre likviditetsdybden ved å optimalisere effektiviteten til arbitrasjebanen.

1. Stimuler likviditetspooler (f.eks.

"Insentivpool-modellen" representert av Mirror Protocol var det vanlige forsøket på å tokenisere amerikanske aksjer i siste runde, og logikken var å belønne brukere som gir likviditet til handelspar ved å utstede plattformtokens (som MIR), og prøve å tiltrekke seg midler med subsidier.

Imidlertid har denne modellen en fatal feil, det vil si at insentivet er avhengig av token-inflasjon og ikke kan danne et bærekraftig handelsøkosystem, tross alt er kjernemotivasjonen for brukere til å delta i likviditetsutvinning å skaffe subsidierte tokens, ikke reell handelsetterspørsel.

Enda viktigere, denne modellen hadde aldri til hensikt å "la amerikanske aksjetokens generere likviditet på egen hånd" - de amerikanske aksjetokenene som er satt inn av brukere er bare en del av handelsparet og kan ikke brukes i andre scenarier, og eiendelene sover fortsatt.

2. Markedsmakere dominerer likviditeten (f.eks.

Den "market maker-ledede modellen" tatt i bruk av Backed Finance (xStocks), MyStonks, etc., forsøker å åpne opp arbitrasje på kjeden og utenfor kjeden gjennom samsvarskanaler. For eksempel kjøper xStocks tilsvarende aksjer gjennom Interactive Brokers, og market makers kan utslette prisforskjellen ved å «innløse tokens→ selge aksjer» eller «kjøpe aksjer→preging tokens» når tokenprisen på kjeden avviker fra spotprisen.

For eksempel krever innløsningsprosessen til Interactive Brokers T+N-oppgjør, og depotoverføringen er ofte forsinket.

I denne modellen er amerikanske aksjetokens alltid "arbitrasjemålrettet" i stedet for eiendeler som aktivt kan delta i handel, noe som resulterer i et lavt gjennomsnittlig daglig handelsvolum for de fleste handelspar på xStocks, og prisforankring har blitt normen.

Dette er også hovedgrunnen til at AMZNX var i stand til å ha en 100 ganger premie i juli, men ingen arbitrasje.

3. Høyhastighets off-chain matching + kjedekartlegging

Modellen "off-chain matching + chain mapping" utforsket av Ondo Finance og andre ligner faktisk på PFOF (Order Flow Payment Model) som allerede er tatt i bruk av Mystonks.

Den tekniske terskelen og prosessterskelen til denne modellen er imidlertid høy, og den tradisjonelle amerikanske aksjehandelstiden må også matche 24-timers transaksjonsattributtene på 7 × på kjeden.

Disse tre likviditetsløsningene har sine egne fordeler, men enten det er insentivpooler, market makers eller matchmaking utenfor kjeden, bruker de faktisk eksterne krefter for å "injisere" likviditet, i stedet for å la amerikanske aksjetokens "generere" likviditet selv.

Er det mulig å hoppe ut av det tradisjonelle arbitrasjerammeverket "on-chain-off-chain" og direkte bygge en lukket sløyfe av transaksjoner i on-chain native miljøet?

3. Gjør amerikanske aksjetokens til "levende eiendeler"

I det tradisjonelle amerikanske aksjemarkedet er årsaken til rikelig likviditet ikke selve spoten, men handelsdybden bygget av derivatsystemet som opsjoner og futures - disse verktøyene støtter de tre kjernemekanismene prisoppdagelse, risikostyring og kapitalinnflytelse.

De forbedrer ikke bare kapitaleffektiviteten, men skaper også lang-korte spill, ikke-lineær prising og diversifiserte strategier, og tiltrekker seg market makers, høyfrekvente fond og institusjoner til å fortsette å gå inn, og danner til slutt en positiv syklus med "aktiv handel→ dypere marked → flere brukere".

Det nåværende amerikanske aksjetokeniseringsmarkedet mangler tross alt dette laget, TSLA. M, AMZNX og andre tokens kan holdes, men kan ikke "brukes", verken som sikkerhetslån eller som margin for å handle andre eiendeler, enn si bygge strategier på tvers av markeder.

Dette er veldig likt ETH før DeFi Summer, da det ikke kunne lånes ut, garanteres eller delta i DeFi, før protokoller som Aave ga det funksjoner som "sikkerhetsutlån" for å frigjøre hundrevis av milliarder i likviditet.

Hvis brukere kan bruke TSLA. M shorter BTC og bruker AMZNX til å satse på trenden til ETH, da er disse deponerte eiendelene ikke lenger bare "token-skall", men marginaktiva som brukes, og likviditet vil naturlig vokse fra disse reelle handelsbehovene.

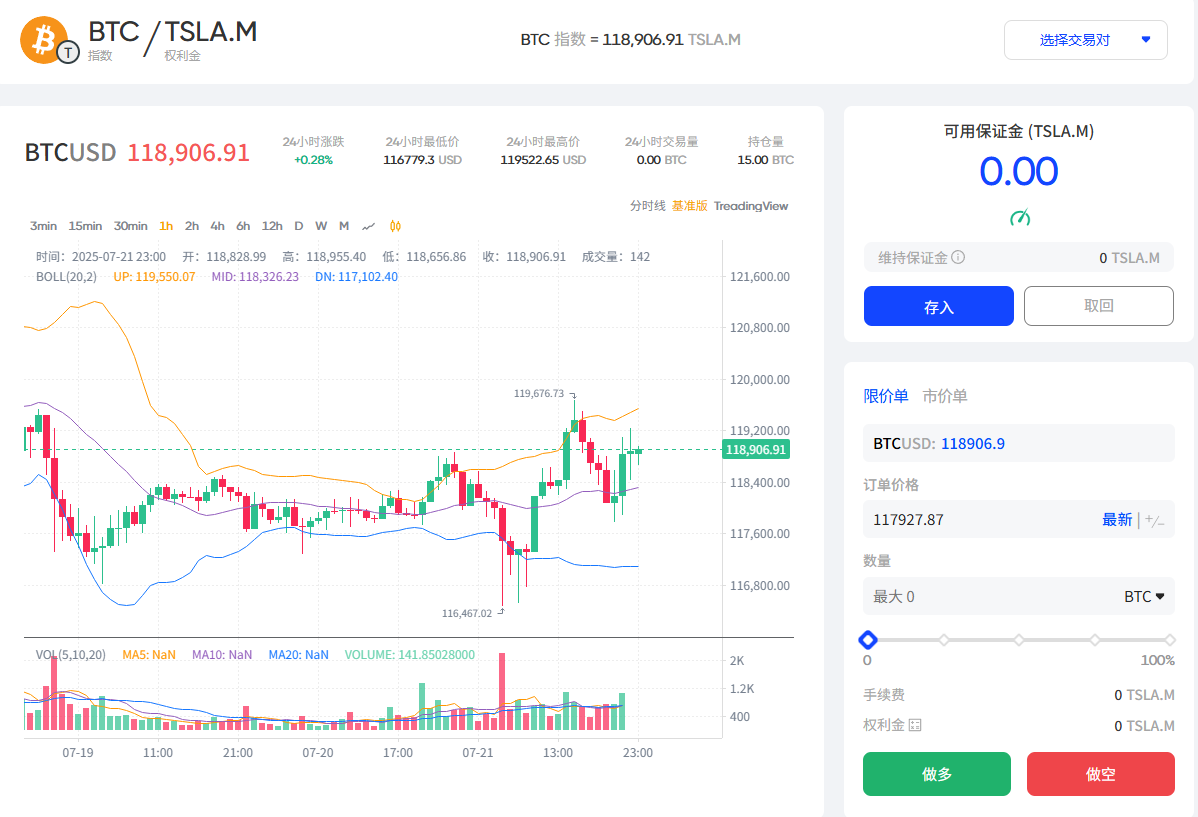

MyStonks og Fufuture lanserte i fellesskap Teslas aksjetoken TSLA på Base-kjeden denne måneden. Kjernemekanismen til M/BTC-indekshandelsparet er å gjøre amerikanske aksjetokens virkelig "marginaktiva som kan handles" gjennom "myntmarginerte evigvarende opsjoner".

For eksempel å la brukere bruke TSLA. M som margin for å delta i BTC/ETH evigvarende opsjonshandel, og det rapporteres at Fufuture også planlegger å utvide støtten for mer enn 200 tokeniserte amerikanske aksjer som marginaktiva, slik at brukere som har amerikanske aksjetokens med liten kapitalisering kan bruke det som margin for å satse på vekst og fall av BTC/ETH i fremtiden (for eksempel å bruke CRCL. M sikkerhet for å plassere lange BTC-ordrer), og injiserer dermed reelle handelsbehov i den.

Sammenlignet med de sentraliserte kontraktsbegrensningene til CEX-er, kan opsjoner på kjeden mer fritt kombinere aktivaparstrategier som "TSLA × BTC" og "NVDA × ETH".

Når brukere kan bruke TSLA. M、NVDA. M deltar i den evigvarende opsjonsstrategien til BTC og ETH som margin, og handelsetterspørselen vil naturlig tiltrekke seg market makers, høyfrekvente tradere og arbitrageurs, og danne en positiv syklus med "aktiv handel→ dyptgående forbedring → flere brukere".

Interessant nok er Fufutures "myntmarginerte evigvarende opsjon"-mekanisme ikke bare en handelsstruktur, men har også naturlig nok muligheten til å aktivere verdien av amerikanske aksjetokens, spesielt i de tidlige stadiene av å danne et dypt marked, og kan brukes direkte som et over-the-counter market-making og likviditetsveiledningsverktøy.

Prosjektet kan integrere TSLA. M、NVDA. M og andre tokeniserte amerikanske aksjer injiseres i likviditetspoolen som innledende såkorneiendeler, og bygger en "hovedpool + forsikringspool", på dette grunnlaget kan innehavere også sette inn sine amerikanske aksjetokens i likviditetspoolen, bære en del av selgerens risiko og tjene premier betalt av handelsbrukere, noe som tilsvarer å bygge en ny "myntbasert verdiskapningsbane".

La oss for eksempel si at en bruker har vært bullish på Tesla-aksjen i lang tid og har kjøpt TSLA på kjeden. M, i den tradisjonelle veien er hans valg bare:

-

fortsett å holde og vente på stigningen;

-

eller bytte den ut på CEX/DEX;

Men nå kan han spille mer:

-

Tjen premier som selger: Overfør TSLA. M setter inn penger i likviditetspooler og tjener premieinntekter mens de venter på økningen;

-

Vær en kjøper for å frigjøre likviditet: Sett TSLA. M deltar i handel med opsjoner på tvers av aktiva av BTC og ETH som margin, og satser på svingninger i kryptomarkedet;

-

Porteføljestrategi: en del av posisjonen er market-making, og den andre delen deltar delvis i transaksjonen for å oppnå en toveis avkastningsbane og forbedre effektiviteten i bruken av eiendeler;

Under denne mekanismen er amerikanske aksjetokens ikke lenger isolerte eiendeler, men er virkelig integrert i handelsøkosystemet på kjeden og gjenbrukt, noe som åpner for hele veien for "aktivautstedelse → likviditetskonstruksjon → derivathandel lukket sløyfe".

Selvfølgelig er forskjellige veier fortsatt i utforskningsstadiet, og denne artikkelen utforsker bare en av mulighetene.

Skrevet på slutten

Denne runden med ekte aksjedepotmodeller fra MyStonks, Backed Finance (xStocks) til Robinhood Europe betyr at tokeniseringen av amerikanske aksjer fullstendig løser det første spørsmålet om "om det kan utstedes".

Men det viser også at konkurransen i den nye syklusen faktisk har kommet til koblingen "om den kan brukes" - hvordan danne reell handelsetterspørsel? Hvordan tiltrekke seg strategi, konstruksjon og gjenbruk av kapital? Hvordan få amerikanske aksjeaktiva virkelig til å bli levende i kjeden?

Dette avhenger ikke lenger av at flere meglerhus kommer inn på markedet, men av forbedringen av produktstrukturen på kjeden - bare når brukere fritt kan gå lang og kort, bygge risikoporteføljer og kombinere posisjoner på tvers av eiendeler, kan "tokeniserte amerikanske aksjer" ha fullstendig økonomisk vitalitet.

Objektivt sett er essensen av likviditet ikke akkumulering av midler, men etterspørselsmatching, og når kjeden fritt kan realisere "sikring av BTC-svingninger med TSLA-opsjoner", kan likviditetsdilemmaet med amerikansk aksjetokenisering løses.