Superando il divario, le società "legate alle criptovalute" sostituiranno i progetti "cripto-nativi" nel mainstream

Scritto da: Richard Chen

Compilato da: Tim, PANews

È il 2025 e le criptovalute stanno diventando mainstream. Il GENIUS Act è stato ufficialmente convertito in legge e finalmente abbiamo un quadro normativo chiaro per le stablecoin. Le istituzioni finanziarie tradizionali stanno abbracciando le criptovalute. Le criptovalute vincono!

Man mano che le criptovalute superano il divario, questa tendenza per i VC in fase iniziale significa: Vediamo che i progetti legati alle criptovalute stanno gradualmente superando i progetti cripto-nativi. I cosiddetti "progetti cripto-nativi" si riferiscono a progetti costruiti da esperti di criptovalute per il settore crypto. I "progetti relativi alle criptovalute" si riferiscono all'applicazione della tecnologia di crittografia in altri settori tradizionali. Questa è la prima volta che assisto a questa trasformazione nella mia carriera e questo articolo spera di approfondire le differenze fondamentali tra la creazione di progetti cripto-nativi e quelli legati alle criptovalute.

Costruito in modo nativo per le criptovalute

Quasi tutti i prodotti crittografici di maggior successo fino ad oggi sono costruiti per utenti nativi delle criptovalute: Hyperliquid, Uniswap, Ethena, Aave, ecc. Come ogni movimento culturale di nicchia, la criptovaluta è così senza tempo che è difficile per gli utenti ordinari al di fuori della cerchia delle criptovalute "comprenderne l'essenza" e diventare avidi utenti quotidiani. Solo gli attori cripto-nativi che sono in prima linea nel settore hanno una tolleranza al rischio sufficiente e sono disposti a spendere energie per testare ogni nuovo prodotto e sopravvivere a vari rischi come gli attacchi degli hacker e le fughe dei team di progetto.

Il venture capital tradizionale della Silicon Valley si è rifiutato di investire in progetti cripto-nativi perché ritiene che il loro mercato effettivo complessivo sia troppo piccolo. Questo è comprensibile, a quel tempo lo spazio crittografico era davvero in una fase molto iniziale. Ci sono solo una manciata di applicazioni on-chain e il termine DeFi non è stato coniato in una chat di gruppo a San Francisco fino a ottobre 2018. Ma bisogna scommettere sulla fede e pregare per un macro dividendo che farà un salto di qualità nel mercato crypto-native. Infatti, con la doppia benedizione del boom del liquidity mining nell'estate DeFi del 2020 e del periodo di politica dei tassi di interesse zero nel 2021, il mercato dei cripto-nativi si è espanso in modo esponenziale. In un attimo tutti i venture capitalist della Silicon Valley si sono precipitati nel campo crypto e mi hanno chiesto consigli, cercando di recuperare i quattro anni di gap cognitivo che avevano perso.

A partire da ora, la dimensione totale del mercato utilizzabile degli utenti cripto-nativi è ancora limitata rispetto ai tradizionali mercati non cripto. Stimo che il numero di utenti di Twitter nello spazio crittografico sia solo di decine di migliaia al massimo. Pertanto, per raggiungere un ricavo ricorrente annuo (ARR) a nove cifre (100 milioni di dollari), il ricavo medio per utente (ARPU) deve essere mantenuto a un livello molto alto. Ciò porta alle seguenti conclusioni chiave:

I progetti cripto-nativi sono costruiti interamente per gli intenditori.

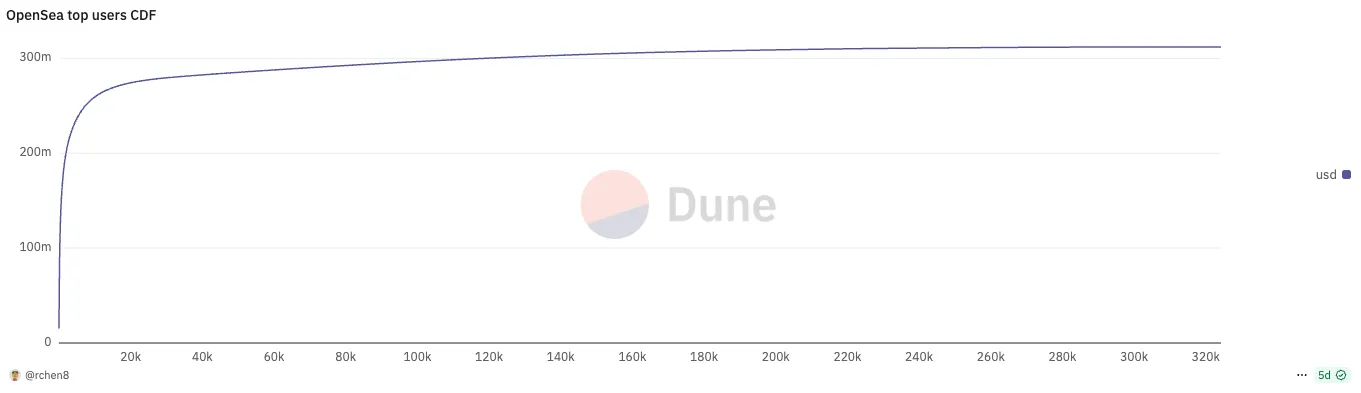

Ogni prodotto cripto-nativo di successo segue un modello di utilizzo dell'utente con una distribuzione estrema della legge di potenza. Il mese scorso, i primi 737 utenti della piattaforma OpenSea (pari solo allo 0,2%) hanno contribuito alla metà del volume totale degli scambi; I primi 196 utenti della piattaforma Polymarket (pari a solo lo 0,06%) hanno anche completato il 50% del volume di trading della piattaforma!

Come fondatore di un progetto crypto, ciò che ti tiene davvero sveglio la notte dovrebbe essere come fidelizzare i migliori utenti principali, piuttosto che perseguire ciecamente la crescita del numero di utenti, che è completamente contrario al concetto tradizionale di "prima gli utenti attivi giornalieri" perseguito dalla Silicon Valley.

La fidelizzazione degli utenti nel settore delle criptovalute è sempre stata una sfida. Gli utenti abituali sono spesso mercenari e facili da allontanare dai meccanismi di incentivazione. Ciò consente ai concorrenti emergenti di scovare alcuni utenti principali e di erodere la tua quota di mercato, come Blur vs. OpenSea, Axiom vs. Photon, LetsBonk e Pump.fun e altri ancora.

In breve, rispetto al Web2, il fossato dei progetti crypto è molto meno profondo e, con tutto il codice open source e i progetti altamente inclini ai fork, i progetti crypto nativi sono spesso di breve durata, con un ciclo di vita che raramente supera un ciclo di mercato, a volte dura solo pochi mesi. I fondatori che si arricchiscono dopo il TGE spesso scelgono di "sdraiarsi" e andare in pensione e si rivolgono all'angel investing come attività secondaria alla pensione.

L'unico modo per fidelizzare gli utenti principali è quello di promuovere continuamente l'innovazione dei prodotti e rimanere un passo avanti rispetto alla concorrenza. La chiave della capacità di Uniswap di resistere a sette anni di forte concorrenza risiede nel suo continuo lancio di funzionalità rivoluzionarie da 0 a 1, e innovazioni come la liquidità centralizzata V3, UniswapX, Unichain e il design dell'hook V4 continuano a soddisfare le esigenze degli utenti principali. Questo è particolarmente lodevole, dopotutto, il suo percorso di scambio decentralizzato profondamente coltivato può essere definito il campo più feroce in tutti i mercati del Mar Rosso.

Costruito per le criptovalute

Ci sono stati molti tentativi di applicare la tecnologia blockchain a mercati più ampi del mondo reale, come la gestione della catena di approvvigionamento o i pagamenti interbancari, ma sono falliti a causa di tempi prematuri. Sebbene le aziende Fortune 500 abbiano provato la tecnologia blockchain nei laboratori di ricerca e sviluppo e innovazione, non l'hanno messa seriamente in produzione su larga scala. Ricordate quelle parole d'ordine di allora? "La blockchain non richiede Bitcoin", "Tecnologia di registro distribuito", ecc.

Attualmente stiamo assistendo a un cambiamento completo nell'atteggiamento di un gran numero di istituzioni tradizionali nei confronti delle criptovalute. Le principali banche e i giganti hanno lanciato le proprie stablecoin e la chiarezza normativa durante l'amministrazione Trump ha aperto uno spazio politico per l'integrazione delle criptovalute. Oggi, le criptovalute non sono più un deserto finanziario privo di regolamentazione.

Per la prima volta nella mia carriera, ho iniziato a vedere sempre più progetti legati alle criptovalute piuttosto che progetti cripto-nativi. E per una buona ragione, perché le più grandi storie di successo nei prossimi anni saranno probabilmente progetti legati alle criptovalute piuttosto che progetti nativi delle criptovalute. Le IPO si stanno espandendo nell'ordine di decine di miliardi di dollari, mentre le TGE sono spesso limitate a centinaia di milioni di dollari o miliardi di dollari. Esempi di progetti legati alle criptovalute includono:

-

Società fintech che utilizzano stablecoin per i pagamenti transfrontalieri

-

Aziende di robotica che utilizzano gli incentivi DePIN per la raccolta dei dati

-

Aziende consumer che utilizzano zkTLS per autenticare i dati privati

La regola comune qui è che la crittografia è solo una funzionalità, non un prodotto in sé.

Gli utenti professionali rimangono fondamentali per i settori che dipendono fortemente dalle criptovalute, ma le loro tendenze estreme si sono attenuate. Quando le criptovalute esistono solo in funzione, la chiave del successo dipende meno dalla tecnologia crittografica in sé e più dal fatto che il professionista abbia una profonda conoscenza nei campi legati alle criptovalute e abbia una visione degli elementi fondamentali del settore. Prendiamo ad esempio il settore fintech.

Il fulcro del fintech è quello di ottenere l'acquisizione di utenti con una buona economia unitaria (costo di acquisizione degli utenti / valore della vita dell'utente). Le startup fintech emergenti di oggi affrontano costantemente la paura, temendo che i giganti fintech non crypto affermati con basi di utenti più ampie possano facilmente schiacciarle semplicemente aggiungendo criptovalute come moduli funzionali, o aumentare i costi di acquisizione dei clienti del settore e renderle non competitive. A differenza dei progetti crypto puri, queste startup non possono continuare ad operare emettendo token ricercati dal mercato.

Ironia della sorte, lo spazio dei pagamenti in criptovalute è stato a lungo un percorso trascurato, come ho detto durante il mio discorso alla Permissionless Conference 2023! Tuttavia, prima del 2023 è l'età dell'oro per avviare una società fintech di criptovalute e puoi cogliere l'opportunità di costruire una rete di distribuzione. Ora, con l'acquisizione di Bridge da parte di Stripe, i fondatori nativi delle criptovalute stanno passando dalla DeFi ai pagamenti, ma alla fine saranno schiacciati da ex dipendenti di Revolut che sanno come giocare con il fintech.

Cosa significa "crypto-related" per il venture capital crypto? La chiave è evitare lo screening inverso dei fondatori che sono stati rifiutati da venture capitalist non professionisti e non lasciare che i venture capitalist di criptovalute diventino acquisizioni perché non hanno familiarità con i campi correlati. Un gran numero di screening inversi deriva dalla selezione di fondatori di criptovalute nativi che sono recentemente passati da altri campi a quelli "legati alle criptovalute". Ecco la dura verità: in generale, i fondatori di criptovalute tendono a essere frustrati nel Web2 (anche se il 10% più ricco è diverso).

Le istituzioni di venture capital crypto hanno storicamente avuto una depressione del valore di alta qualità per esplorare potenziali fondatori al di fuori della rete della Silicon Valley. Non hanno un curriculum forte (come una laurea a Stanford o un'esperienza Stripe), né sono bravi a presentare progetti a società di venture capital, ma capiscono l'essenza della cultura crittografica e come costruire una comunità online appassionata. Quando Hayden Adams è stato licenziato dalla sua posizione di ingegnere meccanico alla Siemens, ha scritto Uniswap con l'intenzione di imparare il linguaggio di programmazione Vyper; Stani Kulechov ha fondato Aave (ex ETHLend) poco prima di laurearsi in giurisprudenza in Finlandia.

I fondatori di progetti di successo legati alle criptovalute saranno in contrasto con i fondatori di progetti nativi delle criptovalute di successo. Non più il cowboy finanziario del selvaggio West che conosce la mentalità dello speculatore e può costruire il suo carisma attorno alla sua rete di token. Saranno sostituiti da fondatori più sofisticati e orientati al business, spesso provenienti da settori legati alle criptovalute e con strategie di ingresso nel mercato uniche per raggiungere la portata degli utenti. Man mano che l'industria delle criptovalute matura e si sviluppa costantemente, emergerà anche una nuova generazione di fondatori di successo.

Finalmente

1. L'evento ICO di Telegram all'inizio del 2018 ha dimostrato in modo vivido il divario di pensiero tra le istituzioni di venture capital della Silicon Valley e le istituzioni di venture capital cripto-native. Istituzioni come Kepeng Huaying, Benchmark, Sequoia Capital, Lightspeed Ventures, Red Dot Ventures e altre hanno investito perché ritengono che Telegram abbia la base di utenti e i canali di distribuzione per diventare la piattaforma applicativa dominante. E quasi tutti i VC crypto-nativi hanno scelto di rinunciare ai loro investimenti.

2. La mia visione contraria del settore delle criptovalute è che non mancano le applicazioni per i consumatori. In effetti, la stragrande maggioranza dei progetti di consumo semplicemente non riceve il supporto del VC perché la loro capacità di generare reddito è instabile. Gli imprenditori di tali progetti non dovrebbero affatto cercare capitale di rischio, ma dovrebbero essere autosufficienti per raggiungere la redditività e trarre vantaggio dall'attuale boom dei consumi per fare soldi rapidamente. L'accumulo originale deve essere completato prima che la marea cambi.

3. La brasiliana Nubank ha un vantaggio competitivo sleale perché è stata pioniera della categoria prima che il concetto di "fintech" diventasse popolare. Inoltre, nei suoi primi giorni deve solo competere con i giganti bancari tradizionali del Brasile per gli utenti e non c'è bisogno di affrontare la concorrenza delle start-up fintech emergenti. Quando i brasiliani hanno raggiunto il limite della pazienza con la banca originale, sono passati collettivamente a Nubank subito dopo il lancio del prodotto, rendendola una rara opportunità per l'azienda di raggiungere costi di acquisizione dei clienti vicini allo zero e allo stesso tempo un perfetto adattamento del prodotto al mercato.

4. Se dovessi costruire una banca digitale stablecoin per i mercati emergenti, perché rimarresti a San Francisco o New York? È necessario approfondire la conversazione locale con gli utenti. Sorprendentemente, questo è diventato il criterio principale per lo screening dei progetti imprenditoriali.