Ved å krysse skillet vil «krypto-relaterte» selskaper erstatte «krypto-native» prosjekter inn i mainstream

Skrevet av: Richard Chen

Utarbeidet av: Tim, PANews

Det er 2025, og kryptovalutaer blir mainstream. GENIUS-loven er offisielt signert i lov, og vi har endelig et klart regelverk for stablecoins. Tradisjonelle finansinstitusjoner omfavner kryptovalutaer. Krypto vinner!

Etter hvert som kryptovalutaer krysser skillet, betyr denne trenden for VC-er i tidlig fase: Vi ser kryptorelaterte prosjekter som gradvis går forbi krypto-native prosjekter. De såkalte "krypto-native prosjektene" refererer til prosjekter bygget av kryptoeksperter for kryptofeltet. "Kryptorelaterte prosjekter" refererer til anvendelsen av krypteringsteknologi i andre vanlige bransjer. Dette er første gang jeg har vært vitne til denne transformasjonen i karrieren min, og denne artikkelen håper å fordype seg i kjerneforskjellene mellom å bygge krypto-native prosjekter og kryptorelaterte prosjekter.

Bygget naturlig for krypto

Nesten alle de mest suksessrike kryptoproduktene til dags dato er bygget for krypto-innfødte brukere: Hyperliquid, Uniswap, Ethena, Aave, etc. Som enhver nisjekulturbevegelse er kryptovaluta så tidløs at det er vanskelig for vanlige brukere utenfor kryptokretsen å "forstå essensen" og bli ivrige daglige brukere. Bare de krypto-innfødte aktørene som er i frontlinjen av bransjen har nok risikotoleranse og er villige til å bruke energi på å teste hvert nytt produkt og overleve ulike risikoer som hackerangrep og løping av prosjektteam.

Tradisjonell Silicon Valley venturekapital har nektet å investere i krypto-native prosjekter fordi de mener deres samlede effektive marked er for lite. Dette er forståelig, på den tiden var kryptoområdet faktisk i et veldig tidlig stadium. Det er bare en håndfull applikasjoner på kjeden, og begrepet DeFi ble ikke laget i en gruppechat i San Francisco før i oktober 2018. Men du må satse på tro og be om et makroutbytte som vil gjøre et sprang i størrelsen på det krypto-innfødte markedet. Ganske riktig, med den doble velsignelsen av likviditetsgruveboomen i DeFi-sommeren 2020 og nullrentepolitikken i 2021, har det krypto-innfødte markedet ekspandert eksponentielt. På et øyeblikk stormet alle Silicon Valley-risikokapitalister inn i kryptofeltet og spurte meg om råd, og prøvde å gjøre opp for de fire årene med kognitivt gap de hadde gått glipp av.

Per nå er den totale brukbare markedsstørrelsen til krypto-innfødte brukere fortsatt begrenset sammenlignet med tradisjonelle ikke-kryptomarkeder. Jeg anslår at antallet Twitter-brukere i kryptoområdet bare er titusenvis på det meste. Derfor, for å oppnå ni-sifret ($100 millioner) årlig gjentakende inntekt (ARR), må gjennomsnittlig inntekt per bruker (ARPU) opprettholdes på et svært høyt nivå. Dette fører til følgende hovedkonklusjoner:

Krypto-native prosjekter er bygget utelukkende for kjennere.

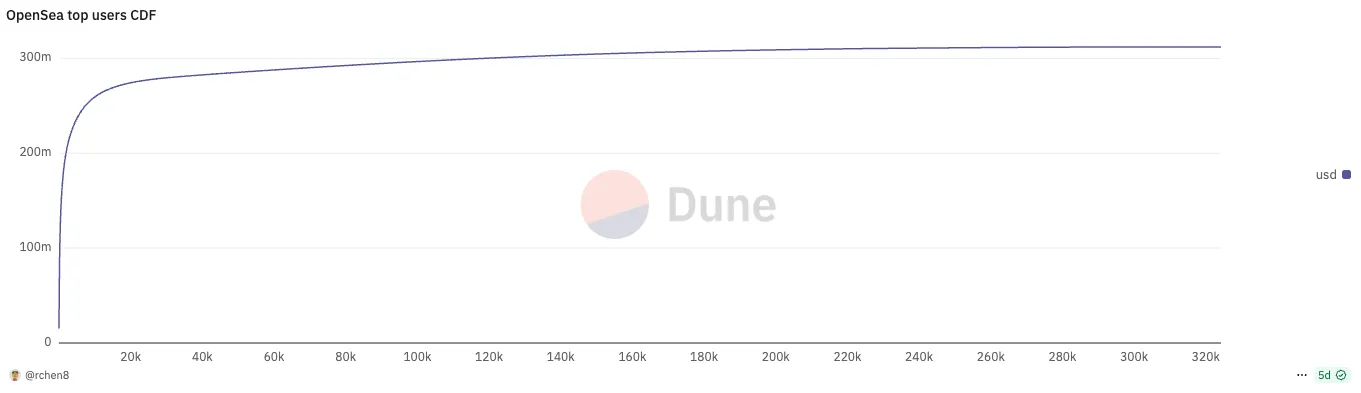

Hvert vellykket krypto-native produkt følger et brukerbruksmønster med en ekstrem maktlovfordeling. Forrige måned bidro de 737 beste brukerne på OpenSea-plattformen (som bare utgjør 0,2 %) med halvparten av det totale handelsvolumet; De 196 beste brukerne på Polymarket-plattformen (som bare utgjør 0,06 %) fullførte også 50 % av plattformens handelsvolum!

Som grunnleggeren av et kryptoprosjekt, bør det som virkelig holder deg våken om natten være hvordan du beholder de beste kjernebrukerne, i stedet for blindt å forfølge veksten i antall brukere, noe som er helt i strid med det tradisjonelle konseptet med "daglige aktive brukere først" som Silicon Valley forfølger.

Brukeroppbevaring i kryptoområdet har alltid vært en utfordring. Hodebrukere er ofte leiesoldater og lett å bli lirket bort av insentivmekanismer. Dette lar nye konkurrenter grave opp noen få kjernebrukere og spise bort markedsandelen din, for eksempel Blur vs. OpenSea, Axiom vs. Photon, LetsBonk og Pump.fun, og mer.

Kort sagt, sammenlignet med Web2 er vollgraven til kryptoprosjekter mye grunnere, og med all kode som er åpen kildekode og prosjekter som er svært utsatt for gafler, er innfødte kryptoprosjekter ofte kortvarige, med en livssyklus som sjelden overskrider en markedssyklus, noen ganger varer bare noen få måneder. Gründere som blir rike etter TGE velger ofte å "ligge flatt" og pensjonere seg og henvende seg til engleinvestering som en pensjonistsidemas.

Den eneste måten å beholde kjernebrukere på er å kontinuerlig drive produktinnovasjon og ligge et skritt foran konkurrentene. Nøkkelen til Uniswaps evne til å stå høyt i møte med syv år med hard konkurranse ligger i den kontinuerlige lanseringen av banebrytende funksjoner fra 0 til 1, og innovasjoner som V3 sentralisert likviditet, UniswapX, Unichain og V4 krokdesign fortsetter å møte behovene til kjernebrukere. Dette er spesielt prisverdig, tross alt kan det dypt dyrkede desentraliserte utvekslingssporet kalles det mest voldsomme feltet i alle Rødehavsmarkedene.

Bygget for kryptorelaterte

Det har vært mange forsøk på å bruke blokkjedeteknologi på bredere virkelige markeder, for eksempel forsyningskjedestyring eller interbankbetalinger, men de har mislyktes på grunn av for tidlig timing. Selv om Fortune 500-selskaper har prøvd blokkjedeteknologi i FoU- og innovasjonslaboratorier, har de ikke seriøst satt den inn i storskala faktisk produksjon. Husker du disse moteordene den gang? "Blockchain krever ikke Bitcoin", "Distribuert hovedbokteknologi" osv.

Vi ser for tiden et fullstendig skifte i holdningen til et stort antall tradisjonelle institusjoner til kryptovalutaer. Store banker og giganter har lansert sine egne stablecoins, og den regulatoriske klarheten under Trump-administrasjonen har åpnet opp politisk rom for mainstreaming av kryptovalutaer. I dag er kryptovalutaer ikke lenger en økonomisk villmark som mangler regulering.

For første gang i karrieren min begynte jeg å se flere og flere kryptorelaterte prosjekter i stedet for krypto-native prosjekter. Og med god grunn, fordi de største suksesshistoriene de neste årene sannsynligvis vil være kryptorelaterte prosjekter i stedet for krypto-native prosjekter. Børsnoteringer utvides til størrelsesorden titalls milliarder dollar, mens TGE-er ofte er begrenset til hundrevis av millioner dollar til milliarder av dollar. Eksempler på kryptorelaterte prosjekter inkluderer:

-

Fintech-selskaper som bruker stablecoins til grenseoverskridende betalinger

-

Robotikkselskaper som bruker DePIN-insentiver til datainnsamling

-

Forbrukerselskaper som bruker zkTLS til å autentisere private data

Den vanlige regelen her er at kryptering bare er en funksjon, ikke et produkt i seg selv.

Profesjonelle brukere er fortsatt avgjørende for bransjer som er sterkt avhengige av krypto, men deres ekstreme tendenser har lettet. Når kryptovalutaer bare eksisterer som en funksjon, avhenger nøkkelen til suksess mindre av selve kryptoteknologien og mer av om utøveren har dyp kunnskap innen kryptorelaterte felt og har innsikt i kjerneelementene i bransjen. Ta fintech-sektoren som et eksempel.

Kjernen i fintech er å oppnå brukeranskaffelse med god enhetsøkonomi (brukeranskaffelseskostnad / brukerlivstidsverdi). Dagens nye krypto fintech-startups møter stadig frykt, og frykter at etablerte ikke-krypto fintech-giganter med større brukerbaser enkelt kan knuse dem ved ganske enkelt å legge til kryptovalutaer som funksjonelle moduler, eller presse opp bransjens kundeanskaffelseskostnader og gjøre dem lite konkurransedyktige. I motsetning til rene kryptoprosjekter, kan ikke disse startupene fortsette å operere ved å utstede markedsettertraktede tokens.

Ironisk nok har kryptobetalingsområdet lenge vært et forsømt spor, som jeg sa under talen min på Permissionless Conference 2023! Men før 2023 er gullalderen for å starte et krypto fintech-selskap, og du kan gripe muligheten til å bygge et distribusjonsnettverk. Nå, med Stripes oppkjøp av Bridge, går krypto-innfødte gründere fra DeFi til betalinger, men de vil til slutt bli knust av tidligere Revolut-ansatte som vet hvordan de skal spille fintech.

Hva betyr «kryptorelatert» for kryptorisikokapital? Nøkkelen er å unngå omvendt screening av gründere som har blitt avvist av ikke-profesjonelle risikokapitalister, og ikke la kryptorisikokapitalister bli overtakelser fordi de ikke er kjent med relaterte felt. Et stort antall omvendt screening stammer fra utvalget av innfødte kryptogründere som nylig har byttet fra andre felt til "kryptorelaterte". Her er den harde sannheten: generelt har kryptogründere en tendens til å være frustrerte i Web2 (selv om de øverste 10 % er forskjellige).

Krypto-venturekapitalinstitusjoner har historisk sett hatt en verdidepresjon av høy kvalitet for å utforske potensielle gründere utenfor Silicon Valley-nettverket. De har ikke en sterk CV (som en Stanford-grad eller Stripe-erfaring), og de er heller ikke flinke til å presentere prosjekter for venturekapitalfirmaer, men de forstår essensen av kryptokultur og hvordan man bygger et lidenskapelig nettsamfunn. Da Hayden Adams ble permittert fra sin stilling som maskiningeniør hos Siemens, skrev han Uniswap med den hensikt å lære programmeringsspråket Vyper; Stani Kulechov startet Aave (tidligere ETHLend) rett før han ble uteksaminert fra jus i Finland.

Vellykkede kryptorelaterte prosjektgründere vil stå i kontrast til vellykkede krypto-innfødte prosjektgründere. Ikke lenger den ville vesten-finanscowboyen som kjenner spekulantmentaliteten og kan bygge sin karisma rundt sitt token-nettverk. De vil bli erstattet av mer sofistikerte og forretningsorienterte gründere, ofte fra kryptorelaterte felt og med unike markedsinngangsstrategier for å oppnå brukerrekkevidde. Etter hvert som kryptoindustrien modnes og utvikler seg jevnt og trutt, vil det også dukke opp en ny generasjon vellykkede gründere.

Til slutt

1. Telegram ICO-arrangementet tidlig i 2018 demonstrerte levende tankegapet mellom Silicon Valley venturekapitalinstitusjoner og krypto-native venturekapitalinstitusjoner. Institusjoner som Kepeng Huaying, Benchmark, Sequoia Capital, Lightspeed Ventures, Red Dot Ventures og andre har investert fordi de mener Telegram har brukerbasen og distribusjonskanalene til å bli den dominerende applikasjonsplattformen. Og nesten alle krypto-innfødte VC-er har valgt å gi opp investeringene sine.

2. Mitt motstridende syn på kryptoindustrien er at det ikke er mangel på forbrukerapplikasjoner. Faktisk mottar de aller fleste forbrukerprosjekter rett og slett ikke VC-støtte fordi deres evne til å generere inntekter er ustabil. Gründere av slike prosjekter bør ikke søke risikokapital i det hele tatt, men bør være selvhjulpne for å oppnå lønnsomhet og dra nytte av den nåværende forbruksboomen for å tjene penger raskt. Den opprinnelige akkumuleringen må være fullført før tidevannet snur.

3. Brasils Nubank har et urettferdig konkurransefortrinn fordi den var banebrytende for kategorien før konseptet "fintech" ble populært. Dessuten trenger den bare å konkurrere med Brasils tradisjonelle bankgiganter om brukere i de tidlige dagene, og det er ikke nødvendig å håndtere konkurranse fra nye oppstarts-fintech-selskaper. Da brasilianere nådde sin grense for tålmodighet med den opprinnelige banken, byttet de kollektivt til Nubank umiddelbart etter produktlanseringen, noe som gjorde det til en sjelden mulighet for selskapet til å oppnå nesten null kundeanskaffelseskostnader og perfekt produktmarkedstilpasning på samme tid.

4. Hvis du skulle bygge en digital stablecoin-bank for fremvoksende markeder, hvorfor ville du blitt i San Francisco eller New York? Du må gå dypt inn i den lokale samtalen med brukerne. Overraskende nok har dette blitt det primære kriteriet for screening av gründerprosjekter.