Tokenisasi saham AS dari perspektif "teori konspirasi", "panen dolar" global yang sederhana?

Kata-kata: Tyler

Pernahkah Anda memperdagangkan saham AS secara on-chain?

Bangun, Kraken meluncurkan xStocks, batch pertama dari 60 token saham AS yang akan diperdagangkan; Bybit mengikutinya dengan daftar pasangan token saham populer seperti AAPL, TSLA, NVDA, dll.; Robinhood juga mengumumkan bahwa mereka akan mendukung perdagangan saham AS di blockchain, dan berencana untuk meluncurkan rantai publiknya sendiri.

Terlepas dari apakah gelombang tokenisasi adalah anggur lama dalam botol baru, saham AS memang telah menjadi "favorit baru" di rantai dalam semalam.

Hanya saja ketika Anda memikirkannya, narasi baru yang dijalin oleh stablecoin dolar AS, tokenisasi saham AS, dan infrastruktur on-chain tampaknya membuat Crypto terjebak ke dalam narasi keuangan dan permainan geopolitik, dan mau tidak mau meluncur ke posisi peran baru.

Tokenisasi saham AS bukanlah hal baru

Tokenisasi saham AS sebenarnya bukan konsep baru.

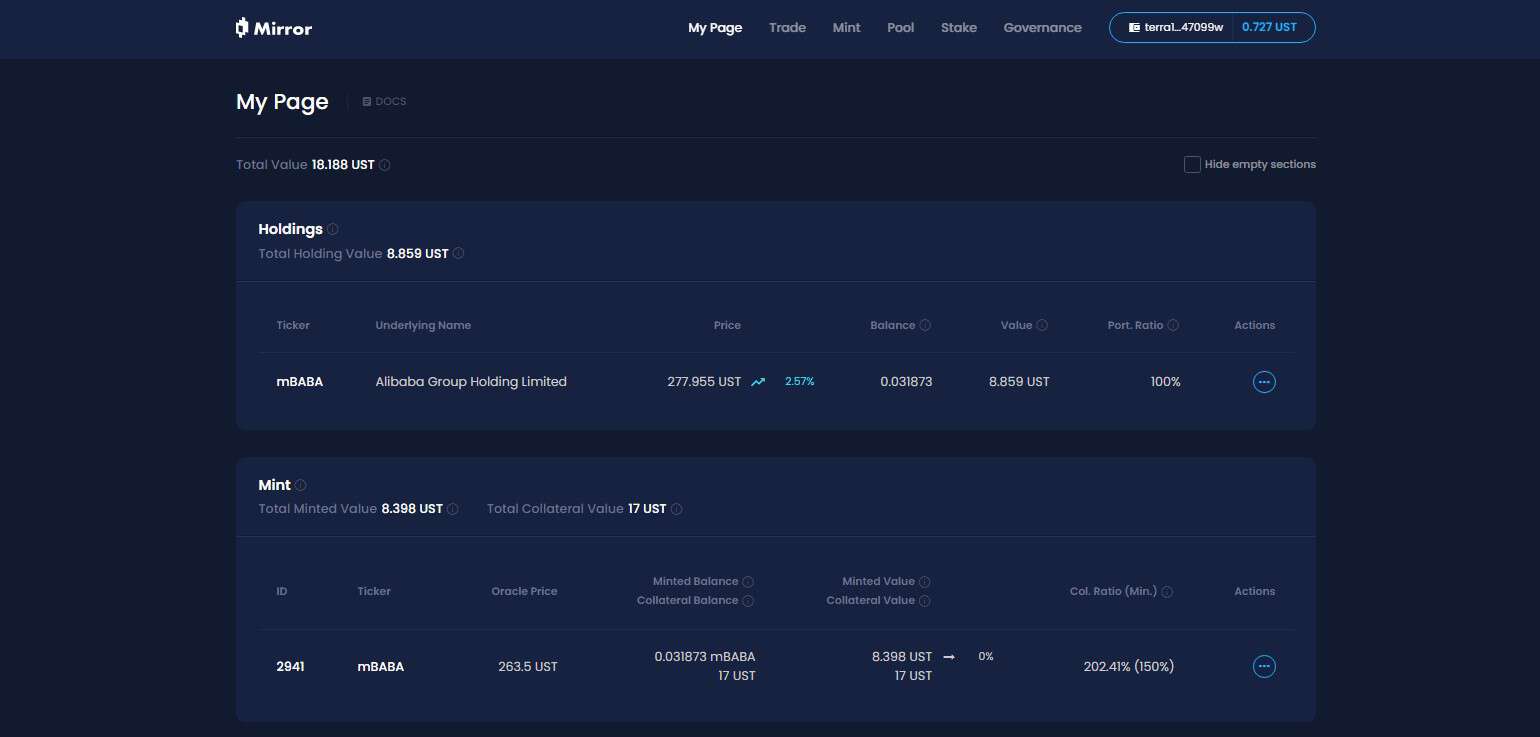

Dalam siklus terakhir, proyek-proyek perwakilan seperti Synthetix dan Mirror telah mengeksplorasi serangkaian lengkap mekanisme aset sintetis on-chain, yang tidak hanya memungkinkan pengguna untuk mencetak dan memperdagangkan "token saham AS" seperti TSLA dan AAPL melalui jaminan berlebih (seperti SNX dan UST), tetapi juga mencakup mata uang fiat, indeks, emas, minyak mentah, dan hampir semua aset yang dapat diperdagangkan.

Misalnya, rasio agunan 500% berarti bahwa pengguna dapat mempertaruhkan aset kripto $500 (seperti SNX, UST) ke dalam sistem, dan kemudian mencetak aset sintetis (seperti mTSLA, sAAPL) yang dipatok ke harga aset dan perdagangan.

Karena seluruh mekanisme operasi mengadopsi kutipan oracle + pencocokan kontrak on-chain, semua transaksi diselesaikan oleh logika internal protokol, dan tidak ada rekanan nyata, yang juga secara teoritis memiliki keunggulan inti, yaitu dapat mencapai kedalaman tak terbatas dan tidak ada pengalaman likuiditas slippage.

Jadi mengapa model aset sintetis ini bergerak menuju adopsi skala besar?

Dalam analisis terakhir, penahan harga ≠ kepemilikan aset, dan saham AS yang dicetak dan diperdagangkan di bawah model aset sintetis tidak berarti bahwa mereka benar-benar memiliki kepemilikan saham pada kenyataannya, tetapi hanya "bertaruh" pada harga, begitu oracle gagal atau aset agunan jatuh (Cermin jatuh pada runtuhnya UST), seluruh sistem akan menghadapi risiko ketidakseimbangan likuidasi, de-anchoring harga, dan runtuhnya kepercayaan pengguna.

Pada saat yang sama, faktor jangka panjang yang mudah diabaikan adalah bahwa token saham AS di bawah model aset sintetis ditakdirkan untuk menjadi ceruk pasar di Crypto - dana hanya mengalir dalam lingkaran tertutup pada rantai, tanpa partisipasi institusi atau broker, yang berarti bahwa itu akan selalu berada di tingkat "aset bayangan", yang tidak dapat diintegrasikan ke dalam sistem keuangan tradisional dan membangun akses aset nyata dan saluran modal, tetapi juga hanya sedikit orang yang bersedia meluncurkan produk derivatif berdasarkan ini, sehingga sulit untuk memanfaatkan arus masuk struktural dana tambahan.

Jadi, meskipun mereka pernah populer, mereka gagal terbakar.

Struktur drainase modal saham AS di bawah struktur baru

Dan kali ini, tokenisasi saham AS telah mengubah permainannya.

Mengambil produk perdagangan token saham AS yang diluncurkan oleh Kraken, Bybit, dan Robinhood sebagai contoh, dilihat dari informasi yang diungkapkan, ini bukan penahan harga, atau simulasi on-chain, tetapi kustodian saham nyata, dan dana mengalir ke saham AS melalui broker.

Secara objektif, dalam model tokenisasi saham AS ini, setiap pengguna hanya perlu mengunduh dompet kripto dan memegang stablecoin, dan dapat melewati ambang batas pembukaan akun dan tinjauan identitas di DEX kapan saja dan di mana saja, dan dengan mudah membeli aset saham AS.

Dari sudut pandang mikro, ini adalah pengguna global yang dapat membeli dan menjual saham AS dengan lebih bebas, tetapi dari perspektif makro, ini sebenarnya adalah dolar AS dan pasar modal AS, yang menggunakan Crypto, saluran 7×24 berbiaya rendah, sangat elastis, untuk menarik dana tambahan global - bagaimanapun, pengguna hanya dapat membeli di bawah struktur ini, tidak pendek, dan tidak ada struktur pendapatan leverage dan non-linier (setidaknya untuk saat ini).

Bayangkan skenario di mana pengguna non-kripto di Brasil atau Argentina tiba-tiba menemukan bahwa mereka dapat membeli token saham AS secara on-chain atau di CEX, kemudian mereka cukup mengunduh dompet/bursa mereka, menukar aset lokal mereka dengan USDC, dan mengklik sedikit lagi untuk membeli AAPL atau NVDA.

Dengan kata lain, ini menyederhanakan pengalaman pengguna, tetapi sebenarnya ini adalah struktur drainase dana saham AS "berisiko rendah, kepastian tinggi" yang dibuat untuk dana global, dan uang panas pengguna Crypto di seluruh dunia dapat menggunakan Crypto untuk mengalir ke kumpulan aset AS dengan gesekan rendah dan aliran lintas batas yang belum pernah terjadi sebelumnya, sehingga orang-orang di seluruh dunia dapat membeli saham AS bersama-sama kapan saja dan di mana saja.

Terutama ketika semakin banyak infrastruktur asli seperti L2, bursa, dan dompet terhubung ke "modul perdagangan saham AS" ini, hubungan antara Crypto dan dolar AS dan NASDAQ akan menjadi lebih rahasia dan stabil.

Dari perspektif ini, narasi "baru/lama" seputar Crypto sedang dirancang sebagai infrastruktur keuangan terdistribusi yang dirancang untuk layanan keuangan AS:

-

Stablecoin Obligasi AS → Kumpulan Likuiditas Mata Uang Dunia

-

Tokenisasi saham AS → pintu masuk lalu lintas NASDAQ

-

Infrastruktur perdagangan on-chain → titik transit global untuk broker yang didanai AS

Ini mungkin cara yang fleksibel untuk menyedot dana global, belum lagi apakah teori konspirasi itu kuat atau tidak, setidaknya Trump atau pendongeng baru Amerika kemudian mungkin jatuh cinta dengan narasi baru "tokenisasi saham AS" ini.

Apa yang harus Anda pikirkan tentang pro dan kontra dari "tokenisasi saham AS"?

Dari perspektif komunitas kripto, apakah tokenisasi saham AS menarik, atau apa dampaknya terhadap siklus on-chain?

Saya pikir kita perlu melihatnya secara dialektis.

Bagi pengguna yang tidak memiliki akses ke investasi saham AS, terutama penduduk asli kripto dan investor ritel di negara-negara dunia ketiga, tokenisasi saham AS setara dengan membuka jalur ambang batas rendah yang belum pernah terjadi sebelumnya, yang dapat disebut "kesetaraan aset" melintasi hambatan.

Lagi pula, sebagai supermarket yang telah muncul saham bintang seperti Microsoft, Apple, Tesla, dan Nvidia, "bull panjang bersejarah" saham AS selalu dibicarakan oleh komunitas investasi dan merupakan salah satu kelas aset paling menarik di dunia, tetapi bagi sebagian besar investor biasa, ambang batas untuk berpartisipasi dalam transaksi dan berbagi dividen selalu relatif tinggi: pembukaan akun, penyetoran dan penarikan, KYC, pembatasan peraturan, dan perbedaan waktu perdagangan...... Berbagai ambang batas telah menghalangi banyak orang.

Sekarang, selama Anda memiliki dompet dan beberapa stablecoin, bahkan di Amerika Latin, Asia Tenggara, dan Afrika, Anda dapat membeli Apple, Nvidia, dan Tesla kapan saja dan di mana saja, mewujudkan inklusivitas aset dolar AS di tingkat pengguna global.

Di sisi lain, dalam lingkaran kripto, terutama pengguna transaksional yang diwakili oleh wilayah berbahasa Cina, tumpang tindih dengan lingkaran investasi saham AS sebenarnya cukup tinggi, dan kebanyakan dari mereka sudah memiliki rekening saham AS, dan dapat mengakses sistem keuangan global dengan satu klik melalui pialang luar negeri seperti bank + IB (saya pribadi menggunakan kombinasi SafePal/Fiat24 + IB setiap hari).

Bagi pengguna ini, tokenisasi saham AS tampaknya agak setengah matang - mereka hanya bisa berpanjang, tidak ada dukungan derivatif, dan bahkan tidak ada opsi dasar dan pinjaman sekuritas, yang benar-benar tidak ramah transaksi.

Adapun apakah tokenisasi saham AS akan semakin menyedot darah pasar kripto, jangan terburu-buru untuk menyangkalnya, saya pikir mungkin ini adalah jendela peluang untuk putaran baru "Lego aset" setelah ekosistem DeFi membersihkan aset yang lebih rendah.

Lagi pula, salah satu masalah terbesar DeFi on-chain adalah kurangnya aset berkualitas tinggi yang serius, kecuali BTC, ETH, dan stablecoin, tidak banyak aset dengan konsensus nilai nyata, dan sejumlah besar altcoin memiliki kualitas yang mengkhawatirkan dan berfluktuasi hebat.

Di masa depan, jika token saham AS yang diterbitkan di bawah pengawasan saham nyata dan diterbitkan di rantai ini dapat secara bertahap menembus ke dalam DEX, protokol pinjaman, opsi on-chain, dan sistem derivatif, mereka dapat menjadi aset dasar baru, melengkapi portofolio aset on-chain, dan memberikan bahan baku nilai yang lebih deterministik dan ruang naratif untuk DeFi.

Selain itu, produk tokenisasi saham AS saat ini pada dasarnya adalah penitipan spot custody + pemetaan harga, tanpa leverage dan struktur pendapatan non-linier, dan secara alami tidak memiliki dukungan instrumen keuangan yang mendalam, tergantung pada siapa yang dapat membuat produk dengan komposisi yang kuat dan likuiditas yang baik terlebih dahulu, dan siapa yang dapat memberikan pengalaman on-chain terintegrasi dari "spot + short + leverage + hedging".

Misalnya, sebagai jaminan kredit tinggi dalam protokol pinjaman, target lindung nilai baru dalam protokol opsi, dan keranjang aset yang dapat dikomposisi dalam protokol stablecoin, dari perspektif ini, siapa pun yang dapat memimpin dalam membuat pengalaman perdagangan on-chain yang mengintegrasikan spot + short + leverage + lindung nilai diharapkan untuk membuat Robinhood on-chain atau IB on-chain berikutnya.

Dan bagi DeFi, ini mungkin titik balik yang sebenarnya.

Itu tergantung pada siapa yang dapat menikmati dividen produk on-chain dari gelombang narasi baru ini.

Tulis di akhir

Mulai tahun 2024 dan seterusnya, pertanyaan "apakah Crypto masih dapat merevolusi TradFi" tidak lagi layak untuk dibahas.

Terutama sejak awal tahun ini, ini telah menjadi benang inti dari banyak narasi yang dipimpin oleh stablecoin dolar AS yang patuh untuk menembus batasan geografis saluran keuangan tradisional, melewati hambatan kedaulatan, hambatan pajak, dan sensor identitas, dan akhirnya menggunakan Crypto untuk membangun saluran dolar baru.

Crypto bless America, mungkin, bukan hanya lelucon.